投研笔记之立鼎光电2025年、2026年财务预测和估值:20260112(求打赏&求关注)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #2024雪球嘉年华# #雪球专刊合集#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

第一份重要:力鼎光电2025年、2026年财务预测和估值

力鼎光电:2025-2026年投资科普——一份给散户的"宝藏说明书"

哥们儿,今天咱们聊的力鼎光电(股票代码605118),说白了就是一家专门造高级摄像头的隐形冠军。不过他们做的不是手机自拍那种大路货,而是装在无人机、物流机器人、甚至太空设备上的"火眼金睛"。

物流机器人

甚至太空设备上的"火眼金睛"

【第一趴:2025年前三季度的成绩单——牛逼闪闪】

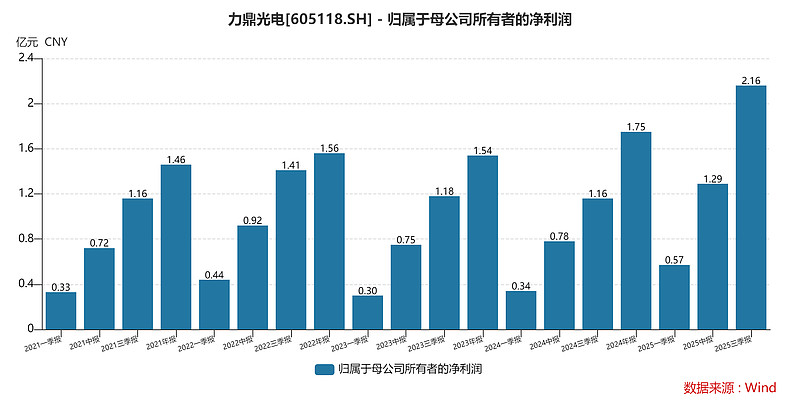

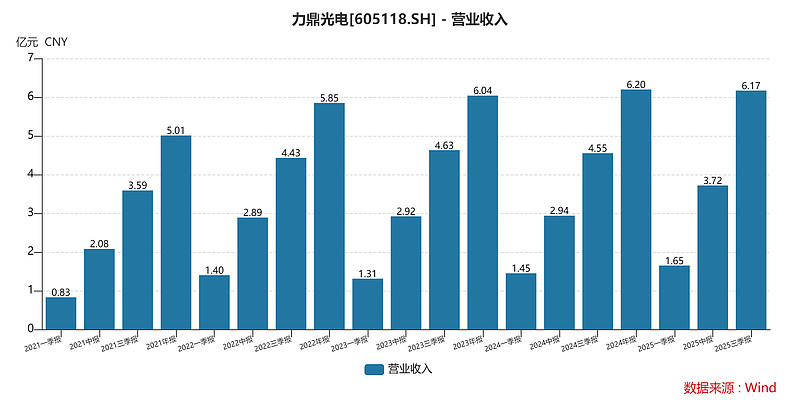

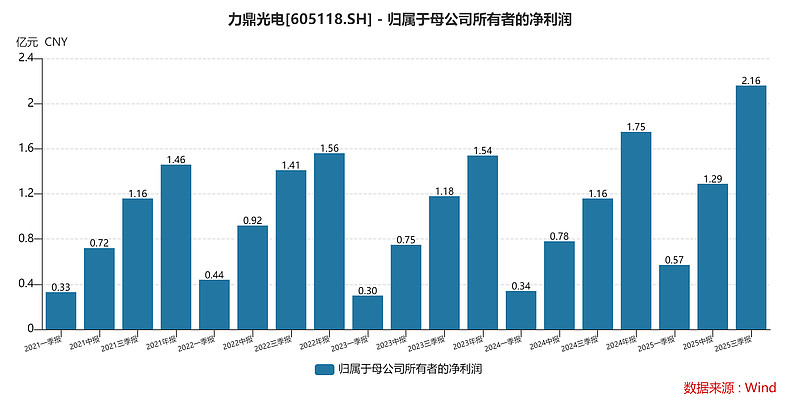

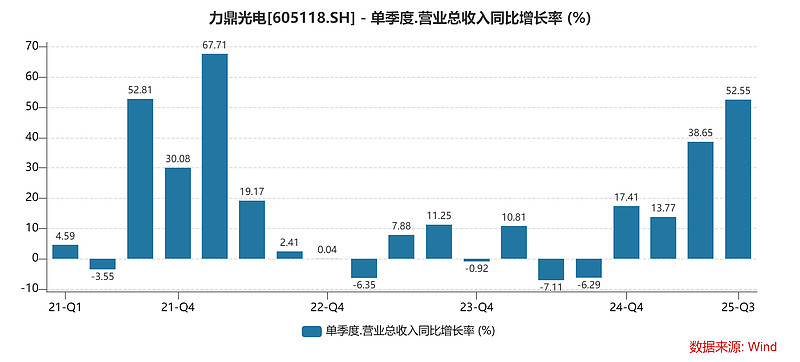

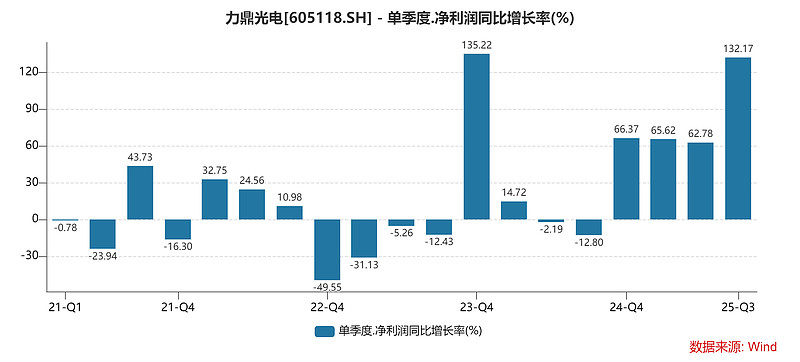

1. 营收和利润:像坐了火箭

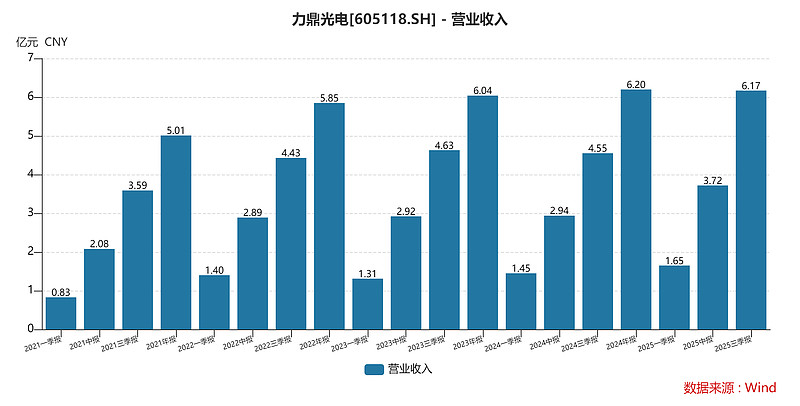

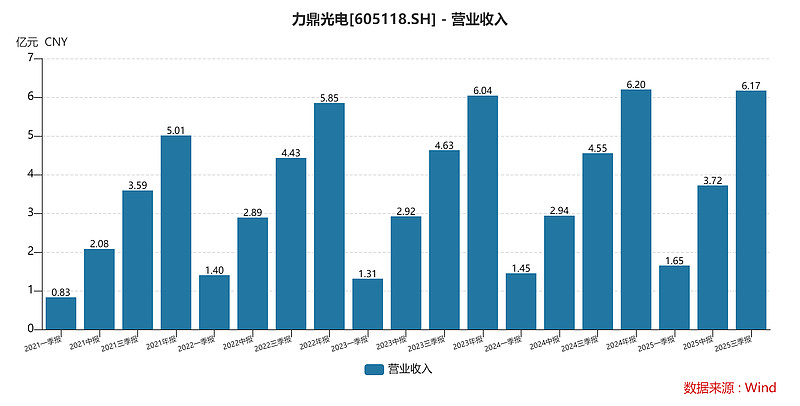

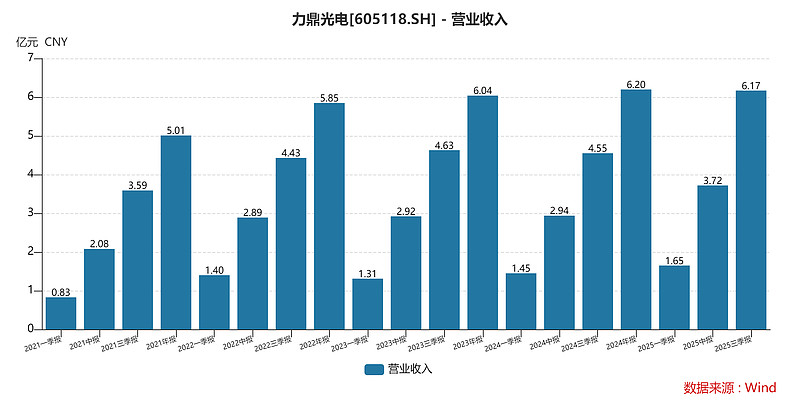

先给你看张"期末考试成绩单":

用人话讲:去年前三季度挣1.16亿,今年同样的时间干了2.16亿,利润快翻倍了!更狠的是,这利润增速(86%)比收入增速(35%)快了一倍还多,说明啥?说明赚钱效率爆表,不是光靠多卖货,而是每卖一件赚得更多了。

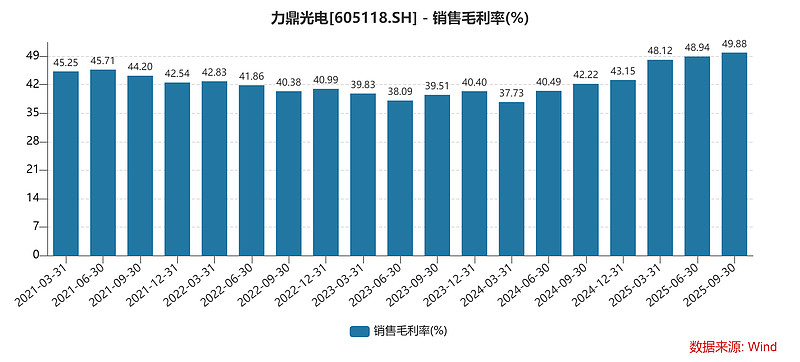

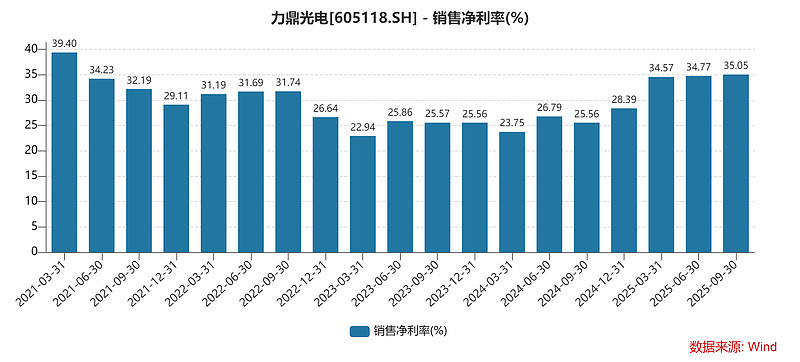

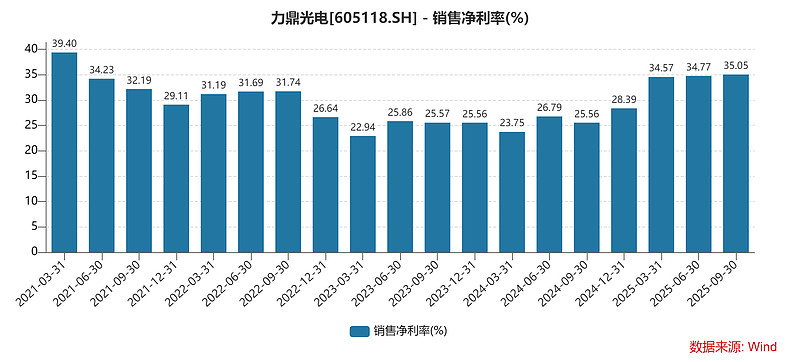

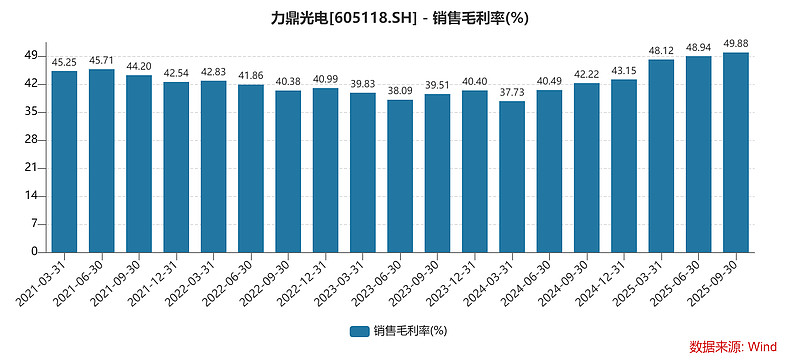

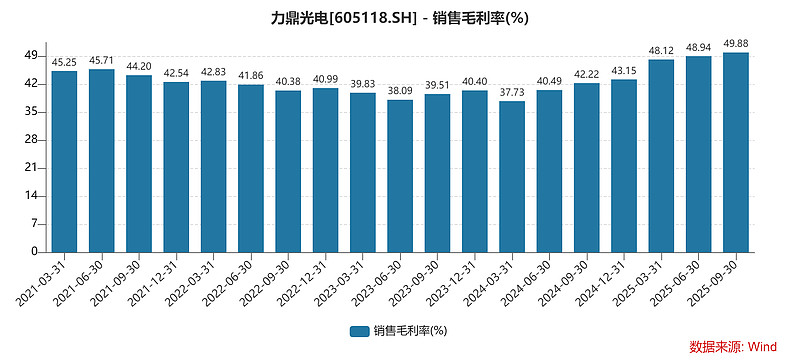

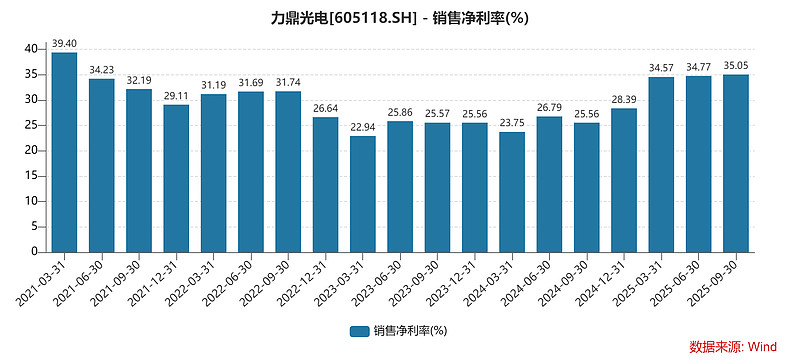

2. 毛利率和净利率:堪比茅台的赚钱能力

2025年前三季度,这家公司毛利率接近50%,净利率接近35%。啥概念?

毛利率50%:成本1块钱的东西,卖2块,赚1块。这水平在制造业里算是顶级选手,比好多白酒公司都强。

净利率35%:刨掉所有成本、费用、税收,最后能剩35%的利润。简单说,卖100块,净赚35块。

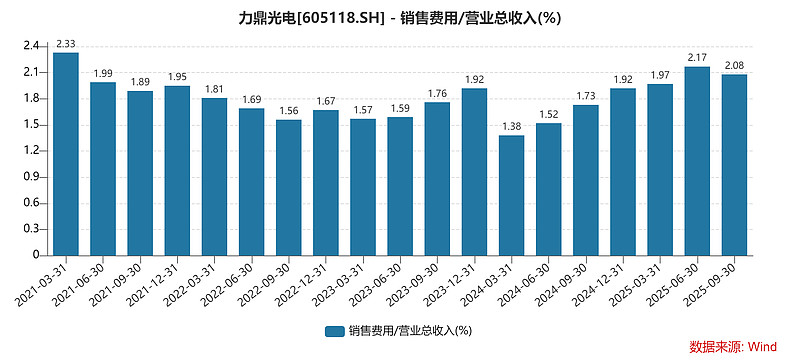

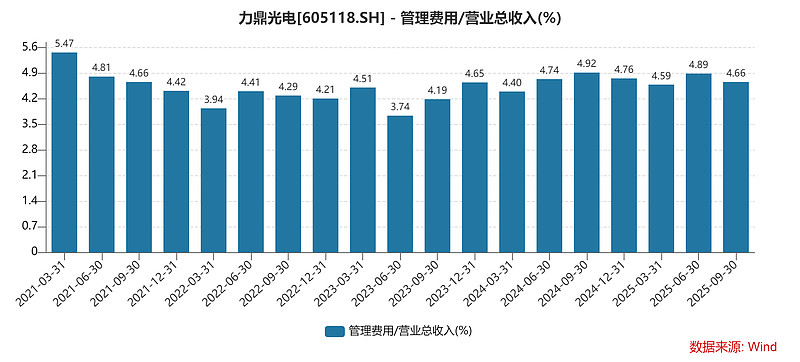

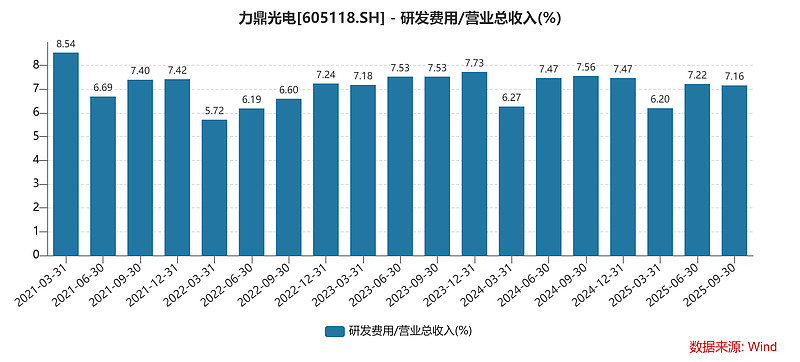

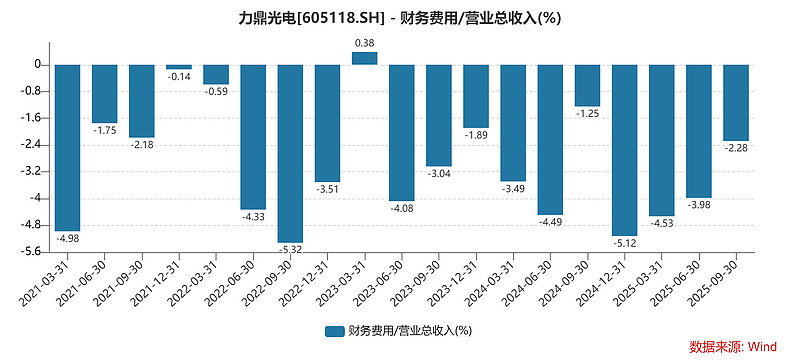

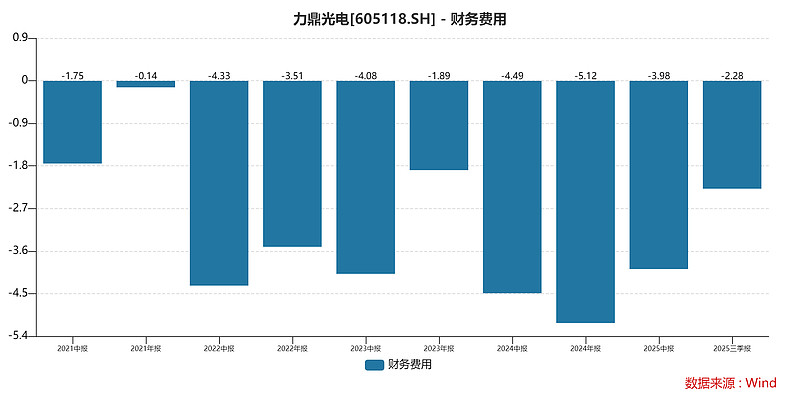

为啥这么牛?因为他们做的镜头是定制化的高端货,客户都是欧美大厂,价格咬得死死的,别人还抢不走。再加上公司管得好,销售费用只占收入的2%,管理费用不到5%,研发费用7%左右,综合起来期间费用率才13.5%。财务费用还是负的(净利息收入),说明公司账上钱太多,光银行存款利息就把贷款利息抵了还有富余。

总结:这家公司就是传说中的"小而美",轻资产、高毛利、低费用,像极了学霸,学得轻松还考高分。

3. 业务驱动:三条财路齐爆发

现在给你扒扒这2.16亿利润到底从哪儿来的:

第一条财路:无人机镜头(最猛)

给无人机装"眼睛"——主摄镜头+避障镜头,一套价值1200-5000元。

国内某无人机巨头(你懂的)的代工厂,已经成为力鼎的前三大客户。

2025年上半年,这块业务订单涨了10倍以上,简直是抢钱模式。

欧美因为地缘冲突,无人机需求井喷,远期要搞300万架无人机队,市场规模上百亿,力鼎正站在风口上。

第二条财路:物流机器人

物流机器人

无人送货车

给亚马逊的物流机器人、无人送货车装视觉镜头,一台机器用1200元的镜头。

亚马逊每年采购规模5-6亿,力鼎是核心供应商,订单稳定得像发工资。(注意这个只是采购量,不是力鼎的营收,对方只占到部分额度,没有找到具体的文字,需要和上市公司那边沟通下)

第三条财路:空间光学镜头

用在卫星、太空设备上的超高端镜头,2024年收入才0.1亿,2025年预计干到3亿,2026年冲6亿,指数级增长。真有这么快的业绩增长吗,是的话,就很好了

这玩意儿技术壁垒极高,国内没几家能做,利润率更是高得吓人。

总结:这三条财路,一条比一条高大上,而且都是未来三五年景气度爆棚的赛道。

2024年公司营收才6.2亿,2025年光无人机和空间光学就新增好几亿,业绩增长不是画饼,是真金白银已经到账了。

【第二部分:2025-2026年预测——机构算的"发财账"】

2025年全年:业绩已经"焊死"了

机构一致性预测2025年:

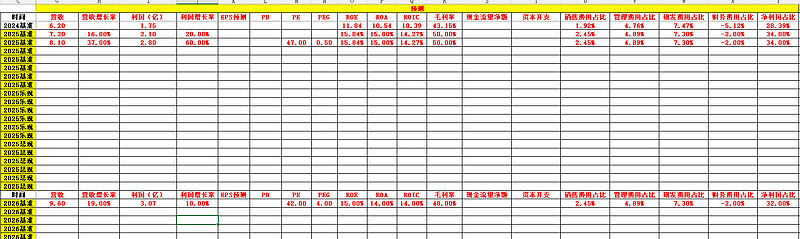

营收:7.2亿(前三季度已干6.17亿,四季度再干1亿多点就完成),我的预测是8.1亿

净利润:2.15-2.16亿(前三季度已干2.16亿,等于提前完成任务),我的预测净利润在2.7-3亿,2025年的PE在50倍-45倍之间,可惜怎么没有早点发现业绩这么好的企业,财务稳健,技术壁垒还可以

每股收益(EPS):0.52元

净利率:34%左右(实际前三季度已干到35%,可能超预期)

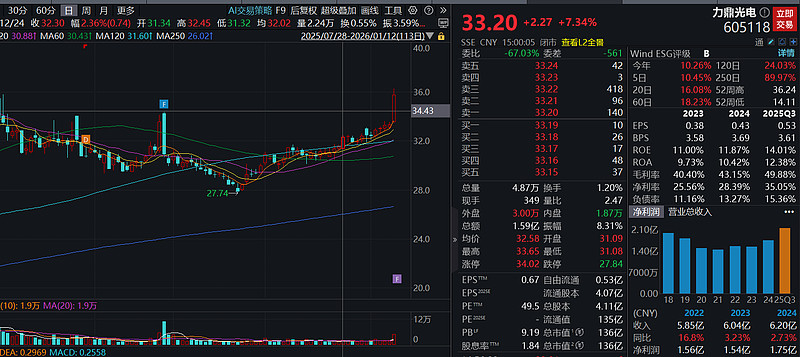

大白话解读:机构这预测太"怂"了,前三季度利润已经2.16亿,全年只要四季度不亏钱,就铁定超2.16亿。所以2025年的业绩是铁板钉钉,躲都躲不掉。现在市场对它的估值(PE)大概在47倍左右,听着高,但考虑利润增长86%,其实还行。(这个测算是2,2亿利润做的估值47倍,其实当时只有103亿市值,2025年预测PE在36倍)

2026年展望:继续数钱的一年

机构给2026年算的账:

营收:8.6亿(同比+19.4%)我的预测在9.6亿

净利润:2.52亿(同比+17.2%)我的预测是:3.07亿左右,只有10%的增长率,毛利率下降到48%,别的费用不变,净利润到31%

每股收益:0.61元

净利率:29.3%(略有回落,但仍属变态高)

重点看业务结构:

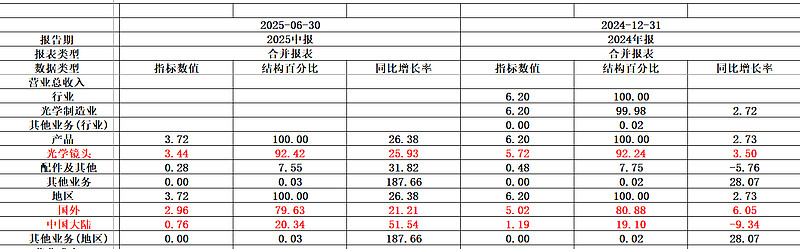

空间光学收入从2025年的3亿涨到6亿,翻一倍。找下上市公司确认下,会有这么高的爆发了吗,看看今年有3个亿吗,这么高吗,如果有3个亿的航天,那亚马逊那边多少,一会是5个亿,一会说前几大占比只有5%,应该猜测是这样的,空间今年在1个亿已经顶天了,2025年一共营收在8个亿,不知道具体的占比

整体增速比2025年慢点,但基数大了,这个增速依然吊打90%的A股公司。

没有吧营收增速预测只有增长在20%,净利润增长在10%

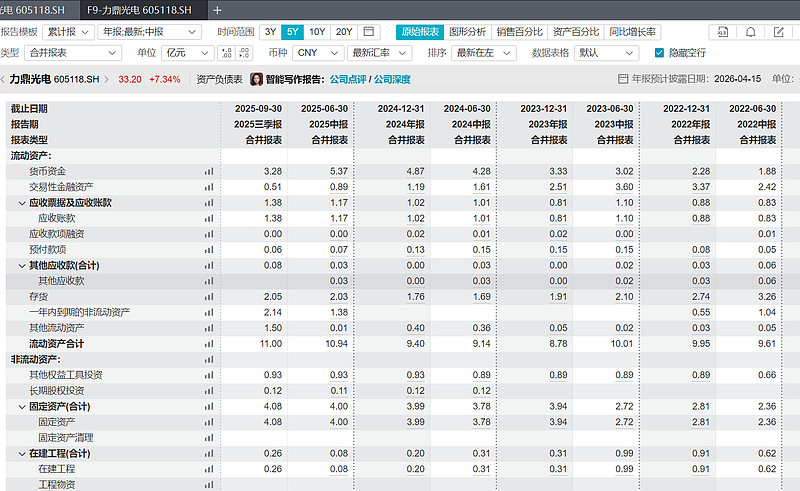

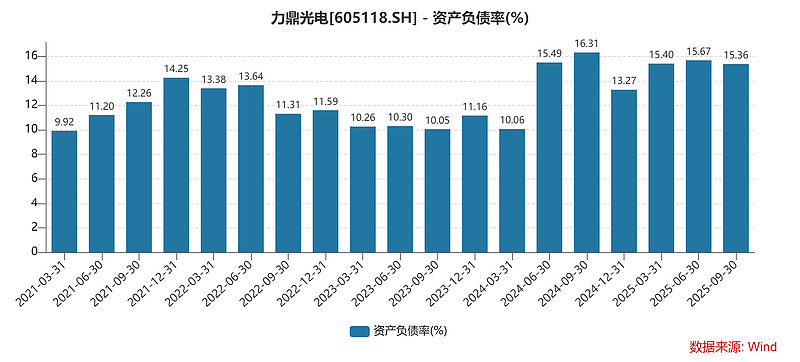

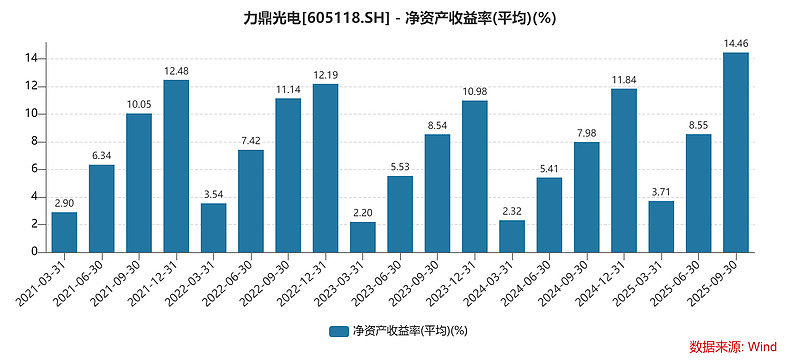

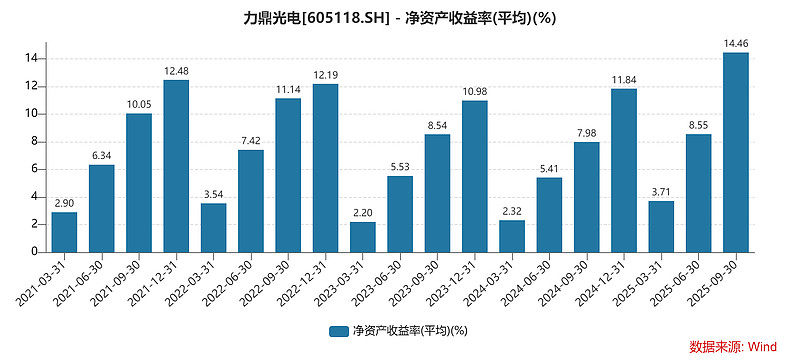

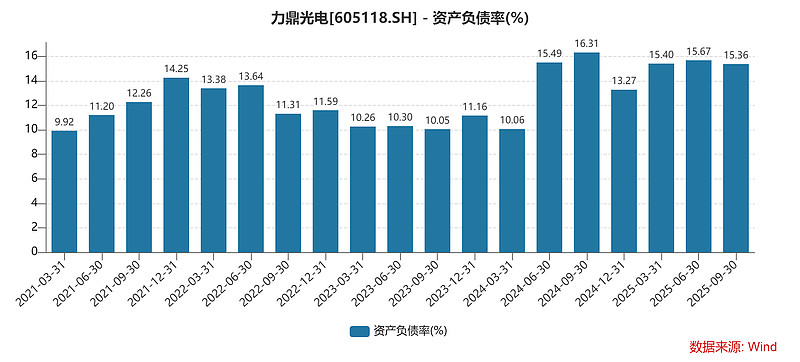

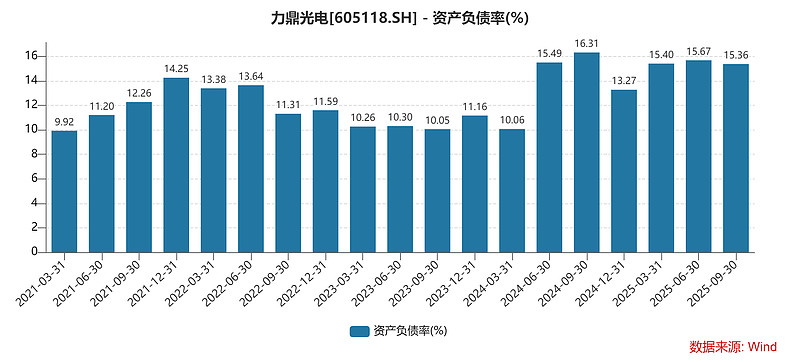

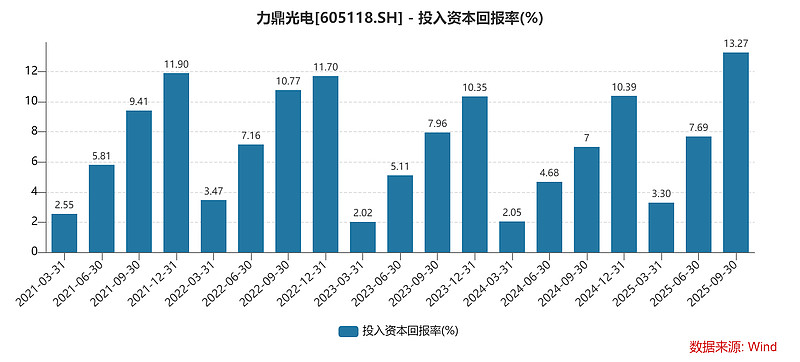

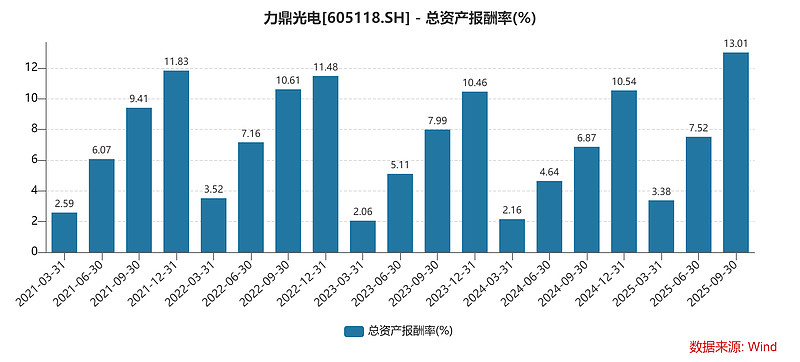

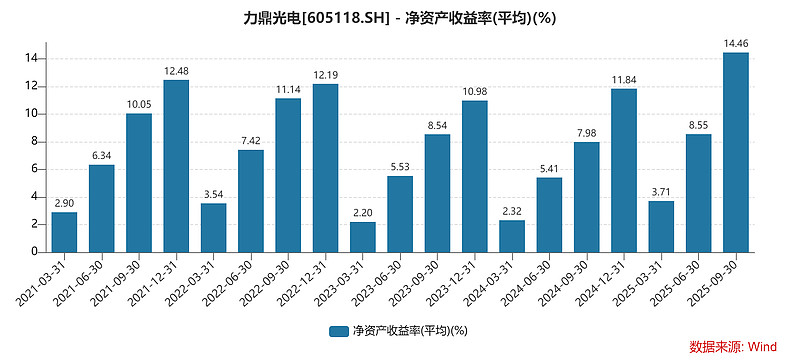

财务结构:2026年公司账上现金预计达到5.3亿,资产负债率还是13%左右,几乎没借钱。ROE(净资产收益率)从13.3%提升到14.7%,说明赚钱效率还在提高。

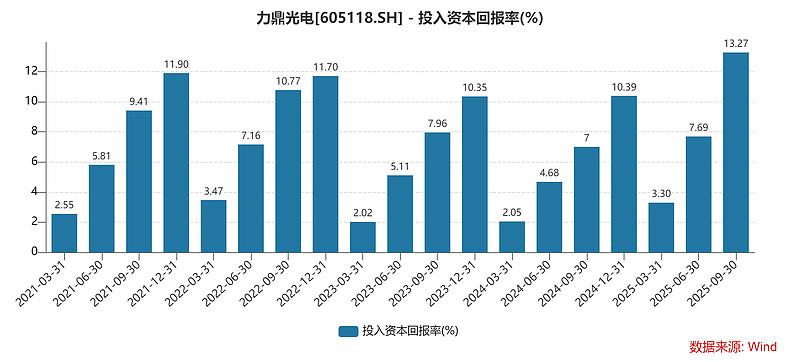

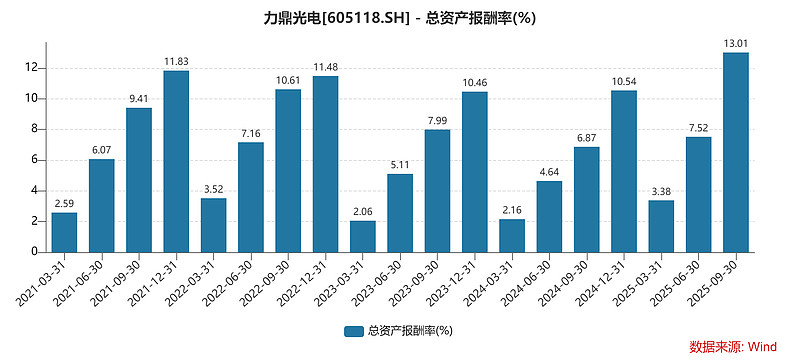

好生意的指标:ROIC长期保持这么高&ROA高&ROE也高

【第三趴:估值分析——现在买贵不贵?】

1. 自家估值曲线:PE从47倍降到40倍

机构算出来:

2025年PE约47倍

2026年PE约40倍

啥意思?如果2025年股价不涨,到2026年利润增长了,PE会自动降到40倍。这叫 "用业绩增长消化估值" ,是好公司的标配。 不像有些垃圾股,利润不涨,全靠炒估值,那是空中楼阁。

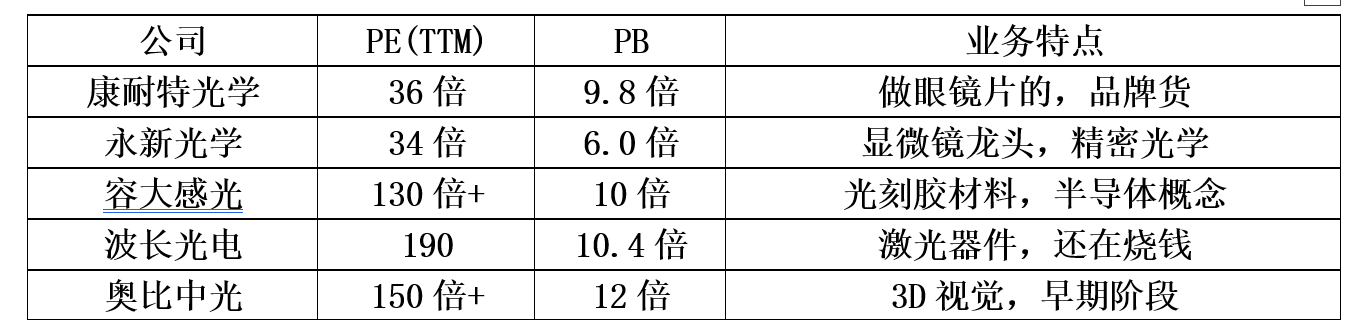

2. 跟同行比:估值还挺"老实"

看看光学赛道其他玩家的估值(2026年数据):

力鼎光电:2026年PE 40倍,PB 5.85倍。

结论:在光学成长股里,力鼎的估值不算贵,整个板块都在高估状态。人家PE普遍50倍朝上,它才40倍,但增长速度和盈利能力一点不输给大哥们。说白了,性价比还不错。;康耐特也在高估状态

3. 三种情景估值:最坏能跌多少?最好能涨多少?

机构搞了个情景分析,给你划三道杠:

悲观情景:

无人机需求突然萎了,收入增速掉到10%

- 合理PE给20倍

- 对应总市值60亿元(比现价跌55%左右)

这种概率不大,除非全球打起大仗 or 经济崩盘

基准情景(最可能):

收入+19.4%,利润+17.2%

合理PE给30倍

总市值在95亿(现价136亿)

乐观情景:

空间光学大爆发,收入增速25%+,利润增速在30%,毛利率冲到50%

ROE达到16%以上

给40倍PE

总市值145亿(涨7%空间)

总结:当前股价高估,要想赚大钱,得指望业绩超预期或者回调建仓。但即使不超预期,只要估值在25倍左右,拿着心里也踏实,因为业绩是真金白银。业绩即使不增长,财务稳健,ROA和ROE都很高,负债只有14%

【第四部分:投资逻辑与风险——这票能不能买?】

核心投资逻辑(为啥值得搞)

1. 2025年业绩已经"焊死",超预期概率大

前三季度利润已锁定全年目标,四季度随便干点都是bonus。

估值风险大于业绩风险,意思是跌也跌不到哪去,因为利润撑着呢。

2. 2026年空间光学继续爆发,赛道够长:航空的光学那边我并不看好,反倒是无人机和机器人这边非常看好

无人机、机器人、冷钱包这些场景,还处在婴儿期,未来三年景气度没问题。订单已经排到2026年了,收入看得见摸得着。

机器人

冷钱包

3. 财务结构极度安全,容错率高

资产负债率13%,几乎没借钱,就算金融危机也死不了。

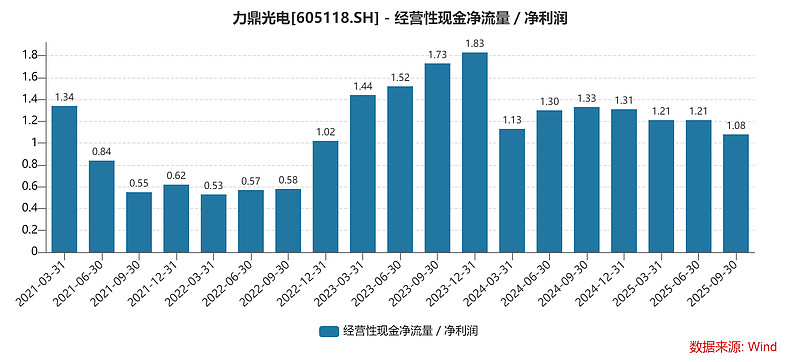

现金流比利润还好,账上现金占收入70%,妥妥的现金奶牛。

这种公司,估值压缩时跌得少,行情来了涨得快。

四个大坑(风险点)

坑1:下游需求突然熄火

无人机卖给欧美,万一哪天欧美不买了 or 经济衰退消费不起了,订单会受影响。

你得盯着:亚马逊机器人采购计划、欧美无人机销量、地缘冲突新闻。

坑2:客户太集中

虽然前五大客户只占2-5%,但90%收入靠海外,万一被制裁 or 客户换供应商,就惨了。

跟踪指标:前五大客户占比变化、有没有新的大客户进来。

坑3:汇率和关税

80%收入是美元,人民币一升值,利润就缩水。

利息收入现在贡献利润,万一美联储降息,这块收益就没了。

关注:美元指数、关税政策、中美贸易关系。

坑4:估值被"杀"

现在PE 40-47倍,不算便宜。如果市场风格从成长股转向价值股(比如都去炒银行、煤炭),股价可能跌20-30%,哪怕业绩再好也扛不住。

监测:市场风格、同行估值变化、基金持仓动向。

【最终结论:散户该怎么操作?】

一句话总结

力鼎光电是2025-2026年A股里少有的"业绩确定性极高+赛道够性感+财务够健康"的三好学生,当前估值有点高,等估值下来适合作为成长股组合的核心持仓。

操作建议

如果你是稳健型选手:

现价要等(比如估值回调到PE 25,下跌45%)。

目标价看到90亿市值(对应2026年30倍PE),止损设在市值75亿(悲观情景价)。

如果你是激进型选手:

现在就可以15%仓位干,赌2026年空间光学业务大爆发。如果爆发,业绩会有4个亿,PE算40,160亿市值

如果你怕高估值:

等回调到PE25-30区间再上车,对应2026年20倍PE,性价比更高。

但可能等不到,因为业绩太好,跌不下去。

持有策略

最少拿到2026年中报(2026年8月),看看空间光学业务是否真的干到6亿收入。

期间每季度关注:毛利率是否维持45%以上、前五大客户有没有变化、现金流是否健康。

如果出现:毛利率跌破40%、客户流失、现金流恶化,立刻跑路,别犹豫。

【彩蛋:几个关键数字背下来,方便吹牛逼】

1. 50%:毛利率,代表产品超级赚钱。

2. 35%:净利率,代表公司赚钱效率极高。

3. 86%:2025年前三季利润增速,代表业绩爆发。

4. 13%:资产负债率,代表公司几乎不借钱,安全。

5. 3亿→6亿:空间光学业务收入两年翻两倍,代表未来想象空间。我的预测不可能高的,2025年2个亿,2026年3个亿都比较不错了,主要是这些信息还要和上市公司去沟通下,自己一个人,比较郁闷

6. 40倍:2026年PE,比同行便宜,代表估值合理

(1)我的预测以现在136亿市值算的话,2025年PE在45倍,2026年在42倍,因为营收只增长了19%,利润增长10%,毛利2025年一下子提高将近7个点,2026年几乎不可能提升,除非整个产品结构大变,但是太空照相那边,准入和业绩爆发几乎不可能,也算是个航空概念票,沾点边

(2)公司确实是个好生意,但是估值有点贵,都有40倍了,成长主要判断还是在无人机和工业搬运那边,无人机肯定是大头,搬运那边第二主业,短期时间不看好空间照相这块,主要是技术含量国家不太相信的,除非对方是央企,毕竟一个空间站或者卫星那么贵,零件出个问题,维修成本极高,不太可能,这个企业属于短期不看好,但长期看好的标的,就是估值太高了,20倍我就买个10的仓位了

(3)2025年毛利提升导致的利润增速超高,2026年能和营收略微增加一点就比较不错了

说白了,力鼎光电就是家站在无人机和、搬运机器人、空间视觉风口上的隐形冠军,业绩已经爆了,未来两年还继续爆,财务健康得像头牛,估值有点高。