投研笔记之思源电气2025年、2026年财务预测和估值:20260117

$思源电气(SZ002028)$ $许继电气(SZ000400)$ $平高电气(SH600312)$

#家里有钱买啥好# #2024滚雪球之旅# #雪球专刊合集#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

找基金经理、行研工作

第一份重要:思源电气2025年、2026年财务预测和估值

思源电气:一个"学霸"级的电网设备龙头,2025年考出了清华状元的分数,2026年还能继续当学霸吗?

开篇先甩结论:这家公司2025年的业绩,就像你儿子平时考650分,结果高考直接考了750分满分,把所有人都惊到了!更绝的是,2026年它还能继续考720-730分,简直是学霸中的战斗机!

第一趴:2025年——从"优等生"到"学神"的逆袭之路

1.1 2024年:已经是个不错的985苗子

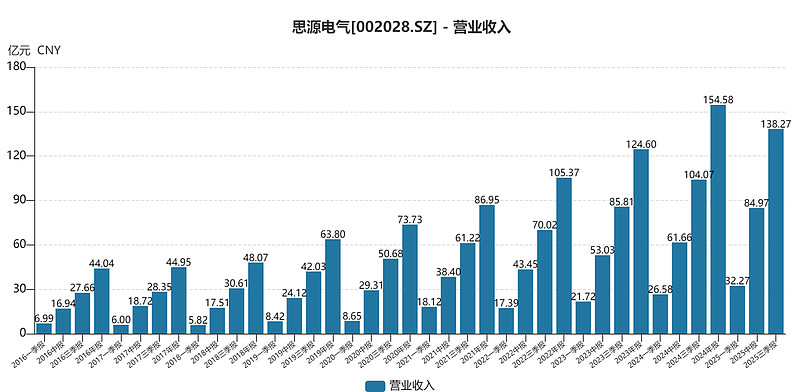

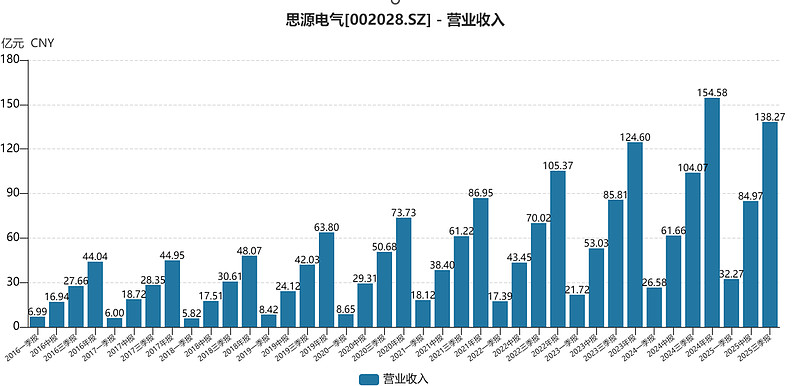

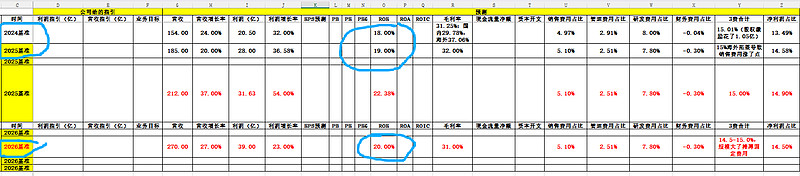

2024年,思源电气这个"学霸"的成绩单是:

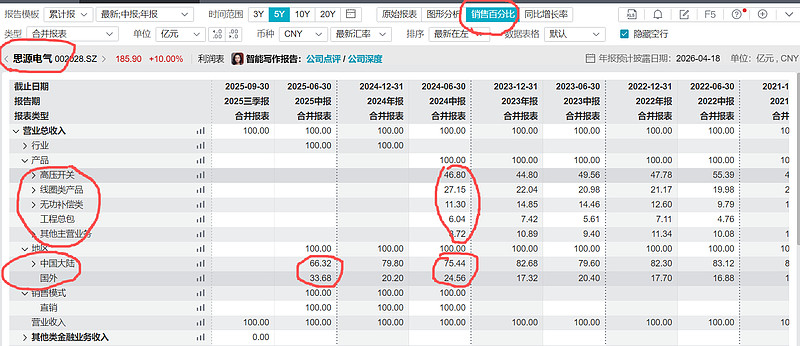

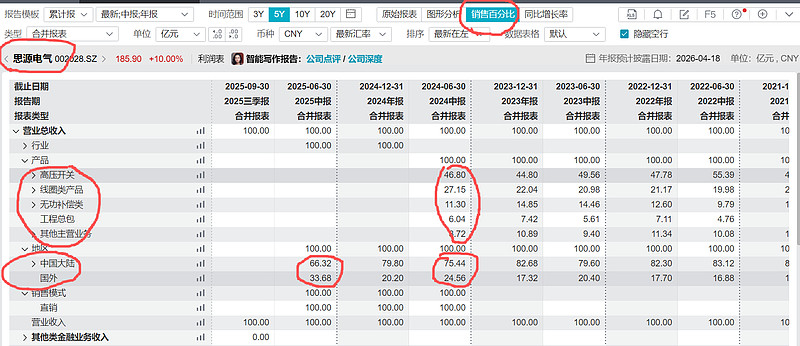

营收:154.58亿,涨了24%

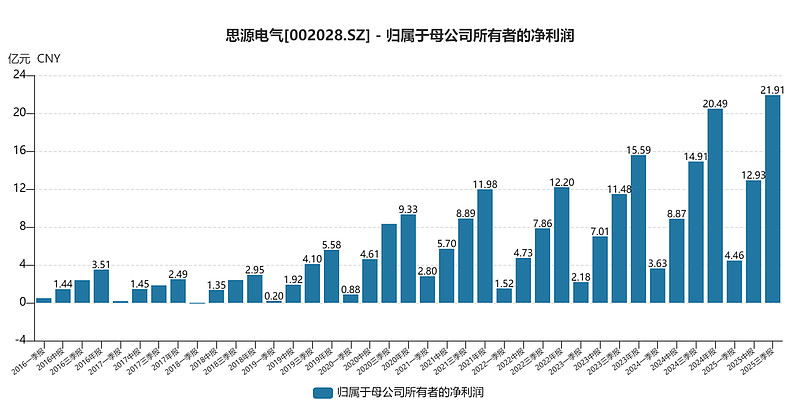

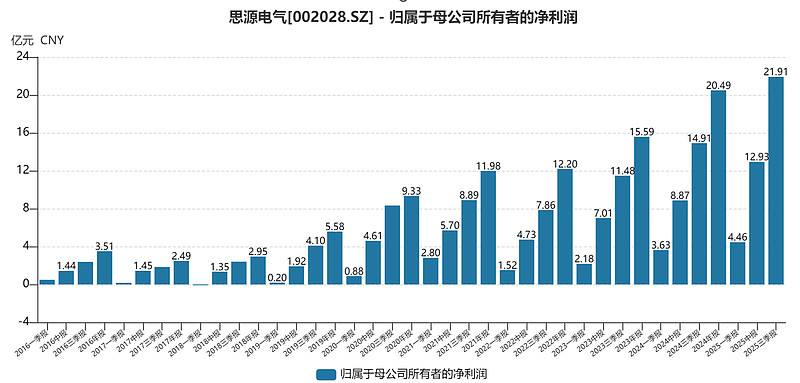

净利润:20.5亿左右,涨了31-34%

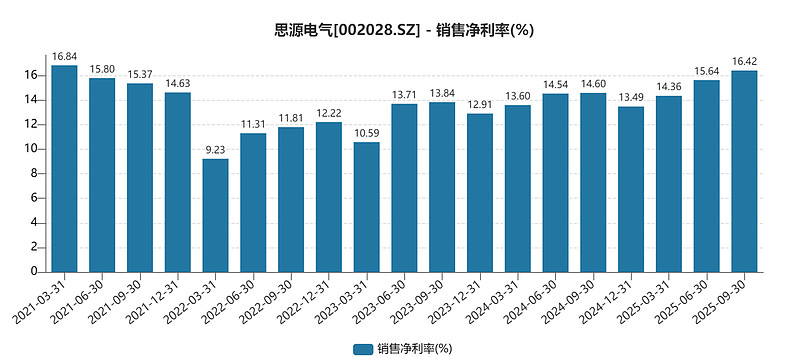

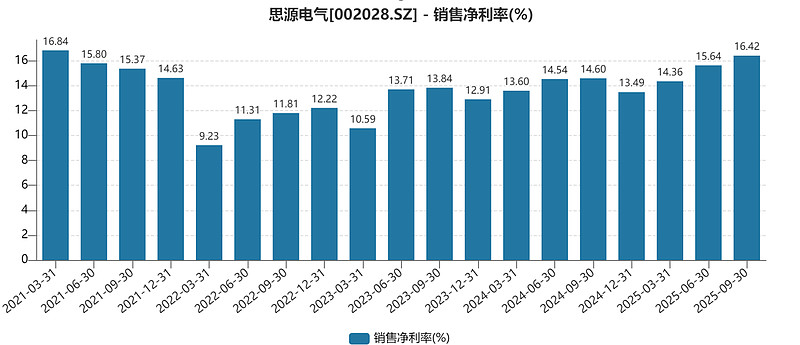

净利率:13.49%(每赚100块,能落袋13块多)

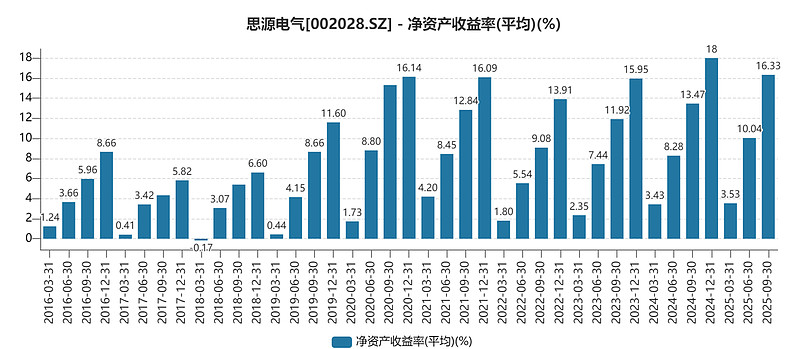

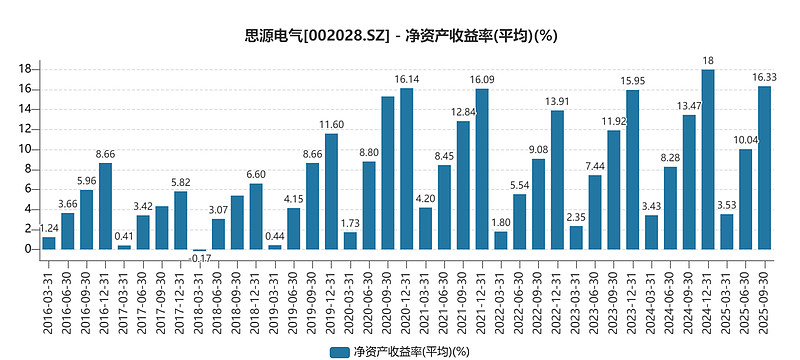

ROE: 18%(给股东的钱能赚回16-18%)

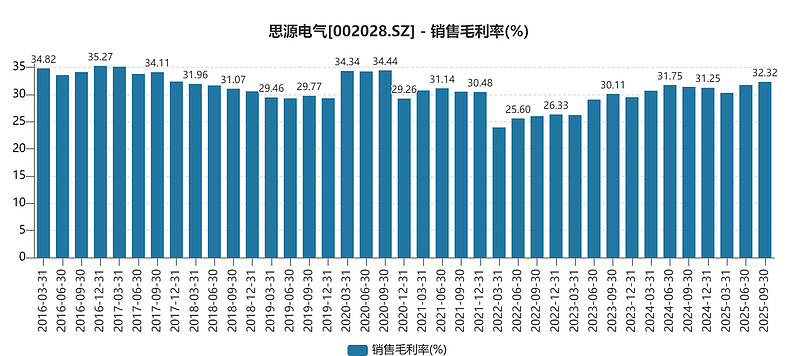

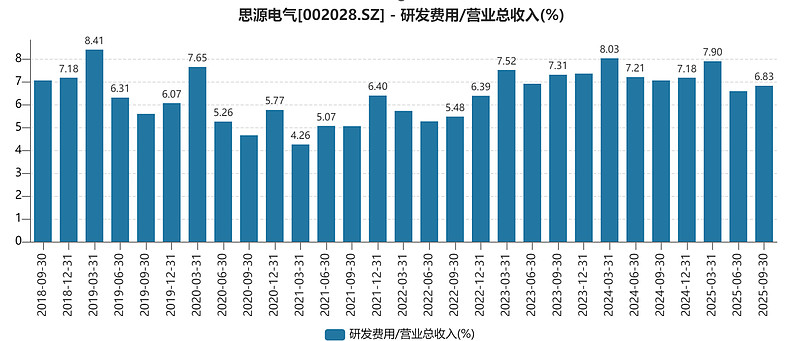

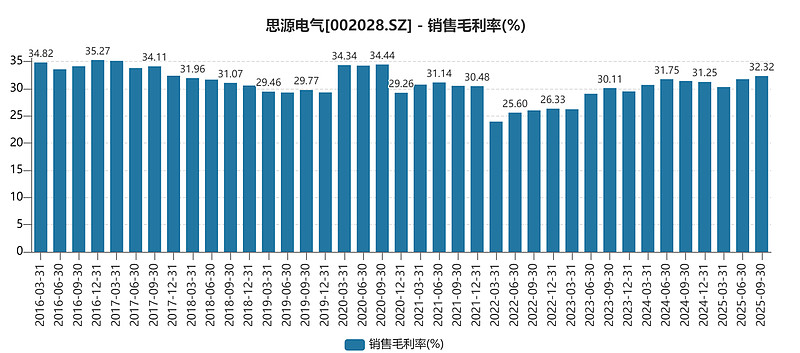

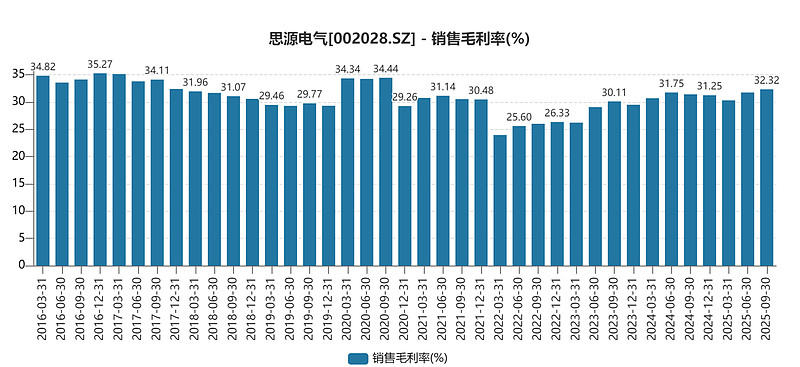

这个成绩已经够好了,就像班级里常年稳居前5的优等生,老师家长都挺满意。毛利率31.25%,说明产品不便宜但卖得动;费用控制得也不错,研发费用砸了11.1亿,说明这学霸还知道继续刷题保持领先。

1.2 2025年:直接从985蹦到清华状元!

关键来了!2025年初,老师(券商们)给思源定的目标是:营收185亿,净利润25-30亿。这就相当于说:"同学,你努力考个清华普通专业就行。"

结果这货直接甩出成绩单:

(1)营收:212亿!超出目标15%,同比增长37%

(2)净利润:31.63亿!同比增长54%,把老师预测的25-30亿按在地上摩擦

(3)净利率:14.9%,比去年还提升了1.6个百分点

(4)ROE:22.38%,直接干到22%以上!

这是什么概念?就像教练说你跑个10秒2就不错了,结果你直接跑出9秒83,破了亚洲纪录!整个市场都傻眼了,原来这学霸偷偷吃了"海外订单+特高压"两颗大力丸!

为啥这么猛? 三个核心原因:

1. 海外业务开挂:上半年海外营收暴增89%,就像突然开了外挂在国际服乱杀

2. 产品结构升级:特高压GIS(超高压开关设备)这种"清华北大级别"的高毛利产品开始放量

3. 规模效应:营收涨37%,但费用没涨那么多,摊薄了成本

第二部分:2026年——还能继续当学霸吗?

这是所有家长(投资者)最关心的问题:都考750分了,2026年会不会"江郎才尽"?

2.1 老师们的预测:从保守派到乐观派打起来了

早期保守的老师(2025年初的券商)说:"2026年考个30-33亿就不错了,毕竟基数高了嘛。"

中期看明白的老师(2025年中的券商)说:"不对,这学霸有真本事,2026年能考34-37亿!"

现在顿悟的老师(看了2025年快报后)拍着大腿喊:"我们都太保守了!2026年至少36-42亿!"

具体阵营划分:

保守派:30-33亿(已被市场打脸)

中性派:34-37亿,比如36.1亿

乐观派:40-42亿,外资机构最猛,直接给到41-42亿

为啥差距这么大?就看你信不信这学霸的"海外开挂模式"能持续!

2.2 2026年收入:订单多到接不过来

收入怎么算?主要看两大引擎:

引擎一:海外业务——学霸的"国际奥赛"通道

2025年海外订单增速60%+,2026年预计还能保持60%左右

外资机构预测:2026年海外收入将达93亿,增长55%

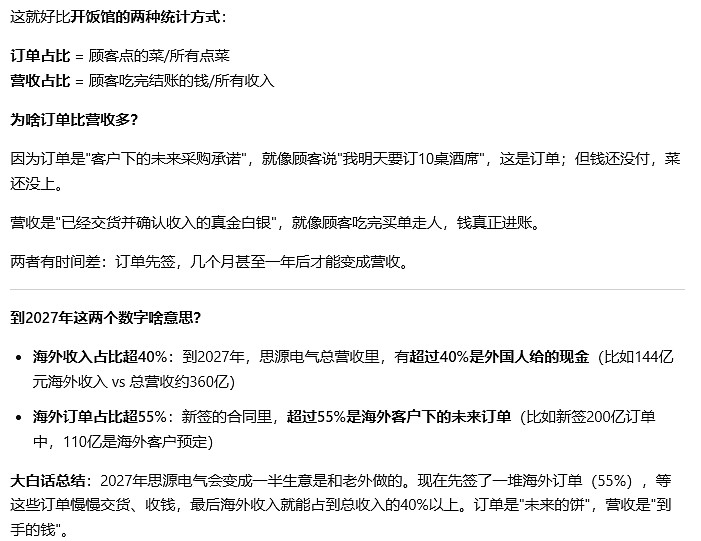

到2027年,海外收入占比要超过40%,订单占比超55%

关键是毛利率高达37-39%,比国内高一大截,就像国际奥赛金牌直接保送清华还给奖学金!

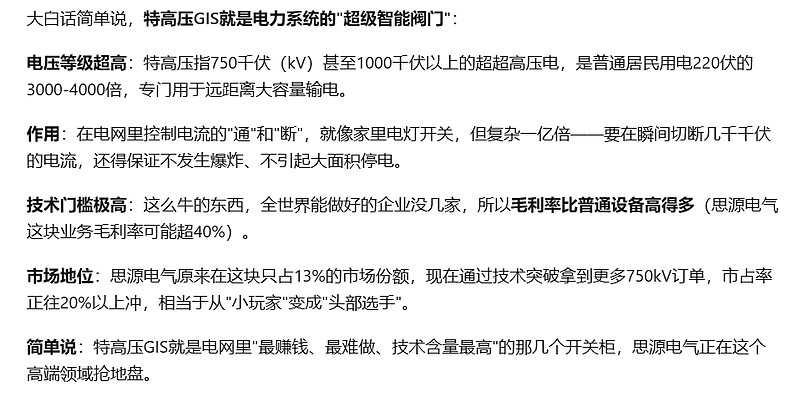

引擎二:国内特高压——学霸的"国内竞赛"也拿奖

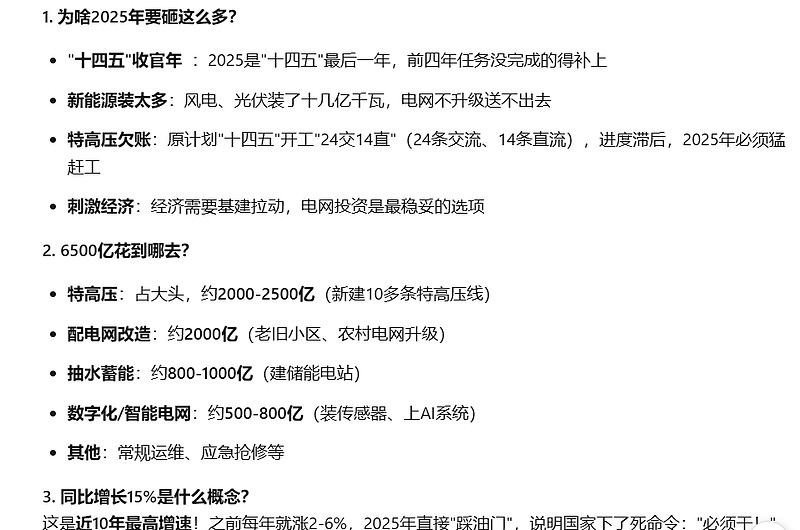

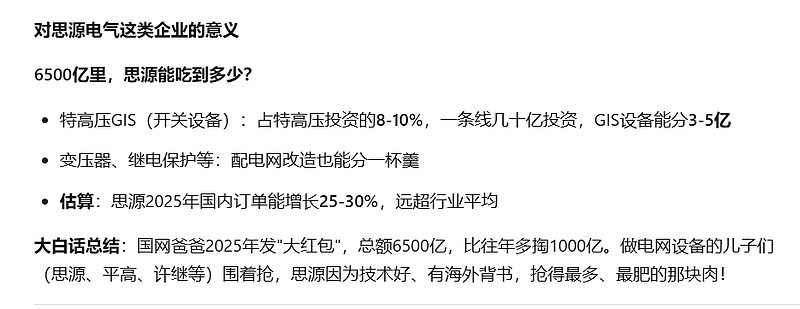

(1)国网爸爸2025年投资超6500亿,同比增长15%

(2)思源在750kV GIS领域市占率从13%突破到20%以上

(3)特高压项目一个标就是几亿,毛利率还高,简直是送分题

综合算下来:

保守情景:收入245-255亿(增长15-20%)

乐观情景:收入260-270亿(增长20-25%)

机构共识:243-269亿之间

2.3 2026年利润:毛利率还能不能涨?

这是核心中的核心!利润=收入×毛利率-费用,咱们挨个掰扯:

毛利率分析:

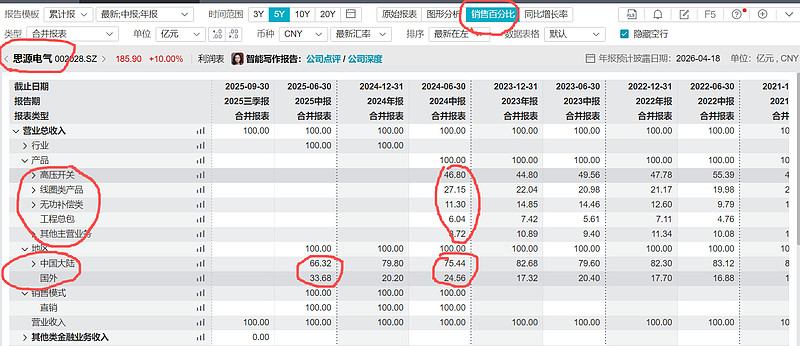

2024年:国内29.78%,海外37.06%

2025年前三季度:已经干到32.3%,Q3单季33.3%

管理层保守说法:2026年稳在30-32%

外资乐观说法:能冲34-35%

为啥敢看涨?

1. 海外占比提升:高毛利的海外收入从37%涨到55%,就像你原来卖包子(毛利率30%),现在改卖牛排(毛利率40%),占比还越来越大

2. 产品结构升级:特高压GIS、高端变压器这些"米其林级别"产品放量,利润率高得吓人

3. 规模效应:工厂开足马力,固定成本被摊薄

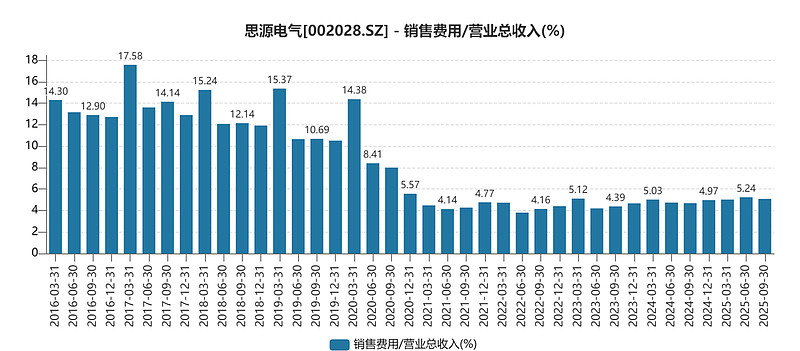

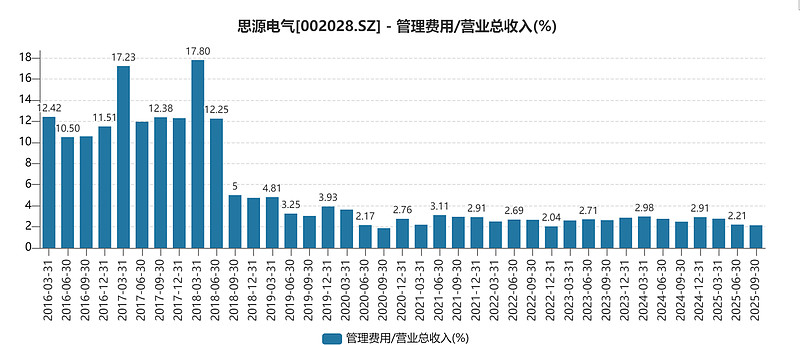

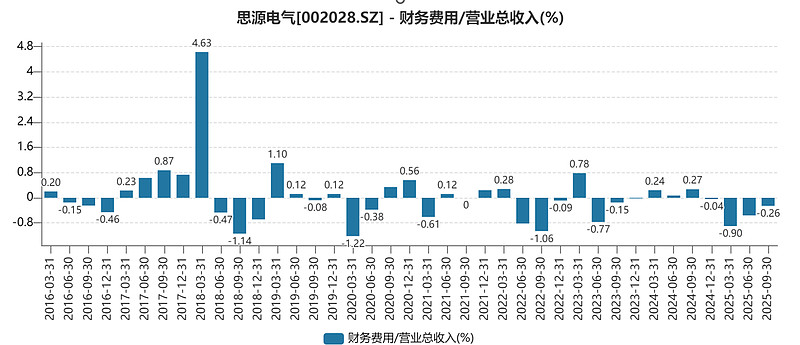

费用率分析:

2024年:15.01%(股权激励花了1.05亿)

2025年:海外拓展导致销售费用涨了点

2026年预测:14.5-15.0%,规模大了摊薄固定费用

最终利润测算:

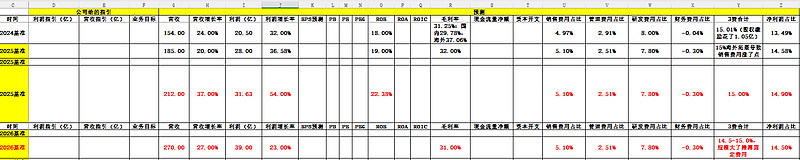

我给您建个"傻瓜模型":

中性情景(考720分):

收入:250亿

毛利率:33%

费用率:15%

净利润: 36-38亿(对应机构预测的36.1亿)

乐观情景(考730分):

收入:260亿

毛利率:34%

费用率:14.5%

净利润: 40-42亿(对应外资预测的41-42亿)

2026年我自己的预测

收入:270亿(国内会增长,毕竟2025年这么大的国网资本开支,合同负债还有25亿,储能也是增长,那边收入快,毛利只有20%,国外还是高增40%)

毛利率:31%(储能拉低,国外拉高,国内保持不变)

费用率:14.5%

净利润:39亿

PE给25倍=975亿,PE给30倍=1170亿,2025年的股价都有1450亿,证明确实在很高估的状态,会大幅回撤,2025年的利润只有31亿,合理的估值在PE30,市值在903亿,现在2025年的市值都有1450亿,高估55%,很危险

结论:36-40亿是合理中枢,42亿是乐观上沿,30-33亿的保守预测可以直接扔垃圾桶了!

第三趴:估值——到底贵不贵?国内老师和外教老师吵翻天

这就好比同样一个学霸,国内老师说"值20万奖学金",外教说"值40万",差了一倍!

3.1 市盈率PE:两套定价体系

国内老师(A股券商)的估值法:

传统电网设备股就给17-22倍PE

思源2026年按39亿净利算,给20倍PE,市值780亿,股价99元左右

理由:国内同行都这个价,凭啥你特殊?

外教老师(外资机构)的估值法:

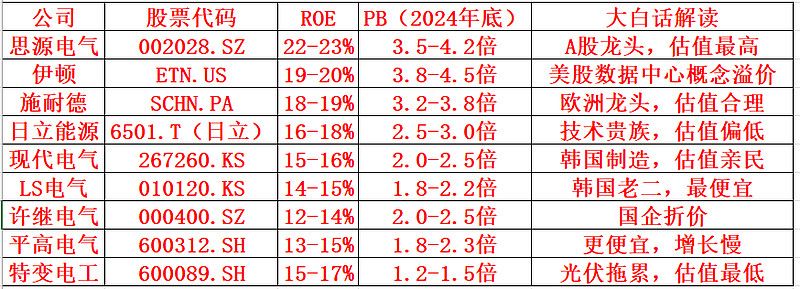

全球对标!日韩欧美的电网龙头(日立、现代重工)都卖30-36倍PE

思源盈利增速25-30%,按PEG=1(增速=PE),2026年合理PE就是25-30倍

36亿净利×25倍=900亿市值,股价115元;×30倍=1080亿市值,股价138元

最猛的外资直接给36倍PE,对应192元目标价!

为啥外教敢给这么高?

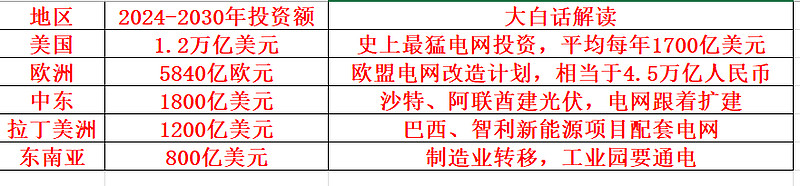

1. 全球稀缺性:海外电网投资大年,能出海的中国企业没几家

2. ROE碾压:思源ROE 22%+,全球同行普遍15-18%

3. 成长性:海外增速60%+,国内同行20%就不错了,综合增速在27%,国内外占比在45/55(国外占45)

3.2 PB-ROE:净资产溢价视角

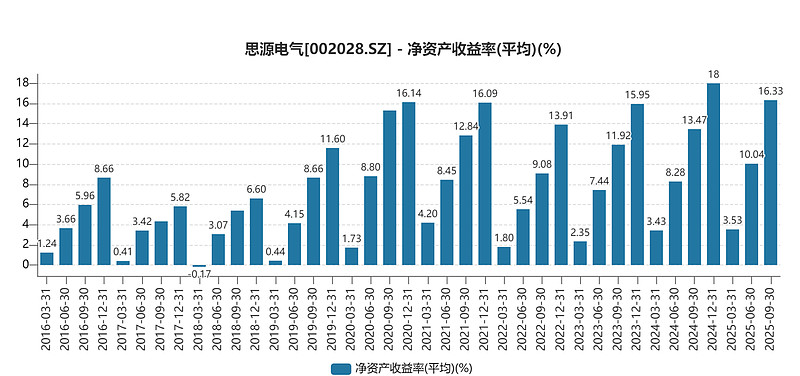

ROE(净资产收益率):

2024年:16-18%

2025年:22.38%

2026年:预计维持20%+

这相当于你投资100块,每年能赚回20块,5年回本!这种生意上哪找?

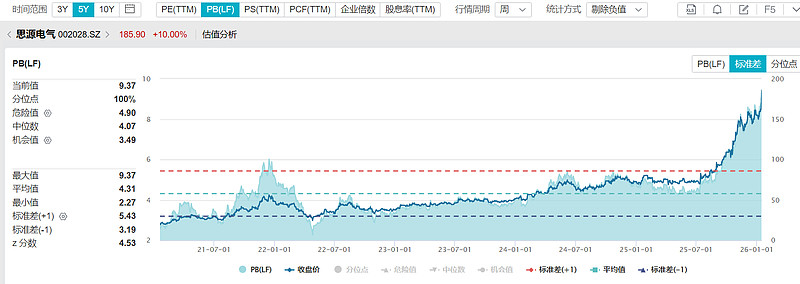

PB(市净率):

2025年每股净资产19.82元

如果给4倍PB,股价=79元

如果给5倍PB,股价=99元

2026年净资产涨到22-23元,4-5倍PB对应88-115元

外资对比:全球高ROE的电网设备股PB能给到4-6倍,

思源现在确实很高估,很贵,随时可以大幅回撤,有仓位赶快减仓。

3.3 DCF(现金流折现):较真儿的算法

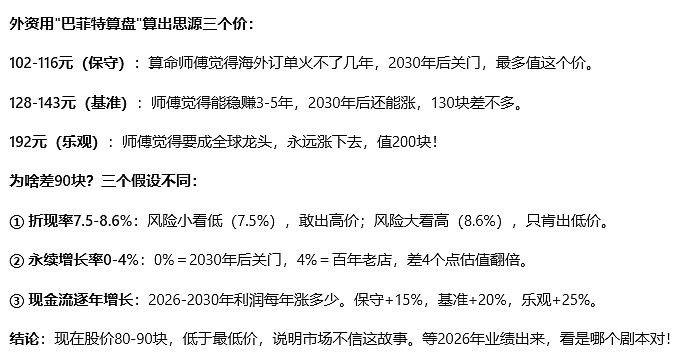

外资用巴菲特同款DCF模型算出来的结果:

保守版:102-116元(25倍PE)

基准版:128-143元(28-30倍PE)

乐观版:192元(36倍PE)

核心假设:

折现率7.5-8.6%(要求回报率)

永续增长率0-4%

2026-2030年现金流逐年增长

我预测2026年净利润在37亿,PE给30倍最高了,1100亿,跟对方的基准测算一样,都感觉对方估值在1100亿,这还是2026年的估值,2025年31的利润,PE就算给30,930亿市值,现在可是1400亿,基本上就是很高估的状态,回调30-45%很正常

第四趴:关键财务指标总览——一张表看懂学霸的实力

投资含义:就算是全部按照下面的来,也最多也就在1100亿,除非2026年的国外订单继续超过120%以上的增速增长,占比直接超过55%,毛利到35%,净利率到16%

1. 2025年业绩"定海神针":31.6亿利润把2026年的36亿预测变得像"送分题"

2. 双引擎驱动:海外(毛利率38%)+特高压(高毛利)=利润放大器

3. 估值体系切换:从"国内土鳖"向"全球龙头"迈进,估值要从20倍往30倍看

第五趴:风险点——学霸也有翻车的可能

5.1 预测分歧的根源

分歧1:海外业务能火多久?确实最好还能火3年,毕竟国外2024年才开始启动电网升级改造,2030年才能升级完,也没有想到AI的爆发,可能还会更大的资本开支

保守派:海外订单增速从60%很快降到20-30%

乐观派:欧美电网老化+数据中心+新能源,需求能持续3-5年。我选择乐观派

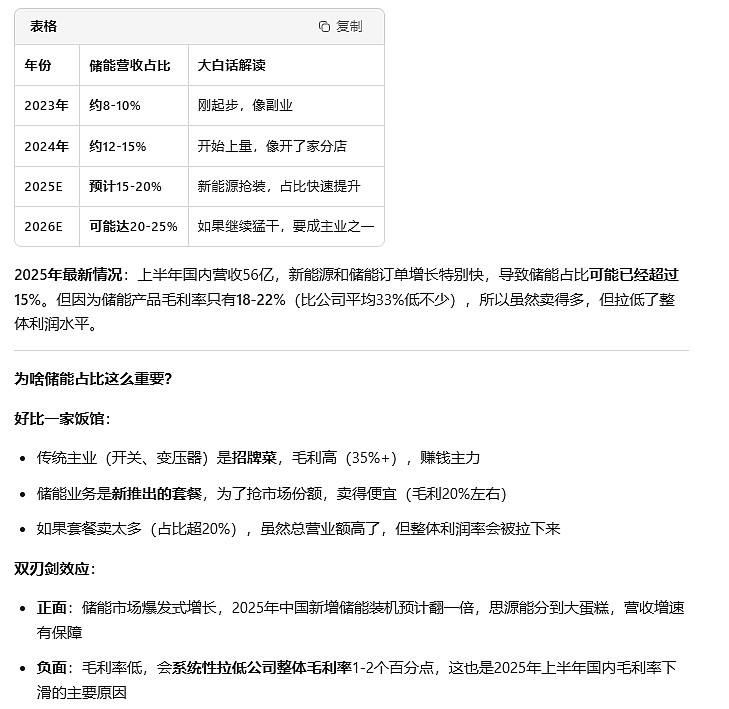

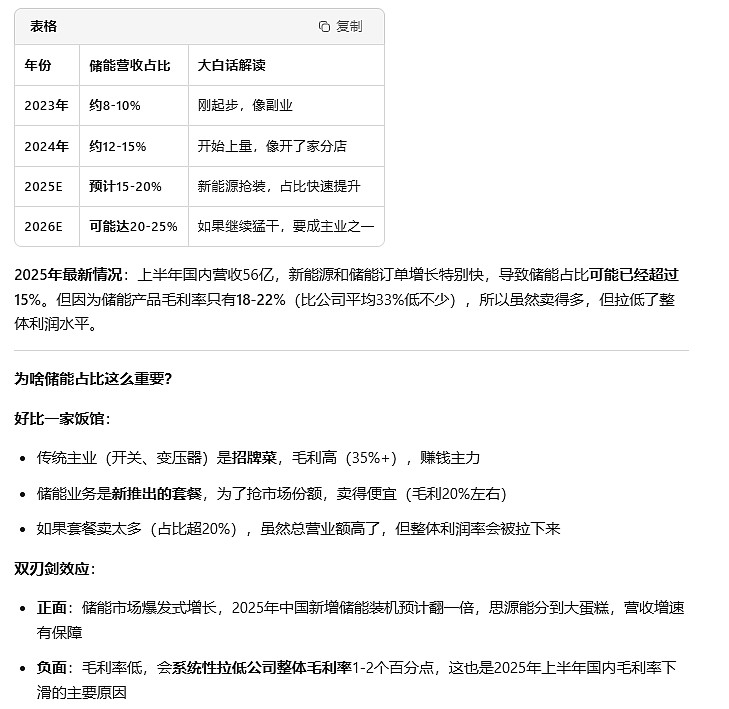

分歧2:储能业务是拖油瓶还是新亮点?

(1)储能毛利低,会拉低整体毛利率;储能只有20%的毛利,对方主营有国内有30%,国外有35%毛利

(2)但规模大了能摊费用,还能拿系统集成的议价权

(3)就像学霸去参加竞赛(储能),虽然占用时间(拉低毛利率),但拿奖了能加分(打开新市场)

分歧3:费用率能不能降?

2024年股权激励+出海,费用率升到15%

2026年如果海外扩张继续猛,销售费用可能下不来

但如果规模效应够强,费用率能压到14.5%:基本上都能达成吧,我的预测

5.2 必须盯紧的指标

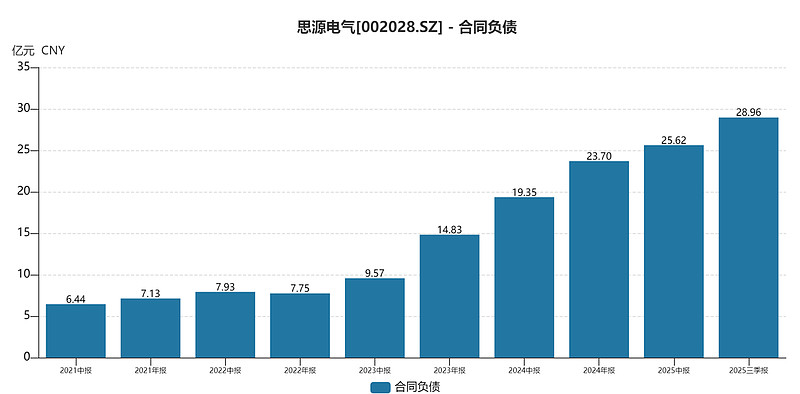

1. 电网投资节奏:2025年是投资大年增加了1000亿资本开支,明年基本没戏,合同负债增长了10个亿,基本上签的订单到2026年确实业绩会大增,风机也是

国网/南网的投资计划完成度

特高压项目核准数量

跟踪方式:看国网招标网站、能源局批文

2. 海外订单结构

欧美数据中心订单占比

中东/拉美大单落地情况

跟踪方式:公司公告、外资研报

3. 储能业务盈利

储能订单毛利率是否改善构网型储能、超级电容等新产品进展

跟踪方式:财报中"其他业务"毛利率变化

4. 产能扩张风险

南通新变压器工厂产能利用率

海外建厂进度(如果有)

跟踪方式:财报在建工程、固定资产

5. 汇率和贸易政策

美元/欧元汇率波动

美国对中国电力设备关税政策

跟踪方式:美联储议息、贸易代表办公室公告

第六趴:总结性判断——给普通投资者的大白话建议

核心结论:

1.业绩层面:2025年已经证明思源是"高质量增长"的典范,2026年36-40亿净利润是"地板价",42亿是"天花板价",但地板很结实,天花板也有可能捅破。我的预测是39亿

2. 估值层面:现在就像"土鳖"和"海归"在打架——

土鳖说:"咱A股电网股就值20倍PE,爱要不要"

海归说:"全球都30倍PE,你算老几?"

真相可能是:随着外资买买买,估值会从20倍慢慢爬到25-30倍

3.中长期逻辑:如果2027年海外收入真占到40%以上,思源就从"国内龙头"升级为"全球电网设备高端玩家",估值体系要从"制造业"切换到"能源基础设施",长期空间打开。基本上20-25年就能达到40%,2026年在50%,国外这几年确实在电网升级资本开支10年最大

可操作的估值框架:

中性情景(大概率发生):

2026年净利润:38亿

合理PE:25倍

合理市值:950亿

对应股价:约120元

乐观情景(小概率但可能):

2026年净利润:42亿

合理PE:30倍

合理市值:1260亿

对应股价:约160元

悲观情景(风险发生):

2026年净利润:33亿

合理PE:18倍

合理市值:594亿

对应股价:约75元

最后的大白话总结:

思源电气就像那个突然开窍的学霸,2025年考完750分,大家才发现原来他爹妈(海外业务+特高压)给他报了这么多顶级补习班。2026年只要爹妈继续给钱,考720分是保底的,730分也有可能。

现在班里同学(A股投资者)说他值20倍PE,外校老师(外资)说他值30倍PE。真相是:随着外校老师越来越认可,估值会慢慢向25-30倍靠拢。

风险嘛,就是爹妈突然不给钱(电网投资下滑)、学霸骄傲了(费用失控)、或者家里出事(汇率/贸易战)。但只要这三点没事,这学霸还能继续牛逼好几年!