投研笔记之兖矿能源2025年、2026年财务预测和估值:202610117

$兖矿能源(SH600188)$ $兖矿能源(01171)$

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

找基金经理、行研工作

第一份重要2025年、2026年财务预测和估值

【开场白:先给您画个像】

兄弟们,今天咱要聊的这位主角——兖矿能源,可是煤炭圈里的大块头。2025到2026年这俩年,它正经历一场"价格跌+疯狂扩产+拼命省钱"的三国杀。简单说就是:煤价跌得很厉害,但人家挖矿速度翻着跟头往上窜,成本还咔咔往下砍。

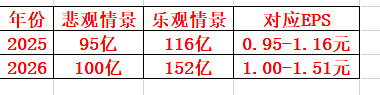

专业机构们掐指一算,得出了个神结论:2025年净利润大概95到116个亿(比2024年少了近30亿),2026年能反弹到100到152个亿。最关键的是,这哥们现在估值便宜得像个地摊货——H股才5.7倍市盈率,股息率最高能到10.6%!

说白了,等于花白菜价投资了个会下金蛋的鹅,还送一张"煤价看涨蛋糕"。

【第一幕:2024年的惨状——煤价跳水,业绩摔了个大跟头】

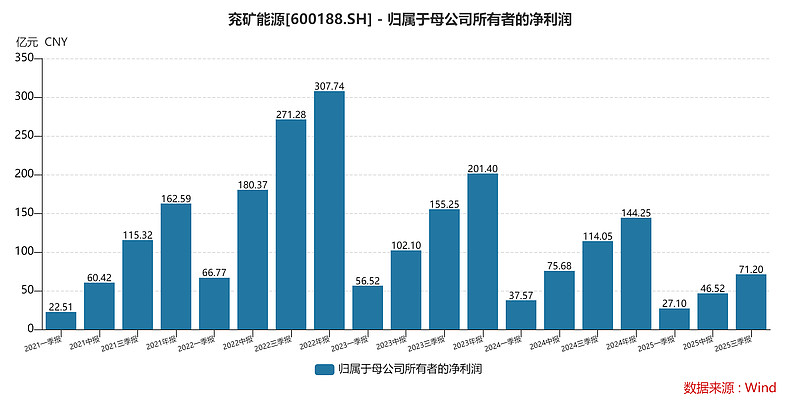

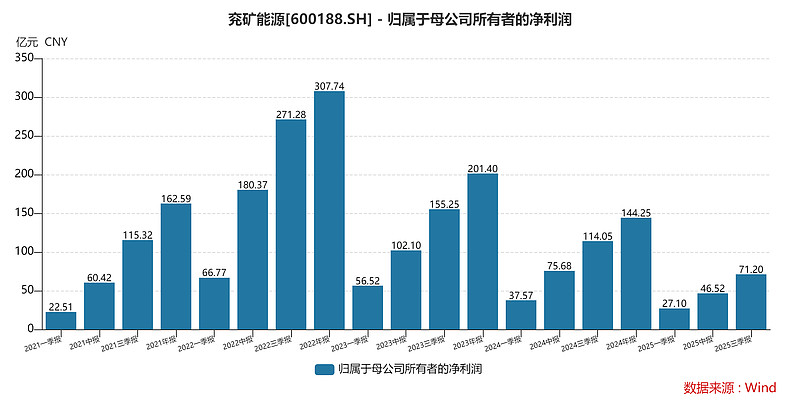

咱先回头看2024年,兖矿过得那叫一个心酸。年报数字摆在那儿,没法赖账:

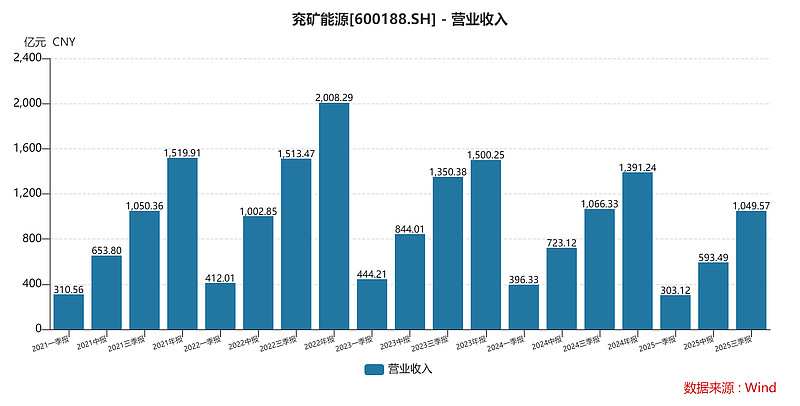

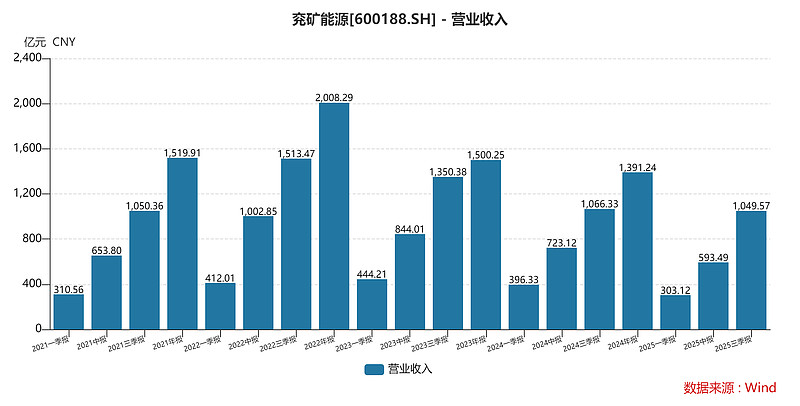

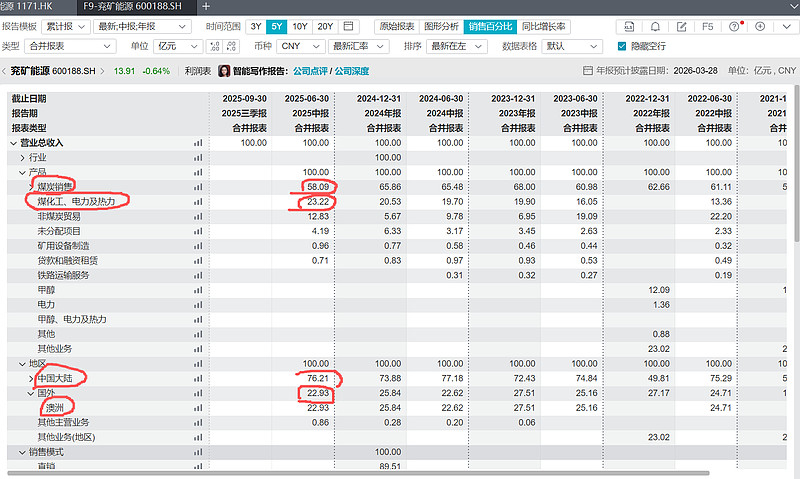

收入1391亿,缩水7.3%——相当于去年卖煤赚了一千四百亿,今年少赚了一百来亿。

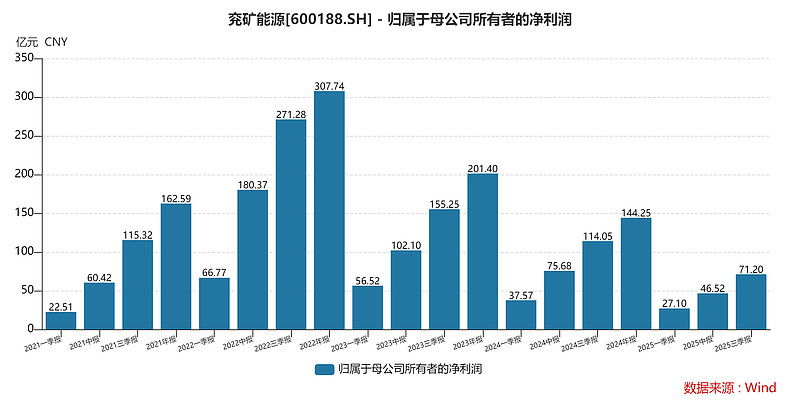

净利润144亿,跌28.4%——直接少了近三成!从200亿俱乐部跌下来了。

为啥这么惨?罪魁祸首就是煤价!您瞅瞅这数据:

2024年吨煤综合售价672元,比前年跌了16.3%,每吨少卖130块。

好歹自家挖的煤成本降了点,吨成本从355元降到338元,省了17块。但价格跌得比成本降得快多了,毛利被压缩得嗷嗷叫。

好在有个亮点:产量从1.31亿吨干到1.42亿吨,多了1100万吨,算是"量补价"——多挖点煤勉强补上点价格损失。

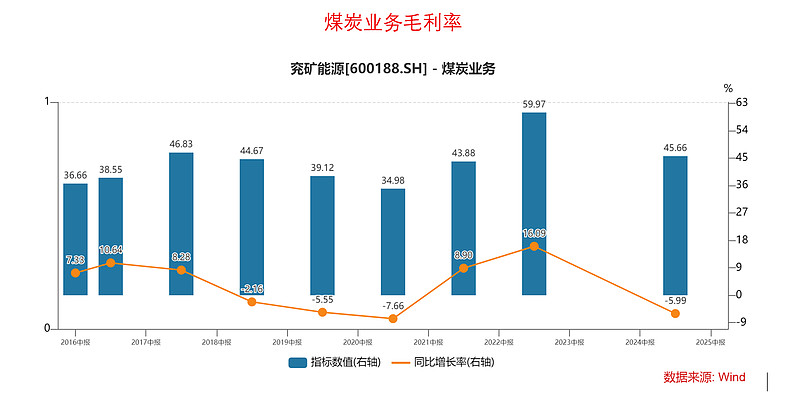

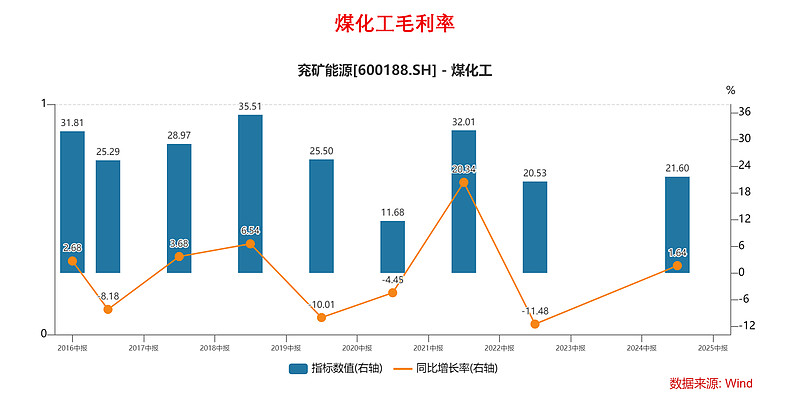

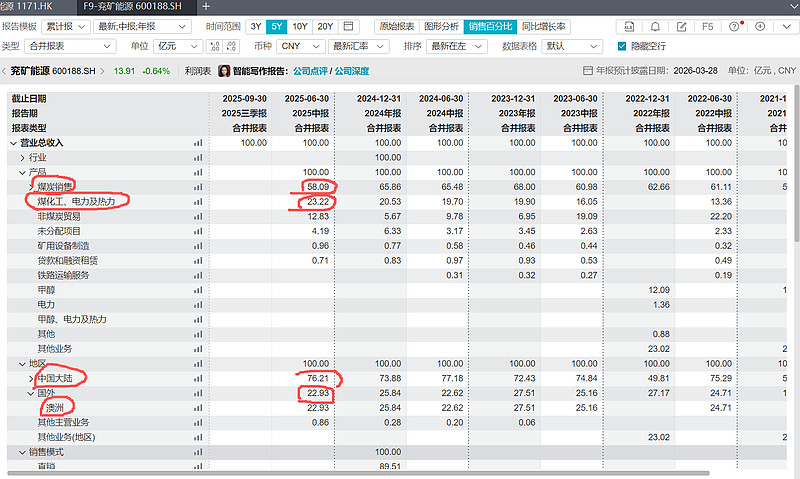

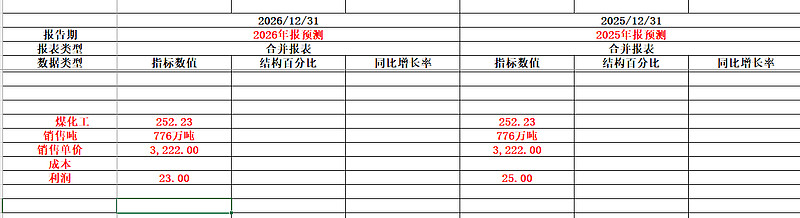

化工板块呢?2024年生产化工品870万吨,销售776万吨,收入每吨3222元(跌了3.7%),但成本降得更狠(5.7%),所以毛利反而改善了,算是冬天里的一把火。

一句话总结2024年:煤价大哥垮台,产量小弟拼命补位,化工兄弟雪中送炭,但总体还是摔了个大跟头。

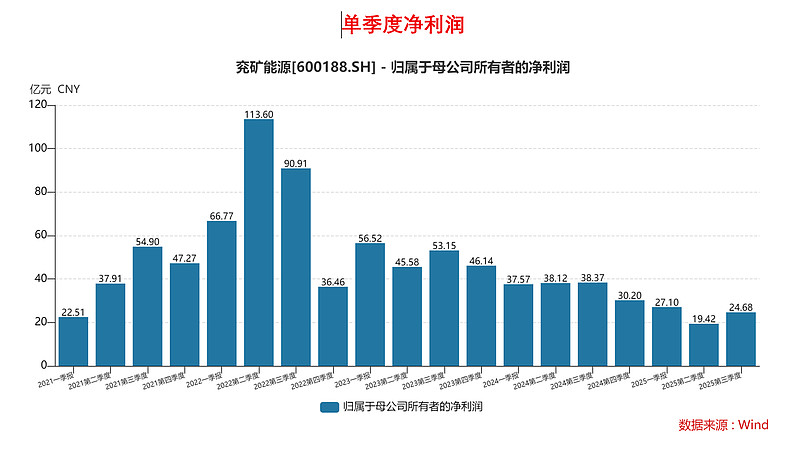

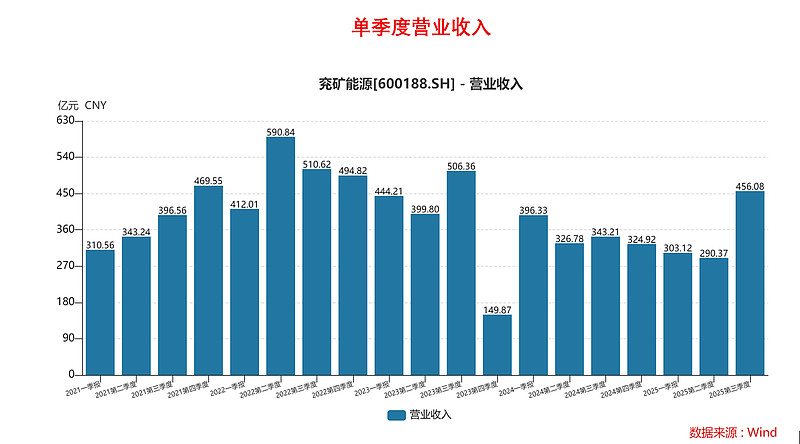

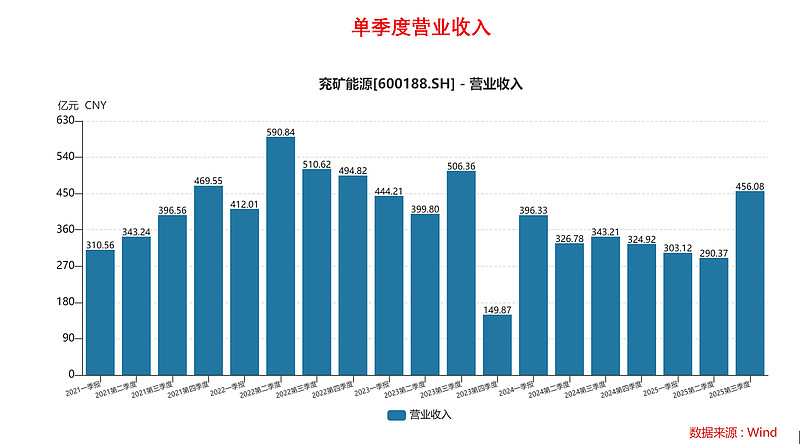

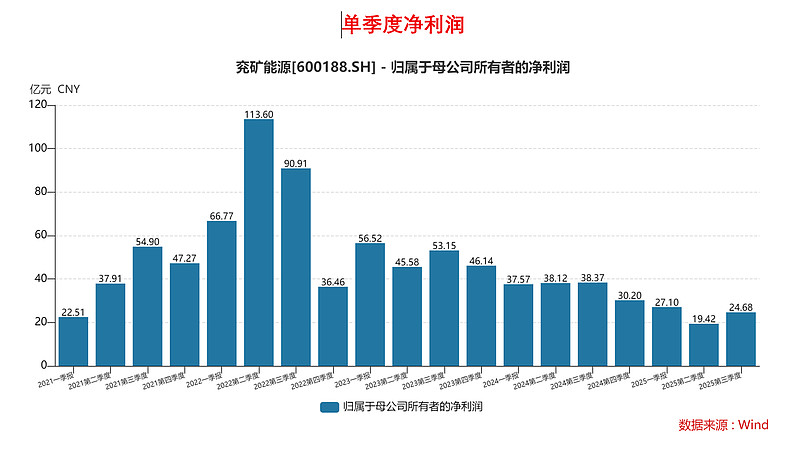

【第二幕:2025年的真实战况——价格跌到地下室,业绩底基本摸清了】

2025年这前仨季度,兖矿可是实打实地经历了"至暗时刻",但曙光也开始冒头了。

先看上半年有多惨:

上半年只赚了46.5亿,Q1还有27亿,Q2直接跌到19亿——二季度简直是跳崖!

吨煤综合售价532元,比2024年的672元又降了140块,Q2更是跌到514元,创了近年新低。

成本虽然降到328元/吨,但架不住价格跌得更狠。

销量还下滑4.5%,真是量价齐跌。

但三季度神奇地拐头向上!

Q3单季营收456亿,环比打涨57%!净利润24.7亿,环比涨27%。

吨煤成本降到319元,比上半年又省了9块钱。

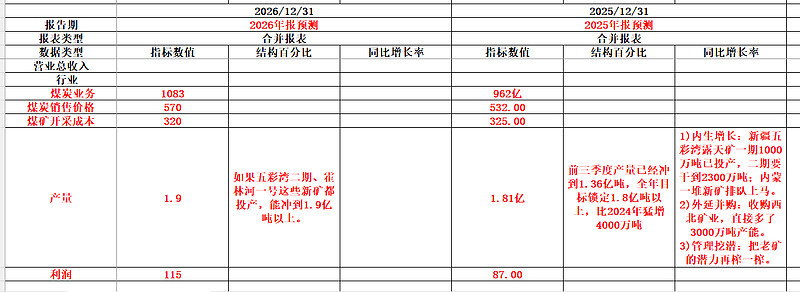

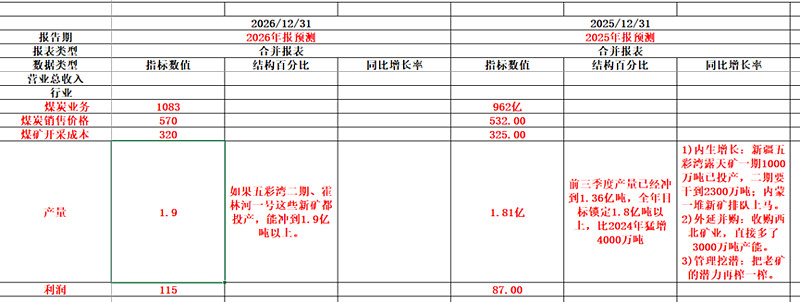

最关键的是,前三季度产量已经冲到1.36亿吨,全年目标锁定1.8亿吨以上,比2024年猛增4000万吨!这什么概念?等于一年新增了一个中型煤矿的全年的量。

管理层在三季报发布会上放了两个大招:

1. 2025全年产煤必破1.8亿吨——这是硬指标,没得商量。

2. 吨煤成本还要再降3%-5%,目标是省出31个亿——相当于从牙缝里再抠出一座金矿。

所以咱可以拍着胸脯说: 2025年业绩底基本就在95-100亿这个区间了。前三季度年化下来差不多就这数,Q4煤价回升,只会比这好不会差。差不多:2025年业绩净利润105亿左右,PE在13倍

大白话总结:2025年就是"价格跌到地下室,但挖得更多、花得更少,业绩底已经踩实了"。

【第三幕:机构算命大会——2025到底能赚多少?2026能不能翻身?】

现在进入最精彩的环节——看各大券商机构怎么给兖矿算命的。我把他们扒了个遍,发现预测区间宽得能跑火车:

2025年净利润预测(单位:亿元):

最悲观:民生系、招商系给87-103亿——他们觉得煤价还得跌,化工也不给力。

中性偏谨慎:中泰、华泰给100-116亿——认为量增能稳住,但价格反弹有限。

乐观派:浙商、国泰给145亿——觉得下半年煤价能大涨(这预测有点过时了,没反映上半年真实惨状)。

2026年净利润预测:

悲观的觉得也就100-115亿,持平2025。

乐观的看到152亿以上——理由是西北矿业并表+新产能释放+煤价反弹三重打击。

我给您浓缩成四个情景:

说白了:

2025年大概率在100亿上下晃悠,2026年要是煤价给力、新矿投产顺利,能赚150亿,基本回到2024年的水平。

【第四幕:四大变量拆解——煤价、产量、成本、化工,谁说了算?】

兖矿的命运被四个大哥捏在手里,咱一个个掰开揉碎说。

1. 煤价:绝对C位,涨跌决定生死

2024年:公司吨煤卖672元,秦皇岛港口5500大卡煤价大概730元。

2025年:上半年港口价跌到680-700元,公司售价跟着掉到503-515元,Q2最惨时只有514元。

2026年:机构们赌煤价能回到720-750元,公司售价能涨到520-540元。

为啥2026年能涨价?三大逻辑:

反内卷:国家不让煤企恶性竞争,查超产查得严。

供给收紧:进口煤可能受限,国内小煤矿退出。

需求修复:经济回暖,发电厂、钢厂用煤量增加。

简单来说:2025年是煤价的区间,2026年就算不涨,也跌不到哪儿去了。

2. 产量:疯狂扩产,一年顶别人三年

兖矿现在就是挖煤界的"基建狂魔",目标是要搞到3亿吨/年!您听听:

2024年:1.42亿吨商品煤。

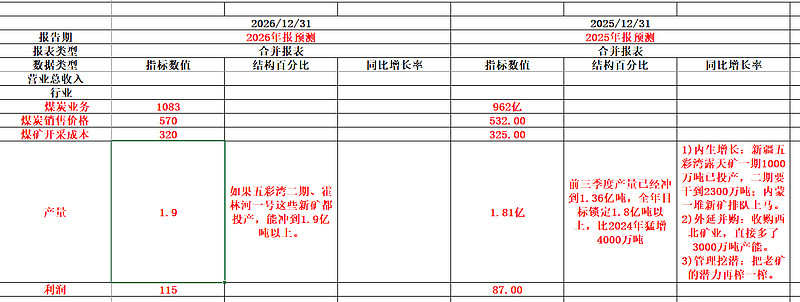

2025年:保底1.8亿吨,直接干上去4000万吨!相当于一年生了个"胖娃娃"

2026年:如果五彩湾二期、霍林河一号这些新矿都投产,能冲到1.9亿吨以上。

这背后有三板斧:

内生增长:新疆五彩湾露天矿一期1000万吨已投产,二期要干到2300万吨;内蒙一堆新矿排队上马。

外延并购:收购西北矿业,直接多了3000万吨产能。

管理挖潜:把老矿的潜力再榨一榨。

形象点说:别人在煤价寒冬里缩衣节食,兖矿却在逆市扩张,赌的就是"以量补价"——多挖煤弥补煤价下跌。

3. 成本:抠门到极致,一分一厘都要省

吨煤成本已经从2024年的338元降到2025年Q3的319元,降了快20块!管理层还不过瘾,提出六大省钱绝招:

生产降本:优化工艺,少用电少用人。

管理降本:精简机构,砍掉不必要的开销。

融资降费:跟银行谈,把贷款利率打下来。

物流优化:火车改汽车,海运改铁路,怎么省钱怎么来。

资产盘活:把闲置设备、土地变现。

采购降本:投资炸药、设备要团购价。

目标是在2025年再省出31个亿!(成本还要降17元),很难这啥概念?相当于每天从牙缝里抠出850万。

2026年成本大概率能压到315-320元/吨,继续给利润垫厚安全垫。

4. 化工与非煤业务:稳定器,别拖后腿就行

化工板块2024年赚了15亿,2025年上半年就赚了10.7亿,同比大增。虽然化工品价格也跌,但成本降得更快,毛利反而改善。这块业务就像个"小确幸",不指望它赚大钱,能稳住别拖累就行。

【第五幕:估值大比拼——兖矿到底贵不贵?A股H股差多少?】

现在到了最刺激的环节——算账!看兖矿的股价是白菜价还是钻石价。

先统一算账前提(2025年10月底数据):

总股本:100.4亿股(A股+H股)

A股股价:13.61元

H股股价:9.31港元(折合人民币约8.57元)

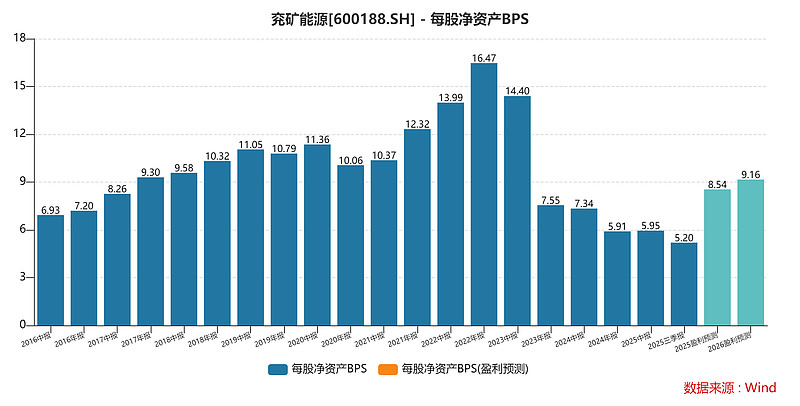

每股净资产:2025年约8.72元,2026年约9.40元

表:2025-2026年估值全景

划重点!

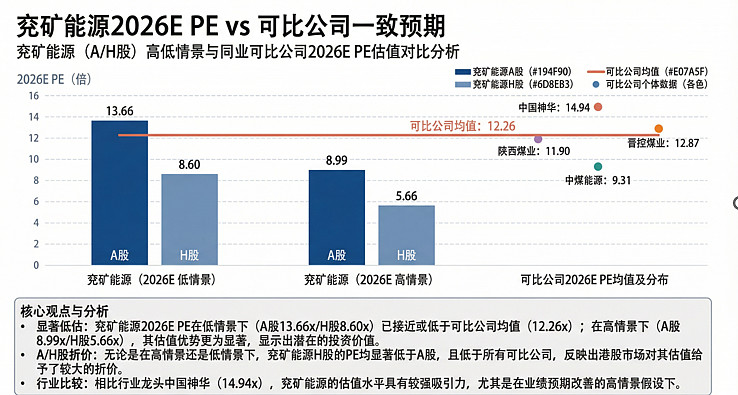

2026年乐观情景下,兖矿A股只卖9倍PE,H股只卖5.7倍PE!这是个啥概念?

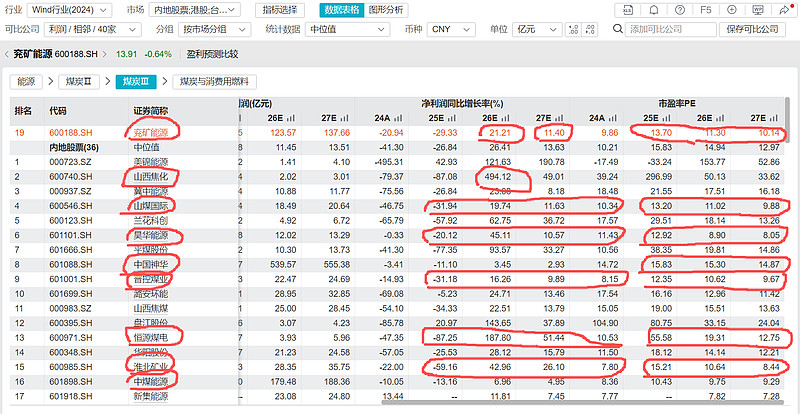

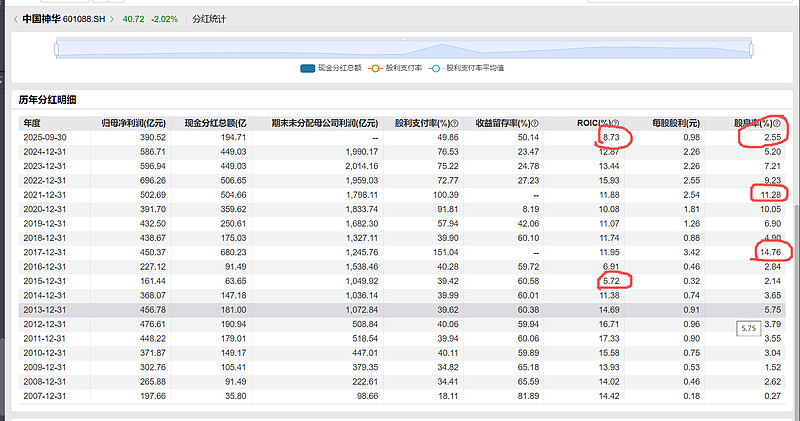

中国神华2026年PE大约15倍,陕西煤业12倍,中煤能源9.3倍,晋控煤业13倍。

兖矿A股比神华便宜40%,H股比神华便宜60%!

再说股息率:

神华、陕煤现在股息率大概5%左右。

兖矿H股在2026年乐观情景下能到10.6%!

PB(市净率)方面:兖矿现在1.45-1.56倍,神华2.2倍,陕煤1.9倍。也就是说,兖矿每1块钱净资产,市场只给1.5元;神华每1块钱净资产,市场愿意给2.2元。

一句话总结:兖矿现在就是个"折价大促销",特别是H股,简直是打骨折!(H股股价:9.31港元(折合人民币约8.57元))

【第六幕:历史照妖镜——现在的估值处于什么位置?】

看估值不能光看同业,还得照镜子看看自己历史上是啥水平。

图2(历史PE):现在13倍的PE,已经是近五年的危险值以上。现在还是有点卡不懂这个图怎么分析周期股,有的公司明明是120倍的PE,周期,PB也是10年最低点,但是有些公司确实PE和PB都在历史高位,也还是在整个产业周期,确实不能仅仅看这些数据,要还是深度研究完企业,在看这些指标才有意义,每个公司确实不一样

这个标的跟我理解的别的PB不一样,但逻辑上也属于低估标的,这个指标有不一样的理解了

用大白话讲:现在投资兖矿,就像在冬天投资羽绒服,价格已经打到骨折,明年春天就算不涨,也跌不到哪儿去了;万一倒春寒(煤价反弹),还能大赚一笔。

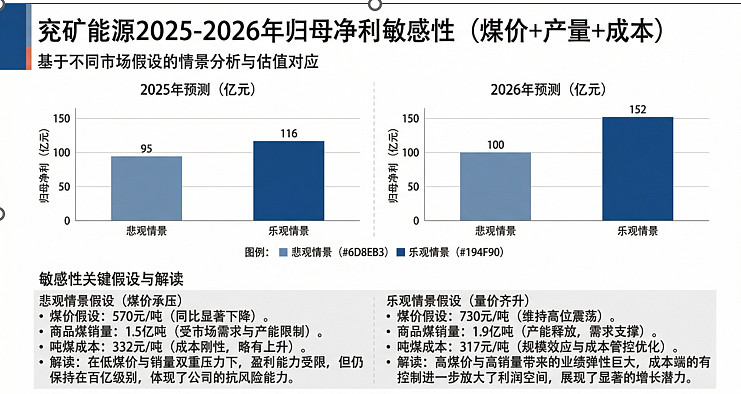

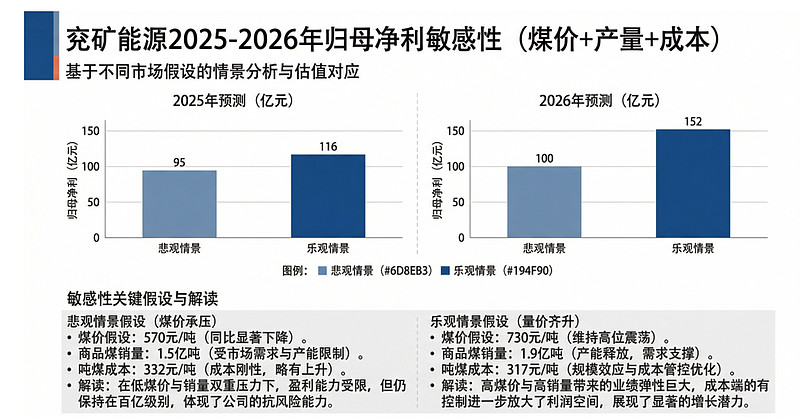

【第七幕:敏感性分析——煤价、产量、成本怎么影响利润?】

一张神图(图3),把煤价、产量、成本三个变量拧在一起,看它们怎么折腾利润。

乐观情景(蓝色柱子):

煤价:秦皇岛5500大卡涨到730元/吨,公司售价506-549元/吨。

产量:卖到1.9亿吨(含西北矿业)。

成本:吨成本压到317元。

结果:2025年赚116亿,2026年赚152亿

悲观情景(灰色柱子):

煤价:秦皇岛跌到570元,公司售价506元以下。

产量:只卖到1.5亿吨(新矿投产推迟)。

成本:吨成本332元(降不动)。

结果:2025年赚95亿,2026年赚100亿。

我的预判情景:

煤价:秦皇岛到730元,公司售价530元左右。

产量:只卖到1.75亿吨(新矿投产推迟)。

成本:吨成本320元。

结果:2025年赚105亿,2026年赚135亿。

这张图透漏三个惊天秘密:

1. 2026年弹性远超2025年:同样条件下,2026年利润能比2025年多30-50亿,因为新产能全释放了,西北矿业也并表了。

2. 盈利底很结实:就算悲观到姥姥家,2026年也能赚100亿,不会比2025年更差。为啥?因为成本降到319元后,就像给利润垫了三层棉被,摔不坏。

3. 煤价是发动机:如果2026年煤价能涨10%,利润直接起飞到150亿以上;如果煤价不涨,靠产量和成本也能保住100亿。

所以,兖矿现在就是个"进可攻退可守"的货——煤价涨了就赚翻,煤价不涨也稳如狗。

【第八幕:股息率——分红拿到手软的现金奶牛】

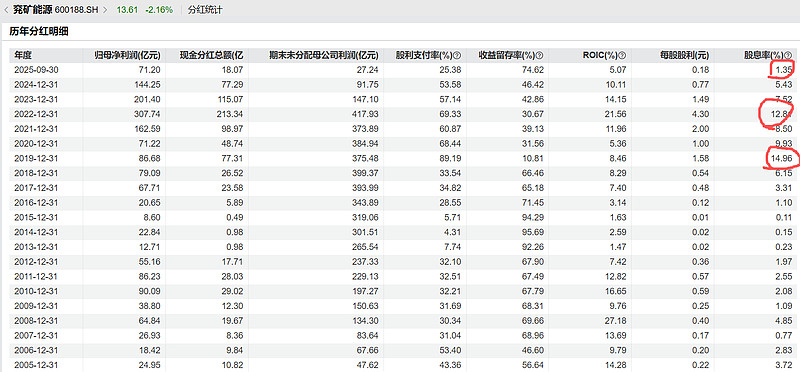

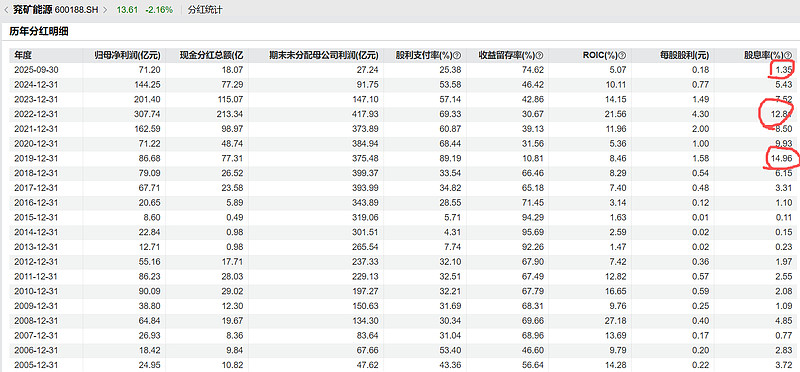

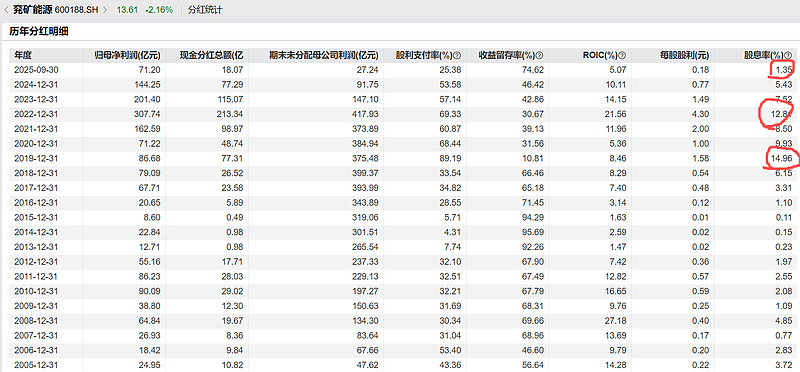

兖矿最厚道的一点就是:每年把60%的利润拿出来分红,每股至少分5毛钱。这在A股算是活雷锋了。

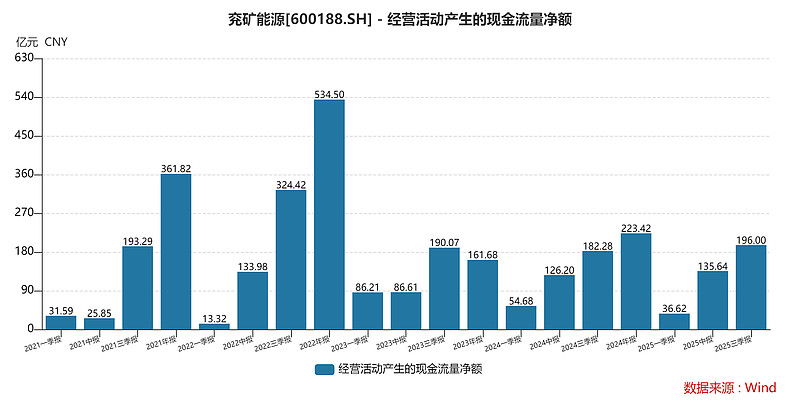

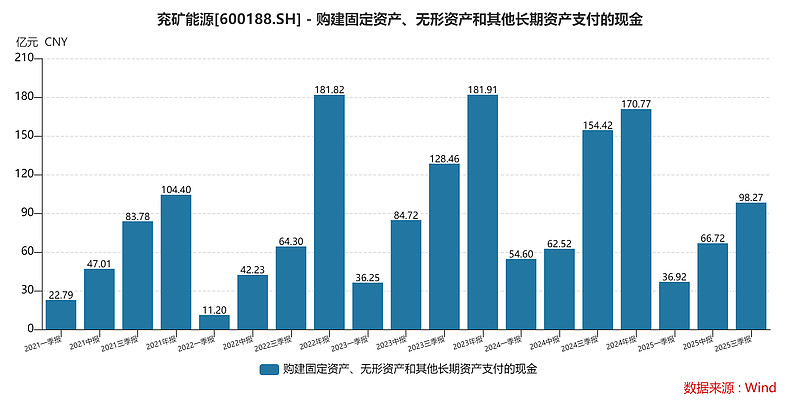

2024年223亿-170亿=53亿自由现金流+老本24亿=分红金额在77亿,几乎把所有的现金流净额减去资本开支,这个有点不好

2025年230亿(现金净额)-115亿的资本开支=115亿-24亿=91亿,基本上今年确实能分50亿左右,现在市值在3.6%-4%之间

按这个政策,咱算算2025-2026年能拿多少红包:

2025年:

悲观情景(赚95亿):分57亿,每股0.57元,A股股息率4.2%,H股6.6%。(股价涨了13%,分红在5.7%)

乐观情景(赚116亿):分69.6亿,每股0.69元,A股5.1%,H股8.1%。(股价涨了13%,分红在7%)

2026年:

悲观情景(赚100亿):分60亿,每股0.60元,A股4.4%,H股7.0%。(股价涨了13%,分红在5.7%)

乐观情景(赚152亿):分91亿,每股0.91元,A股6.7%,H股10.6%!(股价站涨了13,分红率在9%)(不一定2025年资本开支是在整个煤炭市场不好的情况下,节衣缩食,2026年好一点,资本开支肯定会上来的,整体上分红率维持在4%-8%之间)

啥叫9%的股息率?就是您花100块钱投资H股兖矿,一年分红能拿9块,比银行定存高5倍,比余额宝高4倍!而且这还不算股价上涨的钱。

历史分红记录也靠谱:2015-2024年平均分红比例57.8%,2024年虽然业绩拉胯,还分了53.6%,说话算话。

所以,持有兖矿两年,光分红就能拿回10-15%的分红,这生意上哪儿找?

【第九幕:风险提示——别光听好的,坑也得看清楚】

咱不能光捡好听的说,得把风险敞亮了讲:

煤价继续跌:万一2026年经济更差,电厂不烧煤了,进口煤又便宜又多的涌进来,煤价跌破570元,那利润就真回不去100亿了。

新矿投产慢:

五彩湾二期、霍林河一号这些项目要是征地不顺利、环评不过、资金不到位,1.9亿吨的产量目标就泡汤。

安全事故:煤矿最怕出事,万一出个瓦斯爆炸、透水事故,停产整顿几个月,成本还得飙升。

化工品价格崩:

万一甲醇、醋酸这些化工品价格跌,非煤业务这块遮羞布就被扯掉了。

但说实话,这几个风险概率都不大:

煤价有国家兜底,跌太狠了就限制进口、查超产。

新项目都是发改委批过的,钱也到位了,投产是时间问题。

兖矿的安全记录还行,而且上了智能化矿山,人少了事故率就低。

化工品占比小,掀不起大浪。

【第十幕:最终结论——两年窗口期,H股是白菜】

好了,长篇大论讲完了,咱得给个痛快话:兖矿能源2025-2026年到底能不能投资?

结论1:2025年是业绩底,估值安全垫已经垫上了。

赚95-116亿,PE 11-14倍,股息率4-5%(A股)。

业绩虽然拉胯,但股价已经提前反映了,跌不动了。

结论2:2026年是修复年,弹性巨大。

煤价回升+产量释放+成本下降+西北矿业并表,四重奏。

乐观情景赚152亿,PE跌到9倍(A股)、5.7倍(H股),股息率干到10.6%。

就算悲观也有100亿利润,PE 13.7倍,不算贵。

结论3:H股比A股香得多!

同样的公司,H股打7折卖(9.31港元 vs 13.61人民币)。

- H股股息率天然高1.5-2倍,因为股价便宜。

H股PE才5.7倍,简直是"煤价看涨期权"白送。

结论4:跟神华、陕煤比,兖矿是高弹性+高股息+低估值的三好学生。

神华稳如老狗,但弹性小;陕煤质量好,但估值贵。

兖矿现货煤占比高(对价格敏感),新产能多,属于"进攻型选手"。

现在估值比它们都便宜,属于"错杀"。

最后一句大白话总结:现在兖矿H股,相当于一张"煤价上涨"的蛋糕,还附赠每年7%的利息。两年之内,要么煤价起飞你赚翻,要么煤价不温不火你拿利息,最坏情况利息少一点但本金不亏。这投资卖,划算!

【彩蛋】

图1(2026年PE对比):把兖矿和神华、陕煤放一起,兖矿就像个打折促销的白菜,H股PE只有人家一半。市场要么是真不看好,要么是金子被埋了。

图3(利润敏感性):

三根柱子(煤价、产量、成本)一摆弄,利润就像坐过山车。2026年那个橙柱子能冲到152亿,说明只要煤价别太差,其他两个变量就能把利润顶上去。

图2(历史PE):现在13倍的PE,已经是近五年的危险值以上。

现在还是有点卡不懂这个图怎么分析周期股,有的公司明明是120倍的PE,周期,PB也是10年最低点,但是有些公司确实PE和PB都在历史高位,也还是在整个产业周期,确实不能仅仅看这些数据,要还是深度研究完企业,在看这些指标才有意义,每个公司确实不一样

【全文总结】

洋洋洒洒上万字,其实就三句话:

1. 2025年业绩承压,但底已现,95-100亿净利润。

2. 2026年弹性巨大,乐观152亿,悲观100亿,向上空间远大于向下。

3. 估值便宜到令人发指,特别是H股,5.7倍PE+10.6%股息率(股价是9.31时的测算,现在H股是10.8元,涨了15了),现在PE在6.5+9%的股息率性价好于同行。

持股两年,股息保底9%,煤价弹性白送。这就是兖矿能源2025-2026年的核心逻辑!