投研笔记4万亿电网投资大红包:各路诸侯谁能抢到大肉20260120

$平高电气(SH600312)$ $国电南瑞(SH600406)$

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

找基金经理、行研工作

国家电网这4万亿投资,就像给电力设备江湖撒下了一个"超级大礼包",但不是谁都能抢到肉的。

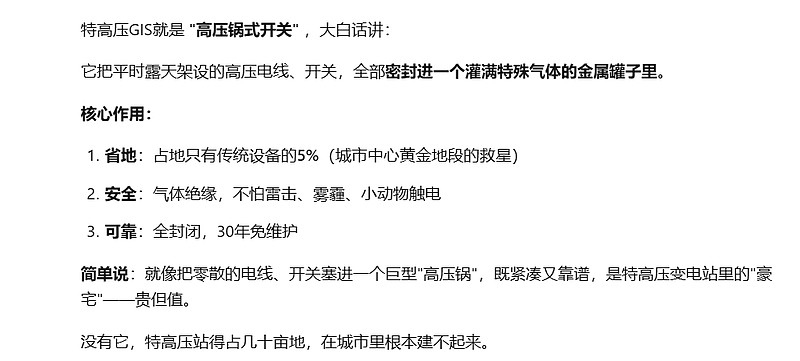

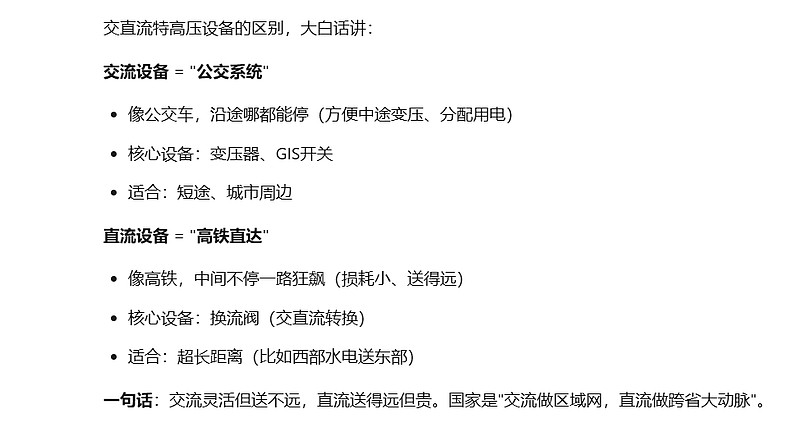

这钱主要花在三大方向:特高压直流通道(占大头)、配网改造升级(城乡电网)、数智化建设(AI+电网)。

一、国家队四大金刚:含着金汤匙的"电网亲儿子"

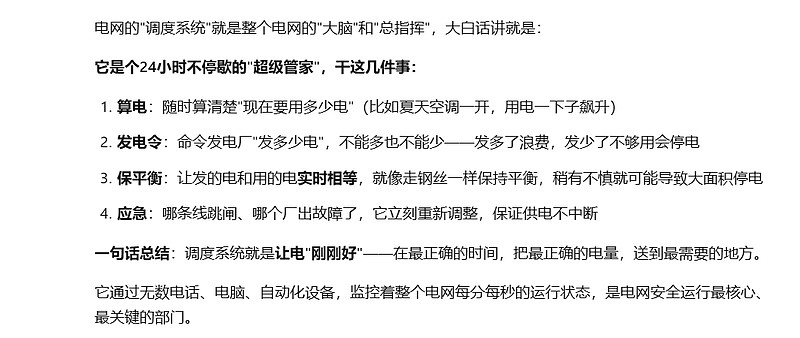

国电南瑞(600406)——"电网大脑"

护城河:这货就是电网的"中枢神经",调度系统全国市占率75%(就是四分之三的电网都得听它指挥)。技术壁垒高到让民企绝望——你敢让外行指挥电网?不怕全国停电吗?它的护城河是"血统+技术双保险" ,既是国网亲儿子,又掌握着电网安全运行的核心技术。

江湖地位:全球电网自动化领域的老大,没有之一。连西门子、ABB都得服气。

国外竞争:打法是"标准输出+工程打包" 。不是卖产品,是直接把中国标准变成国际标准,带着"一带一路"国家一起玩。在东南亚、非洲,"中国标准"就是通行证。

国内竞争:根本没有竞争,它是"裁判员+运动员"。其他家只能吃它剩下的边角料。

发展方向:从"电网大脑"进化成"能源互联网AI大脑",布局储能控制、虚拟电厂。

江湖八卦:江湖人称"南瑞大帝",内部员工都说"进了南瑞,半个电网系统都是师兄弟"。江湖上确实有不少"南瑞系"创业公司。

小名:"瑞爹" 、"电网007"

国电南瑞(瑞爹)——最大赢家

分到多大蛋糕? 🎂🎂🎂🎂🎂(5个蛋糕,顶格)

为啥最赚?

电网大脑升级:南瑞的调度系统、AI+电网是独家生意,市场份额75%以上,躺着收"智商税"。

特高压直流:每条直流工程都要换流阀,南瑞占50%份额,一条工程就能吃几十亿。

政策加持:4万亿投资明确要"强化科技赋能",南瑞是国网科研"亲儿子",项目直接塞到嘴里。

大白话:这4万亿投资计划,它不光卖设备,还当"总设计师",别的家是打工,它是包工头+设计师。

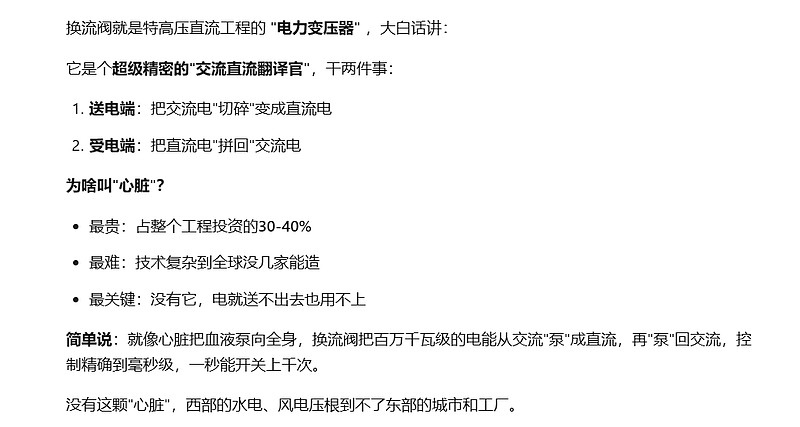

许继电气(000400)——"换流阀一哥"

护城河:特高压直流工程的"心脏"——换流阀,许继占了30%份额(国电南瑞占50%)。技术难度相当于在百万伏高压下"精准绣花",容错率是零。

护城河是 "国家级项目背书+技术世袭",三峡、白鹤滩这些世纪工程都用它,后来者想打破这层信任,难如登天。

江湖地位:全球换流阀领域老二,仅次于南瑞。

国外竞争:跟着国家队海外投标,在巴基斯坦、巴西的特高压项目里当"技术二当家"。

国内竞争:和国电南瑞是"既生瑜何生亮",但南瑞占大头,许继吃精肉。跟中国西电在变压器领域也有摩擦。

发展方向:往"柔性直流"和"海上风电并网"钻,这是下一个金矿。

江湖八卦:江湖传言许继是"国网系里最拼的",加班文化重,但年终奖也厚实。内部有个"许继铁军"的外号,项目攻坚时真能连续几个月不回家。

小名: "许三多" (项目多、加班多、专利多)

许继电气(许三多)——特高压直流二当家,啃到大肉

分到多大蛋糕? 🎂🎂🎂🎂(4个蛋糕)

为啥大赚?

换流阀双雄:特高压直流工程,南瑞拿50%,许继拿30%。

柔性直流:4万亿明确"支撑西南水电外送",西南多山,必须用柔性直流,许继在这块技术领先。

大白话:南瑞吃肉,许继啃骨头,但骨头比肉还香——毛利高达30%以上。

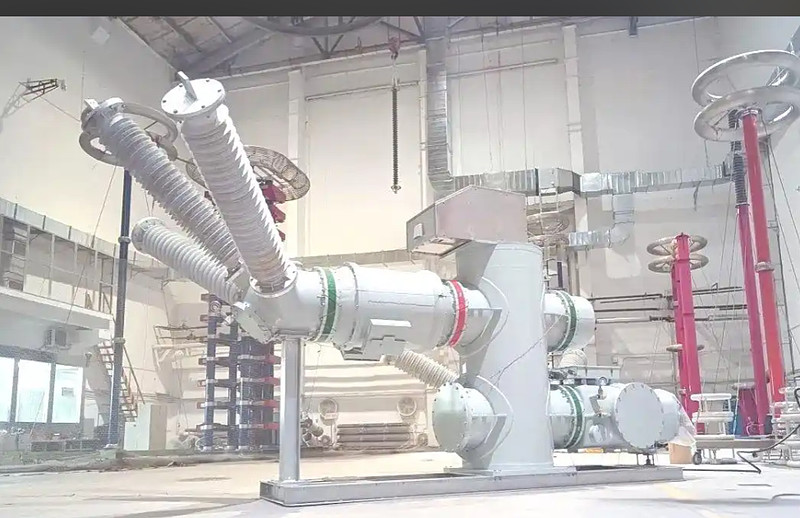

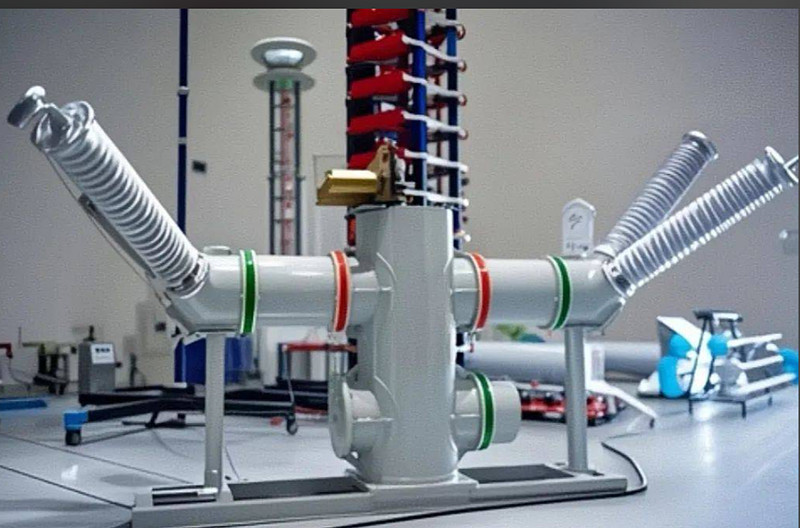

平高电气(600312)——"GIS隐形冠军"

护城河:特高压GIS(气体绝缘开关)市占率38%,全国第一。GIS就像电网的"高压保险柜",技术含量极高,一台能卖几千万。护城河是 "工艺玄学+认证黑洞"——生产这东西需要几十年的工艺积累,新玩家连门都摸不着。

江湖地位:全球GIS领域前三,仅次于ABB、西门子。

国外竞争:在欧洲、中东当"性价比杀手",价格比ABB低30%,质量还不差。最近刚拿下意大利大订单。

国内竞争:和中国西电是"死对头",两家在GIS领域斗了二十年,平高略占上风。

发展方向:从卖"铁疙瘩"转向卖"智能运维服务",搞"GIS健康监测云平台"。

小名: "高压门神"

平高电气(高压门神)——GIS霸主,闷声发大财

分到多大蛋糕? 🎂🎂🎂🎂(4个蛋糕)

为啥大赚?

GIS刚需:每条特高压交流工程都要GIS开关,平高市占率38%。

"西电东送"主力 :4万亿明确"巩固西电东送",西部建风电、光伏,东部要电,中间靠特高压交流,平高是核心供应商。

大白话:特高压交流就像电网"高速公路收费站",平高就是造收费站的。4万亿里有5000亿投在交流特高压。

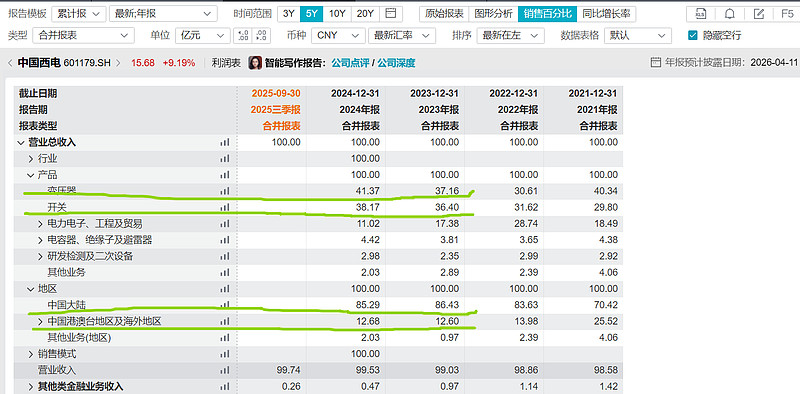

中国西电(601179)——"特高压全才"

护城河:唯一能做"交直流全系列"特高压设备的企业,变压器、开关、换流阀都能造。护城河是 "国家队资质+全产业链" ,别的家是专卖店,它是百货大楼。想搞"交钥匙工程",非西电莫属。

江湖地位:全球特高压设备综合排名第二,仅次于ABB。

国外竞争:在"一带一路"当"总包龙头",在沙特、埃及当"电力工程总设计师"。

国内竞争:和特变电工、保变电气在变压器领域"三国演义";和平高在GIS领域"双雄会"。

发展方向:从"设备供应商"转型"能源解决方案服务商",搞智慧变电站EPC。

江湖八卦:西电是"央企合并的最大悬念",江湖传闻要和保变电气整合,打造"中国电力装备超级航母"。内部员工说"合并消息传了三年,文件还没下来,人心浮动"。

小名: "西电航母"、"特高压百货大楼"

中国西电(西电航母)——全能选手,哪里都有它

分到多大蛋糕? 🎂🎂🎂🎂(4个蛋糕)

为啥大赚?

交直流全吃:4万亿既投直流又投交流,西电是唯一全都能做的,变压器、换流阀、GIS全有。

"一带一路"出海 :4万亿投资会带动"沙戈荒"项目,这些项目要配套出口,西电是"出海总包龙头",能打包卖设备。

大白话:西电就像"特高压百货大楼",别人是专卖店,它是大超市。4万亿投资里,不管买啥,都能在西电买到。

特变电工(600089)——"新疆电王"

护城河:变压器全球老大,多晶硅业务是"现金奶牛"。护城河是"双主业协同+新疆资源" ,用卖多晶硅赚的钱养输变电技术研发,形成闭环。

江湖地位:全球变压器市占率32%,绝对龙头。

国外竞争:在中亚、中东当"地头蛇",在哈萨克斯坦建厂,本地化做得最好。海外收入占比超过30%。

国内竞争:和中国西电、保变电气是"变压器三国杀",它最猛;在新能源领域和隆基、通威抢地盘。

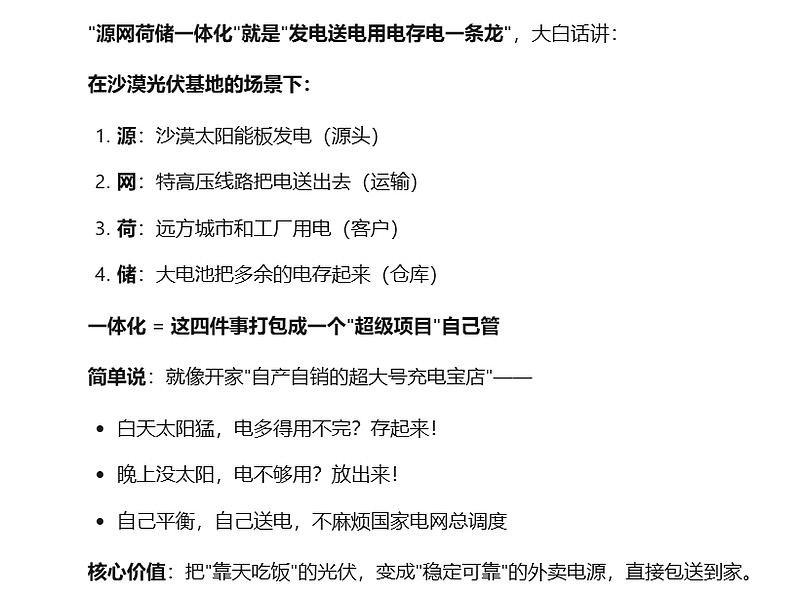

发展方向:往"源网荷储一体化"转,做"沙漠光伏基地+特高压外送"全套方案。

江湖八卦:特变是"最低调的世界冠军",董事长张新是"新疆首富",但从不接受媒体采访。江湖传言特变内部"狼性文化"极重,末位淘汰毫不手软。员工私下叫它"特变狼窝"。

小名: "张新帝国" 、"新疆狼王"

风险:要命的是多晶硅价格波动。

特变电工(新疆狼王)——变压器老大,吃到肥膘

分到多大蛋糕? 🎂🎂🎂🎂(4个蛋糕)

为啥大赚?

变压器刚需:4万亿里70%投在主网,主网核心是变压器。特变市占率32%,每条特高压都要它的变压器。

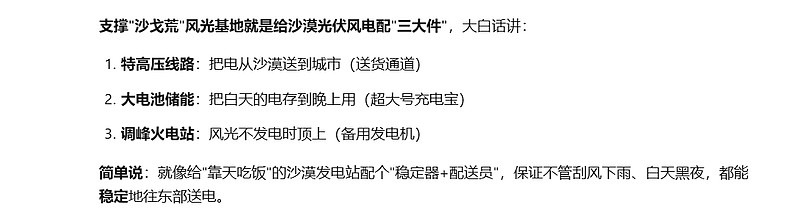

沙戈荒基地:4万亿明确

支撑"沙戈荒"风光基地,这些基地都在新疆、内蒙古,特变是老大地头蛇。

大白话:特变就像"变压器界的宁德时代",而且"沙戈荒"项目它最熟,占地利。

第二梯队:跟着喝汤的"江湖大佬"

保变电气(600550)——"变压器老兵"

护城河:核电变压器独家资质,特高压变压器技术积淀60年。护城河是 "核电牌照+历史底蕴" ,国内核电站变压器只能找它,这是国家给的"铁饭碗"。

江湖地位:全球核电变压器细分领域老大。

国外竞争:海外收入占比仅1.5%。

国内竞争:被特变电工、中国西电"按在地上摩擦",市占率只有5.7%,排老四。

发展方向:抱紧"中国电气装备集团"大腿,等着被整合重组,靠央企合并翻身。

江湖八卦:保变是"最惨的央企",负债率近90%,现金紧张到发不出分红。但2024年突然业绩反转,股价翻倍,原来是要"嫁入豪门"(并入中国电气装备集团)。内部员工说"等了十年,终于等到解放军"。

小名: "保变老兵" 、"重组概念股"

风险:高负债+现金流断裂风险,应收账款占利润1779%(收不回钱来要命)。

保变电气(重组概念)——抱大腿翻身

分到多大蛋糕? 🎂🎂🎂(3个蛋糕)

为啥能赚?

特高压变压器:虽然市占率只有5.7%,但4万亿至少投1.5万亿在特高压,保变再弱也能分到不少订单。

央企整合:江湖传闻保变要并入中国西电,一旦合并,订单直接翻倍。

大白话:保变就像"没落贵族",自己不行了,但"嫁入豪门"(央企合并)后,4万亿投资的订单直接塞嘴里。

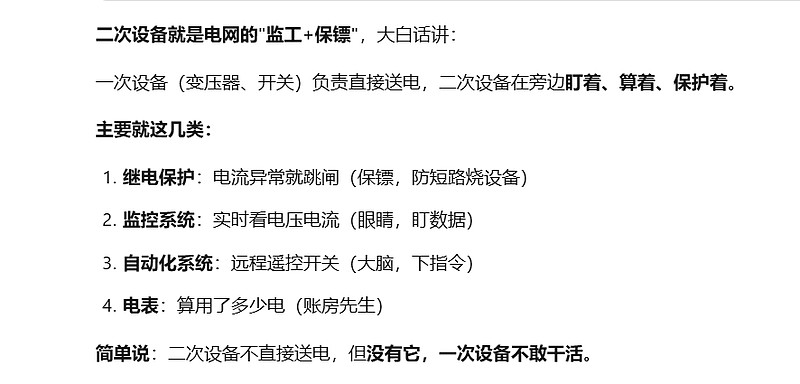

思源电气(002028)——"民企贵族"

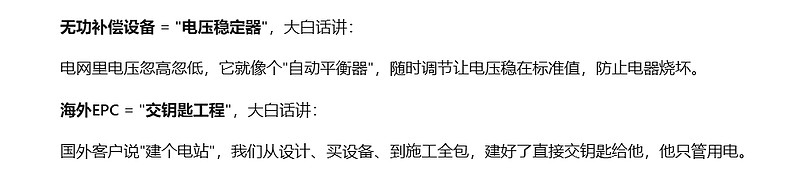

护城河:无功补偿设备市占率25%,海外EPC能力强。护城河是 "民企机制+全球布局",既灵活又国际化。

江湖地位:全球无功补偿设备前三,海外EPC领域中国民企第一。

国外竞争:在非洲、南美当"电力工程包工头",海外收入占比30%。

国内竞争:和国电南瑞、许继在二次设备领域"错峰竞争",主打性价比。

发展方向:往"储能系统集成"和"出海EPC"猛攻,2024年储能订单增长300%。

江湖八卦:思源是"最像外企的中国民企",管理极其规范,员工福利待遇好到让人羡慕。江湖传言"进了思源,相当于半个海归"。创始人董增平是"技术宅创业"典范,至今亲自审代码。

小名: "思博大" 、"民企之光"

思源电气(民企之光)——储能+出海双轮驱动

分到多大蛋糕? 🎂🎂🎂(3个蛋糕)

为啥能赚?

无功补偿:4万亿投新能源,风电、光伏并网必须配无功补偿设备,思源市占率25%,直接受益。

出海EPC:4万亿会带动"沙戈荒"配套出海,思源海外EPC能力强,能跟着喝汤。

储能集成:4万亿明确"支持新型储能",思源储能订单2024年增长300%,5年可能突破100亿。

大白话:思源就像"民企里的全能选手",虽然不像国家队那么横,但灵活,能捡漏。4万亿投资的"边角料"就够它吃饱。

预期业绩:主要增长来自储能和海外。

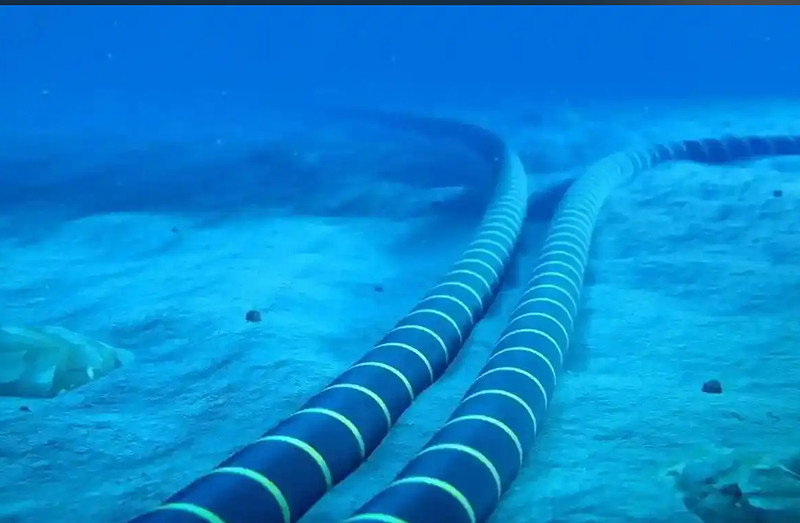

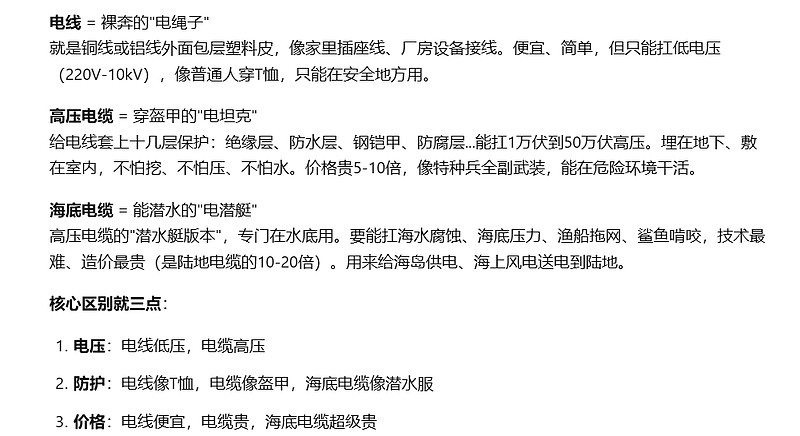

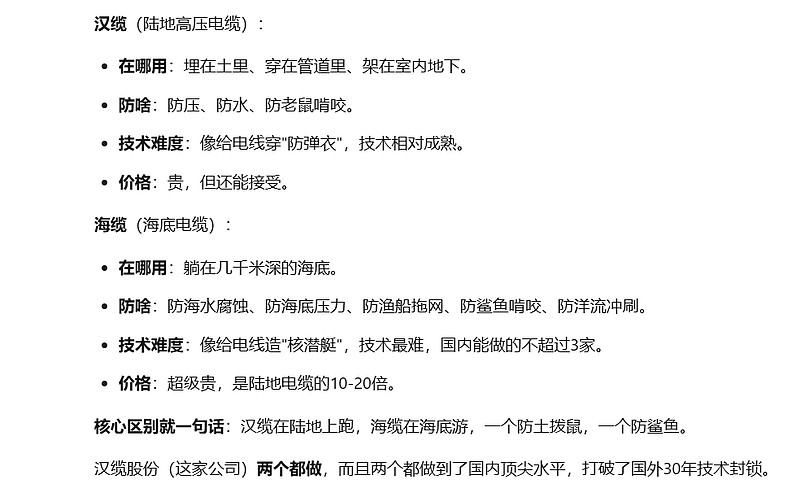

汉缆股份(002498)——"电缆专家"

护城河:海缆技术突破750kV,国家电网中标额第一。护城河是"高压绝缘料自主+海缆认证"*,打破了国外30年技术封锁。

江湖地位:中国高压电缆老大,全球海缆前五。

国外竞争:在欧洲海缆市场当"挑战者",和耐克森、普睿司曼抢订单。

国内竞争:和中天科技、东方电缆是"海缆三剑客",汉缆技术最新但市占率排老三。

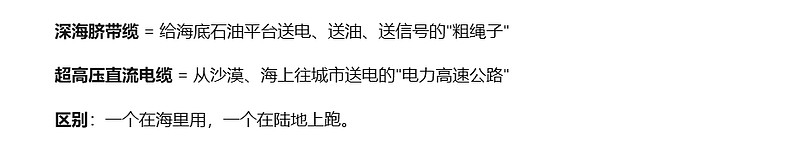

发展方向:往"深海脐带缆"和"超高压直流电缆"钻,这是未来海上风电金矿。

江湖八卦:汉缆是"最硬的技术直男",董事长张立刚是"电缆狂人",一年300天在实验室。

小名: "缆痴" 、"电缆疯子"

汉缆股份(缆痴)——"血管"改造必备

分到多大蛋糕? 🎂🎂🎂(3个蛋糕)

为啥能赚?

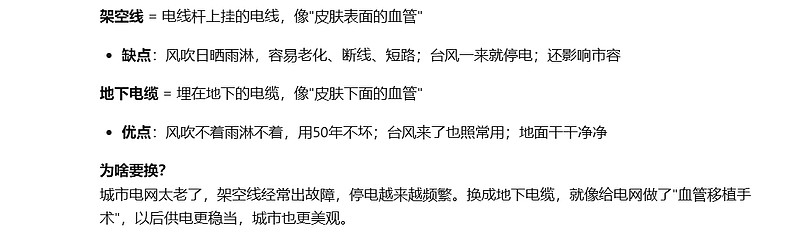

高压电缆:4万亿投配网改造,城市地下电缆化是趋势,汉缆在高压电缆领域技术第一。

"沙戈荒"外送 :沙漠基地发电要送出来,需要大量超高压电缆,汉缆是核心供应商。

大白话:电网就像人体血管,4万亿投资要把"老旧血管"(架空线)换成"新血管"(地下电缆),汉缆就是造血管的。

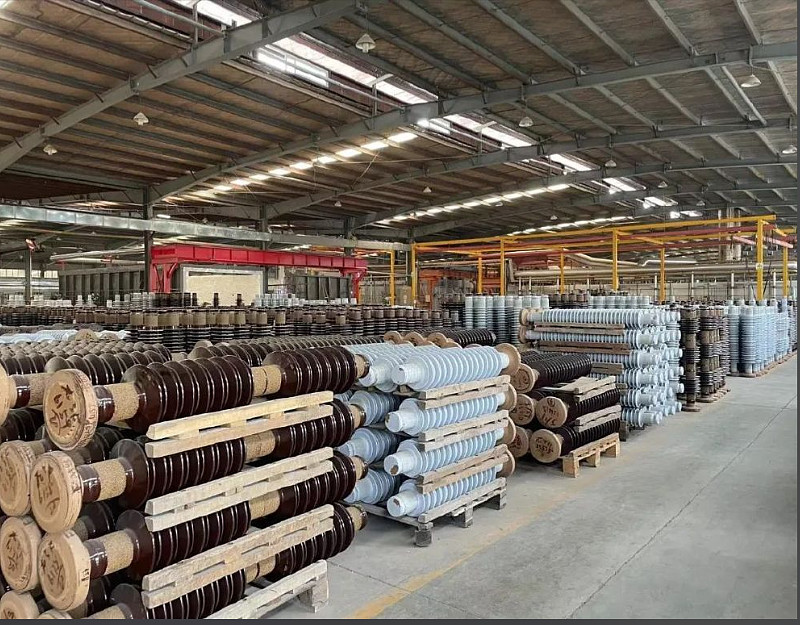

大连电瓷(002606)——"瓷绝缘子活化石,百年瓷王"

护城河:特高压瓷绝缘子市占率50%,百年制瓷工艺。护城河是 "时间沉淀+工艺玄学" ,瓷釉配方像"茅台配方",连自家徒弟都教不全。生产要控制杂质到10ppm级,老师傅比熊猫还金贵。

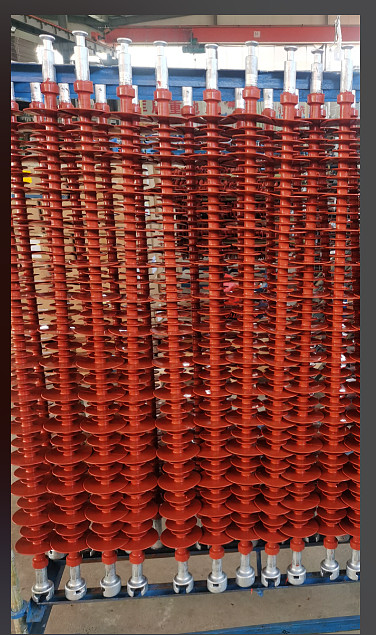

风险:最大风险是产品单一,就靠瓷绝缘子吃饭。万一哪天composite(复合)绝缘子技术突破,瓷绝缘子被淘汰,百年基业就完了。

复合绝缘子

国内竞争:和南京电气、浙江金利华是"瓷绝缘子三国杀",大连电瓷是曹魏,占半壁江山。

国际竞争:在欧美高端市场当"品质担当",一只特高压瓷绝缘子卖上万块。与意大利ENEL签订长期协议,但欧美认证周期长,一个型号要审3年。

世界地位:全球瓷绝缘子老大,技术领先世界。

发展方向:从"卖瓷瓶"转向"智能绝缘子监测",给瓷绝缘子装上传感器,实时监测"有没有裂"。就像"从卖温度计转向卖智能体温监测系统"。

江湖八卦:大连电瓷是"最老的上市公司之一",百年历史。江湖传闻"瓷绝缘子的老师傅比熊猫还金贵,全国不到20人"。内部员工说"配方锁在保险柜里,三把钥匙三个人各管一把,凑不齐打不开"。还有段子:大连电瓷的质检员,用锤子敲瓷瓶听声音,一听就知道有没有裂纹,比X光还准,这手艺传男不传女。

小名: "瓷祖宗" 、"百年瓷王"、"瓷疯子"

大连电瓷(瓷祖宗)——绝缘子隐形冠军

分到多大蛋糕? 🎂🎂🎂(3个蛋糕)

为啥能赚?

绝缘子刚需:4万亿投特高压,每公里线路要挂1000只绝缘子,大连市占率50%,躺着赚钱。

技术溢价:特高压绝缘子技术壁垒极高,新玩家进不来,毛利率能维持40%。

大白话:大连电瓷就像"特高压上的小螺丝钉",虽小但离不开。4万亿投资要建多少特高压,就要挂多少绝缘子,一只卖1万块,利润5000。

四方股份(601126)——"体制外斗士,四方大侠"

护城河:继电保护技术发源地,固态变压器(SST)全球领先。护城河是 "体制外灵活+技术前瞻性" ,民企机制让它比南瑞、许继反应快三倍。SST技术被英伟达白皮书认为是"GW级AI数据中心最优能源方案"。

风险:最大风险是"国家队挤压"。还有SST技术产业化风险,技术领先但市场需求不确定。

国内竞争:和国电南瑞、许继电气是"既竞争又学习",被戏称为"南瑞的学生最优秀"。在

配网保护领域,它的市场份额稳居前三。

国际竞争:产品进欧美60多国,靠"技术领先"硬啃下高端市场。2024年海外订单占比仅6%,但增速快。

世界地位:全球继电保护前五,民企第一。

发展方向:SST技术被认为是"GW级AI数据中心的终极能源方案",这是下一个爆炸点。就像"从做普通变压器转向做AI数据中心的专用能源设备"。

江湖八卦:四方是"最倔强的民企",死活不并入央企,保持独立。创始人王绪昭是"北交大教授下海",学术派创业。江湖传闻"四方员工跳槽到南瑞,工资涨50%,但很多人不去,说'宁当鸡头不当凤尾'"。还有段子:四方的技术文档写得像学术论文,客户看不懂,销售得先当翻译。

小名: "四方大侠" 、"体制外斗士"、"SST狂人"

四方股份(四方大侠)——配网智能化黑马

分到多大蛋糕? 🎂🎂🎂(3个蛋糕)

为啥能赚?

配网自动化:4万亿明确"加快推进配网建设",四方在配网保护、自动化领域市占率前三。

固态变压器:4万亿"数智化"投资,AI数据中心要配固态变压器,四方技术全球领先,可能爆发。

大白话:四方就像"民企里的技术宅",平时不起眼,但4万亿"配网+数智化"两大主题一叠加,它可能突然爆发。