投研笔记之拓普集团:20260124

$拓普集团(SH601689)$ $三花智控(SZ002050)$ $宁波华翔(SZ002048)$

#家里有钱买啥好# #2024滚雪球之旅# #2024雪球嘉年华#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

第一份重要:拓普集团业绩预测和估值

核心结论很简单:

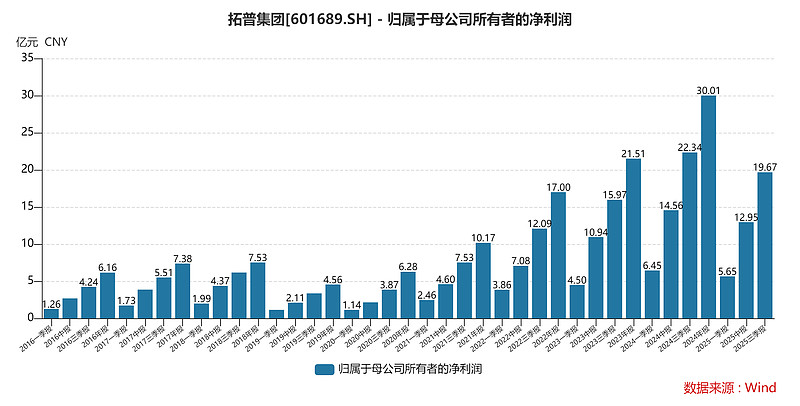

2025年:拓普正在"换挡减速",就像开车从五档降到三档,车子还在走但没那么猛了。预计赚28-33亿,跟去年差不多(增速0-10%)。为啥?因为墨西哥工厂没开满、大客户卖得不好,再加上新业务还在烧钱。

2026年:换挡完成,重新踩油门加速!预计赚36-42亿,增速回到20-30%。这一年机器人和液冷业务开始贡献真金白银,墨西哥工厂也满血复活。

估值方面:市场给这家公司的定价很分裂——保守派觉得它就值17-22倍市盈率(跟传统汽配股一样),乐观派觉得机器人+液冷的故事值25-36倍。

一句话总结:2025年熬一熬,2026年有肉吃,中长期值得蹲守。

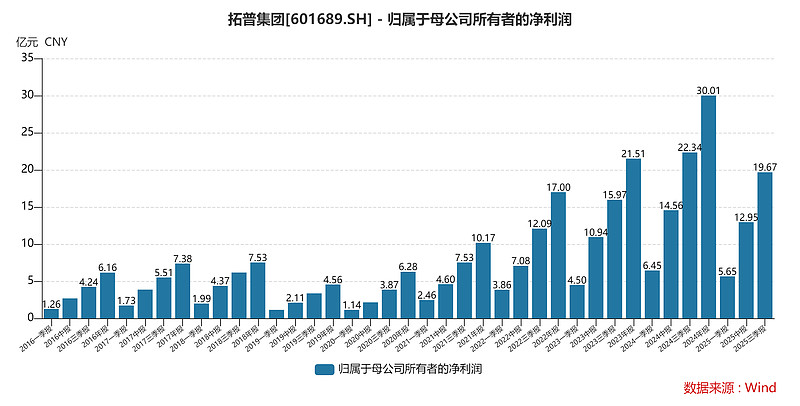

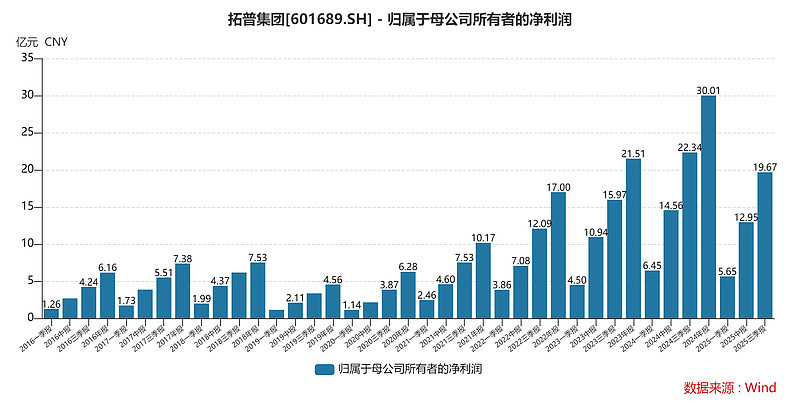

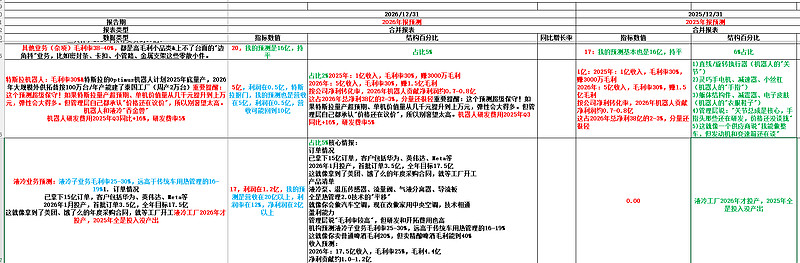

第一部分:2025-2026年到底能赚多少钱?

1.1 各家机构的"算命"结果大PK

把市面上所有券商的预测扒了个遍,发现了个有趣现象:

2025年初的预测:一帮分析师还沉浸在乐观情绪中,普遍预测2025年能赚35-39亿,2026年冲40-50亿。

就像过年时大家都往好了说吉利话。

2025年三季度财报出来后:哎呀妈呀,现实打脸了!前三季度只赚了19.7亿,还同比跌了12%。毛利率从23%掉到18.6%,净利率从12%跌到9.4%。于是分析师们纷纷"修正预期",就像天气预报员看到乌云立马改报下雨。

我们看看各家机构是怎么"变脸"的:

有意思的数学题:前三季度已经赚了19.7亿,全年要达成不同目标,四季度还得赚多少?

如果全年28亿 → 四季度要赚8.3亿

如果全年31亿 → 四季度要赚11.3亿

如果全年33亿 → 四季度要赚13.3亿

但2024年四季度也就赚了7.7亿,而且2025年折旧、墨西哥工厂半开工状态。所以四季度想赚10-12亿难度极大,30亿是个更靠谱的中枢预测。

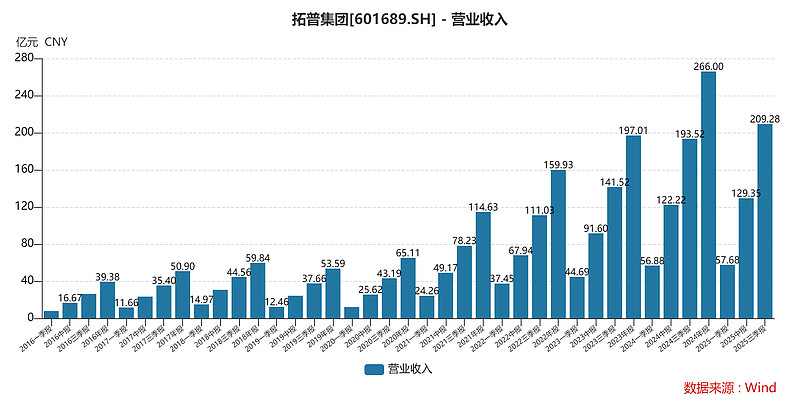

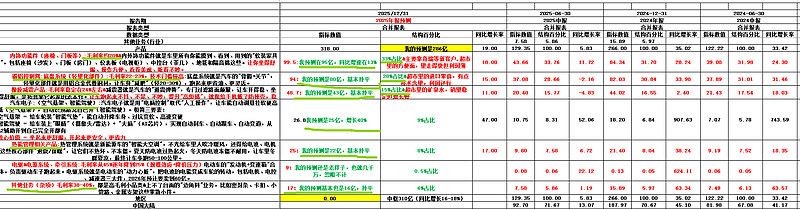

我的预测是4季度在7个亿,全2025年全年营收在293亿,利润在27亿

最终共识:

2025年:28-33亿,中枢30亿(比去年不增长或微增)

2026年:36-42亿,中枢38亿(增速20-30%)

每股收益:2025年约1.7-1.9元,2026年约2.6-2.8元

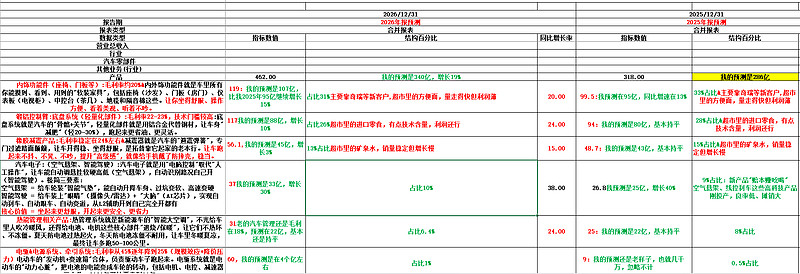

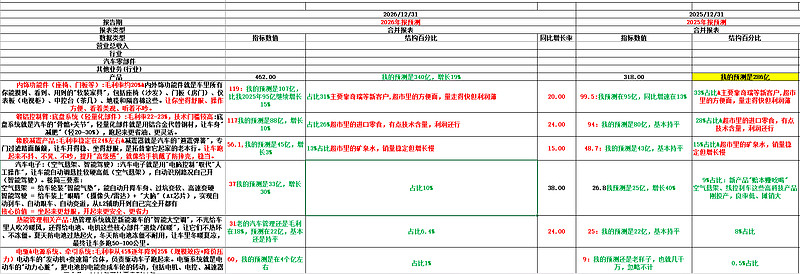

1.2 钱从哪儿来?——分业务线拆解

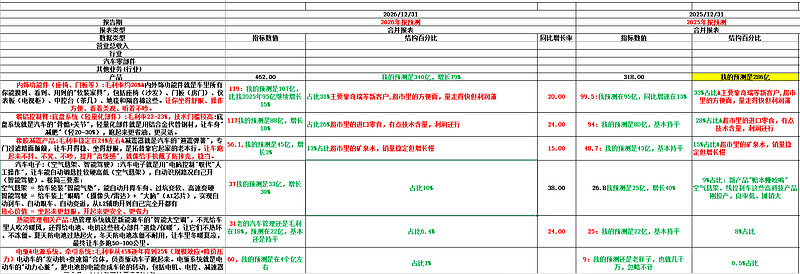

拓普集团就像一家"汽车配件超市",有七个主要货架:

货架一:减震器(老本行)

2024年44亿,占比17%,2025年:48.7亿,2026年:56.1亿

毛利率稳定在24%左右这就像超市里的矿泉水,销量稳定但增长慢

货架二:内外饰功能件(座椅、门板等)

2024年84亿,占比31%,2025年:99.5亿,2026年:119.4亿

增速主要靠奇瑞等新客户,毛利率约20%

这像超市里的方便面,量走得快但利润薄

(1)内饰系统是汽车车身的重要组成部分,主要产品包括:顶棚,地毯,脚垫,衣帽架,行李箱,内饰板等。

(2)外饰系统主要产品包括:轮罩,护板,前保发泡吸能块,隔音垫,防风噪泡棉等。

(3)隔音系统

(4)密封系统

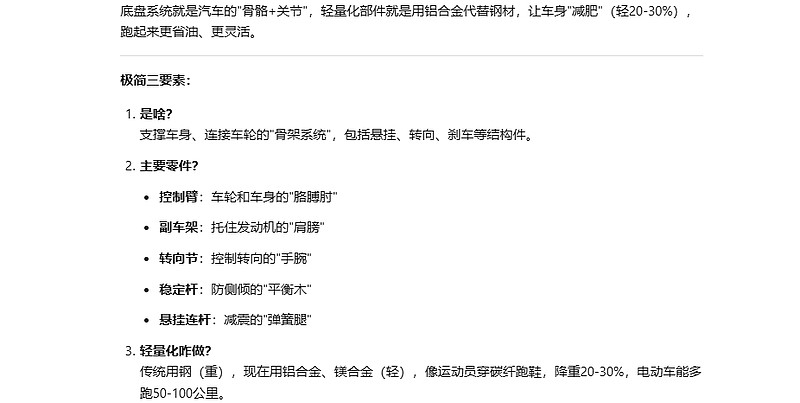

货架三:底盘系统(轻量化部件)

2024年82亿,占比31%,2025年:94亿,2026年:117.8亿

毛利率22-23%,技术门槛较高

这像超市里的进口零食,有点技术含量,利润还行

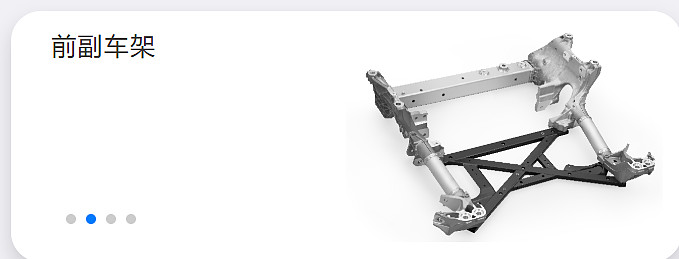

(1)底盘系统副车架:副车架是悬挂连接部件与车身之间的一种装置,作用是阻隔振动和噪声,减少其直接进入车厢,对车辆的舒适性、操控性有重要作用。

(2)底盘系统悬架系统:悬架是汽车的车架(或承载式车身)与车桥(或车轮)之间的一切传力连接装置的总称,其作用是传递作用在车轮和车架之间的力和力扭,并且缓冲由不平路面传给车架或车身的冲击力,减少由此引起的震动,以保证汽车能平顺地行驶。

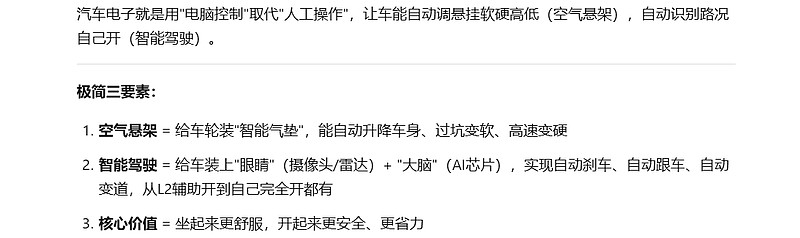

货架四:汽车电子(空气悬架、智能驾驶)

2024年:18.2亿

2025年:26.8亿, 2026年:37.4亿

年复合增速72%!这是超市里的网红奶茶,爆款但还在铺货期

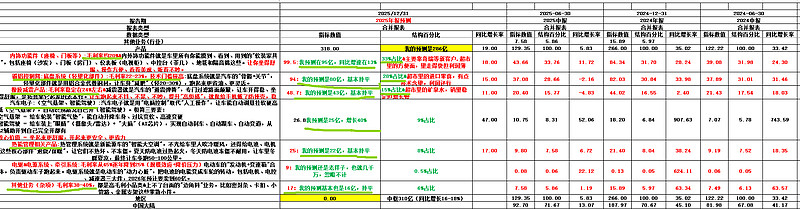

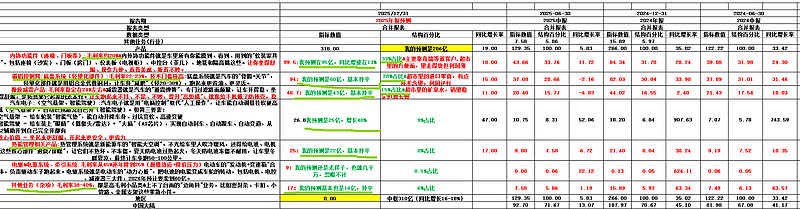

货架五:热管理系统(新能源车的空调)

2024年:21.4亿

2025年:25.2亿,2026年:31.6亿

这不仅是车用,还延伸到数据中心液冷,想象空间大

像超市里的季节限定商品,夏天特别抢手

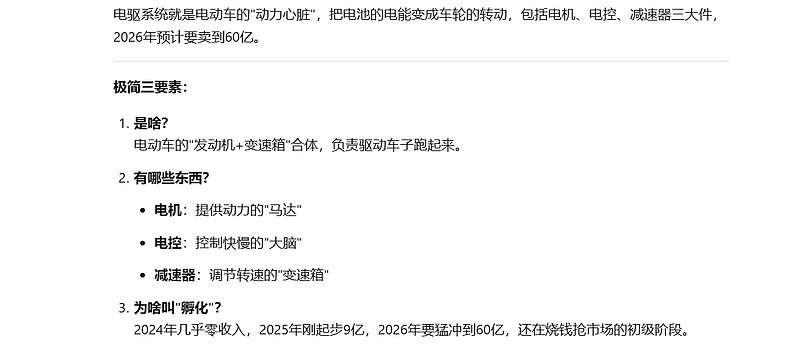

货架六:电驱系统(正在孵化)

2024年只有1300万,2025年预计9亿,2026年60亿

毛利率从45%逐年降到25%(规模效应+降价压力)

这像超市刚引进的新品牌咖啡机,初期卖一台赚一台,后期走量

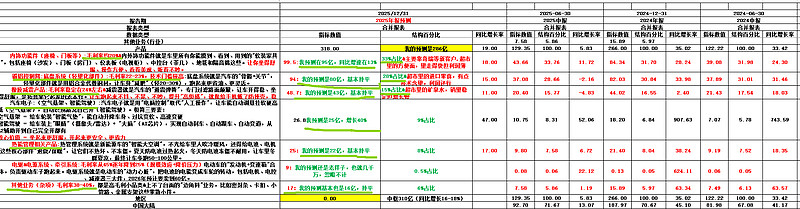

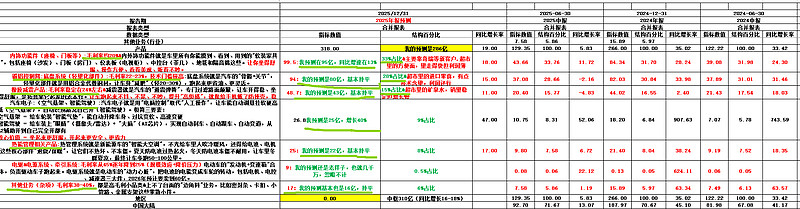

货架七:其他业务(杂项)

2024年在16亿,占比6%,2025年17.7亿,2026年20.4亿

毛利率38-40%,都是高毛利小品类

像超市里的自有品牌,虽然小众但利润高

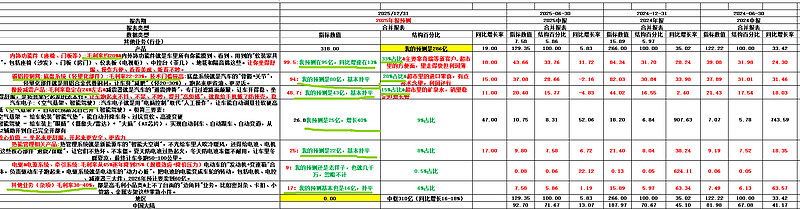

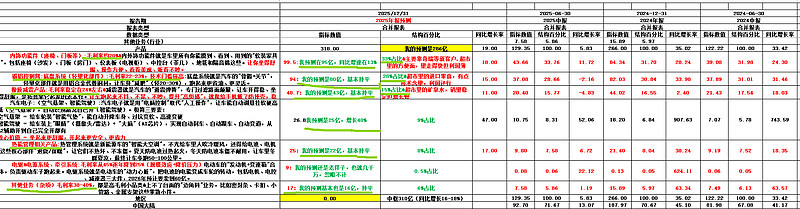

总收入预测:

2025年:300-330亿,中枢310亿(同比增长16-18%)

2026年:360-410亿,中枢380亿(同比增长22-25%)

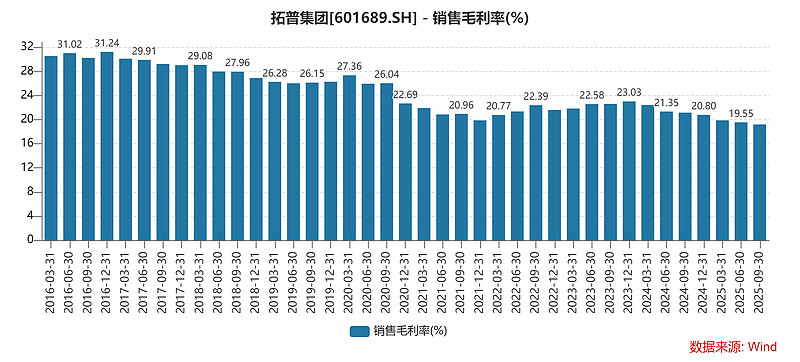

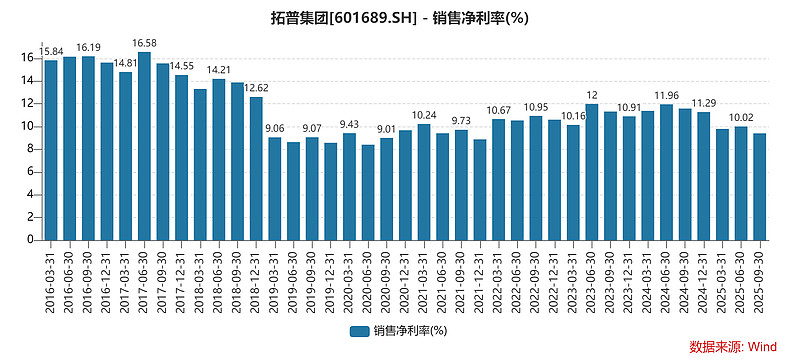

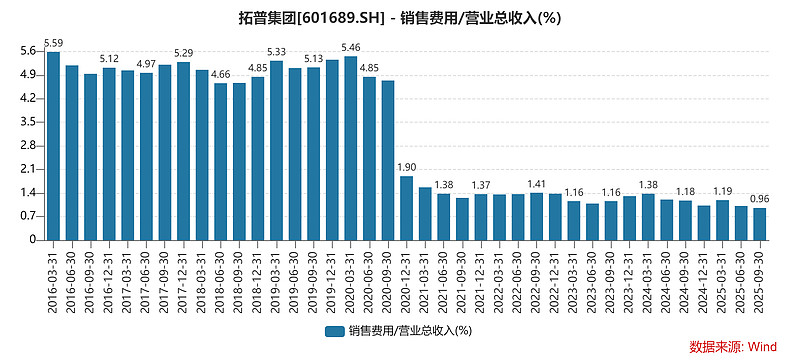

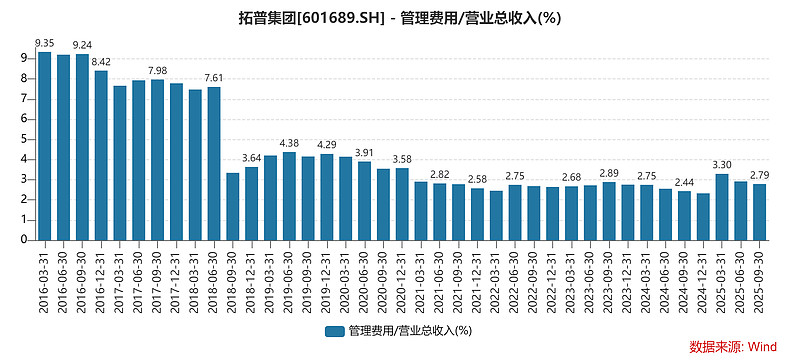

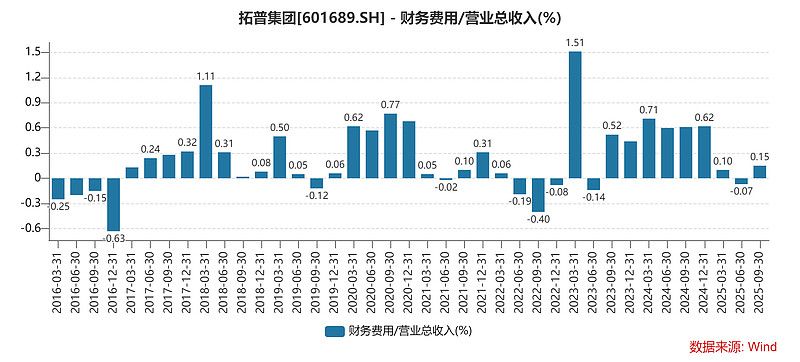

1.3 为啥利润率像坐滑梯?——毛利率和净利率分析

拓普的盈利能力从2025年开始"高台跳水"。

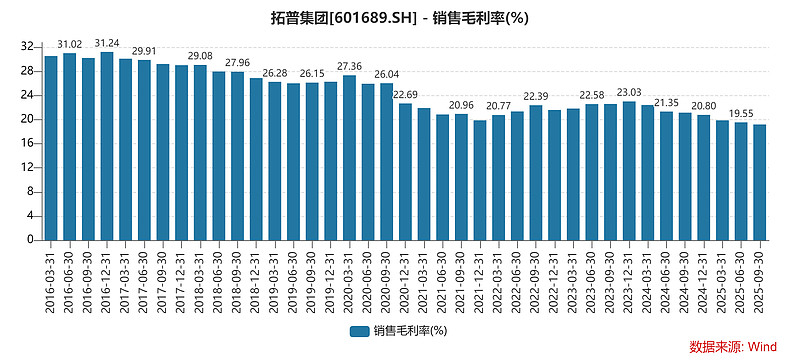

毛利率变化:

2022-2024年:稳稳的22-23%

2025年Q3:惨跌到18.6%,2025年预测在18%

2026年预测:勉强回升到20-21%,差不多,毕竟大客户能销量好一点,工厂开工率高一点,综合成本能降一点,这个毛利在这种代工企业已经很好了,一般都在15%,不包含那种代设计的

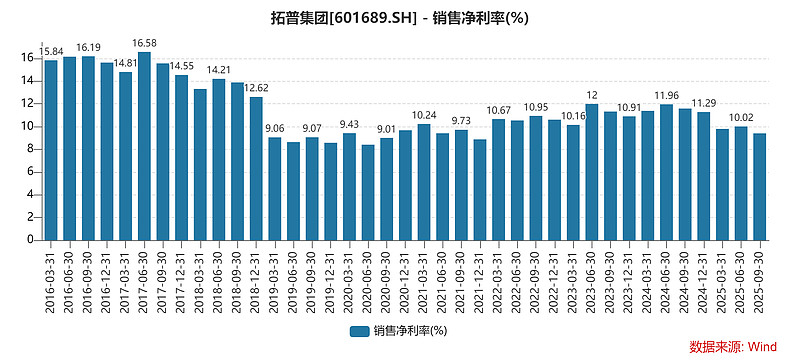

净利率变化:

2022-2024年:舒服的11-12%

2025年Q3:跌到9.4%,差不多2025年在9%了

2026年预测:恢复到10-11%,差不多在10%

为啥会这样?三大"出血点":

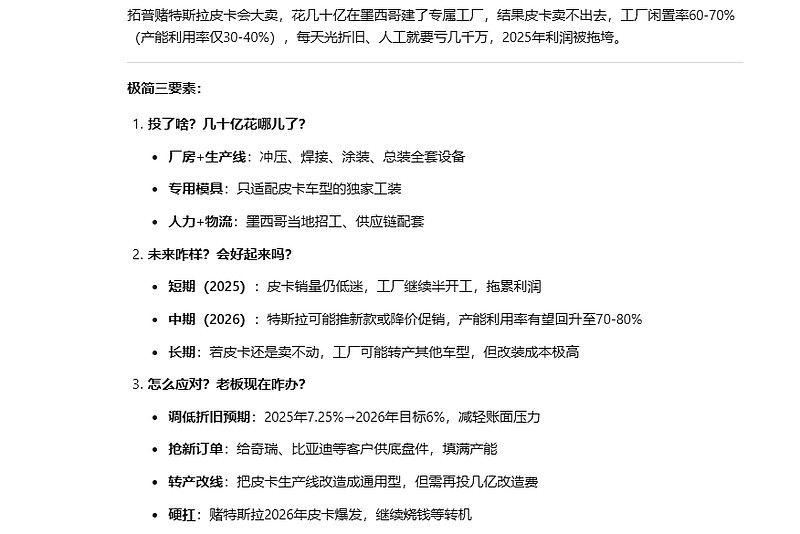

1. 墨西哥工厂"烧钱模式"

投了几十亿建厂,但大客户(特斯拉皮卡)销量拉胯,产能利用率只有30-40% ,未来如何呢

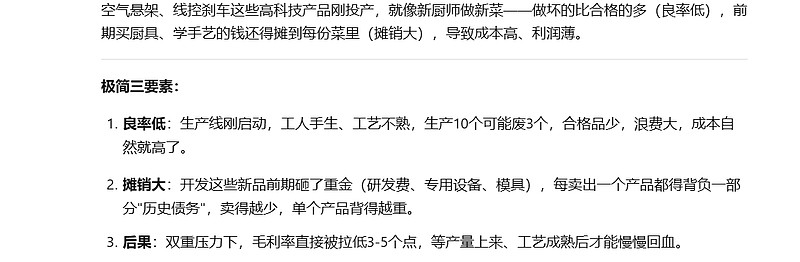

2.新产品"赔本赚吆喝":这边营收确实在40%的符合增长,规模大了,成本确实会降低,良品率也会升高,但占比只有10%

空气悬架、线控刹车这些高科技产品刚投产,良率低、摊销大:占比只有10%,没有多少

就像新厨师做招牌菜,前100份可能都卖相不好,材料成本还高

3. 机器人和液冷"吞金兽"

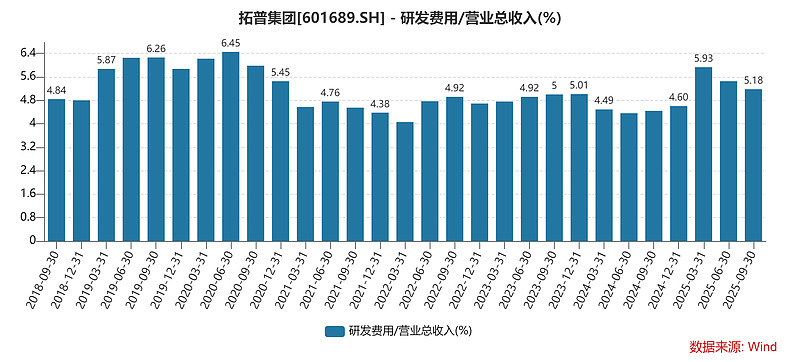

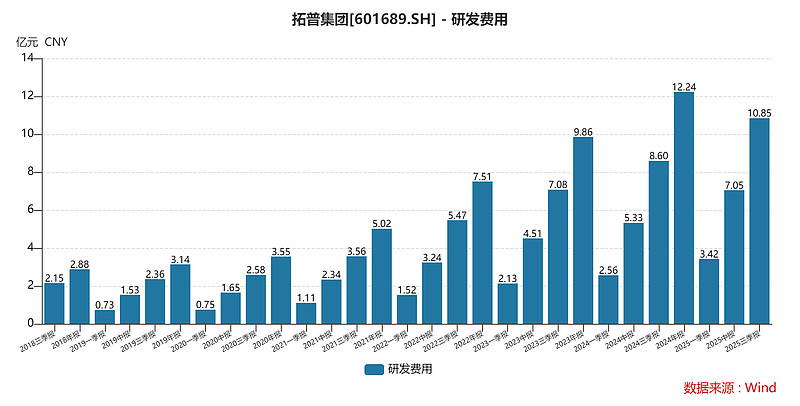

机器人研发费用2025年Q3同比+16%,主要是去年基数低,研发费率5% ,

2025年预测在5.4%,2026年预测在4.9%

液冷工厂2026年才投产,2025年全是投入没产出

就像养孩子,小学中学全是花钱,得等大学毕业才开始赚钱

各家机构对盈利能力的预测:我的预测也是在19%,主要还是20%因子是T撕拉皮卡产能上到45%+30%汽车电子规模上,良品率高+20%研发费用降低

研报最终拍板:

2025年:毛利率19-20%,净利率9-10%,我的预测是毛利率在18%,净利率在9.2%

2026年:毛利率20-21%,净利率10-11%,我的预测是2026年毛利率在19%,净利率在10%

管理层口径:2026年毛利率要回到20%以上,净利率10-12%,研报认为这个能实现

第二部分:两个"性感故事"——机器人和液冷业务

2.1 机器人业务:2026年是"成人礼"

拓普做机器人,就像一家中餐厅突然宣布要做分子料理——听着很酷,但能不能成还得看真功夫。

关键看点:

1. 特斯拉这个"富贵朋友"

特斯拉的Optimus机器人计划2025年底量产,2026年大规模外供

拓普按100万台/年产能建了泰国工厂(周产2万台)

这就像特斯拉说"我明年要开100家连锁餐厅",拓普立马在旁边建了个中央厨房,赌它肯定要来我这儿进货

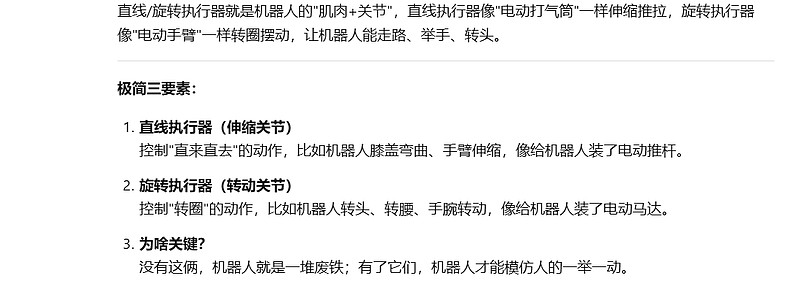

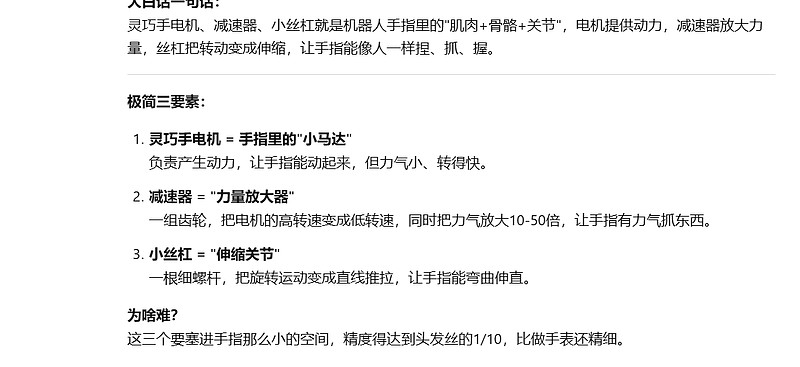

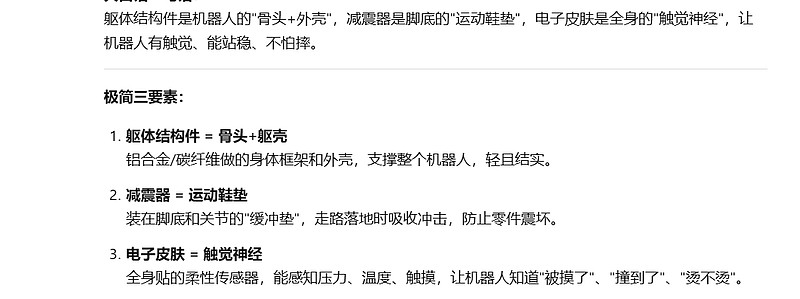

2. 拓普能卖啥?

直线/旋转执行器(机器人的"关节")

灵巧手电机、减速器、小丝杠(机器人的"手指")

躯体结构件、减震器、电子皮肤(机器人的"衣服鞋子")

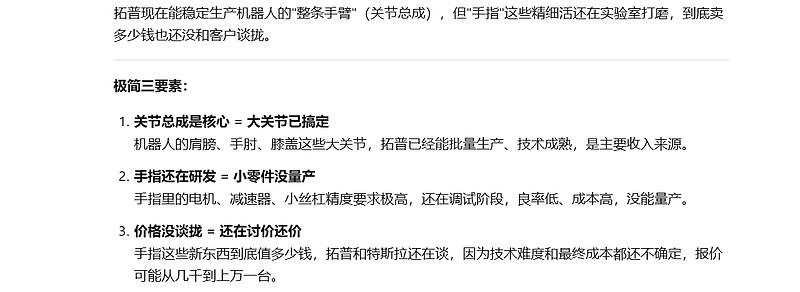

管理层说:"

关节总成是核心,手指头那些还在研发,价格还没谈拢"

这就像一个供应商说"我能做整车,但发动机和变速箱还在谈"

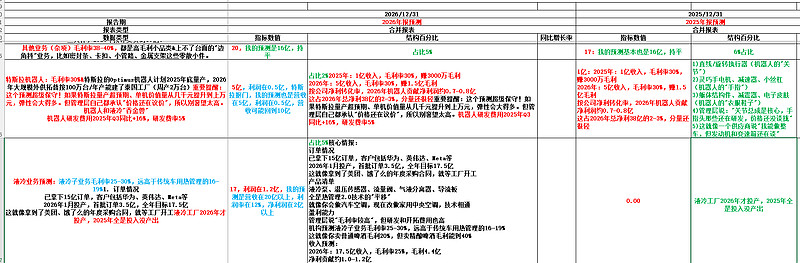

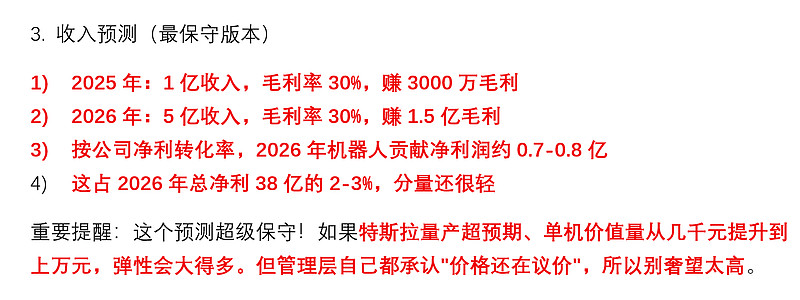

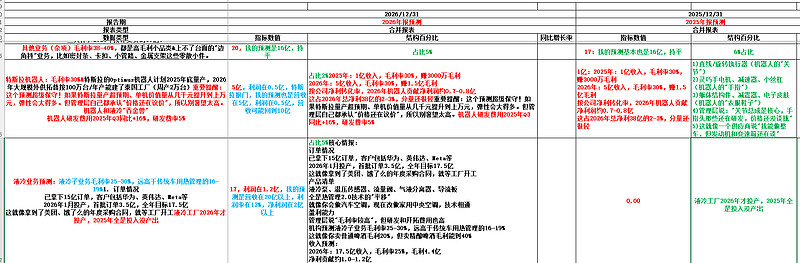

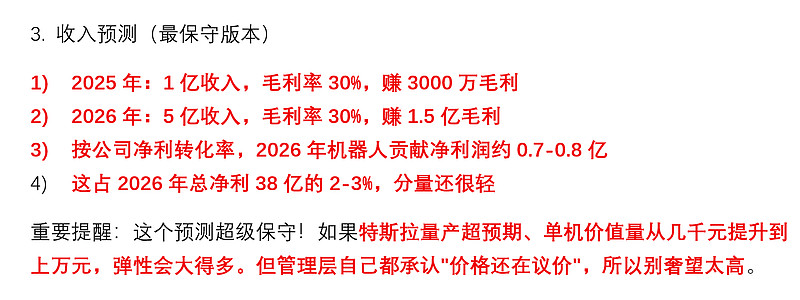

3. 收入预测(最保守版本)

2025年:1亿收入,毛利率30%,赚3000万毛利

2026年:5亿收入,毛利率30%,赚1.5亿毛利

按公司净利转化率,2026年机器人贡献净利润约0.7-0.8亿

这占2026年总净利38亿的2-3%,分量还很轻

重要提醒:这个预测超级保守!如果特斯拉量产超预期、单机价值量从几千元提升到上万元,弹性会大得多。但管理层自己都承认"价格还在议价",所以别奢望太高。

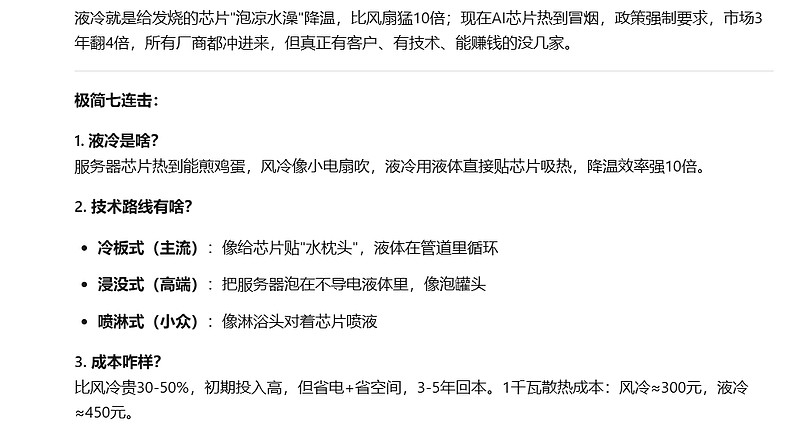

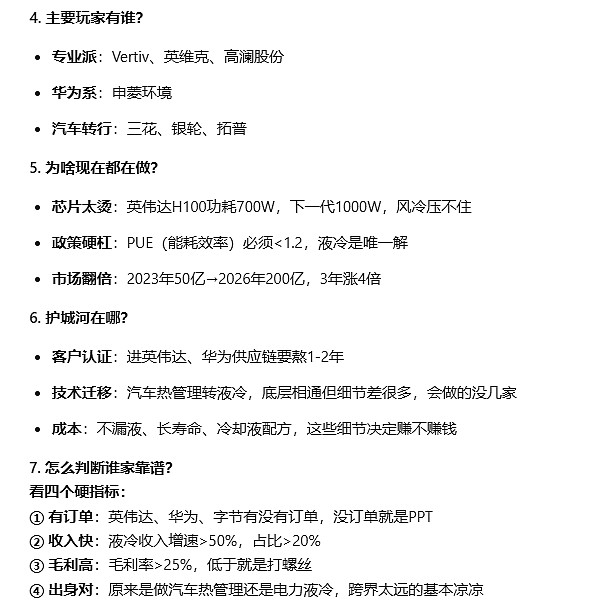

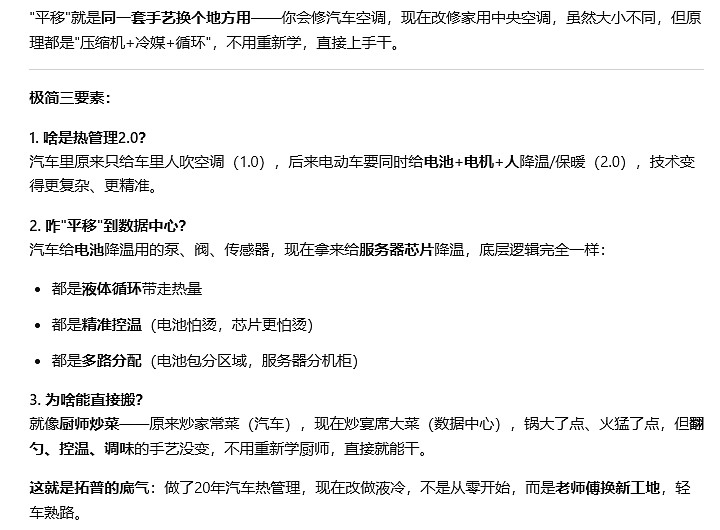

2.2 液冷业务:2026年"第一桶金"

液冷就是给数据中心、AI服务器、储能设备"吹空调"。拓普把给电动车做热管理的技术,复用到这些新场景。

核心情报:

1. 订单情况

2026年1月投产,首批订单3.5亿,全年目标17.5亿

这就像拿到了美团、饿了么的年度采购合同,就等工厂开工

2. 产品清单

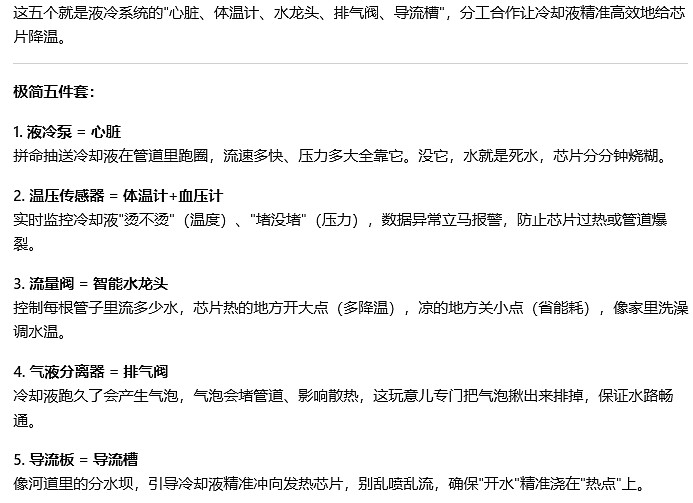

液冷泵、温压传感器、流量阀、气液分离器、导流板

全是热管理2.0技术的"平移",就像你会做汽车空调,现在改做家用中央空调,技术相通

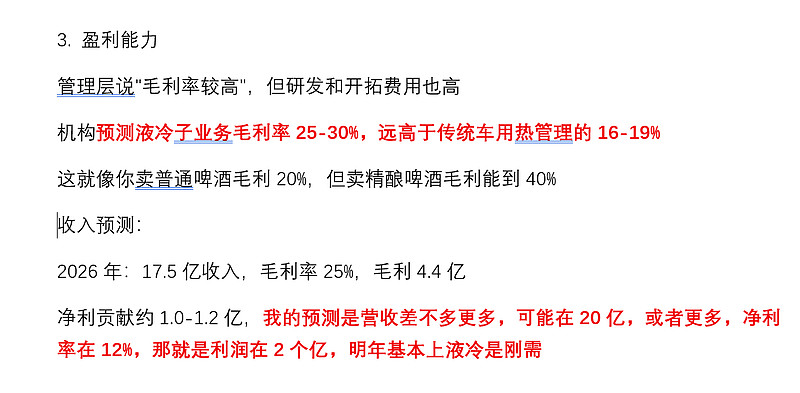

3. 盈利能力

管理层说"毛利率较高",但研发和开拓费用也高

机构预测液冷子业务毛利率25-30%,远高于传统车用热管理的16-19%

这就像你卖普通啤酒毛利20%,但卖精酿啤酒毛利能到40%

收入预测:

2026年:17.5亿收入,毛利率25%,毛利4.4亿

净利贡献约1.0-1.2亿,我的预测是营收差不多更多,可能在20亿,或者更多,净利率在12%,那就是利润在2个亿,明年基本上液冷是刚需

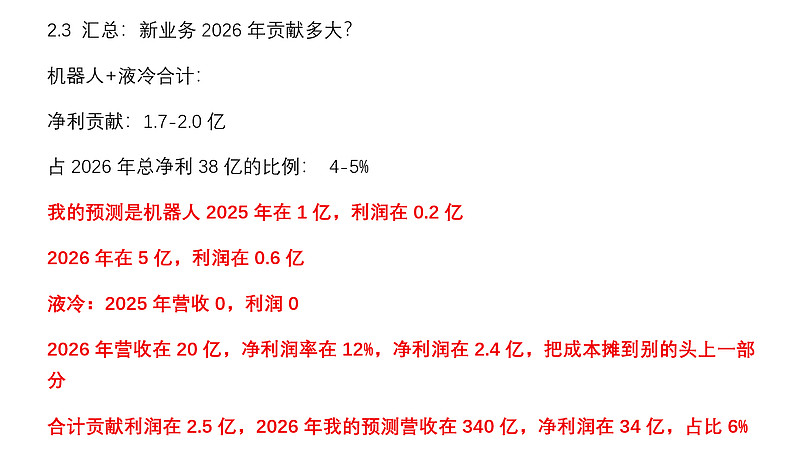

2.3 汇总:新业务2026年贡献多大?

机器人+液冷合计:

净利贡献:1.7-2.0亿

占2026年总净利38亿的比例: 4-5%

我的预测是机器人2025年在1亿,利润在0.2亿

2026年在5亿,利润在0.6亿

液冷:2025年营收0,利润0

2026年营收在20亿,净利润率在12%,净利润在2.4亿,把成本摊到别的头上一部分

合计贡献利润在2.5亿,2026年我的预测营收在340亿,净利润在34亿,占比6%

这说明啥?

2026年拓普主要还是靠汽车老本行吃饭

机器人和液冷现在的作用是"给估值加故事",而不是"给业绩加料"

它们就像餐厅的"招牌菜",现在主要是吸引顾客进店,真正走量还得靠家常菜

第三部分:2025-2026年财务预测总表(懒人版)

做了个"中性偏积极"的预测表,我帮你简化成大白话:

我的预测

情景分析:

乐观情景:机器人产能和液冷订单超预期,2026年净利能冲到40-42亿

悲观情景:海外需求拉胯,机器人爬坡慢,2026年净利可能只有35-36亿

第四部分:估值分析——到底值多少钱?

4.1 PE估值法:跟同行比一比

把拓普的"朋友圈"拉出来对比:

三花智控:做热管理+机器人,2026年PE 46倍,机器人故事讲得

银轮股份:纯热管理,2026年PE有26倍,老实巴交的制造业

恒立液压:高端制造,2026年PE 47倍

绿的谐波:纯机器人概念,PE高达237倍,市梦率选手

拓普的定位:不是纯机器人股,也不是纯汽配股,而是"平台型汽配+机器人+液冷"的混血儿。

估值判断:

2025年:15-20倍PE比较合理,毕竟是负增长

2026年:20-30倍PE,考虑了新业务弹性,增速在20%,PEG在1.5,利润在35亿,市值1050亿,今天1445亿,利润38亿,PE30倍,市值1140亿,PE25倍950亿

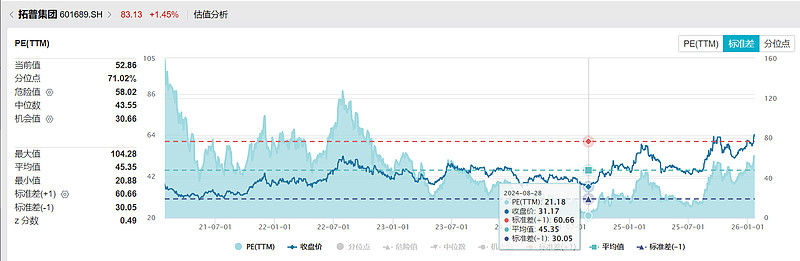

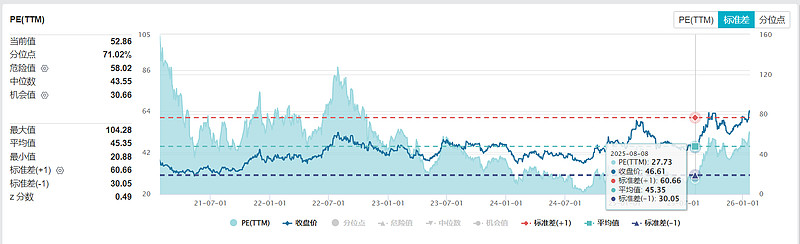

上面的图是TTM市盈率,基本上对方增速也就在15-20%之间,2025年8月份,即使增速在20%的情况下,2025年的PE在22倍,2024年8月份的话,增速15%,2024年PE在17倍

算个账(按30亿和38亿净利):

4.2 SOTP分部估值法:把公司拆开来卖

这招就像把 Swiss Army Knife(瑞士军刀)拆开来卖:刀片、剪刀、开瓶器分别定价。

假设2026年:我的预测是34亿,对方是38亿

汽车主业净利:34.1亿,我的预测是31.6亿

机器人+液冷净利:2.7亿,我的预测是2.4亿,更看好液冷的爆发业绩

分别给估值:

汽车主业:18倍PE(参考银轮、恒立),值614亿,我的PE是18倍,值570亿

机器人+液冷:50倍PE(参考三花机器人阶段),值135亿,我的PE是45倍,值85亿

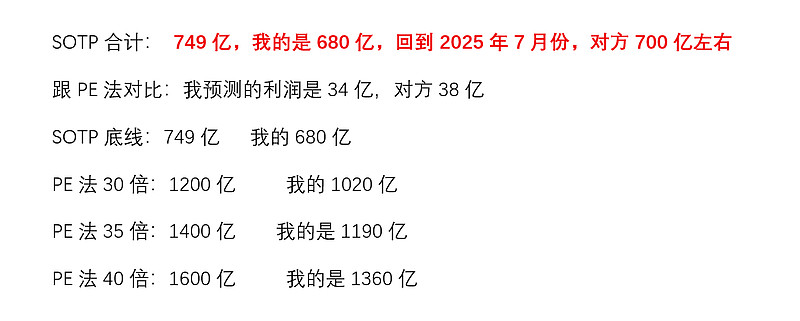

SOTP合计: 749亿,我的是680亿,回到2025年7月份,对方700亿左右

跟PE法对比:我预测的利润是34亿,对方38亿

SOTP底线:749亿 我的680亿

PE法30倍:1200亿 我的1020亿

PE法35倍:1400亿 我的是1190亿

PE法40倍:1600亿 我的是1360亿

结论:749亿(我的是680亿)是不错的好时候,如果市场给机器人+液冷更高溢价,或者把主业当成机器人平台的一部分,市值能冲到1200-1600亿。最终合理区间是750-1600亿,中性目标1000-1300亿。

第五部分:风险预警——哪些事可能翻车?

列了五大"雷区",每个都可能让预测泡汤:

1. 下游整车销量"变脸"

比亚迪、特斯拉、问界、小米这些金主要是销量不及预期,拓普的订单直接受影响

2025年Q1-Q3已经证明:

特斯拉皮卡卖得差,墨西哥工厂就饿肚子

如果2026年新能源车整体降温,管理层说的"20%增速"就成了吹牛皮

2. 海外工厂"消化不良"

如果墨西哥(特斯拉皮卡)/泰国(特斯拉人形机器人)/波兰的订单上不来,产能利用率上不去,利润就被扛着走

就像餐厅没人吃饭,但厨子工资、房租一分不能少

3. 机器人"难产"

泰国工厂按100万台产能建好了,但管理层自己都承认"订单落地时间不确定,价格还在谈"

如果特斯拉推迟量产、砍单或者压价,(我的预测是,特斯拉属于那种跟小米一样的成本导向型,肯定前期不会砍价的,没有量,上了,直接砍价)2026年机器人收入可能从5亿变成2亿

这就像开发商盖了楼,但买家说"我再看看"

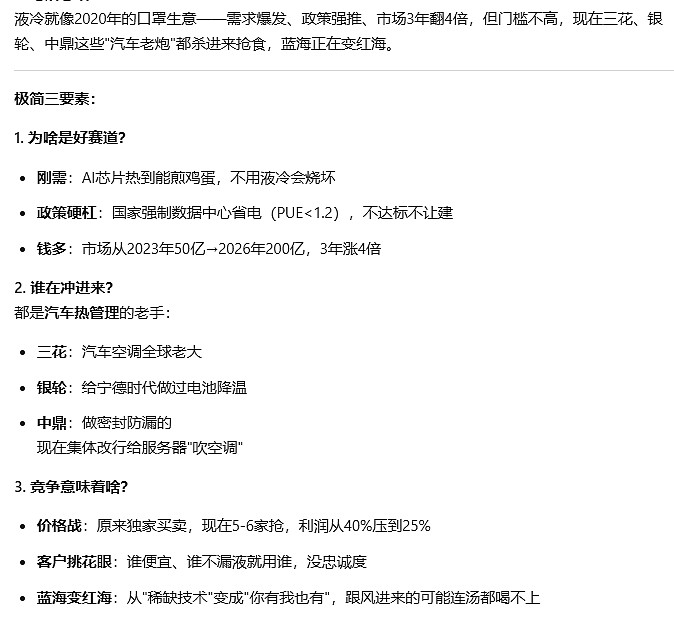

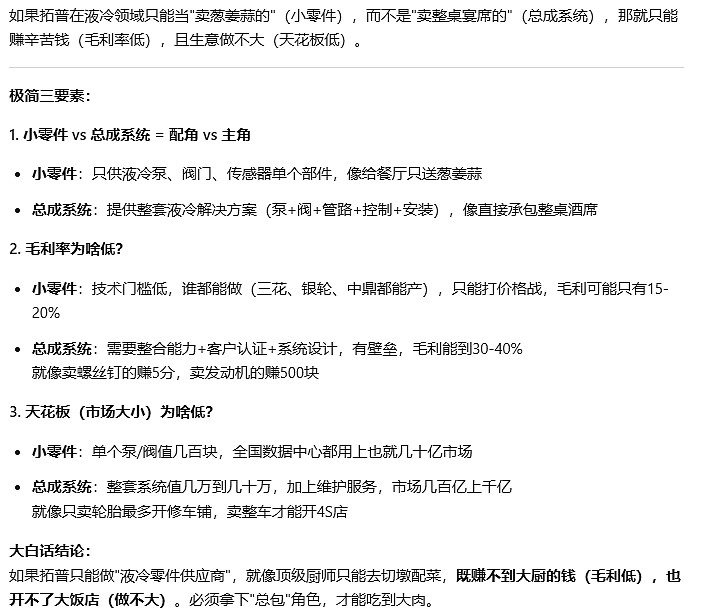

4. 液冷"内卷"

数据中心液冷是好赛道,但三花、银轮、中鼎都在冲进来

如果拓普只能做"小零件"而不是"总成系统",毛利率和天花板都会低于预期

从"卖整棵白菜"变成"卖白菜帮子",价值差远了

5. 宏观环境"抽风"

关税战、汇率波动直接影响海外工厂利润

如果全球经济衰退,海外客户缩减电动车和机器人投资,订单直接凉凉

第六部分:最终结论

短期(到2025年):熬

利润端还会被产能利用率导致的综合成本高和费用折腾

股价靠"机器人+液冷"的故事撑着

中期(2026年):吃点肉

机器人产线装好、液冷订单交付,业绩兑现

估值从"传统汽配"升级到"平台型科技龙头"

长期(2027年后):想象空间

机器人年收入如果突破20-30亿,液冷规模化

35倍PE可能都保守,有"二次估值重构"机会就像宁德时代从汽配股变成成长股,估值坐火箭

终极结论:

彩蛋:潜台词

1. 2025年是"洗澡年":把所有的雷(折旧、费用、客户调整)都在这一年爆了,把业绩基数做低,2026年增速就显得好看。这招叫"财务大洗澡",很多公司都这么玩。

2. 机器人和液冷是"估值杠杆":现在机器人只贡献2-3%利润,但可能贡献了30-40%的估值溢价。如果故事证伪,估值会垮;如果超预期,估值还能飞。

3. 管理层指引偏乐观:说"2026年营收增速>20%",说"毛利率>20%"