投研笔记之三花智控:20260125

$三花智控(SZ002050)$ $三花智控(02050)$ $盾安环境(SZ002011)$

#家里有钱买啥好# #2024滚雪球之旅# #2024雪球嘉年华#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

三花智控业绩预测和估值

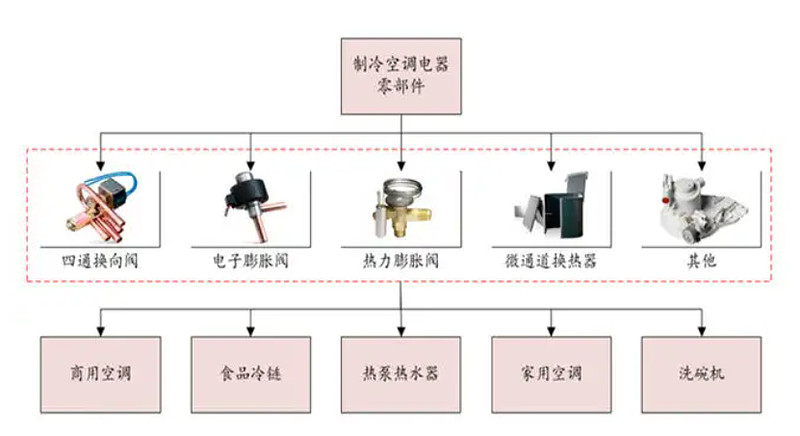

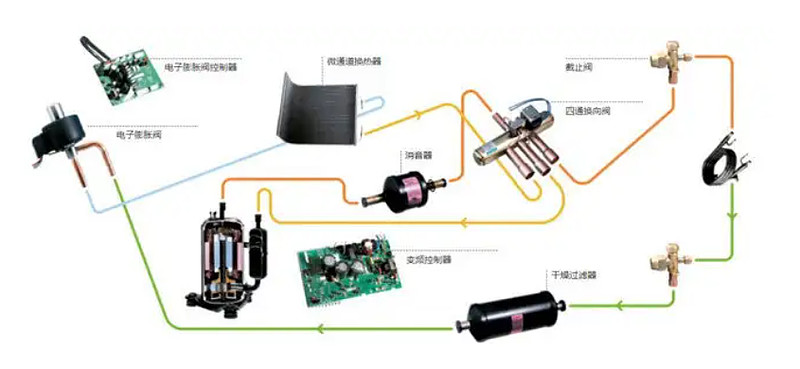

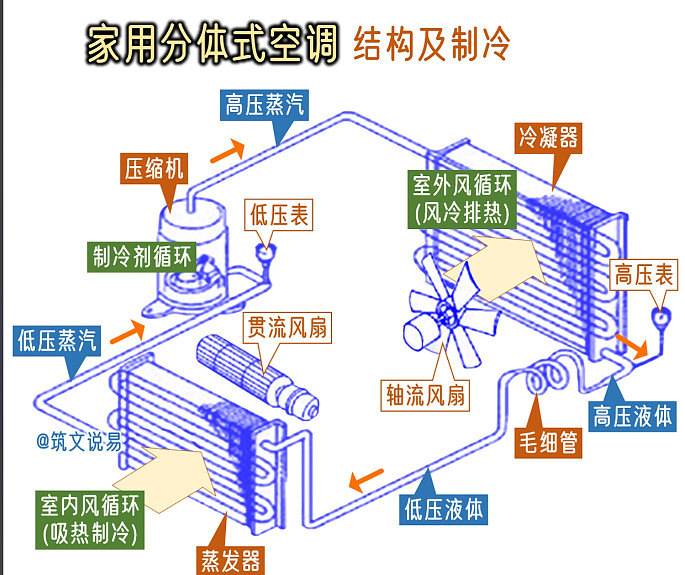

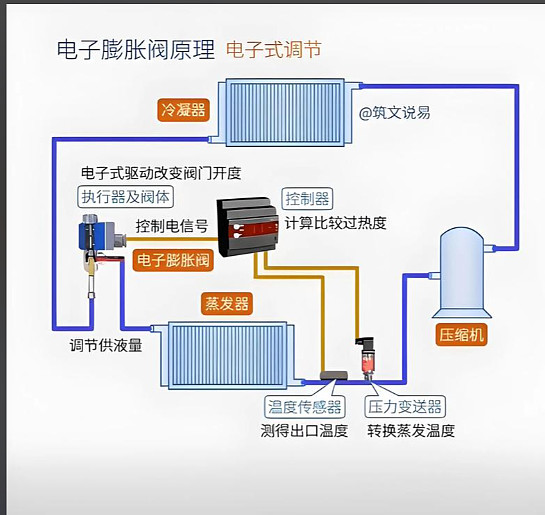

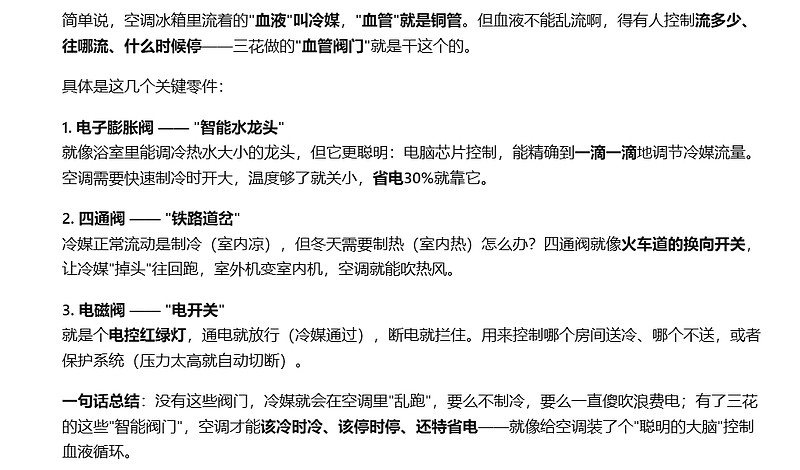

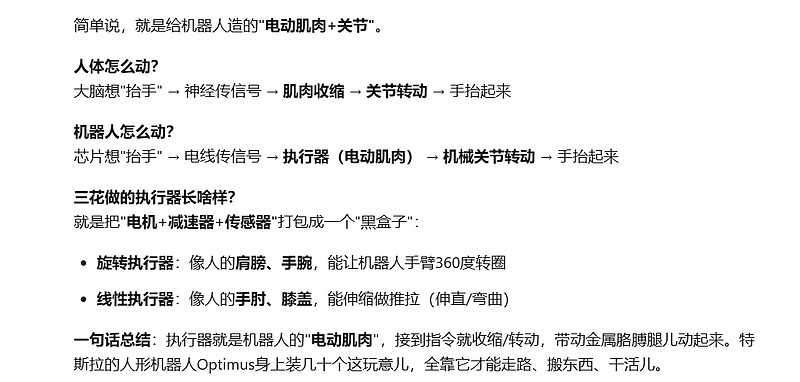

一家叫三花智控的公司(股票代码002050),它专门生产空调冰箱的"血管阀门"(制冷控制元器件),还有电动汽车的"体温调节系统"(热管理),现在还在搞机器人的"关节肌肉"(执行器)。

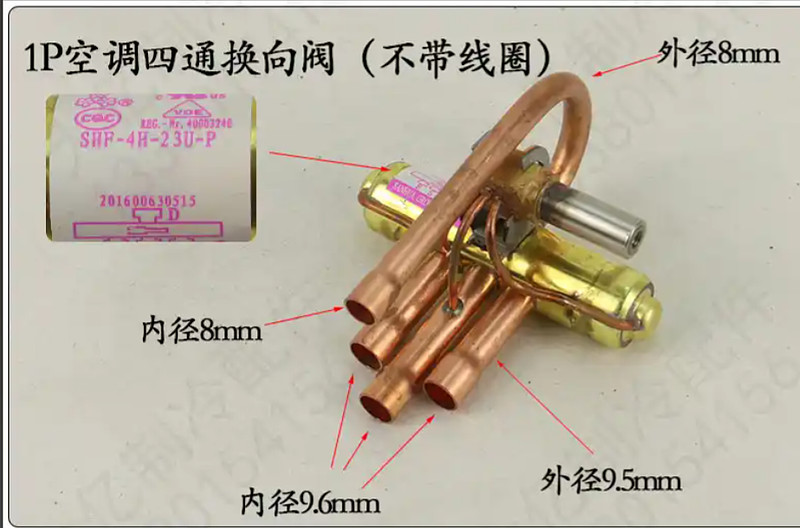

第一:生产空调冰箱的"血管阀门"(制冷控制元器件)

电子膨胀阀

四通阀

电磁阀

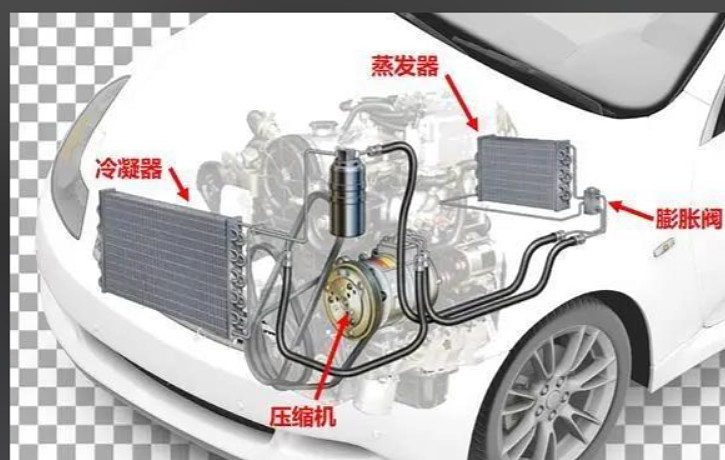

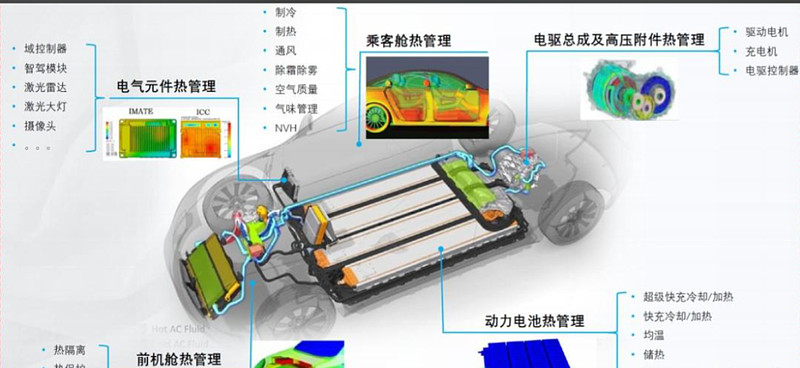

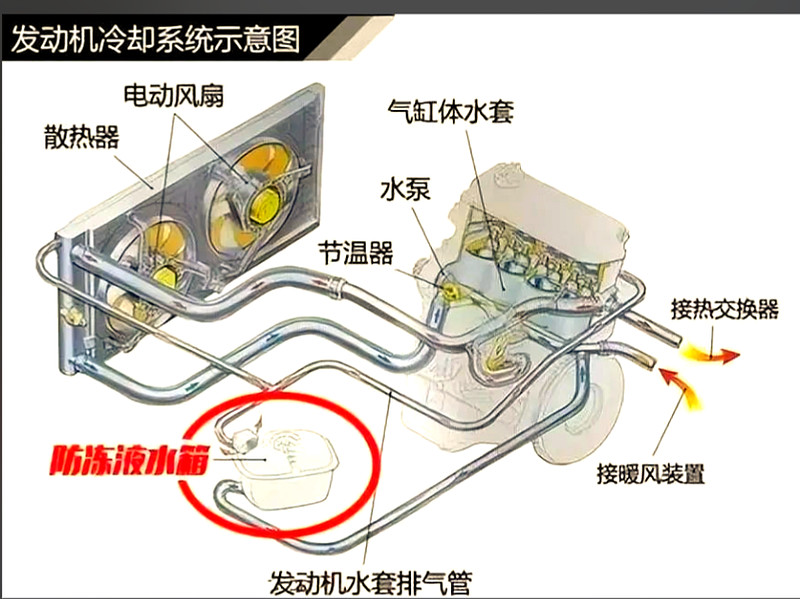

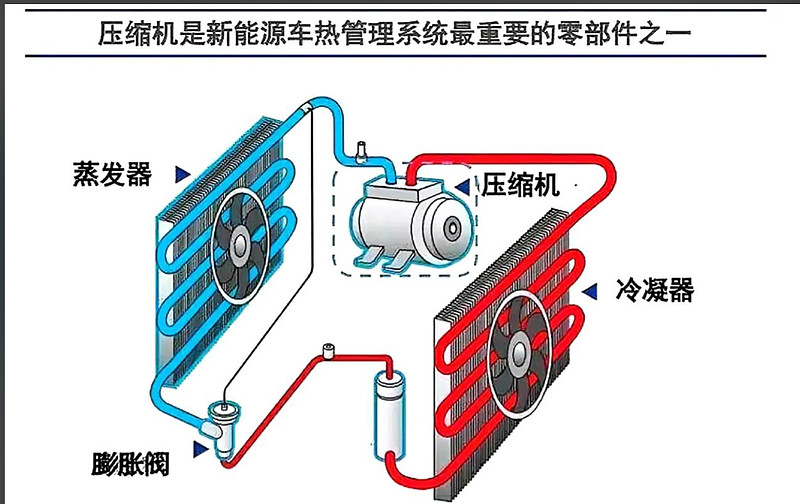

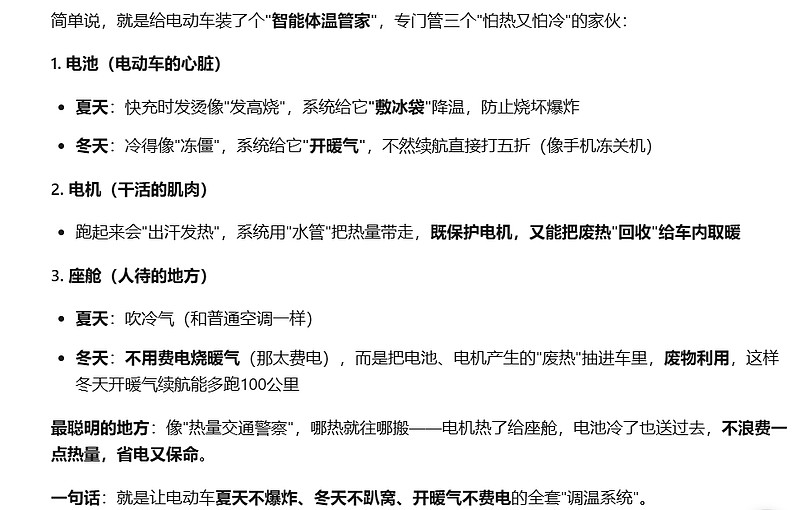

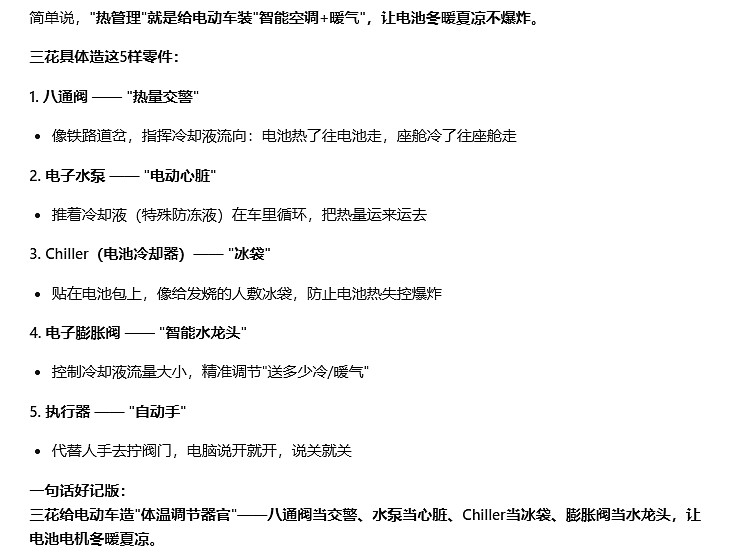

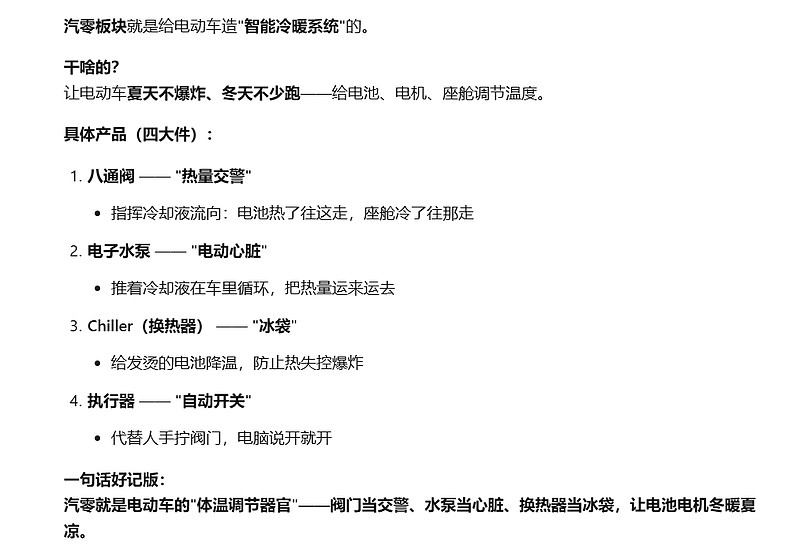

第二:电动汽车的"体温调节系统"(热管理)

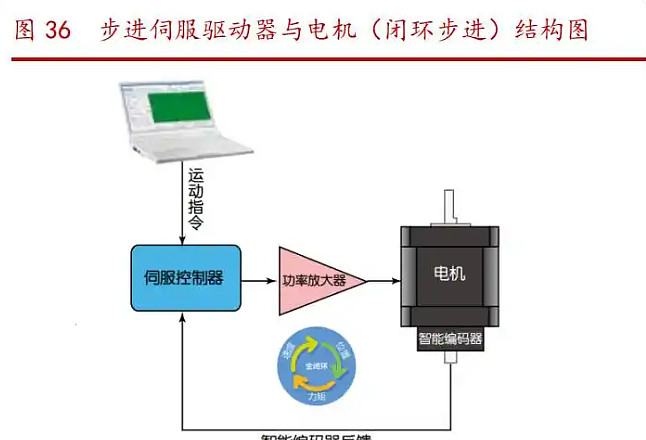

第三:搞机器人的"关节肌肉"(执行器)

一、先看"成绩单总评":2025年赚翻了,2026年还能继续赚

1. 2025年:业绩已基本"锁死"高增长

2025年这局游戏,三花智控已经打到最后一关,而且前面几关得分很高,最后一关只要正常发挥,全年总分就一定能进年级前十。

具体来说:

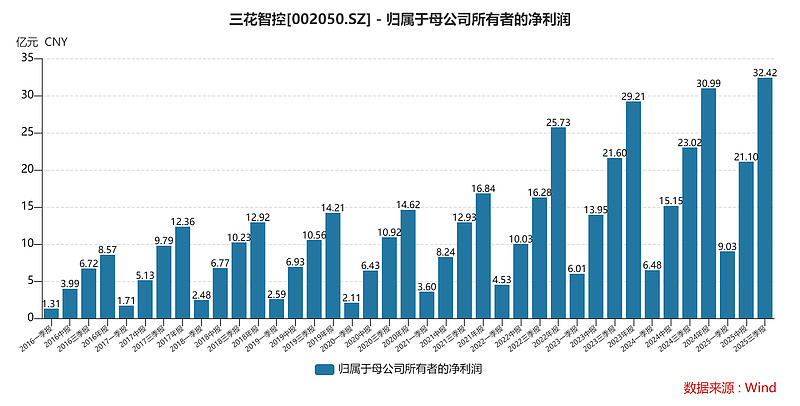

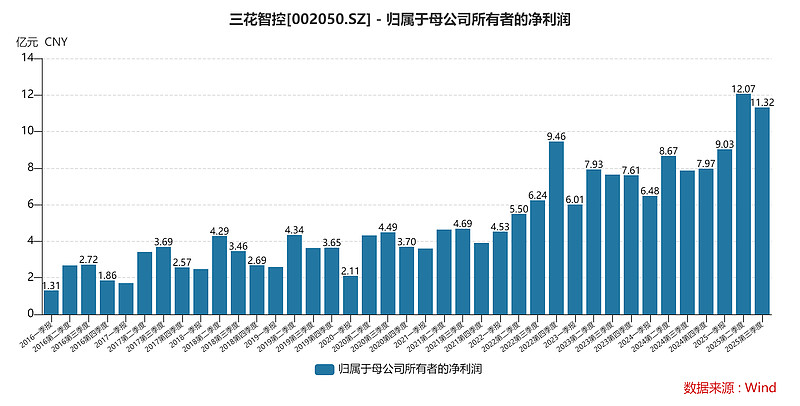

管理层自己预告:2025年能赚38.7亿到46.5亿元(这叫"归母净利润",就是扣掉所有成本、税收后真正属于股东的钱)。

中间值(中枢):大概在42-43亿元左右。

增速:比去年增长36%-38%。

这里有个关键点:利润增速(+36%)明显高于收入增速。这就好比你开店,今年营业额涨了20%,但净利润涨了36%,说明你不仅生意做大了,而且赚钱效率也提高了——可能是成本控制得好,也可能是卖的高毛利产品多了。

2. 券商(卖方)的预测:比管理层稍微保守点

那些写研报的分析师们预测:

收入:319-335亿元(比去年涨15%-20%左右)

利润:37-43亿元

每股收益(EPS):0.93-1.02元

你看,分析师们给的利润上限(43亿)刚好碰到管理层的中间值(42-43亿),这说明分析师们一开始还有点保守,等公司发了业绩预告后才纷纷上调预测,这就是"预告上修、卖方跟随提盈"。

3. 估值贵不贵?55倍PE意味着什么?

2025年,净利润增速34%,预测在41.54亿,2025年PE在55倍,即使2026年继续增长17%,2026年PE大约在45

55倍PE在传统制造业里算相当贵的(一般制造业15-20倍),但市场给这么高估值,是因为把三花当成"热管理全球龙头+机器人潜力股"来看,给了"成长溢价"。

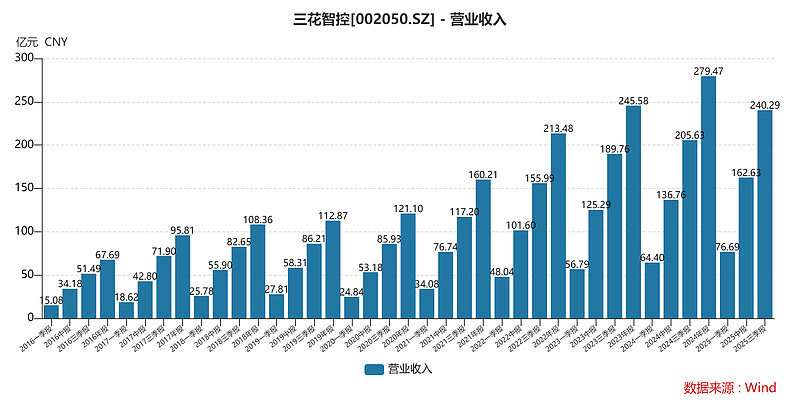

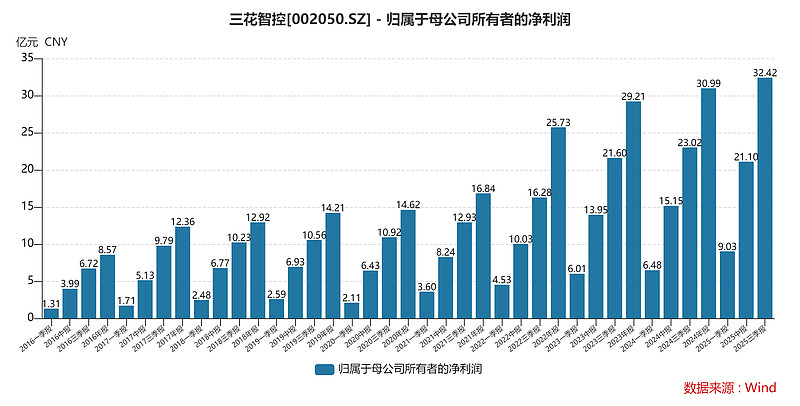

二、2025年业绩详解:前三季度已经"打底",第四季度"收官"

(一)前三季度:营收240亿,利润32亿,赚钱能力明显增强

2025年前三季度(1-9月),三花智控已经实现:

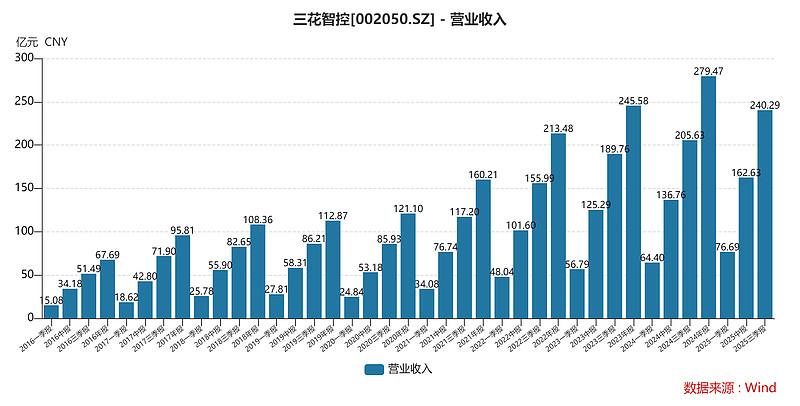

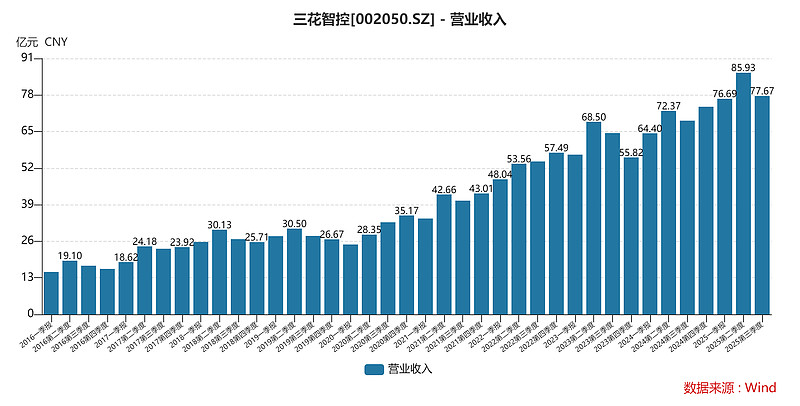

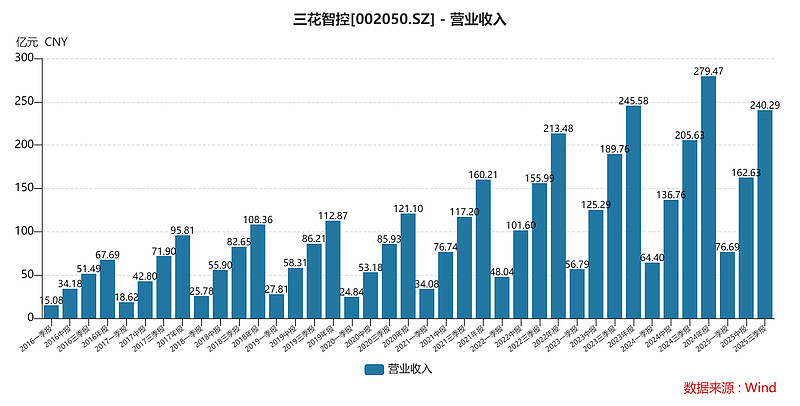

营业收入240.29亿元,同比增长16.86%——生意规模稳步扩大。

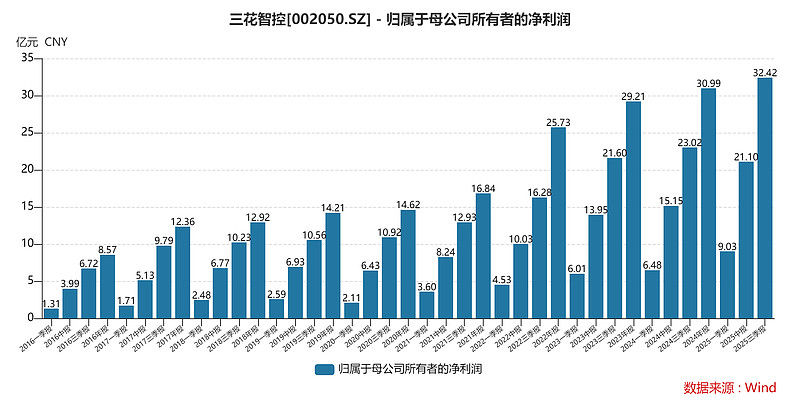

归母净利润32.42亿元,同比增长40.85%——利润增速是收入增速的2.4倍!

扣非净利润30.83亿元,增长37.15%(扣非就是扣除非经常性损益,比如卖房子、政府补贴这种一次性收入,更能反映真实经营能力)。

单看第三季度(7-9月):

收入77.67亿,增长12.77%

净利润11.32亿,暴增43.81%

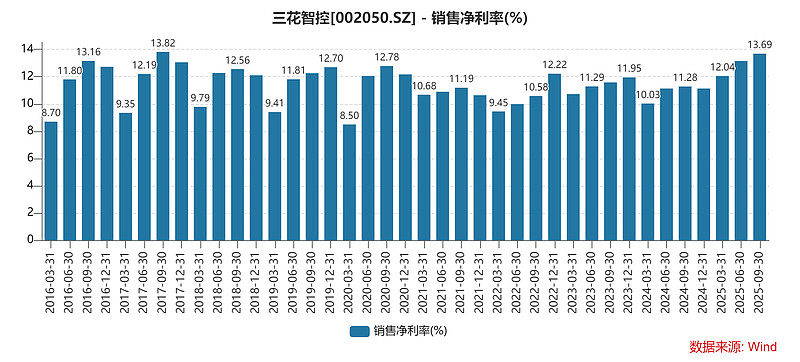

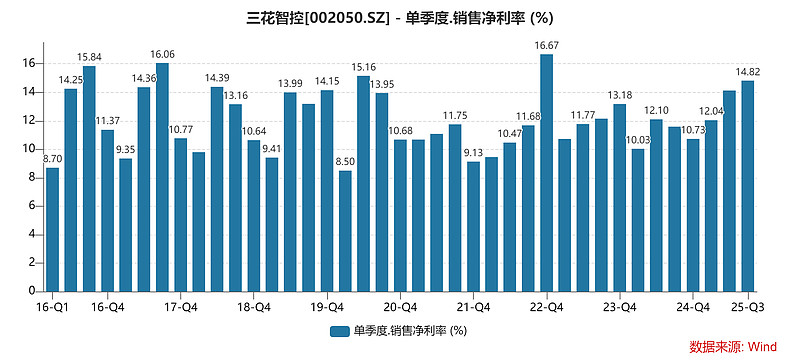

单季净利率提升到14.82%,比去年同期高了3.23个百分点

这就像学生考试,不仅总分在提高,而且得分率也在提高,说明学习效率(经营效率)大幅改善。

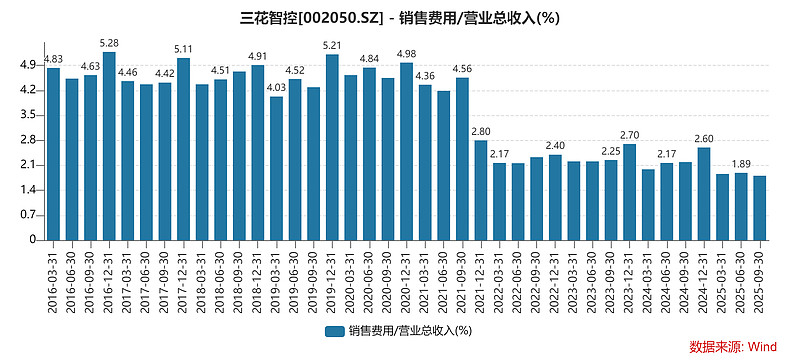

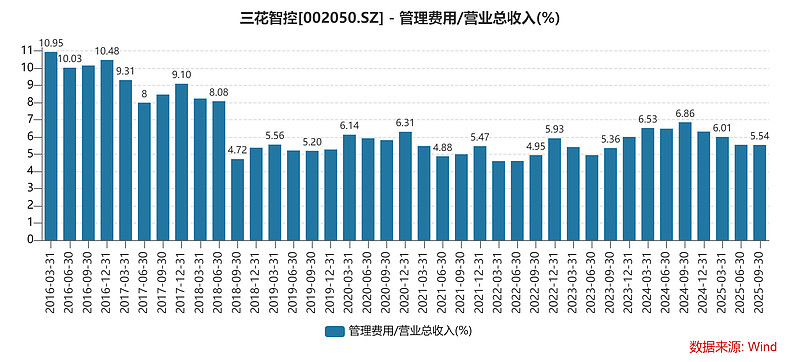

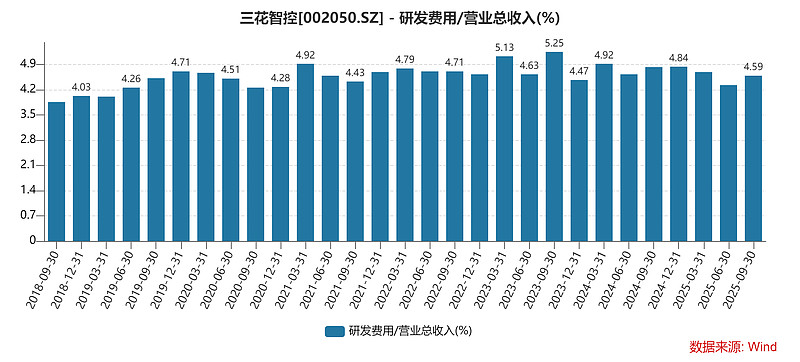

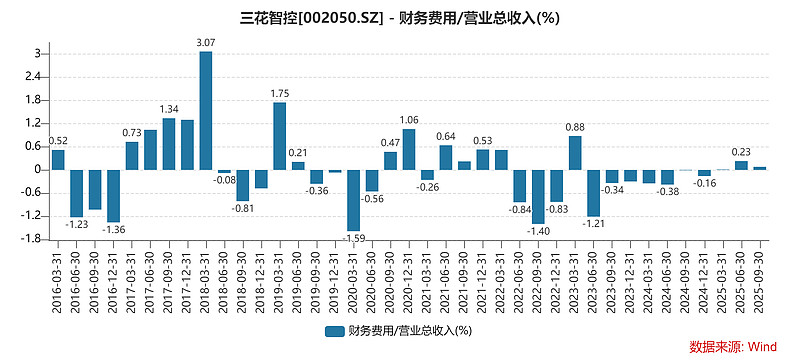

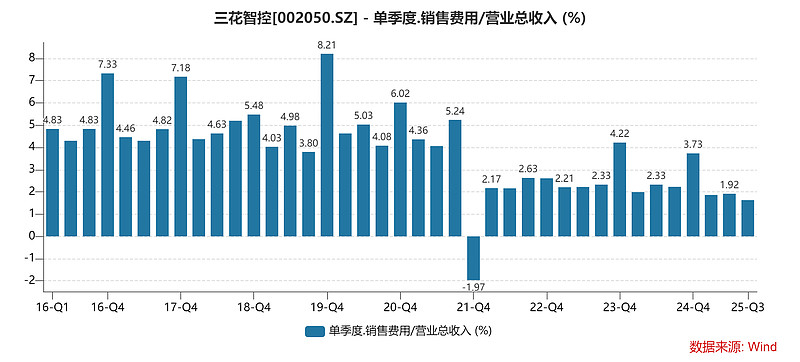

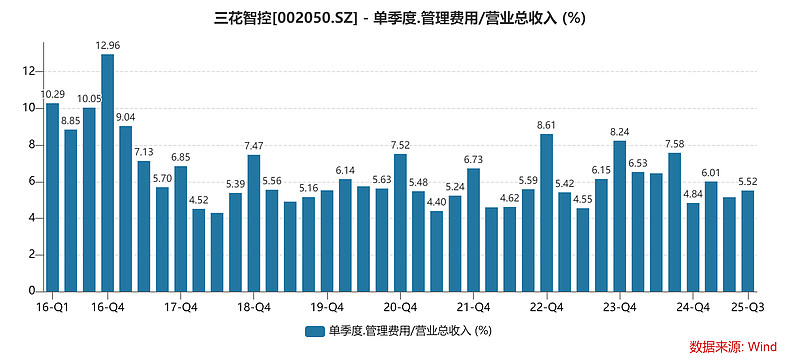

为什么赚钱能力突然变强了?看"三费"(销售、管理、财务费用):

销售费用率降了0.6个百分点

管理费用率降了2.06个百分点(这个降幅很大,说明公司内部管理效率提升)

研发费用率基本持平(5.13%,公司还在大力投入研发)

财务费用率降了0.94个百分点(可能是利息收入增加或汇兑收益)

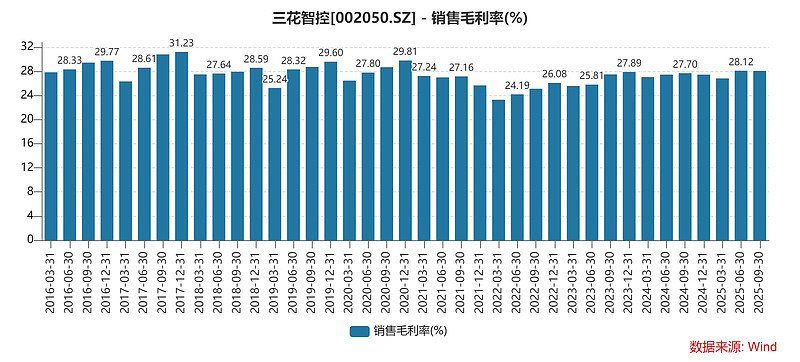

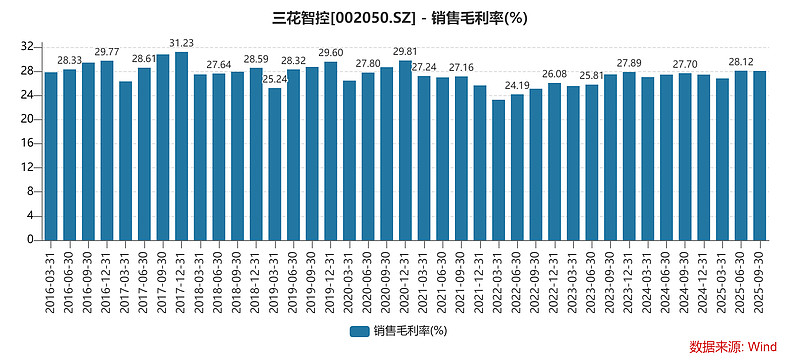

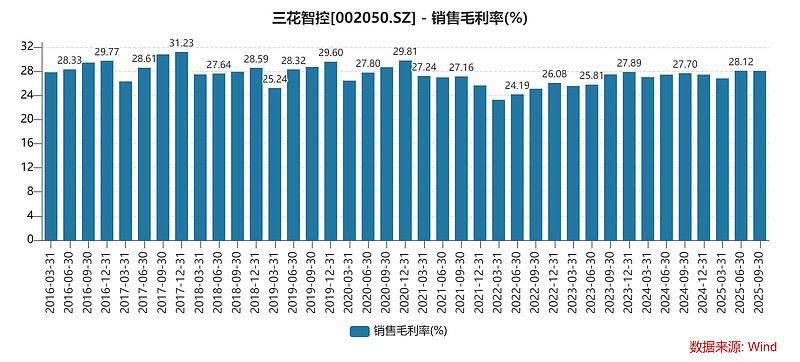

毛利率约28.02%,虽然比去年同期略降0.14个百分点,但在原材料价格波动的情况下还能维持高位,已经很不容易。

(二)全年业绩预告:Q4只要完成9-10亿就达标

公司在12月发布全年预告:

全年净利润38.7-46.5亿元(增长25%-50%)

扣非净利润36.8-46.1亿元(增长18%-48%)

倒推第四季度(10-12月):

前三季度已经赚了32.42亿

要达到中枢42亿,Q4需要赚约9.6-10.6亿元

预告中枢对应的Q4净利润约10.19亿,同比增长28%

预告发布后,分析师们纷纷上调预测:

有机构上调到42-43亿,与管理层中枢一致

有机构上调到42.1亿(2025年)、50.9亿(2026年)、67.9亿(2027年)

(三)分业务看:传统制冷"老树发新芽",汽零"稳步前进"

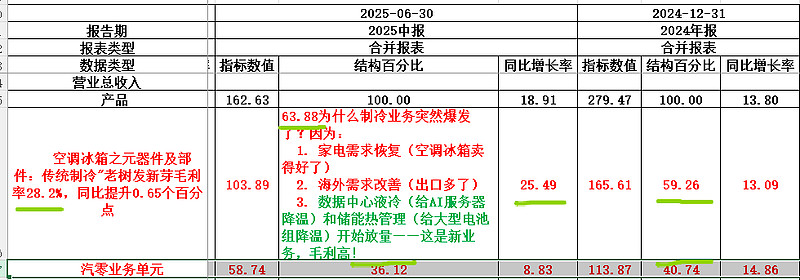

1. 2025年上半年结构:制冷占64%,汽零占36%

2025年上半年(H1):

总营收162.6亿元,增长18.9%

总利润21.1亿元,增长39.3%

分板块看:

传统制冷业务:收入约104亿元,增长25.5%-26%;毛利率28.2%,同比提升0.65个百分点。这是2025年的最大亮点!

为什么制冷业务突然爆发了?因为:

1. 家电需求恢复(空调冰箱卖得好了)

2. 海外需求改善(出口多了)

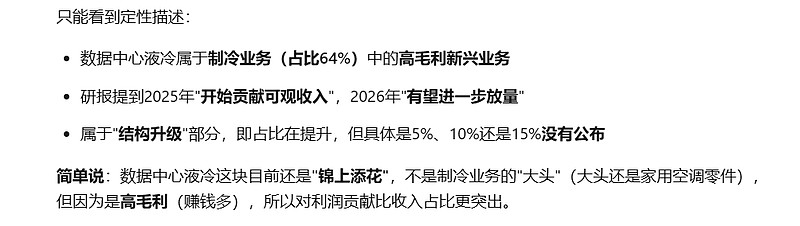

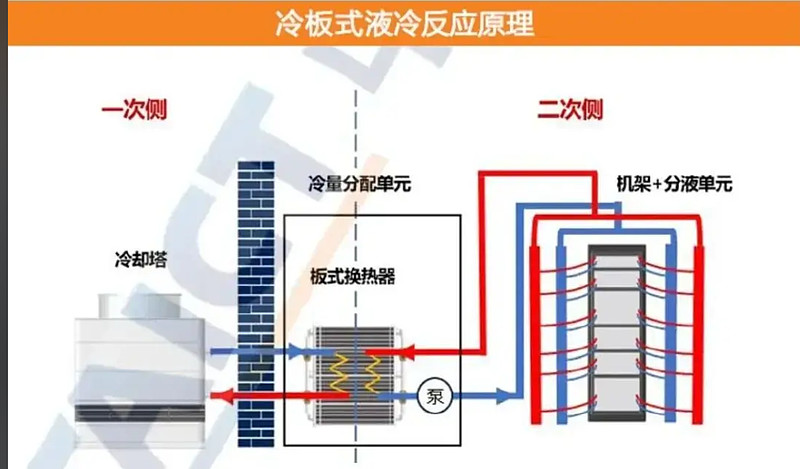

3. 数据中心液冷(给AI服务器降温)和储能热管理(给大型电池组降温)开始放量——这是新业务,毛利高!

汽零业务(汽车零部件):收入约59亿元,增长8.8%-9%。虽然增速比制冷慢,但这是在2024年高基数上的增长,而且Q2比Q1加快。

收入结构变化:

2024年:制冷59%,汽零41%

2025H1:制冷64%,汽零36%

看起来汽零占比下降了?其实这只是短期波动。因为2025年制冷业务太火爆(尤其是数据中心液冷),所以暂时"喧宾夺主"。长期来看,汽零占比从2017年的11%提升到2024年的41%,大趋势没变。

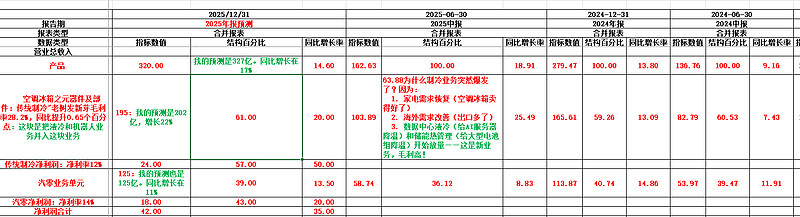

2. 全年分板块预测

某头部机构对2025全年两大板块的预测:

传统制冷板块:

全年收入: 190-200亿元(增长约20%)

净利润:超过24亿元(暴增约50%!)

净利率: 12%以上

这说明2025年制冷业务不仅是"量增",更是"利增",尤其是数据中心液冷这类高毛利业务贡献大。

汽零板块:

全年收入:120-130亿元(增长12-15%)

净利润:约18亿元(增长约20%)

净利率: 14-15%

汽零的净利率(14-15%)比制冷(12%)还高,这说明汽车零部件业务虽然增速慢点,但赚钱质量更高。

合计:

总收入:310-330亿元:我的预测是330亿

总利润:42-43亿元:我的预测是43亿

整体净利率:13-14%:我的预测是13%

3. 财务质量:现金流充沛,负债健康

毛利率:28.0-28.2%(比去年27.5%略有提升):我的预测是28%

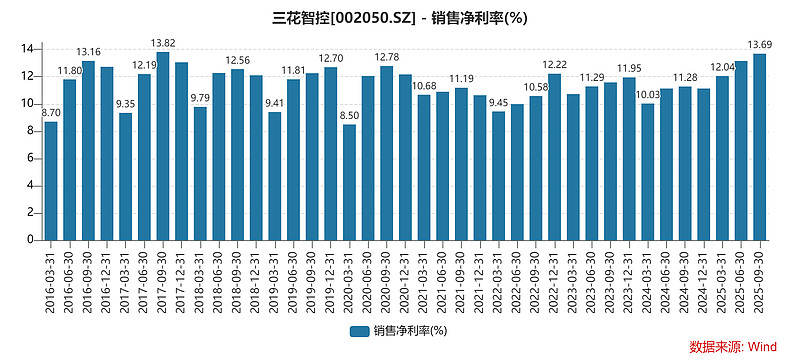

净利率:12.5-13.2%(比去年11%明显提升):我的预测是13%

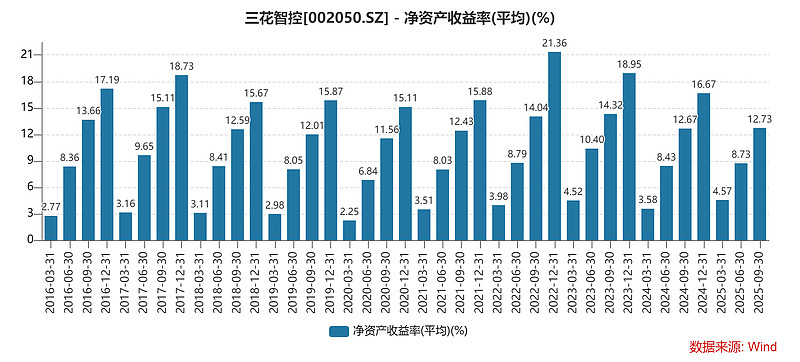

ROE(净资产收益率):18-19%(去年约16%,股东回报率提升):我的预测是17.6%

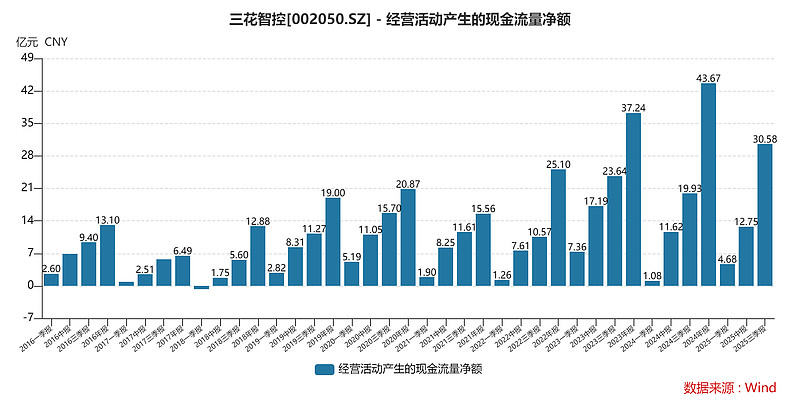

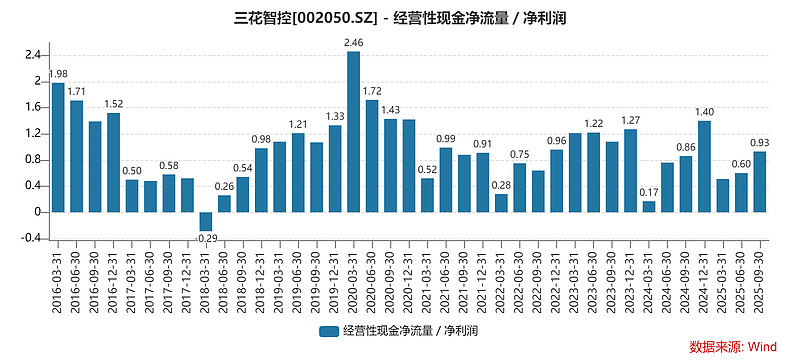

经营现金流:54-110亿元(远高于净利润,说明赚的钱都收回来了,不是账面利润):我的预测在71亿

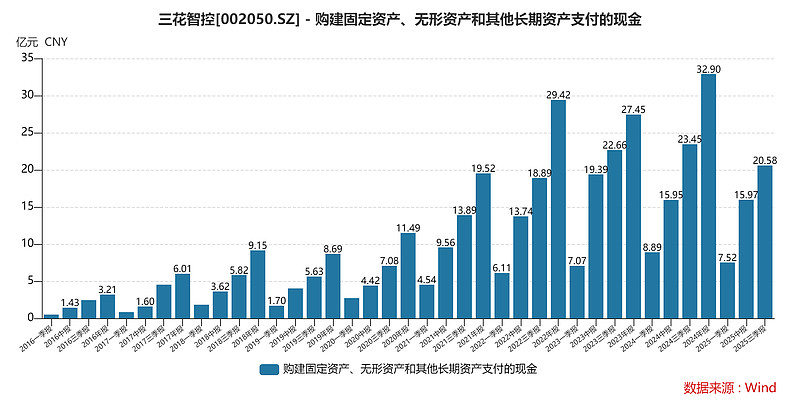

资本开支:25-28亿元(公司在扩产,尤其是机器人和液冷产能):我的预测在28亿

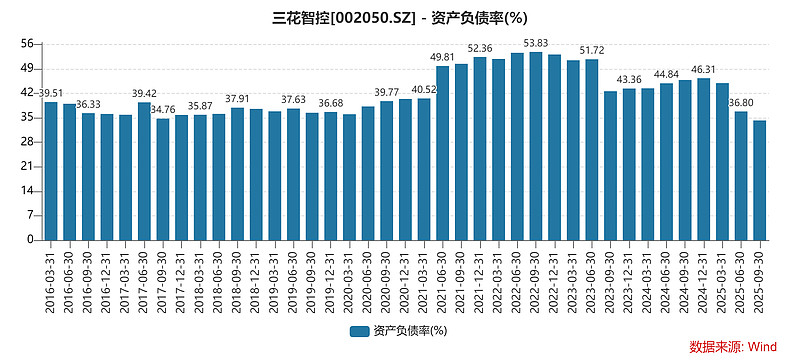

资产负债率:35%左右,净负债接近零(甚至有点净现金)——财务非常稳健,没有债务压力:我的预测在34%

三、2026年展望:在高基数上继续"双位数增长"

(一)管理层给的中期指引:净利润目标+20%

管理层和海外机构沟通时,给出了2026年的"小目标":

1. 整体净利润增长目标:约+20%

2. 制冷业务收入增长:约+10%(比2025年的+20%有所放缓,毕竟基数高了)

3. 汽零业务收入增长:CAGR(复合年增长率)维持20%——这意味着2026年汽零增速要回到20%左右

4. 汽零净利率:维持在15-16.5%(2025Q3已经达到16.5%,管理层认为这个水平可以持续)

5. 毛利率:整体稳定在25-28%区间,每年降本10%来对冲客户降价压力

关于机器人业务:

泰国工厂预计2025年底量产

2026年开始贡献收入,但还处于"早期放量期",短期利润贡献有限,更多是"画大饼"阶段

(二)券商对2026年的预测:利润46.5-51.2亿元

不同机构的预测区间:

综合中枢:2026年EPS约1.15-1.20元,净利润约48-51亿元,增速约15-18%(比管理层目标的20%略低,留了安全边际)。

(三)分业务展望:制冷稳、汽零快、机器人从0到1

1. 传统制冷:10%增速+结构升级

(1)2026年制冷业务预计增长10%,虽然比2025年的20%慢,但在高基数上仍属稳健。

(2)家用空调:欧美及东南亚渗透率提升,变频空调占比提高(变频需要更多电子膨胀阀等高附加值产品)

(3)商用制冷:冷链物流、工业制冷

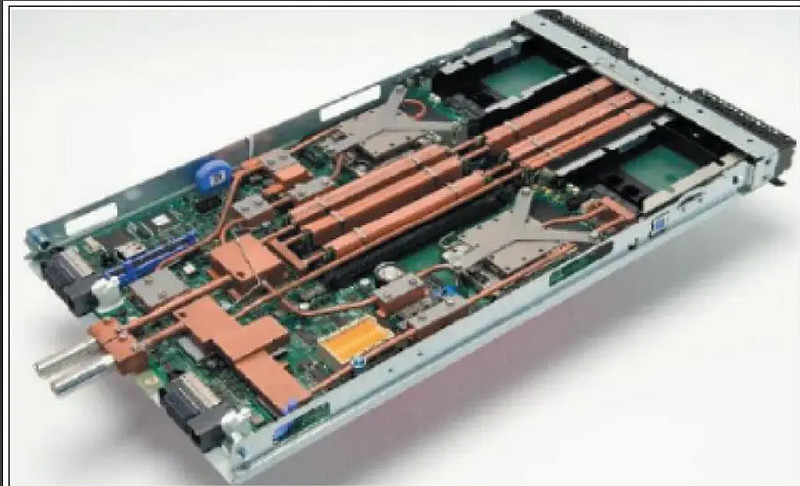

(4)数据中心液冷与储能:这是高毛利业务,2026年有望进一步放量,拉动整体利润率

液冷板

(5)预计2026年制冷业务净利率维持12%左右。

2. 汽车热管理:20%收入增速+15%以上净利率

管理层给汽零业务定了2025-2027年CAGR 20%的目标,2026年是关键一年。

支撑因素:

客户多元化:降低对特斯拉的依赖,拓展比亚迪、吉利、小米、理想、小鹏、赛力斯等国内客户,以及奔驰、大众、斯特兰蒂斯等欧洲车企。

行业趋势:全球新能源车渗透率持续提升,欧洲市场复苏。

预计2026年汽零净利率维持15%左右(规模效应+持续降本)。

3. 机器人执行器:2026年是"元年",但别指望赚太多

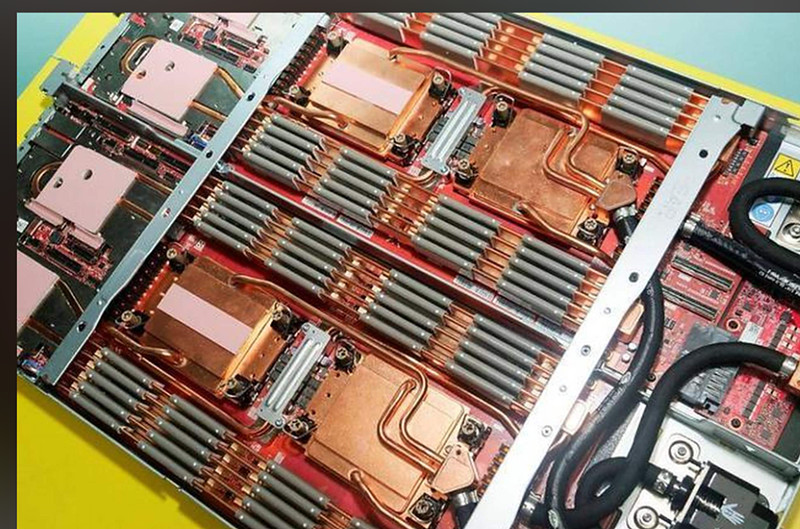

三花智控作为特斯拉人形机器人Optimus的机电执行器核心供应商(旋转执行器+直线执行器),市场期待很高。

旋转执行器

长期想象空间(券商测算):

假设远期特斯拉年产100万台机器人

执行器单台价值3万元(旋转+直线)

三花市占率30%(因为技术壁垒高,三花是核心供应商)

净利率10%

长期利润弹性:9亿元(100万台×3万×30%×10%)

给40倍PE,可多出400亿市值(9亿×40)

但现实是:

2025年全球人形机器人出货量仅约1.24万台(还处于实验室到小批量阶段)

2030年预计约50万台

2035年预计约500万台

所以2026年机器人业务还处于"小批量验证"到"规模爬坡"的过渡期,多数盈利预测没有计入大规模利润贡献,只是通过"提高汽零业务估值倍数"的方式,隐含了机器人期权价值。

换句话说,2026年机器人业务更像是"估值的催化剂"而不是"业绩的顶梁柱"。

四、估值分析:现在贵不贵?值不值得买?

当前估值水平:55倍PE

这是什么概念?

传统制造业:一般15-20倍PE

普通成长股:25-30倍PE

高成长+赛道龙头:40-50倍PE

纯机器人概念股:80-100倍PE以上

所以三花现在的估值处于"制造业龙头"向"机器人概念股"过渡的区间,比传统制造贵,但比纯机器人便宜。我一般给25倍左右

(二)三种估值方法对比

方法1:简单PE估值(看倍数)

保守机构:20-25倍PE(认为当前已经偏贵),我选择30倍

乐观机构:给25-35倍PE(看好机器人兑现)

2026年48亿,PE30,,1400亿

2026年50亿,PE30,1500亿

方法2:分部估值(SOTP,把公司拆成三个公司看)

把三花拆成:

1.传统制冷业务:2026年净利润25亿元,给20倍PE(可比公司平均),估值500亿元,毕竟每年只增长在10-15%,我的预测是27亿,服务器液冷那边爆发,营收做到230亿,净利润在12%=27亿利润,PE给20-25,540-670亿

2. 汽零业务:2026年净利润21.75亿元,给42倍PE(可比公司平均,已含机器人溢价),估值913亿元,我的预测在20亿,营收也是150亿,增长20%,净利润在13.5%,毕竟要开拓新客户 PE给30,毕竟成长在20%-25%,600亿

3. 机器人业务:不单独定价,隐含在汽零的高估值里,我的预测基本上2026年还是概念阶段,最多也就在5亿营收,利润可能没有,毕竟产能利用率低,新厂摊销,研发,调试等

合计合理市值:1433亿元(约520+913)。我的预测在(约560+600)=1160亿

方法3:PEG估值(看增长性价比)

2025年利润增速36%,PE 55倍,PEG=55/36=1.52

2026年利润增速15-18%,PE 45倍,PEG=45/16≈2.8

一般来说PEG=1比较合理,所以从PEG看当前估值偏贵,但成长股往往PEG>1。

三)同业比较:比上不足比下有余

可比公司:

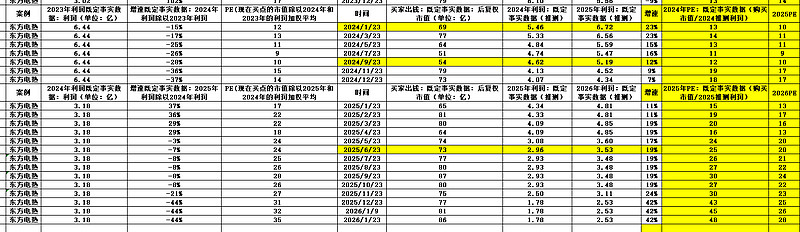

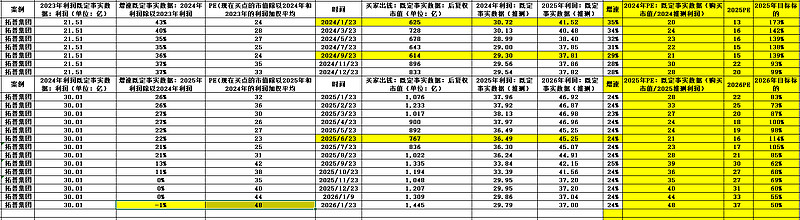

2026年PE约11倍;盾安环境增长只有10%,PEG1,PE给到11,东方电热是负增长,PE给到50

2026年PE约42倍(浙江荣泰曾因机器人概念达到82倍):拓普2025年业绩负增长,给估值PE在50,浙江荣泰增长在32%,给PE150,PEG4.6

三花作为制冷全球龙头+汽零制冷全球龙头+机器人发力,增速到25%是有可能的,PEG给1-1.5,PE给到25-30

五、投资风险:有哪些"坑"需要避开?

投资三花智控,主要面临以下几类风险,用大白话讲就是:

1. 新业务兑现不及预期(最大的不确定性)

机器人推广不及预期:如果特斯拉Optimus技术不成熟、应用场景打不开、量产推迟,那么三花的执行器业务就赚不到钱,现在给的估值溢价就会崩塌。就像你预期邻居会花大价钱装修,提前卖给他建材,结果邻居说不装了,你的建材就砸手里了。我的预测还是营收在2-5亿,2027年慢慢商量,毕竟价格14万在那,很多技术也没有攻破,还是个大玩具阶段,但早晚会有机器人来临那一天的

液冷/储能不及预期:如果AI算力建设放缓,或者储能技术路线改变,不需要那么多液冷设备了,这块高毛利业务就增长不起来。我的预测是液冷继续爆发,营收从2025年的几个亿,做到10-20之间

2. 终端需求下滑(基本盘风险)

新能源车卖不动:如果2026年全球经济衰退,或者欧洲电动车政策退坡,导致电动车销量不及预期,三花的汽零业务就会受影响。毕竟汽零占公司利润近一半。

空调冰箱卖不动:如果房地产持续低迷、消费不振,或者海外经济衰退,制冷业务也会承压。

3. 成本与汇率风险(经营风险)

原材料涨价:三花生产需要铜、铝、钢等大宗商品。如果铜价暴涨,而公司不能通过以钢代铜、套期保值等方式对冲,毛利率就会被压缩。:铜价已经涨了,明年毛利确实会承压

汇率波动+关税:三花海外收入占比高(约50%),在墨西哥、越南、泰国都有工厂。如果人民币大幅升值,或者美国加征关税,会影响出口利润。

4. 估值回归风险(市场风险)

现在市场给三花55倍PE,隐含了对机器人的美好期待。如果:

(1)机器人板块整体降温(比如特斯拉说机器人项目推迟)

(2)或者市场风格转向价值投资(只买低PE股票)

(3)或者成长股整体杀估值

那么三花的PE可能从55倍跌回30倍甚至25倍,这就是"估值回归"的风险。

关键跟踪指标(看盘要点)

如果我自己持有或想买入三花,要关注:

1.特斯拉Optimus V3发布时间:预计2026年Q1发布,这是重要催化剂

2. 机器人订单披露:看三花是否公告拿到大订单,量产进度如何

3. 液冷业务单独披露:看数据中心液冷收入占比是否提升,2025年可能还不到5%

4. 新能源车销量数据:尤其是欧洲市场渗透率,毕竟这边还要预测每年20%的增长率,净利润率在14%

5. 毛利率变化:如果毛利率下滑,说明竞争加剧或成本压力增大

总结:三花智控2025-2026年

用一句话概括: "主业扎实赚钱,新业务画饼。"

业绩层面:

2025年:已经基本确定能赚42-43亿(增长36-38%),传统制冷爆发+汽零稳健+费用率下降,是"业绩高增+质量提升"的一年。

2026年:预计赚48-51亿(增长15-20%),制冷稳增10%+汽零回归20%增速+机器人开始贡献收入,但机器人利润贡献还很小。

估值层面:

当前55倍PE(2025年)已经反映了"热管理龙头"的溢价和"机器人期权"的预期。

如果机器人业务兑现超预期,估值还能上到35倍;如果兑现不及预期,可能25倍传统制造估值。

看好人形机器人长期趋势的投资者:三花是A股最纯正的机器人执行器标的之一,长期空间巨大(潜在10亿利润增量)。

相信新能源汽零持续增长的投资者:三花在汽零领域全球份额领先,客户优质,能持续赚钱

能承受高估值波动的投资者:55倍PE意味着如果业绩不及预期或市场风格切换,股价波动会很大。

追求低估值、高股息的价值投资者:55倍PE太贵,而且股息率不高。

短期博弈的投资者:2025年业绩已经基本明牌,没有超预期惊喜,短期上涨空间可能有限。

不看好机器人的投资者:如果觉得人形机器人是泡沫,那现在买三花就是接盘。

总之,三花智控就像是一家"传统业务印钞机+新业务期权"的组合,2025-2026年传统业务继续印钞,新业务(机器人)开始放量,但放量多大,还得看特斯拉和人形机器人行业的整体进展。