投研笔记之山西焦化:20260129

$山西焦化(SH600740)$ $陕西黑猫(SH601015)$ $开滦股份(SH600997)$

#家里有钱买啥好# #2024滚雪球之旅# #2024雪球嘉年华#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

山西焦化业绩预测和估值

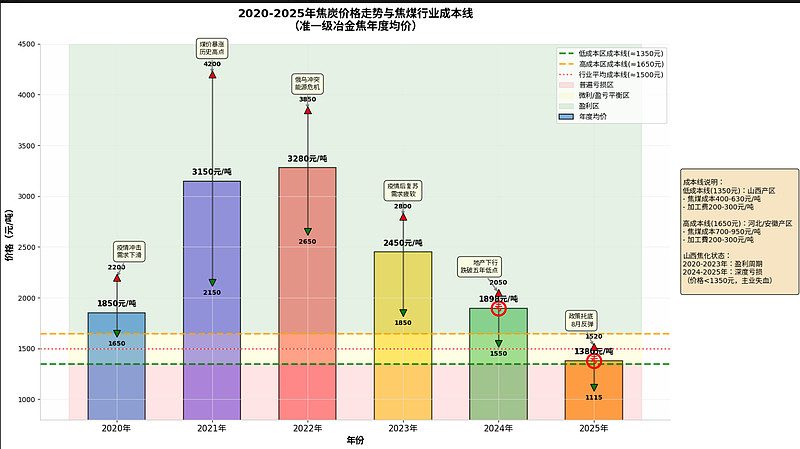

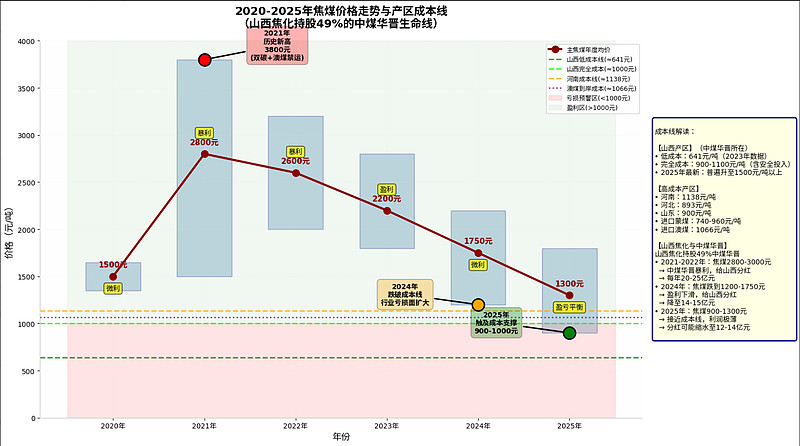

2020年-2025年焦炭价格走势和行业成本线

2020年-2025年焦炭价格走势和成本线

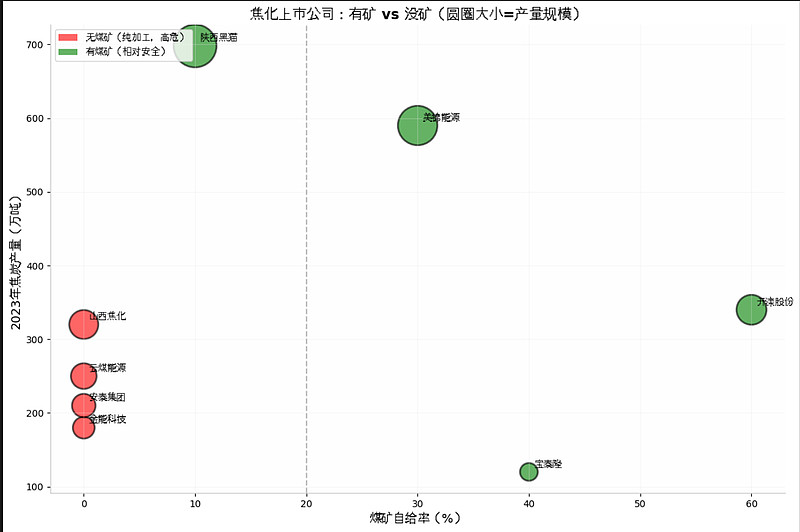

焦化上市公司:产量和煤矿自给率

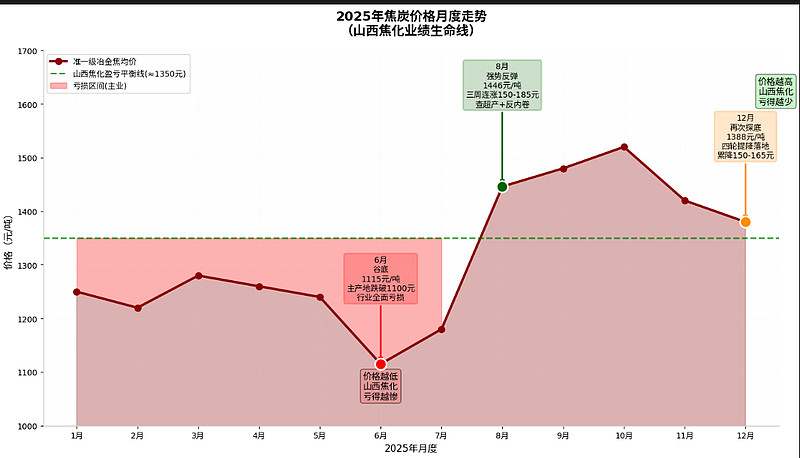

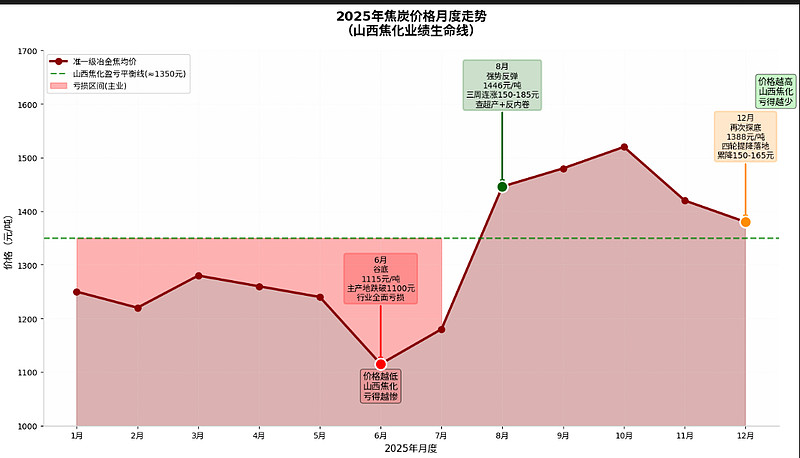

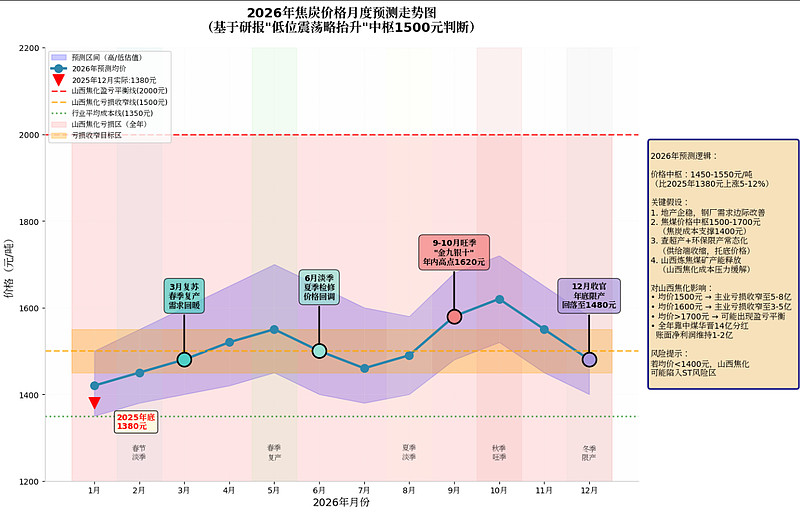

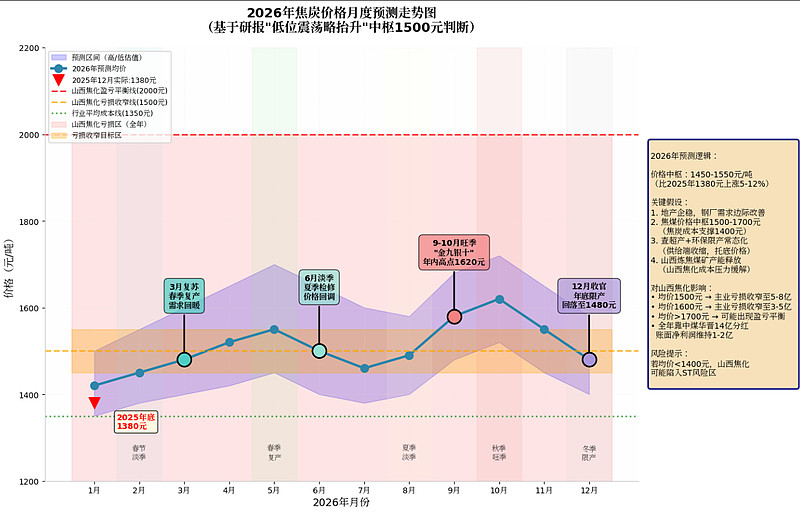

2025年焦炭价格走势按月

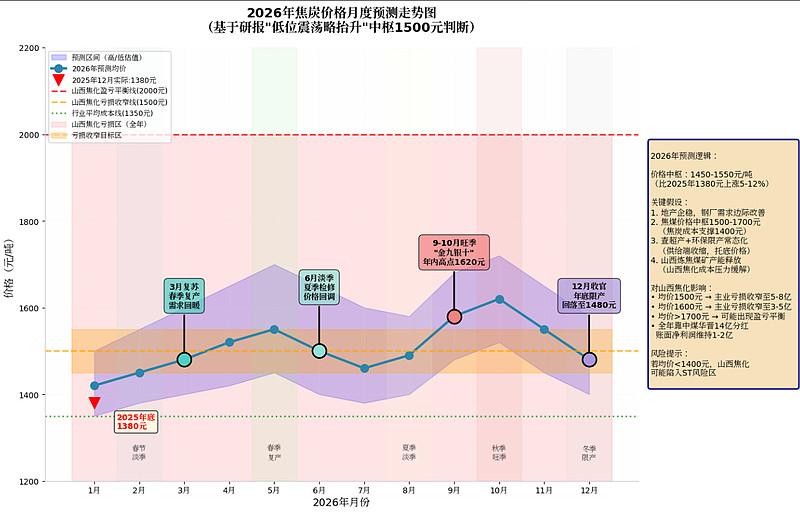

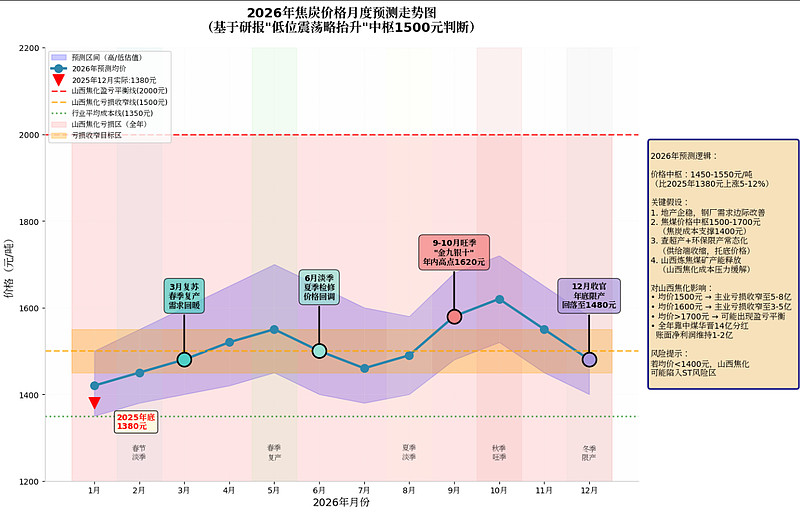

2026年焦炭价格走势预测按月

2020年到2025年焦煤价格走势和行业成本线

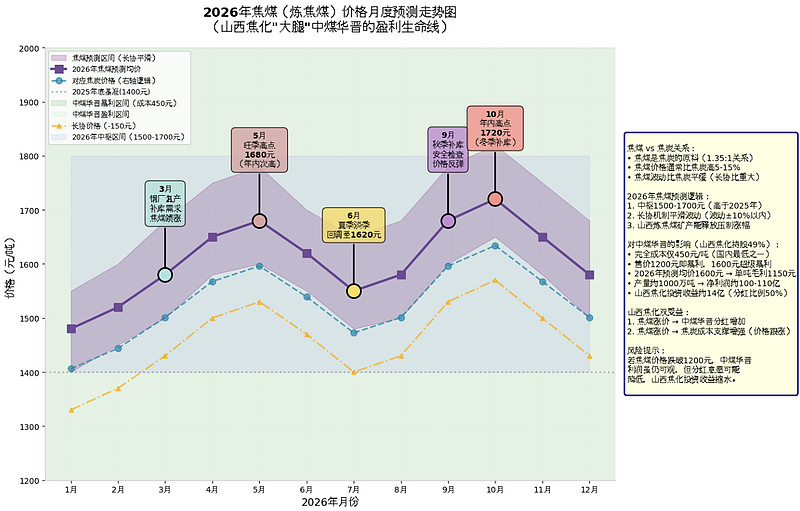

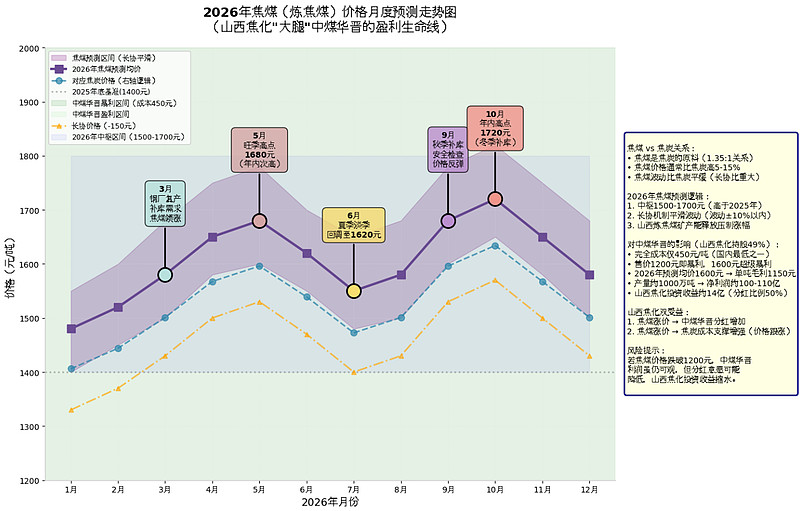

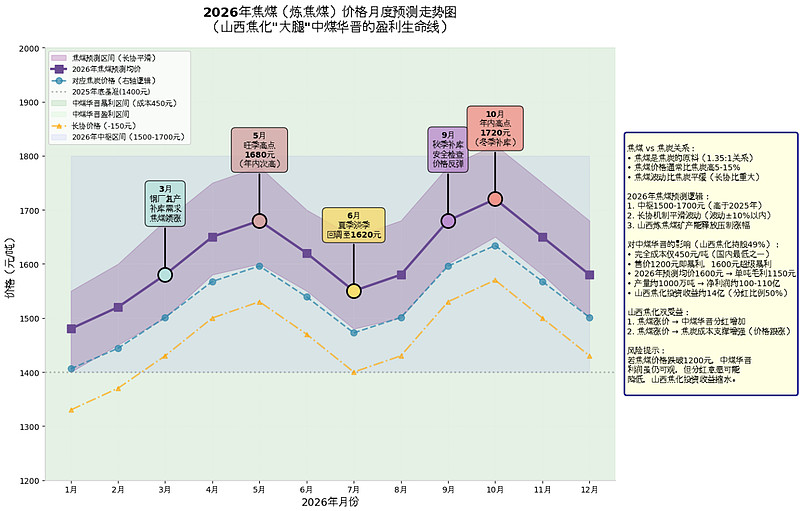

2026年焦煤价格走势预测按月

一、 先说人话版核心结论:这是个"抱大腿"的公司

一句话总结山西焦化的现状:

这公司自己开门做生意(烧焦炭、卖化工产品)年年亏钱,但幸亏家里有个投资的焦煤公司(中煤华晋煤矿),每年给他分红几十亿,所以公司整体还能勉强维持不破产,甚至账面还有微利。

2025年的尴尬处境:

2025年对山西焦化来说,就像一个人站在悬崖边上,一只脚已经悬空。2025年这家公司

自己做生意(焦炭+化工)大概要亏17-18个亿,但幸亏家里的煤矿"中煤华晋"(持股49%)能给他分红大概14-15个亿,两相抵扣后,公司账面上还能剩个0.3到1个亿的净利润。

这是什么概念?一家上市公司,年净利润只有几千万元甚至几百万元,每股赚1分到4分钱,你说惨不惨?

估值的魔幻现实:

因为赚得实在太少,用"股价除以每股收益"算出来的PE(市盈率)高达100倍到330倍。正常情况下,PE超过30倍就算贵了,100倍以上那简直是"市梦率"。但另一方面,用"股价除以每股净资产"算出来的PB(市净率)只有0.6-0.7倍,这意味着公司市值比其账面净资产还打了6-7折。

这就像一个悖论:

看他赚钱能力(PE):贵得离谱,傻子才买

看他家底厚实程度(PB):便宜到地板价,捡漏的机会

对2026年的期许:

预测2026年会比2025年稍微好一点,净利润可能恢复到1.1亿到2亿元,EPS(每股收益)大概4分到8分钱。相比2025年的惨淡,这算是"从ICU转到普通病房",但仍未"康复出院"。

二、 历史回顾:从"小甜甜"到"牛夫人"的坠落

要理解2025-2026年的预测,得先看看这家公司是怎么从"赚钱机器"变成"亏损专业户"的。

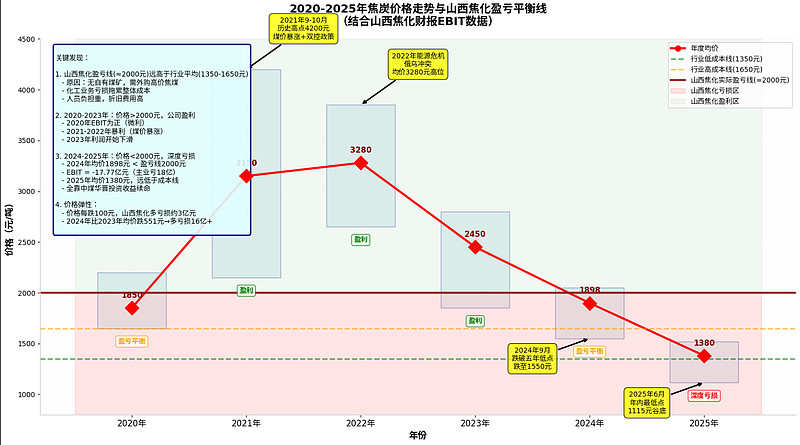

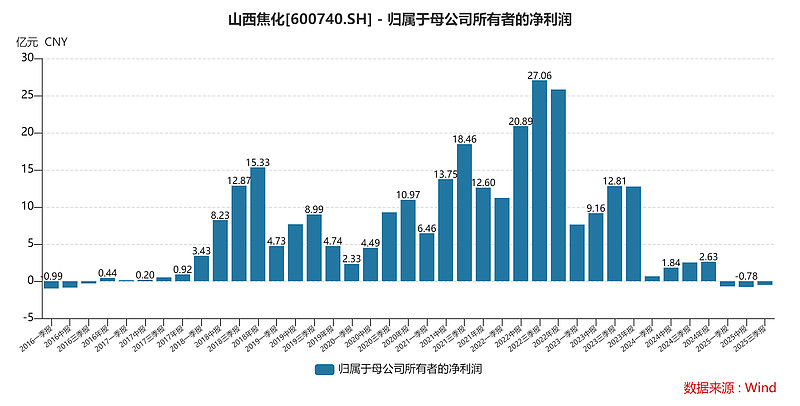

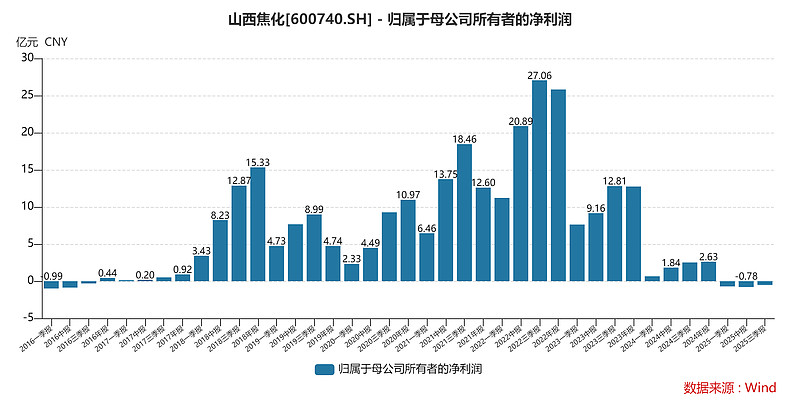

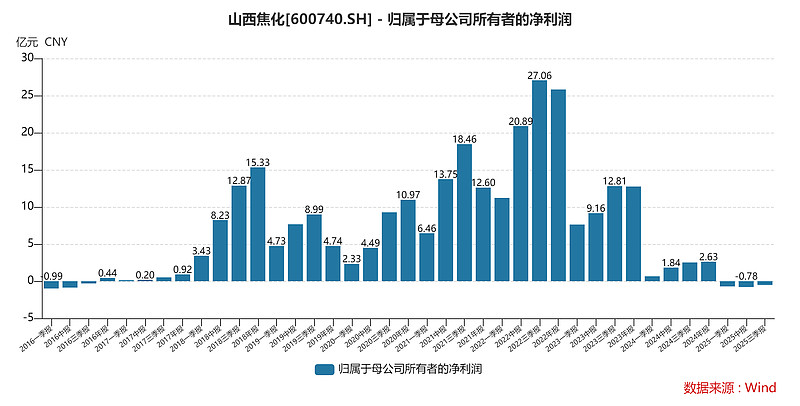

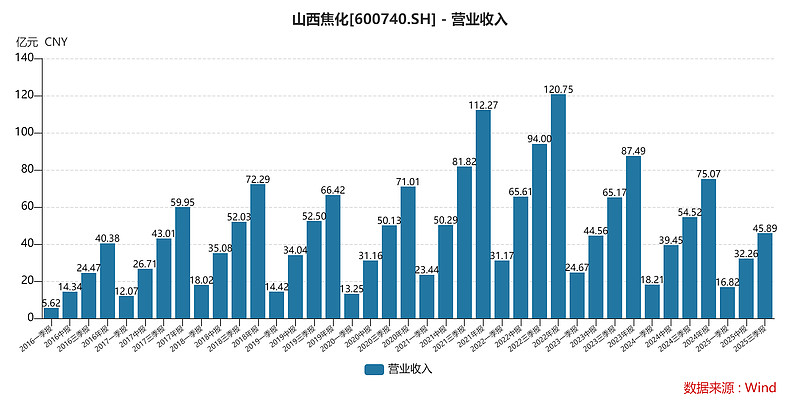

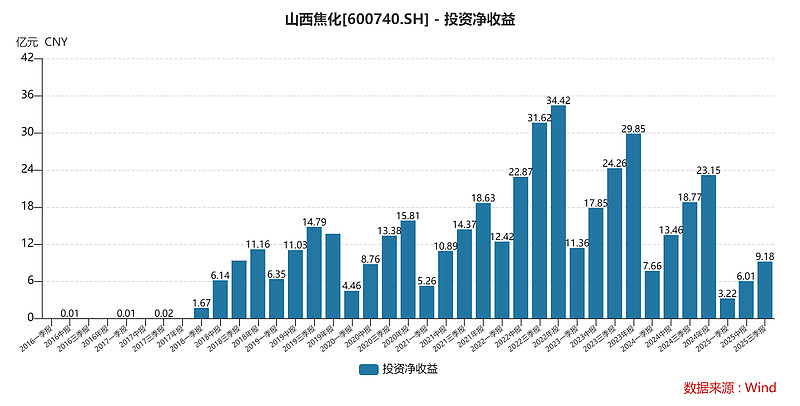

2023年:最后的辉煌

2023年,山西焦化账面上显示赚了26.31亿元,看起来还不错对吧?但仔细看财报就像剥洋葱,剥开一层就流泪:

营业利润24.33亿元

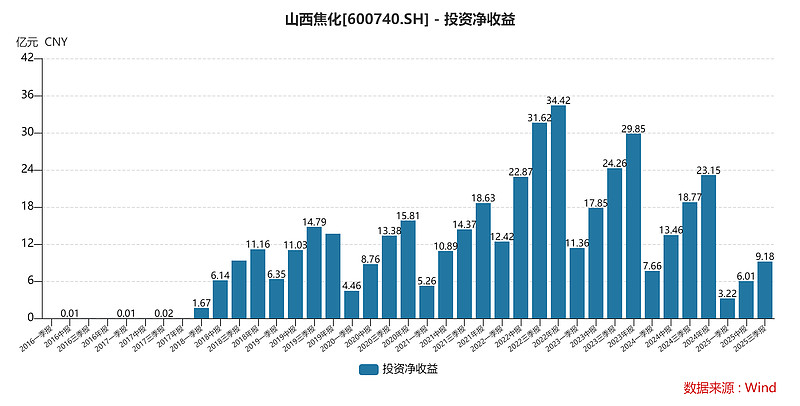

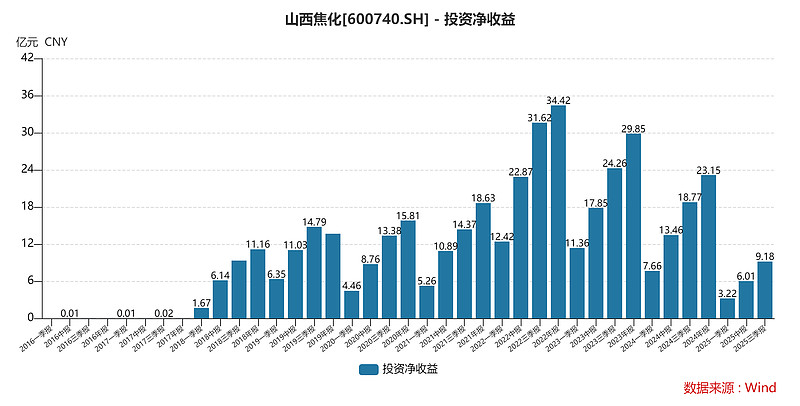

其中投资收益(主要来自中煤华晋分红)23.16亿元

这意味着什么?意味着扣除掉煤矿分红的23亿,山西焦化自己烧焦炭、做化工的实际盈利只有1亿元左右。就像一个富二代,家里给了23万生活费,他自己打工赚了1万块,对外宣称"我年收入24万",但实际上他的"打工能力"已经很差了。

2024年:断崖式坠落——主业彻底崩盘

2024年是山西焦化的"噩梦之年",各项指标全面腰斩:

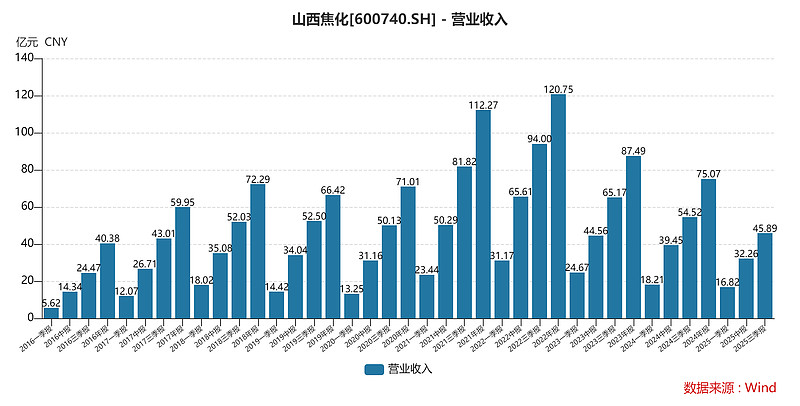

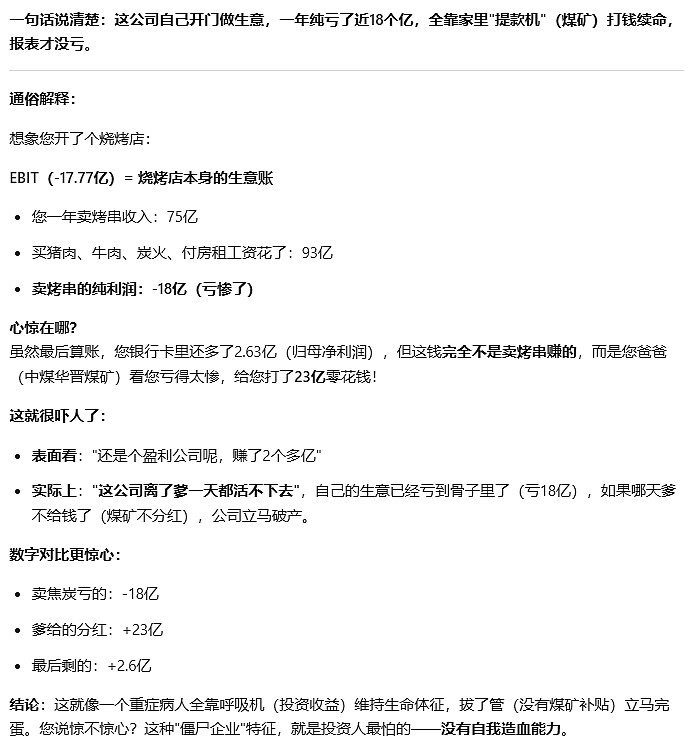

营业收入:75.07亿元,同比下降14.2%

归母净利润:2.63亿元,同比暴跌79.37%

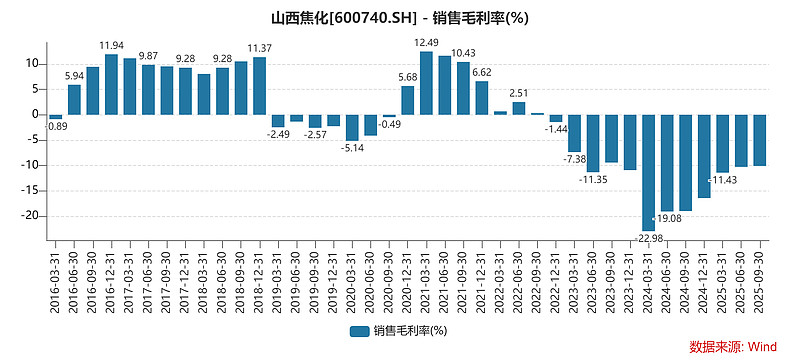

毛利率: -16.45%(注意是负的!)

这里要解释一个概念:毛利率为负是什么意思?

打个比方,您开个面馆,一碗面卖15块钱,但面粉、牛肉、调料、煤气、店员工资分摊到每碗要17块钱。每卖一碗面,您不仅不赚钱,还要倒贴2块钱。这就是山西焦化2024年的状况——每生产一吨焦炭,不仅不赚钱,还要亏钱。

EBIT(息税前利润)为-17.77亿元,这更让人心惊。这个数字代表公司核心业务的经营成果,不考虑借钱的利息,也不考虑家里的投资收益。负的17.77亿说明:山西焦化的主营业务已经深度亏损,烧焦炭这门生意在2024年是完全赔本的买卖。

但是!奇迹出现了——公司最终净利润还有2.63亿元。这全靠"大腿"中煤华晋,2024年又贡献了23.15亿元的投资收益。这23亿就像救命稻草,把公司从"巨额亏损"的深渊里硬生生拉回到"微利"的安全区。

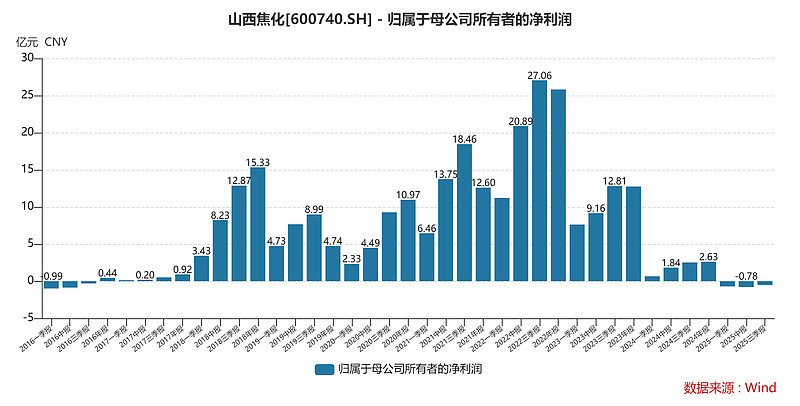

2025年前三季度:连救命稻草都快抓不住了

到了2025年,情况进一步恶化:

前三季度累计:营业收入45.89亿元,同比下降15.84%

归母净利润: -0.50亿元(亏损5000万)

扣非净利润: -0.66亿元(亏损6600万,"扣非"就是扣除投资收益后的真实经营情况)

但是!一线生机在第三季度出现了:

Q3单季度:归母净利润0.28亿元(盈利2800万)

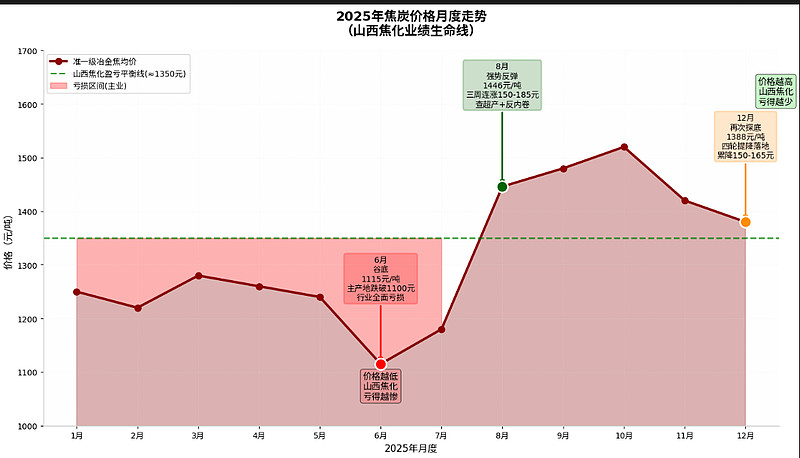

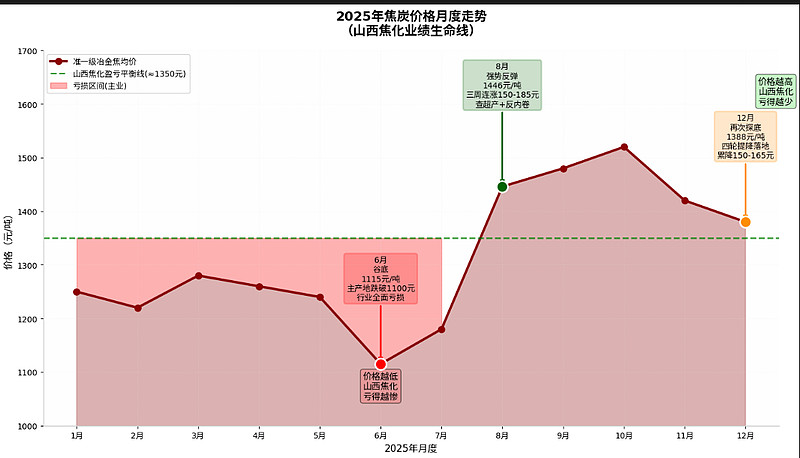

为什么单季度能扭亏?因为焦炭价格从2025年二季度开始触底反弹:

Q2焦炭均价1288元/吨

Q3涨到1322元/吨(环比上涨2.61%)

Q4进一步飙升到1491元/吨(环比上涨12.81%)

这就像一个奄奄一息的病人,突然打了一针强心剂,暂时缓过来了。但前三季度的累计亏损已经造成, 2025年全年能不能盈利,完全要看第四季度的"投资收益"(中煤华晋分红)给不给力,以及焦炭价格能不能继续涨。

三、 2025-2026年业绩预测:三种剧本,三种活法

给出三种不同的预测情景,就像给山西焦化写了三个版本的"2025-2026生存剧本":

剧本一:中规中矩版(半年报预测)

2025年预测:

营业收入:70.56亿元(比2024年再降6%)

毛利率: -6.91%(还是亏钱卖焦炭,但亏得比2024年少点)

EBIT(主业经营利润): -9.46亿元(我们自己做生意还是亏近10亿)

投资收益: 14.11亿元(家里煤矿给分红14亿)

归母净利润: 0.97亿元(9700万, barely alive,勉强活着)

这个剧本的逻辑是:焦炭市场还是供需两弱,价格涨不动,成本又降不下来,所以主业继续亏;但中煤华晋作为优质煤矿,虽然盈利比前几年煤价高峰时下滑,但还能稳定贡献十几个亿的分红。

2026年预测:

营业收入:71.27亿元(微微增长1%,聊胜于无)

毛利率: -6.70%(还是负的,但比2025年好一丁点)

EBIT: -9.40亿元(主业亏损和2025年差不多)

投资收益: 14.25亿元(家里煤矿分红稍微多给点)

归母净利润: 1.13亿元(比2025年增长16.62%)

看到没有?在这个剧本里,2026年的改善完全不来自主营业务,煤矿今年效益好了一点,多给了他一点分红。

估值表现:

2025年PE:108倍(股价/每股收益,贵得离谱)

2026年PE:93倍(还是贵,但便宜点了)

PB:0.7倍(市净率,便宜)

剧本二:成本优化版(年报+一季报预测)——"省吃俭用"

这个版本比剧本一稍微乐观一点,假设公司管理层"开窍了",知道省吃俭用、降本增效。:很有可能这么做,但山西政府毕竟老本很足,可能也不会下这个指标

区别在哪里?

营业成本比剧本一低:2025年假设为74.3亿元(剧本一是75.44亿),2026年74.9亿(剧本一是76.04亿)

财务费用(借钱的利息)降低:2025年假设2.95亿(剧本一是3.22亿)

毛利率:-5.30%/-5.09%,比剧本一的-6.91%/-6.70%好约1.6个百分点

投资收益更保守:假设中煤华晋给的分红只有12.7-12.83亿(比剧本一少1亿多)

结果:

2025年归母净利润:还是0.97亿(成本控制抵消了投资收益减少)

2026年归母净利润:1.22亿元(比剧本一多900万)

ROE(净资产收益率):0.79%(剧本一是0.73%)

估值表现:

2025年PE:96倍(比剧本一的108倍低,因为股价假设或盈利假设差异)

2026年PE:76倍

PB:0.6倍(比剧本一的0.7倍更保守)

这个剧本就像说:虽然还是不会做生意,但他至少学会不乱花钱了,房租能砍的就砍,员工能不招的就不招,最终手里剩下的钱反而和剧本一差不多,甚至明年还能多一点。

剧本三:极端反转版(三季报预测)——"先死后生"

这是2025年10月三季报出来后,机构看到前三季度累计亏损,给出的"悲观2025+乐观2026"剧本。

2025年:视为"至暗时刻"

营业收入:62.83亿元(比剧本一少近8亿,更悲观)

归母净利润: 0.34亿元(仅3400万,同比暴跌87.2%)

EPS:0.01元(每股赚1分钱)

几乎把2025年看作"亏损边缘"的一年。如果第四季度中煤华晋分红少一点,或者焦炭价格回落,2025年全年可能就会变成亏损。

2026年:大力反弹

归母净利润: 2.02亿元(比2025年增长497%,近5倍!)

EPS:0.08元(每股赚8分钱)

PE:55倍(从330倍暴跌至55倍,估值"回归正常")

这个剧本的逻辑是:物极必反。2025年已经到了周期最底部,行业产能出清、环保限产、查超产等政策会让供给减少,2026年只要需求稳住,价格就会反弹。同时,中煤华晋作为焦煤企业,在2026年焦煤价格中枢抬升的背景下,盈利能力修复,给山西焦化的分红也会增加。

这就像什么?就像一个弹簧,被压到最底部(2025年),2026年哪怕只是松一点劲儿,反弹的力度也会显得特别大。但这个"2.02亿"的预测,在三个剧本里是最高的,需要行业配合、运气配合、投资收益给力,难度最大。

剧本四:第三方聚合预测("老黄历"版)

还有一些第三方数据平台,给出了更乐观的预测:

2025年净利润:4.17亿元

2026年净利润:6.59亿元

这些预测是"未及时下修的老预测",就像用2022年的思维看2025年,已经过时了。结合最新的三季报和年报信息,更可信的区间应该是:2025年0.3-1.0亿,2026年1.1-2.0亿。

四、 估值解剖:为什么"越贵越便宜,越便宜越贵"?

现在来到本文最精彩、也是最反直觉的部分——估值分析。

PE与PB的"精神分裂"

PE(市盈率)= 股价 / 每股收益

PB(市净率)= 股价 / 每股净资产

正常情况下,好公司的PE和PB都应该比较高(比如茅台PE 30倍,PB 8倍),差公司的PE和PB都比较低。但山西焦化呈现出典型的"困境资产"特征: PE极高(100-330倍),PB极低(0.6-0.7倍)。

这什么意思?

PE高的原因:每股收益(EPS)太低了。2025年预测EPS只有0.01-0.04元,也就是每股赚1-4分钱。假设股价是4块钱,除以0.04元,PE就是100倍。不是股价贵,是盈利能力太弱,分母太小,导致除出来的数字大得离谱。

PB低的原因:每股净资产有5.97元(2024年数据),但股价只有4块钱左右(假设),PB就是0.67倍。这意味着,您花4块钱买一股山西焦化,理论上能分到5.97元的净资产,账面价值就打了七折。

形象的比喻:

山西焦化就像一家古董店,店里堆满了价值连城的瓷器(净资产),不仅不会经营,每年还要砸碎几个瓷器来补贴亏损(主业亏损)。这时候,您作为买家:

看"盈利能力"(PE):这店主每年就赚几百块钱,您要是按正常生意给他估值,得给他几百倍的市盈率,显然不合理。

看"资产价值"(PB):但店里那些瓷器是真的值钱啊!您花600万买下这家账面净资产1000万的店,即使店主继续败家,您只要把那些瓷器卖掉就能赚400万差价。

这就是市场给山西焦化的定价逻辑:不看疗效看家底。投资者买的不是它烧焦炭的能力,而是赌它要么周期反转(焦炭涨价),要么资产重估(中煤华晋股权价值提升),要么集团资产注入(再给个金矿)。

股息率:几乎没有

很多人买煤炭股是图高分红、高股息(比如中国神华、陕西煤业股息率能到5-8%)。但山西焦化让您失望了:

2023年:每股派息0.02元,股息率约1%

2024-2026年预测:每股派息0.01-0.02元,股息率0.18%-0.4%

这简直是"铁公鸡中的战斗鸡"。为什么?因为公司自己做生意亏钱,哪有钱给股东分红?能分1分钱已经是给面子了。

相比之下,它的兄弟公司山西焦煤(同属山西焦煤集团)股息率能达到4-7%,这才是真正的"高股息红利股"。山西焦化充其量是"周期困境反转概念股",不是"红利资产"。

五、 行业逻辑:煤焦价格的"夫妻打架"

要理解山西焦化的未来,必须理解焦煤和焦炭的关系。这俩就像一对夫妻,经常吵架,但最终利益绑定。

产业链关系

上游(煤矿)→ 中游(焦化厂)→ 下游(钢铁厂)

焦煤:炼焦用的原料煤,是上游,像"粮食"

焦炭:焦煤经过高温干馏后的产品,是中游,像"面粉做成的馒头"

钢铁厂:用焦炭做还原剂炼钢,是下游,像"吃馒头的人"

山西焦化是中游,中煤华晋是上游(主要生产焦煤)。

2026年价格中枢预测

多家期货公司和行业研究机构对2026年的判断是:

焦煤价格中枢:1500-1700元/吨

不会再像2021-2022年那样疯涨到3000+(那是俄乌冲突+供应链紊乱的特殊情况)

也不会像2024年下半年那样跌到1300-1400的谷底

维持在"弱平衡"状态:供应宽松但不会爆满,需求平稳但不会暴增

焦炭价格中枢:1400-2000元/吨,现货约1500元/吨

焦炭价格基本跟着焦煤走,因为成本占比70%以上

焦化厂想单方面涨价很难,钢铁厂会抵制,但如果焦煤涨价倒逼,焦炭也能跟着涨一点,只是利润空间始终被压缩

对焦化企业的影响:

这就像一个生意:

买面粉(焦煤)的价格涨了

卖馒头(焦炭)的价格也被迫涨一点

但消费者(钢厂)不接受大幅涨价,所以馒头涨价幅度总赶不上面粉

最终结果:毛利率还是负的,或者微利,但比2024年那种"卖一个亏一个"的情况好

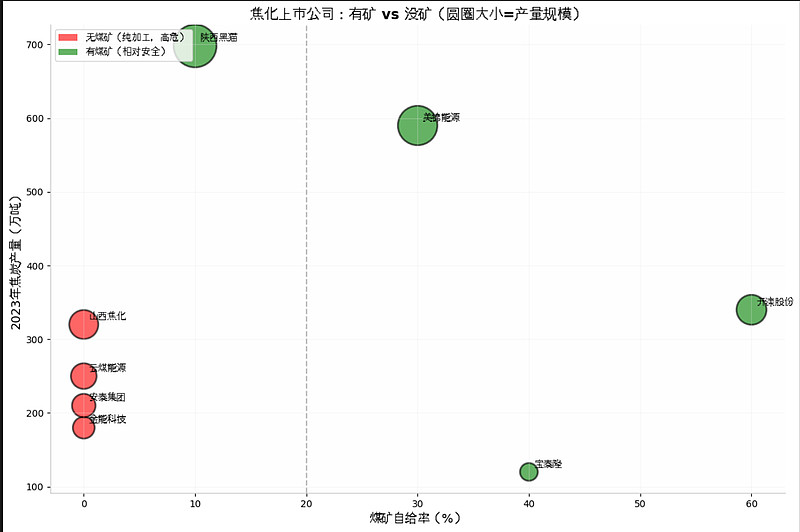

山西焦化的"致命弱点"

山西焦化最大的问题是没有上游煤矿资源,它必须外购焦煤来炼焦。在煤价高企时,它成本压力大;在焦炭价格低时,它两头受气。

而它的"大腿"中煤华晋恰恰就是卖焦煤的!这就形成了奇妙的方式:

中煤华晋焦煤卖得好、赚得多的年份(如2021-2022),给山西焦化大量分红

山西焦化用这笔分红来弥补自己炼焦的亏损

相当于上游养活了中游,虽然中游 inefficient(无效率),但因为有股权纽带,整体利益集团还能维持

2026年的潜在改善:

如果2026年焦煤价格中枢抬升,中煤华晋盈利能力修复,给山西焦化的投资收益可能从2025年的12-14亿恢复到更高的水平。同时,焦炭价格随成本被动抬升,山西焦化的毛利率有望从-16%修复到-5%左右(虽然还是负的,但亏得少了)。

平常年份也就20亿左右的分红,基本上不会有2022年34亿和2023年29亿那么高的投资收益了

六、 风险:这是一颗"坚果"还是"坚果壳"?

乐观剧本(买对了):

2026年焦炭行业供给侧改革(环保限产、查超产)力度超预期,供给减少,价格大涨,基本上已经在这样做了

中煤华晋(上游煤矿)因焦煤价格上涨,利润暴增,给山西焦化分红20亿+

山西焦化主业亏损收窄,甚至盈亏平衡,加上投资收益20亿,全年净利润做到3-5亿(还是亏损在14-17亿):我的预测是投资收益基本在18-20之间,亏损在17亿左右,利润在3亿

市场情绪修复,PB从0.7倍修复到1.0倍甚至1.2倍,我的预测是回到1.1倍

悲观剧本(买错了):

2025-2026年

钢铁需求持续下滑,焦炭价格再次探底到1350

中煤华晋因焦煤价格下跌,利润缩水,分红只有10亿左右,还不如2025年的14亿

山西焦化主业亏损扩大至-20亿以上,吞噬投资收益,2025年亏损在17亿左右、

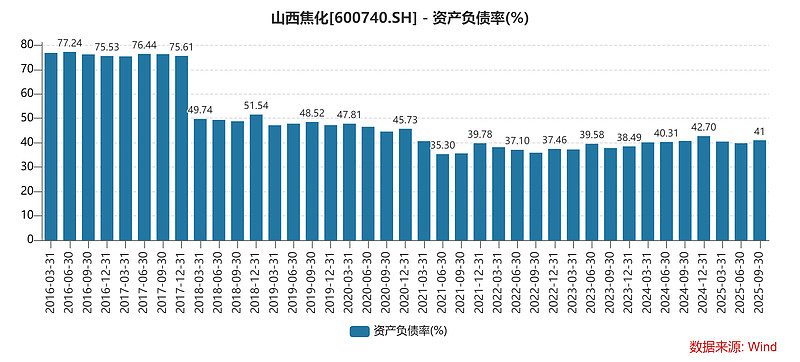

公司现金流紧张,甚至需要举债度日:公司主业基本废了,即使焦炭价格上行到1800,也基本不会产生大的现金流,整个集团的打法就是山西焦化一直这样不好,焦炭价格好时,直接从投资收益体现,差时,直接废掉主业,基本上算是不好的地方都在这个体现了,集团战略导致的,要整体去看,公司未来不会有好的现金流的,为何这样做呢,直接并进来资产不就可以了,幸亏负债不高,第一次见这种手底下股权资产去当第二个主业的,关键还是长期的

关键观察指标(我自己已经买了或想买,看这些)

1. 焦炭价格周度数据:关注"山西准一级冶金焦"出厂价,如果能站稳1500元/吨并向上突破1600,是利好。

2. 中煤华晋的季度报告:中煤华晋不是上市公司,但山西焦化会在财报中披露其投资收益。如果单季度投资收益能恢复到4-5亿(全年15-20亿),说明上游复苏强劲。

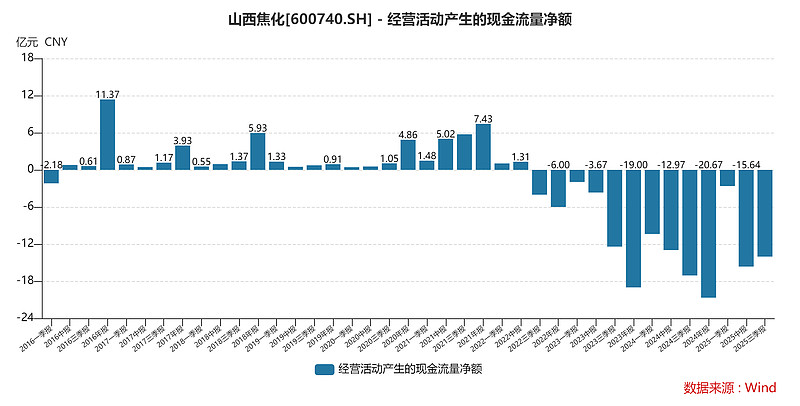

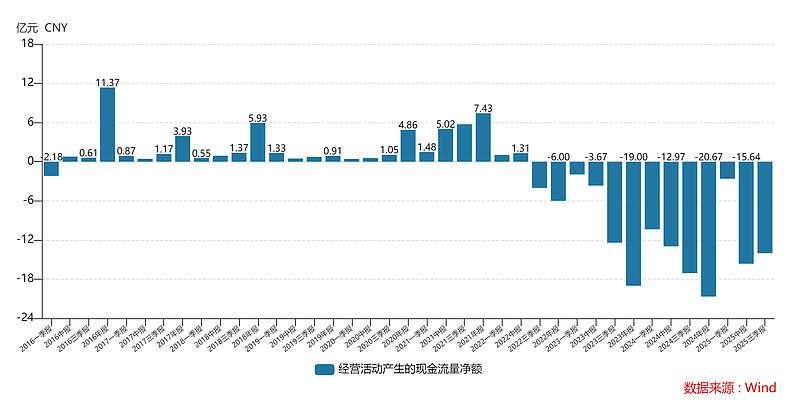

3. 山西焦化的现金流:关注"经营活动现金流净额",如果这项从

2025年的-14亿转正,说明主业自我造血能力恢复。基本上2025年的Q3的现金流已经在亏得少了,2025年预测在-17亿,要观察下2026年每季度的现金流的同比

4. 政策面:关注山西省"查超产"力度、焦化行业去产能进度。如果大量小焦化厂被关停,供给侧改革成功,山西焦化作为国有大厂反而受益。(毕竟小的焦化厂的成本太低了,基本国企没有任何竞争力,卖一吨亏一吨,但是同样的价格小得焦化厂,基本能赚到10%以上的净利率呢,对方没有任何环保的成本,设备的成本等)

与同类公司的对比

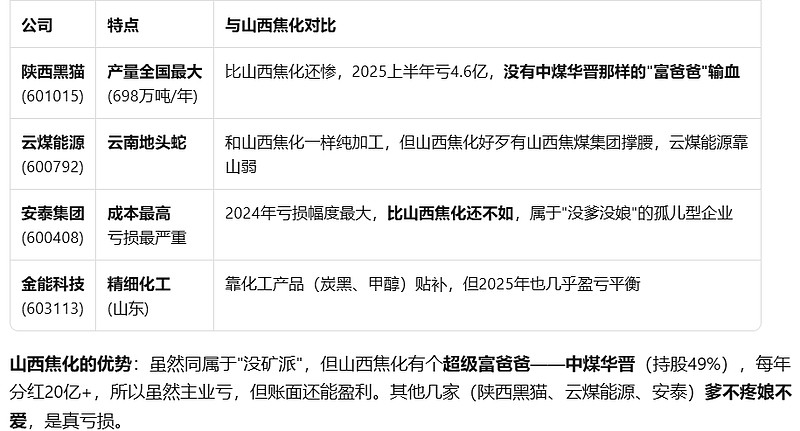

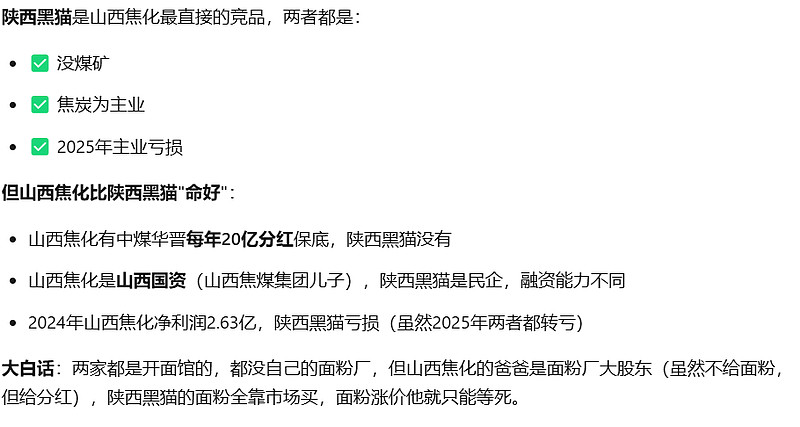

vs 山西焦煤:山西焦煤是亲兄弟,但山西焦煤自己有煤矿(上游),盈利稳定,股息率高(4-7%)。山西焦化是"问题少年",适合高风险偏好。

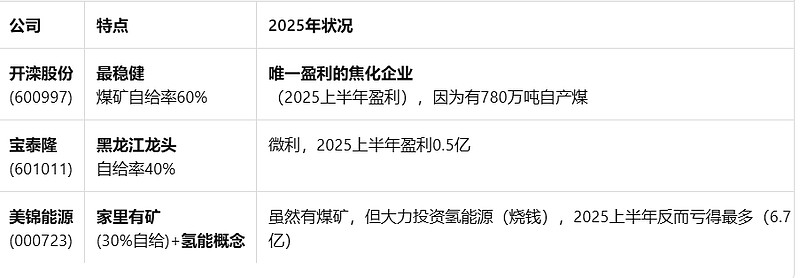

vs 开滦股份、潞安环能:这些公司有煤有焦,产业链完整,抗风险能力强。山西焦化是"只有焦没有煤",先天不足。

vs 美锦能源:美锦能源虽然也是焦化为主,

但转型氢能,有故事可。山西焦化是纯周期股,故事性差,全靠业绩驱动。

七、 总结:

山西焦化在2025-2026年的状态就是:没死,但也活得不好。

它就像一个靠家里接济的成年人:

2025年:自己打工(焦炭)月薪-5000元(倒贴钱上班),家里(中煤华晋)给的生活费15万,最后年底卡里净赚几千到一万块。PE 100-300倍,看起来贵得离谱,但那是因为赚的太少。

2026年:自己打工月薪可能还是-3000元(少亏点),家里生活费可能涨到16-17万,年底卡里能剩1.5-2万元。PE降到50-90倍,看起来还是贵,但边际改善明显。

最大的不确定性:

所有预测都建立在"中煤华晋继续高额分红"的基础上。如果有一天,中煤华晋决定不分红了(比如要留钱扩产、还债,或者被其他股东要求少分点),山西焦化的遮羞布就会被彻底扯下——它主业每年亏近10亿的事实将暴露无遗,届时股价可能迎来戴维斯双杀(业绩杀+估值杀)。

所以,投资山西焦化,造血能力能否在2026年改善(即使造血,也只是到-12亿,基本上不太可能回到1亿以上,能达到-5亿,算他有本事)

这是一只"烟蒂股"(捡便宜抽最后几口),还是"周期反转股",取决于您对2026年煤焦行业的判断。而无论如何,它都不是"长期持有吃分红"的优质资产。