金能科技(603113)对甲基苯酚是正性光刻胶核心原料,烯烃龙头即将困境反转

金能科技股份有限公司成立于2004年11月18日,于2017年5月11日在上海证券交易所正式挂牌上市,是一家资源综合利用型、经济循环式的综合性化工企业。公司注册地与办公地均位于山东省,业务范围全面覆盖石油化工、精细化工及煤化工三大板块,主要产品包括丙烯、聚丙烯、炭黑、焦炭、山梨酸(钾)以及对甲基苯酚等。公司在国内烯烃产业链中占据领先地位,拥有全球单厂规模最大的丙烷脱氢(PDH)装置以及聚丙烯(PP)产能,构建了独特的循环经济模式,实现了资源的高效利用。

公司在化工行业内部形成了双基地运营格局:青岛基地采用国际先进的Lummus和Basell工艺技术,已形成年产180万吨丙烯、135万吨聚丙烯和48万吨炭黑的生产能力,并配套建设了60万立方米的地下丙烷洞库,确保了原料储存的安全与稳定;齐河基地则以煤炭为主要原料,以炼焦为基础,煤气为载体,形成了年产150万吨焦炭、24万吨炭黑、30万吨煤焦油深加工以及山梨酸(钾)等精细化工产品的生产能力。这种双基地运营模式使公司在产业链布局上具备了明显的协同效应和区域优势。

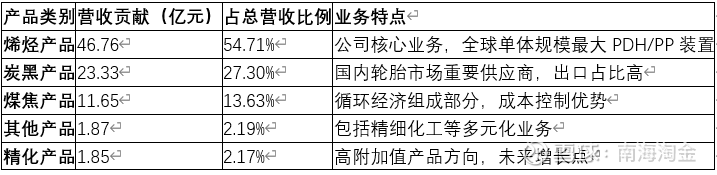

金能科技2025年半年报主营业务构成:

在公司治理方面,金能科技的控股股东和实际控制人为王咏梅和秦庆平。董事长秦庆平出生于1963年1月,拥有丰富的从政和从商经验,是山东省人大代表,对公司战略规划和发展方向有着重要影响。

2025年上半年表现:公司曾实现积极转变,营业收入85.47亿元,同比增长24.13%;归母净利润2643万元,成功扭亏为盈。这一转变主要得益于海外市场需求旺盛带来的烯烃产品销量大增,以及费用结构的优化。公司上半年聚丙烯出口量达15.99万吨,占中国出口总量的10.22%,且出口单吨利润比国内销售高200-250元,显著提升了板块盈利能力。

截至2025年三季度末,金能科技的资产负债率为57.41%,高于去年同期的53.86%和行业平均的46.56%,呈现上升趋势。在债务结构方面,公司短期借款较上年末增加20.98%,一年内到期的非流动负债增加22.63%,而长期借款则减少32.09%,表明债务结构呈现短期化倾向,这可能会增加公司的短期偿债压力。 公司的流动比率为0.82,速动比率为0.62,均低于行业健康水平(通常要求流动比率>1.5,速动比率>1.0),反映出公司在短期偿债能力方面存在压力。此外,公司货币资金对流动负债的覆盖率仅为43.36%,进一步证实了短期流动性的紧张状况。

金能科技在化工行业的核心竞争力主要体现在以下几个方面:

规模效应与技术领先:公司拥有全球单厂规模最大的PDH装置和PP产能,规模化生产显著降低了单位固定成本。同时,公司采用Lummus和Basell的全球领先技术,产品质量和性能居于行业前列。2024年二期项目投产后,公司PDH产能由90万吨/年提升至180万吨/年,聚丙烯产能由45万吨/年提升至135万吨/年,规模效应进一步凸显。据测算,二期项目投产后,以PDH月度产量8万吨计,一、二期单吨丙烯平均成本较一期成本降低约150元。

循环经济模式:公司构建了独特的"丙烷脱氢-炭黑-蒸汽-丙烷脱氢"循环产业链,实现了资源的高效利用。这一循环经济模式每年可为公司带来约3.5亿元的增益,显著增强了产业链韧性和成本竞争力。在青岛基地,公司形成了全球独特的资源循环利用模式,将PDH装置副产的氢气用于炭黑生产,实现了能源的梯级利用;在齐河基地,公司以煤炭为原料、炼焦为基础、煤气为载体,打造了区别于业内其他企业的循环经济产业链。

产品高端化与研发投入:公司着力于高端聚丙烯产品的开发与生产,特别是抗冲共聚聚丙烯系列产品(如EP300H、EP548R等)已达到国内同类产品的先进水平。这些产品已通过REACH、ROHS及美国FDA认证,应用于汽车改性、家电改性、新能源电池封装等高附加值领域。公司持续加大研发投入,2025年上半年研发费用率同比上升0.11个百分点,体现了对技术创新的重视。

展望未来,金能科技的发展前景将受到多个关键因素的驱动。首先是氢能产业链的拓展潜力。公司4月28日通过全资子公司与华旺能源科技有限公司签署《战略合作框架协议》,共同投资建设"供氢-输氢-储氢-加氢-用氢"一体站项目。PDH装置副产氢气是高质量的氢能来源,公司利用这一优势切入氢能赛道,符合国家"双碳"政策方向,有望成为未来新的增长点。随着氢能产业的快速发展,公司有望从中获益,优化能源结构,提升资源利用效率。

青岛基地二期项目的全面投产将为公司带来显著的规模效应和成本优势。二期项目包括90万吨/年PDH和2×45万吨/年高性能聚丙烯装置,已于2024年下半年全面投产。随着产能释放,公司预计烯烃和炭黑产品的单吨能源成本和固定费用将明显降低,增强产品竞争力。据公司测算,二期项目投产后,以PDH月度产量8万吨计,一、二期单吨丙烯平均成本较一期成本降低约150元。这种成本优势将使公司在市场竞争中处于有利地位。

产品高端化战略的实施将有助于提升公司盈利水平。公司重点布局抗冲共聚聚丙烯系列产品,如EP300H、EP548R等牌号已达到国内同类产品先进水平。这些高端产品已进入汽车改性、家电改性、新能源电池封装等高端应用领域,与金发科技、道恩高分子等头部企业建立合作,并正与海尔、美的等知名厂商进行产品测试。公司预计2025年抗冲共聚聚丙烯销量将达15万吨以上,产品结构优化将提升整体毛利率水平。

市场多元化策略的持续推进将增强公司抗风险能力。公司积极应对国际贸易环境变化,大力开拓东南亚、南美等新兴市场,2025年上半年聚丙烯出口量已达15.99万吨,占中国出口总量的10.22%。预计全年聚丙烯出口量将达到50万吨,约占全国出口量的14.29%。出口业务不仅帮助公司规避了关税壁垒,而且单吨利润比国内销售高200-250元,提升了整体盈利能力。这种市场多元化策略将使公司在复杂的国际环境下保持业务稳定性。

金能科技价值分析

1、截至今天收盘,股价为6.37元,市值54亿,市净率0.67,为上市以来的低位。

2、实控人秦庆平持股37.48%,王咏梅1.95%,加中阅资本11号,合计49.63%,实际流通的盘子大概小于27亿;股权比较集中。

3、公司10亿的可转债直接还上了,没有通过操纵股价来债转股,今年分红了3亿左右,足见公司的实力不可小觑;控股股东解除全部质押,控股股东重视资本市场;

4、化工从2022年至今3年低迷,烯烃产业有了一些新的变化,欧洲等海外装置集中关闭:过去18个月内,欧洲已有7座蒸汽裂解装置被永久关闭或计划在2027年底前关停,涉及乙烯产能约450万吨/年,国内反内卷,新增化工产能大幅收紧,在行业基本亏损的情况下,落后产能预计也会逐步淘汰。

金能科技有没有向上的可能分析

1、公司副产氢气约7.1万吨/年,已与下游客户(如华旺能源)签署协议,计划通过管道输送外销,氢能产业链提升估值可能。

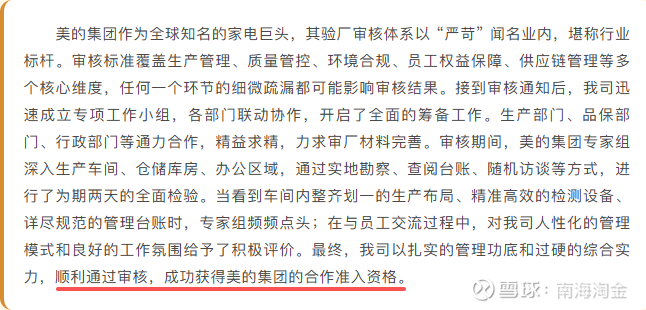

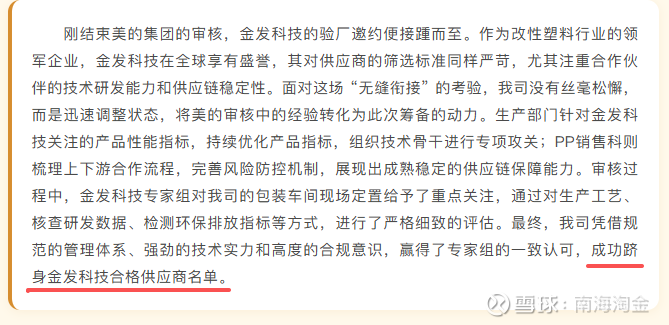

2、公司着力于高端聚丙烯产品的开发与生产,特别是抗冲共聚聚丙烯系列产品(如EP300H、EP548R等)已达到国内同类产品的先进水平。这些产品已通过REACH、ROHS及美国FDA认证,应用于汽车改性、家电改性、新能源电池封装等高附加值领域。与金发科技、道恩高分子等头部企业建立合作,并正与海尔、美的等知名厂商进行产品测试。金发与美的已经通过审核,进入合作供应商。

3、公司现金价值67亿左右,周期亏损股打8折=54亿,算是公司底价吧(极限情况另外,比如24年的股灾)。

4、公司市销率在历史底部,从期货产品价格来看,处于长期底部区间,丙烯、聚丙烯期货最近在涨价,可能处于启动点,金属大宗商品期货已经在景气周期了,按周期的轮动规律,下一个应该是化工板块了。

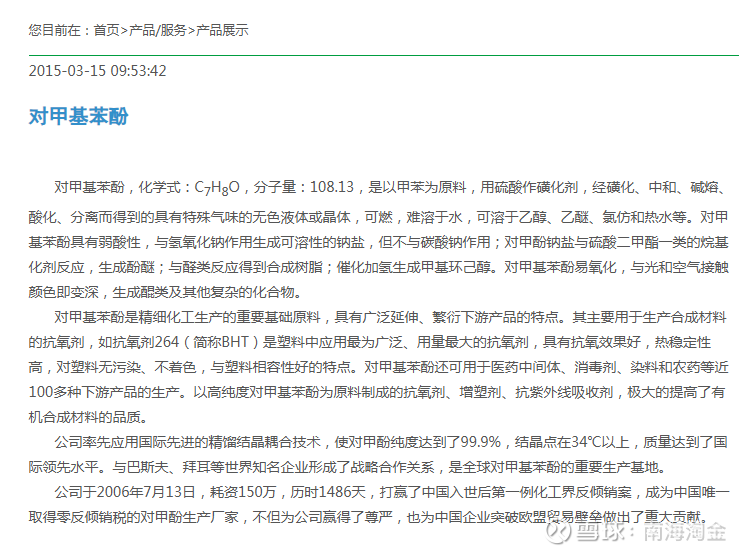

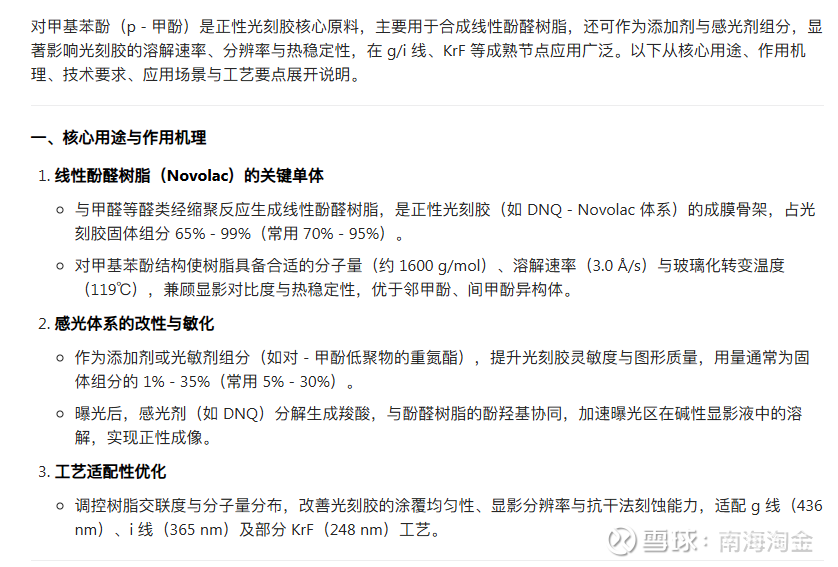

5、公司年产1.5万吨对甲基苯酚,对甲基苯酚(p - 甲酚)是正性光刻胶核心原料,主要用于合成线性酚醛树脂。正宗光刻胶原料概念

总体看,金能科技是一个处于底部标的,蕴酿是向上变化的公司,虽然公司负债率稍高,但一旦周期向上,叠加公司高端产品放量,公司的利润会非常可观的,公司不存在退市的情况,是一个大不了亏点时间,不亏钱的标的,按周期股来说,也该回到1倍净资产80亿市值左右吧。现在或许是即将启动区间了。