溢多利(300381)生物科技龙头或许即将启航,真正AI应用股

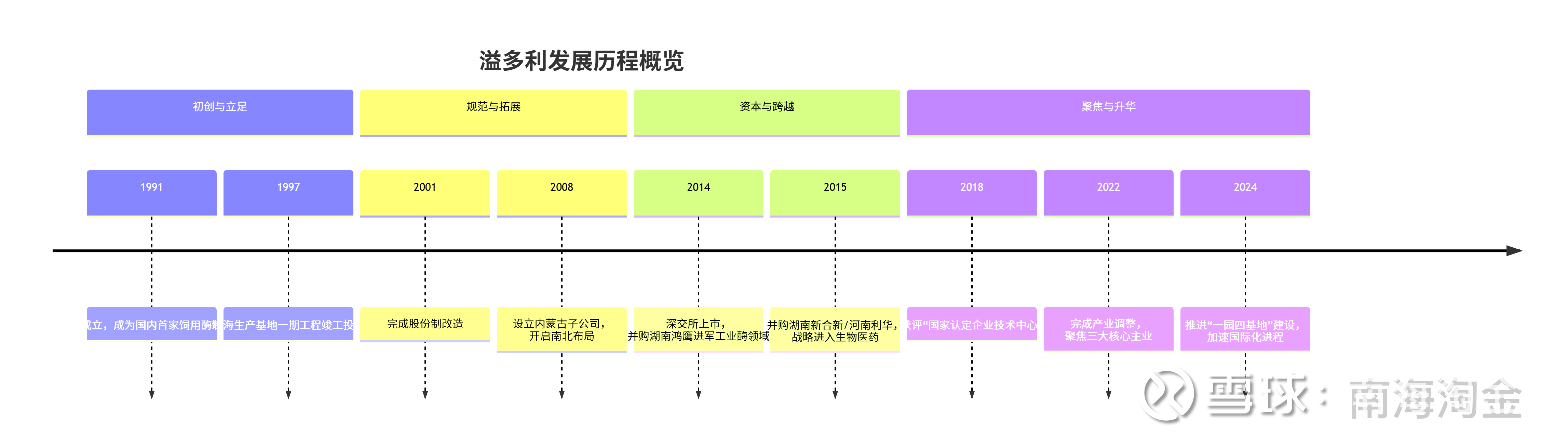

$溢多利(SZ300381)$ 溢多利成立于1991年,是一家以现代生物工程为主体的高新技术企业,于2014年在深交所创业板上市。公司构建了以"生物医药"和"生物制造"为两翼的战略格局,主要业务涵盖生物酶制剂、甾体激素原料药、植物提取物和功能性饲料添加剂等产品的研发、生产与销售。

溢多利在2022年完成了一项重大的战略调整,以13.02亿元的交易对价出售了其全部的医药板块业务。虽然医药板块持续盈利(2018年至2020年该板块毛利率均超过30%),但行业竞争不断加剧,要保持领先优势需要持续的巨大资本投入。与此同时,公司在工业酶制剂等新兴领域看到了更大的蓝海机遇。因此,管理层决定将有限的资源集中于更具增长潜力的优势赛道。交易完成后,公司业务重心从“生物酶制剂、甾体激素原料药、动物营养与健康”三大板块,聚焦于 “生物酶制剂” 和 “动物营养与健康” 两大核心主业。并将重点投入生物酶制剂和动物营养与健康业务的产业升级与市场开拓。

根据2025年中报数据,公司主营业务构成中,生物酶制剂占比高达83.94%,植物提取物和饲料及添加剂分别占比8.34%和6.78%,业务聚焦效应明显。经过三十余年的发展,溢多利已成为亚洲最大的生物酶制剂生产企业,在饲料酶制剂领域市场占有率连续多年排名第一。

一、核心业务构成,溢多利的业务结构以生物技术为核心,围绕生物酶制剂、植物提取物和饲料添加剂三大板块展开:

生物酶制剂业务:作为公司的核心业务板块,产品广泛应用于饲料、食品、能源、纺织、造纸等多个工业领域。公司在饲用酶制剂市场占据领先地位,国内市场占有率连续多年排名第一。近年来,公司不断优化产品结构,向禽类、水产、反刍动物等领域拓展,成功应对了非洲猪瘟对行业的影响。更值得关注的是,公司正将业务延伸至更高附加值的半导体领域,其过氧化氢酶产品在半导体制造后处理环节具有应用潜力,有望享受半导体国产替代红利。

植物提取物业务:主要生产用于动物营养、人类健康和护理清洁等领域的植物提取物。该板块曾受公司收购长沙世唯科技而强化,形成了"博落回+葡萄糖氧化酶"的替抗产品组合。随着我国2020年全面推行饲料"禁抗"政策,植物提取物作为替代抗生素的重要解决方案,市场需求持续增长。

饲料及添加剂业务:受益于替抗产品需求增长,该板块表现亮眼,2025年上半年收入达2811.79万元,同比增长显著。公司在该领域的产品布局符合健康养殖和绿色农业的发展趋势,具有持续增长潜力。

二、 研发投入与技术布局,溢多利高度重视研发创新,近年来研发费用持续保持在较高水平。2025年三季报公司研发费用占营业收入比例11.5%,显著高于行业平均水平,体现了公司对技术驱动的重视。公司在合成生物学领域积极布局,其中5-氨基乙酰丙酸(5-ALA) 项目已完成菌株构建、发酵工艺优化及中试生产,已经具备转化条件。该项目采用全细胞发酵+酶促反应技术,相比传统化学合成法具有绿色环保、成本低等优势,商业化后有望成为公司新的增长点。

在半导体用电子级酶制剂领域,公司手握"过氧化氢酶基因及其应用"核心发明专利,产品酶活稳定且适配工业场景。公司在这一新兴领域的先发优势明显,国内尚无其他上市企业明确披露相关应用落地,溢多利有望成为半导体用酶制剂国产替代的核心标的。

三、近期财务状况评估,根据溢多利2025年第三季度报告,公司前三季度实现营业总收入6.13亿元,同比增长0.77%;归母净利润1820.44万元,同比下降57.47%;但扣非净利润1876.73万元,同比增长33.65%。这一数据表明,尽管公司表面利润下滑,但主营业务盈利能力实际上有所改善,净利润下降主要受非经常性损益减少影响。

盈利能力方面,2025年前三季度公司销售毛利率为46.51%,维持在较高水平,显示公司产品具有较强的市场竞争力和定价能力。然而,净利率仅为3.18%,明显低于毛利率水平,反映出公司在费用控制和运营效率方面仍有提升空间。

公司资产负债率仅为8.95%,处于行业极低水平,财务结构非常稳健。公司的流动比率和速动比率分别为5.56和4.61,短期偿债能力强劲,财务风险可控。

现金流方面,前三季度经营活动产生的现金流量净额为5605.42万元,虽然同比下降40.51%,但净利润现金含量(经营现金流净额/净利润)达到287.63%,表明公司盈利质量较高,利润有实实在在的现金流支撑。

四、技术研发实力与产能优势,溢多利在生物技术领域积累了深厚的技术底蕴,拥有13项核心技术和120项专利信息,在酶制剂菌种开发、发酵工艺优化等方面具备明显优势。公司是国内第一家酶制剂上市公司,也是目前亚洲最大的生物酶制剂生产企业,规模效应显著。公司有四大生产基地:内蒙古托克托生产基地、湖南津市生产基地、湖南浏阳生产基地、珠海金湾生产基地,期中内蒙古建设的生产基地采用全智能设计,产能不断扩大,为进一步提升市场占有率奠定了坚实基础。

在半导体用电子级酶制剂这一新兴领域,公司已建立三重竞争壁垒:市场与产能壁垒、技术与适配壁垒、场景拓展壁垒。公司全资子公司湖南康捷生物是国内过氧化氢酶核心生产商,市场份额高达40%,规模化生产能力为半导体领域的批量供应提供了保障。相较于国内其他企业,溢多利已建成成熟的工业级酶制剂生产线,无需大规模改造即可实现电子级产品量产,而行业新进入者面临至少2-3年的技术迭代与产能建设周期。

五、未来发展前景展望,溢多利未来三至五年的发展前景具备双重驱动力:传统业务的稳健增长与新兴业务的爆发潜力。在传统业务方面,随着饲料"禁抗"政策的全面实施和绿色制造趋势的推进,公司生物酶制剂和植物提取物业务有望保持稳定增长。特别是公司在饲用酶制剂市场的领先地位和持续提升的产能,将为公司提供可靠的现金流支撑。

在新兴业务领域,半导体用电子级过氧化氢酶和合成生物学产品有望成为公司重要的增长引擎。据预测,2025-2027年公司半导体相关业务营收年复合增长率有望超过50%。若公司能在半导体材料国产替代进程中获取10% 的市场份额,相应业务可贡献3亿元以上营收,显著提升公司的营收规模和盈利能力。

同时,公司在合成生物学领域的布局也值得期待。5-ALA项目商业化后,保守估计上市后3年内可贡献营收超3亿元,毛利率达60%-65%。这些高毛利新业务的拓展将优化公司产品结构,提升整体盈利水平。

六、投资价值分析

1、饲料"禁抗"政策引导,公司提前布局,推出了博落回+葡萄糖氧化酶的无抗养殖产品组合,填补了国内天然植物药源药物饲料添加剂的空白。

2、5-ALA项目即将商业化落地,半导体用电子级酶制剂,过氧化氢酶产品,带新的增长点,等待爆发。

3、公司最新研发的生物降解酶R-PET已完成小试、中试全流程,产业化推广进入倒计时。该产品可实现废旧塑料完全生物降解+循环利用,直击全球“白色污染”治理痛点,技术壁垒高、市场需求迫切。

4、多个在建项目陆续投产,为业绩增长带来动力,公司也在持续加大海外市场拓展力度,目前德国子公司已经完成所有筹备工作,预计在25年四季度可以实现植物提取物和已在欧盟注册的部分酶制剂品种的销售。

5、真正AI应用概念:AI+合成生物催化新品爆发:借助AI算法,将传统酶进化周期从12个月缩短至3个月,大幅降低研发成本。

6、公司作为十五五规划中的未来重要扶持产业之一的生物制造业,理应得到重视。公司现在股价才1.3倍左右的净资产,作为一个生物科技公司实属有点低估了,股价也是在历史低位区间,或许来到即将启动的时候了。