甬金股份(603995)传统业务稳定,新材料业务突破

$甬金股份(SH603995)$ 甬金科技集团股份有限公司成立于2003年8月,于2019年12月24日在上海证券交易所主板上市。公司是国内冷轧不锈钢板带领域的龙头企业,专注于冷轧不锈钢板带的研发、生产和销售,产品覆盖精密冷轧不锈钢板带和宽幅冷轧不锈钢板带两大领域。

一、公司产能现状与布局

1. 总体产能规模

截至2024年半年度,甬金股份冷轧不锈钢年产能已超过300万吨。公司2025年计划产销量为380万吨,同比增长约14.7%。

2. 国内主要在建与爬坡项目

(1)靖江甬金“年加工120万吨高品质宽幅不锈钢板带项目(一期)”,已开始产能爬坡,是2025年前三季度产量增长的主要贡献者。将显著提升公司宽幅板带的供应能力,优化产品结构。

(2)新越科技“年加工26万吨精密不锈钢带项目(一期)”,产能利用率较同期提升明显。增强公司在精密不锈钢带领域的竞争力,满足高端需求。

(3)浙江甬金(兰溪基地)36万吨/年,稳定生产,拥有9条中宽二十辊可逆式冷轧机组生产线。公司精密冷轧的基石,产品厚度覆盖0.04-1.5mm。

3. 海外产能布局(“出海”战略核心)

(1)越南甬金,25万吨/年(精密不锈钢板带),2024年4月已投产,目前产能基本开满,并取得较好经济效益。

(2)泰国甬金,26万吨/年(一期,精密不锈钢板带),预计2026年第三季度进入试生产阶段。公司已变更部分募投资金优先投入此项目。

(3)土耳其项目,40万吨/年(冷轧不锈钢板带),2025年3月公告,计划投资18.68亿元建设,建设周期24个月。正在推进前期审批,适时开工。

在国内不锈钢供大于求的背景下,公司国内主业布局已基本完成,后续将更多精力放在海外市场开拓,以规避贸易壁垒、享受区域关税优惠,并寻求新的增长点。

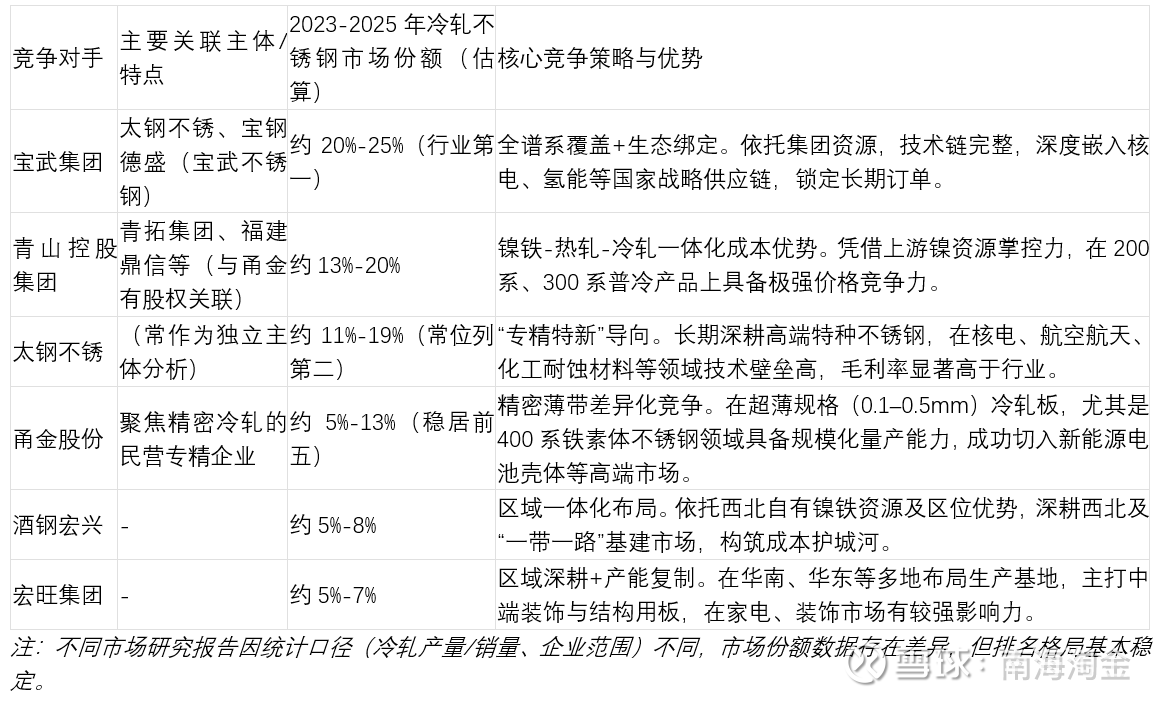

二、主要竞争对手分析

中国冷轧不锈钢行业市场集中度持续提升,已形成以大型国有钢铁集团与头部民营企业双轮驱动的竞争格局。甬金股份处于行业第一梯队。

1. 核心竞争对手矩阵

2. 竞争格局核心洞察

市场集中度提升:行业CR5(前五企业合计市场份额)已从2020年的约41.7%提升至2024年的48.3%-67.1%,整合加速。中小产能因成本、环保压力正逐步出清。

竞争策略高度分化:

国企巨头(宝武、太钢):依靠技术积淀和资源协同,主攻高壁垒、高毛利的国家战略及高端制造领域。

民营龙头(青山、甬金):青山凭借上游一体化掌控成本;甬金则避开规模红海,在精密薄带细分赛道建立技术、精度和客户认证优势。

3.下游需求结构变迁驱动竞争焦点转移:传统建筑需求疲软,而新能源(电池壳体、光伏支架)、高端制造、消费品以旧换新等领域成为增长引擎。这要求企业具备快速响应高端、定制化需求的能力,甬金在新材料(钛合金、电池壳材料)的布局正是对此的应对。

三、甬金股份的竞争地位与展望

核心定位:甬金股份是国内冷轧不锈钢行业精密加工领域的细分龙头,凭借在超薄精密带材(尤其是400系)的技术和规模优势,构建了差异化的竞争壁垒。

竞争优势:

技术装备自主化:能自主设计研发全套不锈钢冷轧自动化生产线,厚度控制精度达国际先进水平。

细分市场主导力:在超薄精密不锈钢带市场占有率连续领先,并成功卡位新能源电池壳体等高速成长赛道。

产能全球化布局:越南、泰国、土耳其项目将有效规避贸易风险,开拓海外市场,形成新的增长极。

四、财务分析

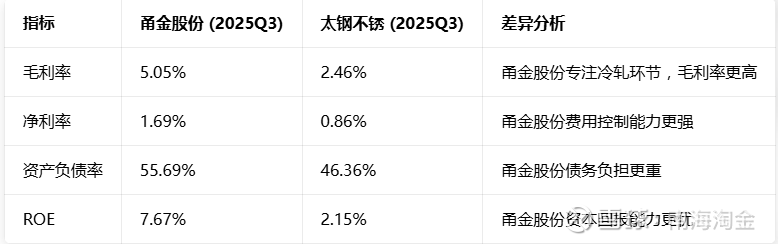

2025 年前三季度公司营收 315.62 亿元,位列行业第三;净利润 5.35 亿元,位列行业第五。与太钢不锈等全产业链企业相比,甬金股份更专注于冷轧加工环节,具有 "轻资产、高周转" 的特点,但也面临原材料价格波动和下游需求变化的双重影响。

2024 年营收增长 4.98%,归母净利润大幅增长 77.75%,主要得益于产品结构优化和成本控制提升,毛利率同比增长 20.01%

2025 年盈利下滑:前三季度净利润同比下降 22.95%,主因镍价上涨 (2025H1 同比 + 15%) 导致成本上升,2024年同期包含约1.27亿元的一次性搬迁补偿收入,以及行业需求疲软带来的产品价格压力。

2025 前三季度扣非归母净利润 4.35 亿元,同比 - 5.62%,下降幅度不大。

盈利能力对比(与太钢不锈)

五、投资分析

1、估值分析,现在PB1.1倍,PE10倍左右(预计2025年归母利润6亿左右),PB和PE均在历史低位,向下空间不大,赔率够

2、行业处于周期低部,中小产能因成本、环保压力正逐步出清,不锈钢期货价格也从底部开始抬升,从2025年12月,1万2左右上涨到现在的1万4左右。

3、甬金以精密冷轧工艺与表面改性专利,在电池级不锈钢集流体商业化上先发一步。箭元科技 "元行者一号" 火箭采用甬金不锈钢板材制造十米级直径贮箱,技术指标对标 SpaceX 贮箱样机,以精密冷轧不锈钢切入商业航天箭体材料赛道,同步布局钛合金拓展航天材料品类。

4、提升高端 300 系和 400 系不锈钢占比,提高产品附加值和毛利率。新材料业务构筑第二曲线:钛合金材料:河南中源钛业1.5万吨项目已投产,四川攀金新材2万吨项目(一期)已进入试生产阶段。 柱状电池外壳材料:浙江镨赛7.5万吨项目(一期)已投产,正与宁德时代、比亚迪等头部电池厂商对接送样,处于认证和小批量生产阶段。 战略意义:新材料业务毛利率显著高于传统不锈钢(“其他产品”毛利率达12.89%)

5、$太钢不锈(SZ000825)$ 太钢不锈营收1000亿左右,市值250亿,甬金股份2025年预计营收450亿左右,市值63亿,相比之下,甬金至少要到100亿市值吧,虽然短期有董事长夫人违规买卖公司股票事件扰动因子,但是对公司基本面影响不大,现阶段或许是布局的机会了。

以上仅是个人投资记录分享,不作为投资建议或承诺。