元力股份的基本情况

元力是活性炭龙头,几年时间股价一直在一个区间盘整,绝对估值也不高,2023年8.28前一晚连夜选的,当时还选的今年的大热门长盛轴承,都是当时估值不高,公司产品不错。关注也有两年了,信息一直比较杂,模糊记忆的,今天把各方面信息都理一下。

公司的主营活性炭,准确说应该是木质活性炭,市占率32%左右,这个是按产量倒推的,也有几种说法,显示元力活性炭市占率在15%+。但所有说法,都是一个结论,元力是木质活性炭行业国内的龙头企业。另外,活性炭行业,有非常多的小公司,据说中小企业上万家,行业目前仍然较为分散。

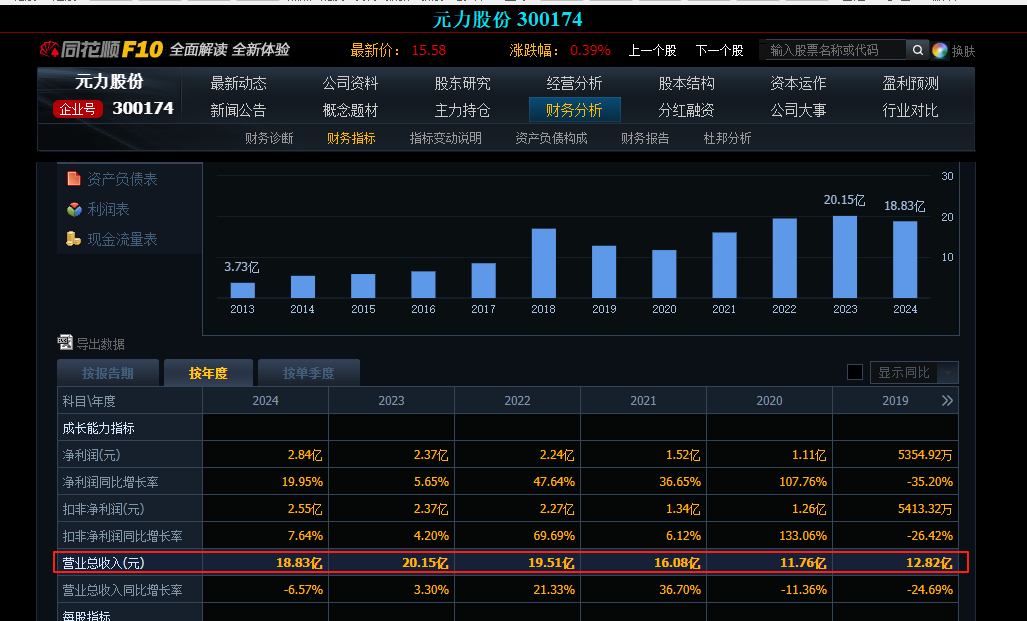

这是公司整个的营收趋势,大致呈增长趋势。

一、公司的主营是活性炭,2024年活性炭占比75%,这是绝对主营。

公司的活性炭营收,从2020年到2024年,分别为:8.7亿、10.5亿、12亿、12.5亿、14.1亿。

从这个数字看,也非常明显,公司的主营业务,在持续的增长,这是公司业绩的稳定器,决定公司的下限,有这串数字打底,对公司的风险就有起码的认知了。

二、硅化物,是公司的第二大营收,过去几年的动作,也基本上在这条线上。

公司过去几年,在硅化物这条线上反复横跳,营收2020到2024年,占比最底23%,最高38%,一直没有折腾出大的效果。包含前几年最让人诟病的并购元禾化工,去年又开始剥离,也是硅化物路线的。这次并购胞妹的同晟股份,仍然是硅化物这条路线。

大股东一直没死心,在非绝对主营的路线上,反复尝试,这些,靠的都是活性炭主营的绝对稳定。

上面就是公司的基本经营情况,也就是实的部分,属于基本盘。

==================================================================

下面是公司未来的增量方向,也叫做前景展望,主要是新能源材料。

元力股份的新能源业务展望主要围绕 三种碳基材料布局,分别是 硬碳负极、多孔碳和超级电容炭。

1. 硬碳负极

• 应用领域:主要用于钠离子电池负极材料,解决钠离子电池的负极技术瓶颈。

• 技术优势:公司利用活性炭生产经验,通过生物质基(如竹子、椰壳)前驱体制备硬碳,具备高比容量和循环稳定性。

• 产能规划:2024年已实现1000吨/年产能,并计划扩产至5万吨,目标成为钠电负极核心供应商。

2. 多孔碳

• 应用领域:作为硅碳负极的核心材料,用于提升锂离子电池的能量密度和快充性能。

• 技术协同:多孔碳的生产工艺与活性炭类似,公司通过精准调控孔径结构,适配CVD法硅碳负极工艺,解决硅基材料膨胀问题。

• 产能进展:2024年已建成500吨/年产能,并计划扩建至2500吨,目前处于满产状态,客户包括宁德时代、比亚迪等。(2025年9月一期投产1000吨,2026年5月2期1000吨 ,这些电池产品,还能用作手机电池,提高能量密度)

3. 超级电容炭

• 应用领域:超级电容器的核心电极材料,用于高铁、智能电网、航空航天等高功率场景。

• 技术壁垒:公司是国内唯一实现碱活化法超级电容炭量产的企业,打破日本可乐丽的垄断。

• 产能与市场:现有产能350吨/年,计划扩至1000吨,已向中车新能源、锦州凯美等客户稳定供货。

上面是公司的展望,去翻2024年公司的年报,并没有显示这些新业务的营收,只在其他一项的549万,说明这些新业务都只是在对接,还没真正开始放量。

现在计算一下已有产能的营收规模。

硬炭、多孔炭和电容炭目前已有产能接近2000吨,按5万每吨的售价,是1亿的规模。

目前2000吨的产能是配合厂家试产,这条路走能,那么钠电池、固态电池、超级电容,产能会持续增加,也就是公司业务增长新的一极。

PS:公司的主要瑕疵在于并购,包含这次并购同晟股份被指责,历史上有过反复横跳的过程,后面有时间来补充。