科创板特种气体半年报

科创板关注的特种气体主要是4家:中船特气、广钢气体、金宏气体,华特气体。今晚中船和金宏出财报了,前段时间广钢也出了财报,科创4家有3家已经出了财报,可以记录一下半年报特种气体的行业情况。

金宏气体:

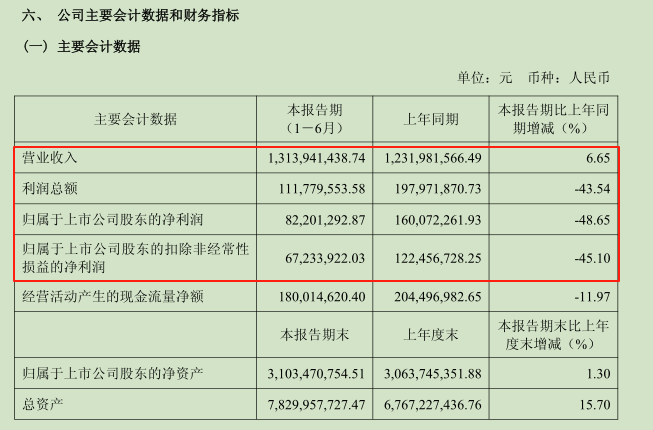

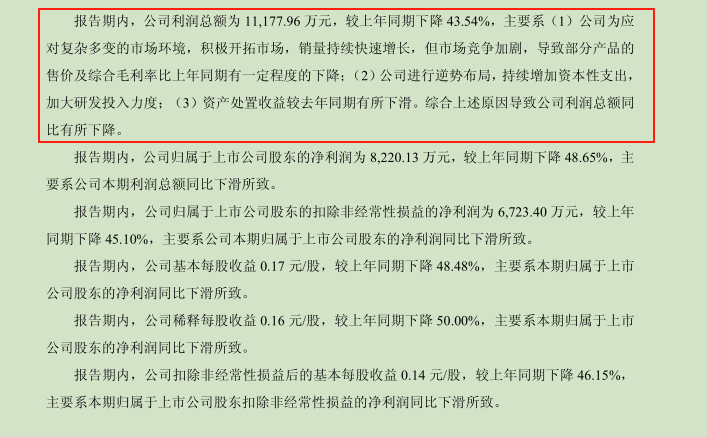

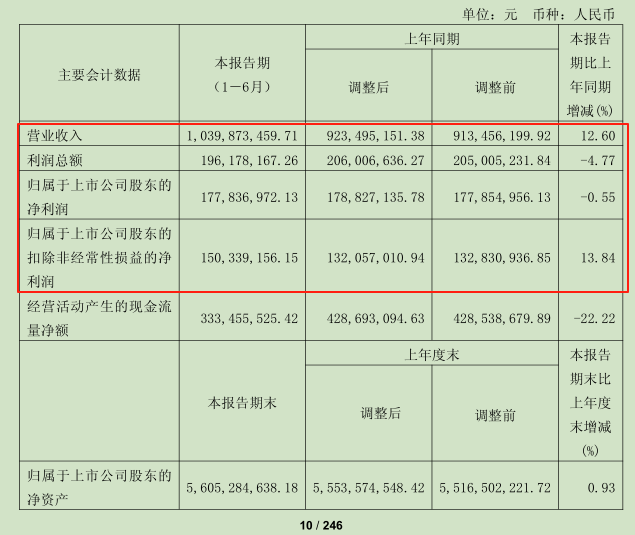

营收增长,利润大幅下降。

公司解释的原因主要为:一、竞争加剧,毛利率下降;二、资本开支增加,费用上去了。

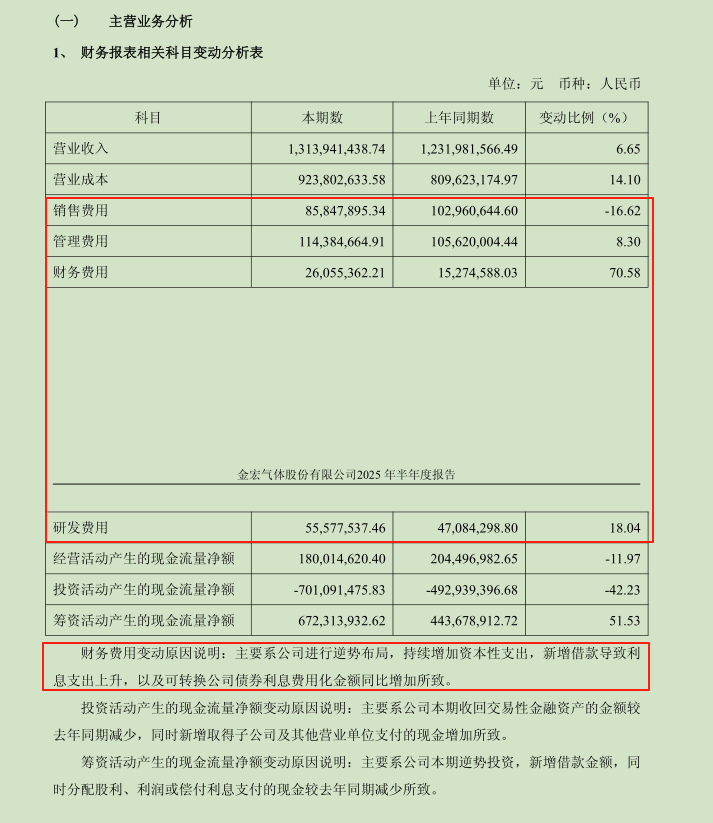

看公司3费的变化,研发费用增加的幅度比较一般,主要是财务费用上去了,资本开支及债券利息,合计相对于2024年增加了2000W 。

扣除这些影响,数据回推扣非也就8600W,相较于去年仍然下降30%,降幅还是非常之大,所以,结论就是竞争加剧,毛利差。

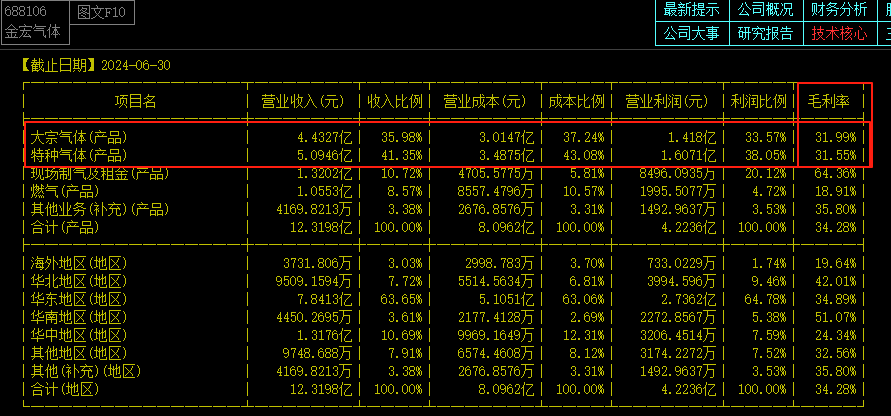

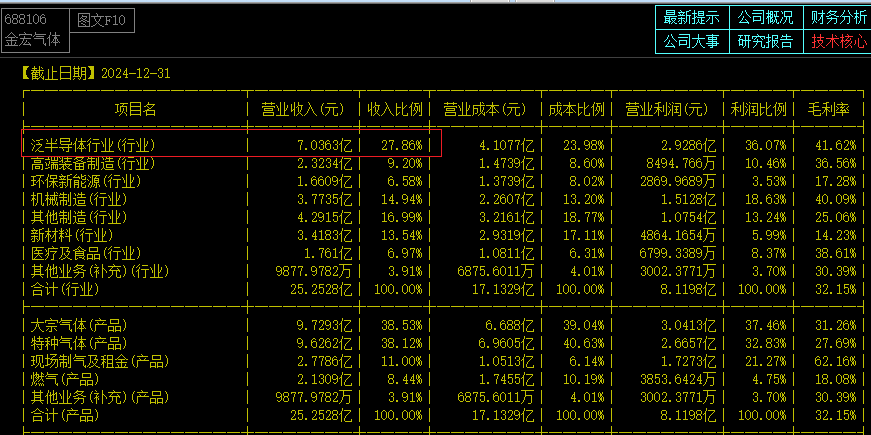

金宏的财报里面没有详细的拆数据,只有看软件中的数据,特种气体占比从2024年的40%降到2025年的30%,大宗的毛利率降两个点,特种气体降10个点毛利。我们倾向性的认为:公司的业绩下降,主要是缘于特种气体的营收下降,带动毛利同步大幅下降,双杀特气。

可以倾向认为,金宏主营是大宗气体,特气相对来说弱一些。今年没有具体分拆数据,以前的分析数据显示,公司的下游客户很多光伏、面板这类的,集成电路占比少。2025年没有分拆数据,2024年显示,泛半导体占比27%,那么里面关于集成电路这类的特种气体占比更低,好像就15%左右。所以芯片行业的利好,对金宏的反应非常迟钝。

==================================================================

中船特气:

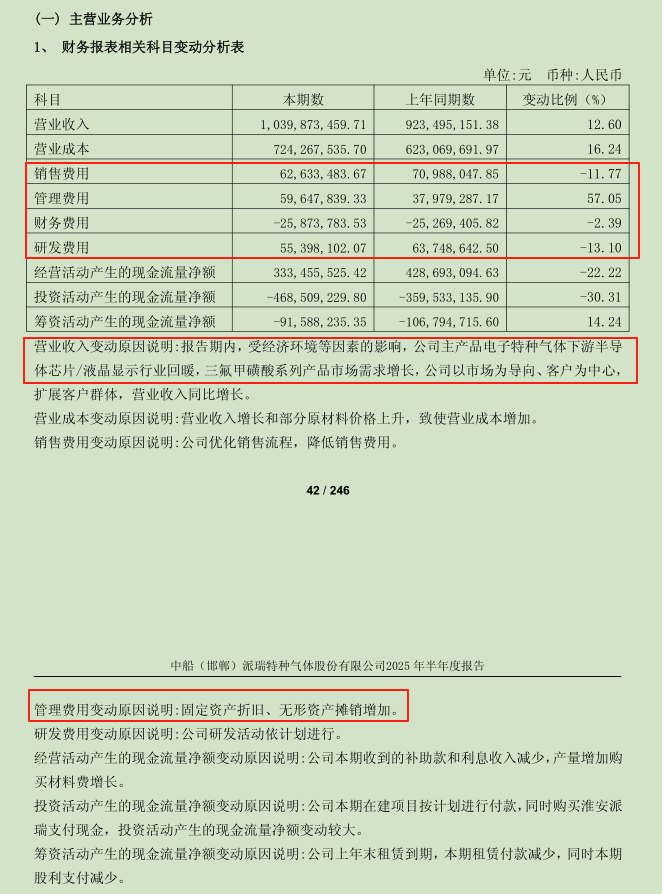

中船的财报,营收和扣非都比较稳定的增长,不过是10%左右的低速增长,公司解释原因为:下游的半导体芯片、液晶显示行业回暖,三氟磺酸系列产品需求增长。

三费里面主要是管理费用增加,公司解释是在建转固增加了,折旧增加。

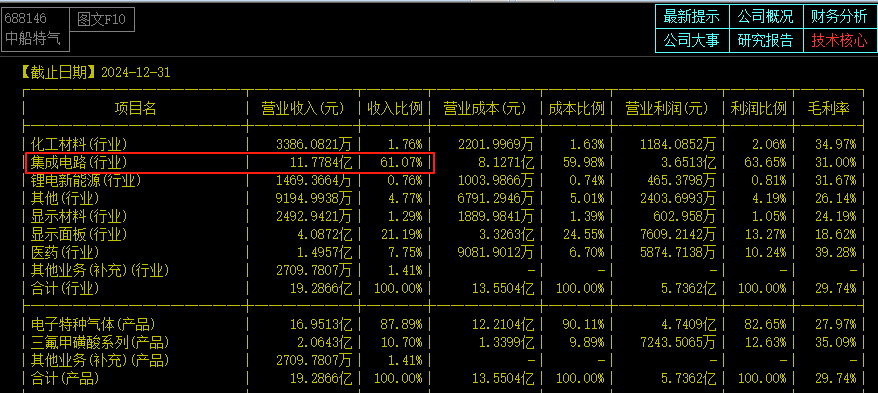

软件上没有显示2025年公司的业务分拆数据,只有找2024年的来说明一下,不同公司的产品下游客户不一样,中船的下游客户主要是集成电路,这是真正的类芯片行业。而且也是科创这几家公司种,特种气体营收体量最大的公司。

==================================================================

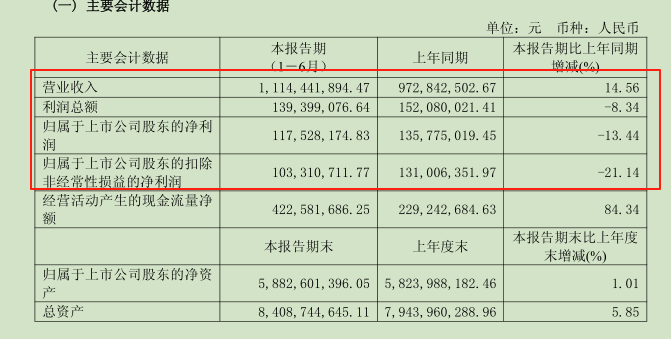

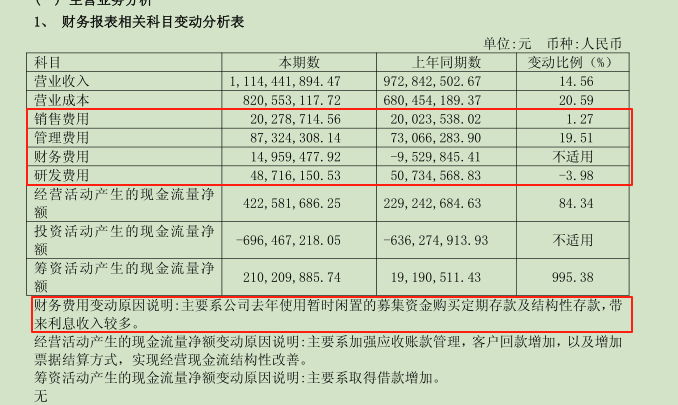

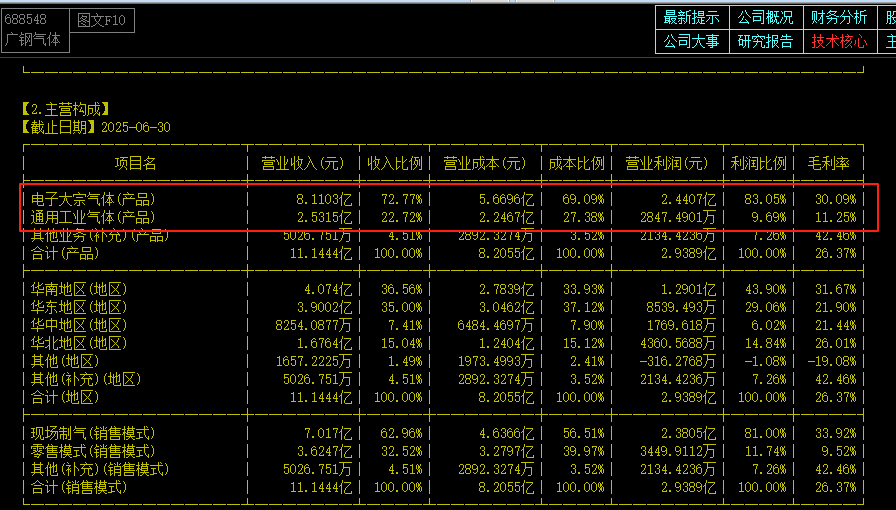

广钢气体:

公司营收微涨,利润微降,公司也没有解释任何原因,财报写得充满国企风格,就是干了什么什么事儿这类的。没有分析数据,也没详细数据。

上面三家营收都保持了增长,中船利润同步增长,显示出集成电路占主营,且有大宗特种气体的优势;广钢营收增长,利润小幅下降,没看到特别原因;金宏营收微涨,利润大幅下降,核心原因是特气营收大降,毛利率大降,显示出公司的特种气体竞争力比较差。

==================================================================

如果去看公司的财报中的客户,可以发现几个公司都有特种气体,都有多种特种气体,都供应各个芯片大厂,像中芯、三星、海力士等等,但不长期跟踪,其实很容易被糊弄,只觉得公司有这种业务,为何业绩差别如此之大?

其实主要是弄清这么几个问题:

1、供应大厂的是一个品种特种气体,还是多个品种特种气体,多个品种比单品种好,拓展品种谱系,就拓展了营收;(华特供应品种多)

2、哪些气体是价值量非常大的,一个品种的气体,有可能顶其他公司几个品种甚至几十个品种的价值量,简单说,就是哪个公司供应了特种气体中的大单品,大单品带来大利润;(中船供应特气大单品,体量大)

3、很多公司不会分拆具体供给的下游客户。有些特气是供给面板厂的,有些特气是供给光伏行业的,有些是供给医疗行业的,有些特气是供给芯片的,不同下游的价值量不一样,毛利率差异也很大,像供给芯片的是增量市场,供给光伏行业的是缩量市场。

==================================================================

除了上面的几家,我关注的气体公司都有10多家。

不同气体公司的业务侧重不一样,手上有王牌的公司,竞争壁垒高的,相对来说,过得更好一些,更容易扛风险。科创这几家公司,这几年都在扩产能,如果芯片行业整体变好,都会受益,只是,要扛到那个时候,还是需要竞争力,手上在研产品多的,才更容易爆发。