华特气体半年报

A股走势的强弱确实会预示业绩的好坏,前面的金宏不怎么涨,业绩暴跌,现在的华特,不怎么动,同样是业绩下降。

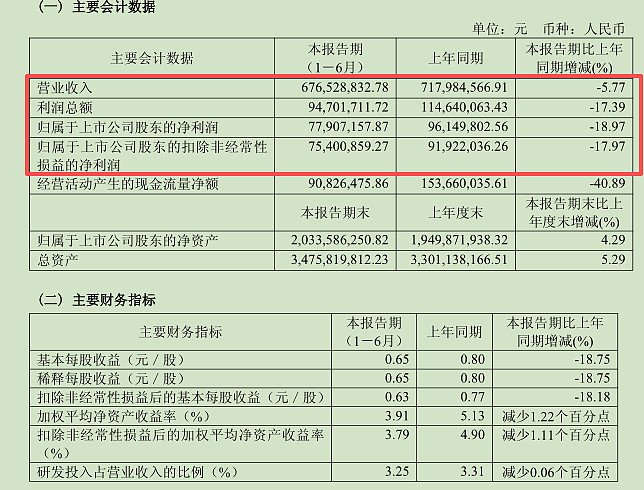

先看业绩。

这样看是营收微跌,利润降了接近20%。

再看单季度的情况。

单看Q2,数据就差很多,营收下降10%+,扣非降了30%左右。

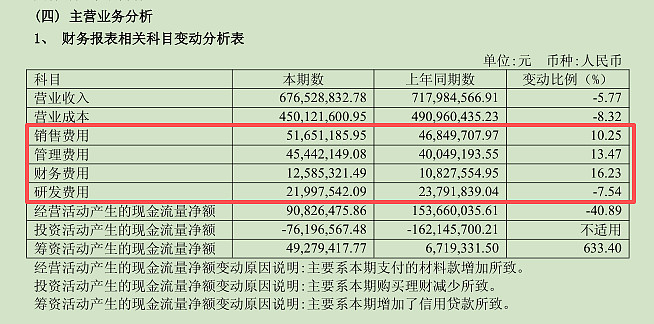

半年报4费较去年增加1000W;

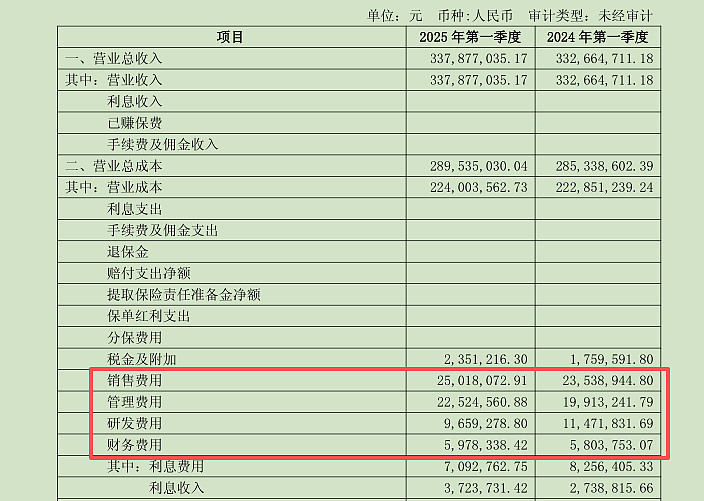

Q1的财报4费情况,与2024年几乎持平。

说明一个情况,Q2费用多出来了1000W左右。

所以其实公司Q2经营利润减少不明显,3400W+1000W=4400W,4400W/4800W=91.6%。

简单说,只从经营利润来看,Q2比去年只减少了10%左右的利润。

数据就是上面这些,都可以溯源的。

==============================================================

接下来看看财报中公司的解释。

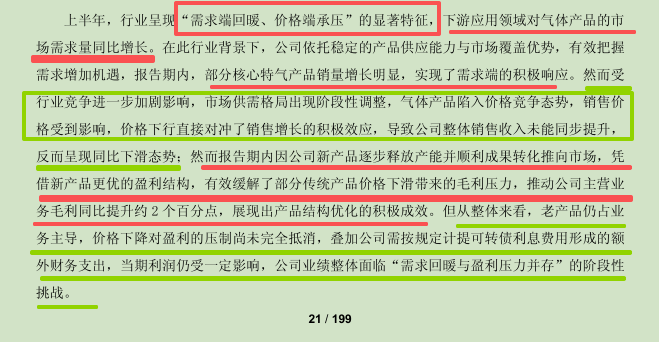

财报中的这一段,就差不多完全解释了公司的经营情况。最核心的就是:需求回暖,价格承压。

面临的主要问题就是竞争加剧,销售价格下行,而且降价的幅度,超过的销量增长+新品投放带来的增长,最后的结果仍然是下降。

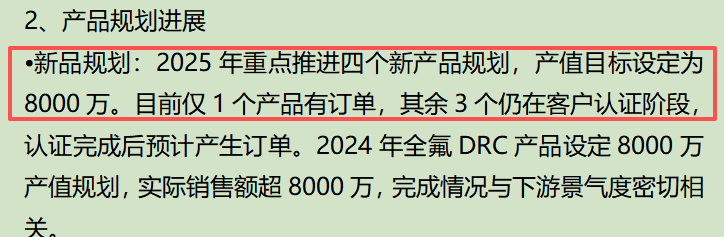

新品这里,跟上次调研的情况相符。

公司这里提到降价毛利率因新品仍然上升2%,挺怪的,产品降价,新品高毛利,最终结果公司毛利涨2%,那是这样一个组合:老产品降价,新品高毛利=》组合毛利上升(那可能还有一个因素:原材料是否也降价了,否则新品量不够大,对冲不了大幅降价影响的毛利)。

从整个财报来看,没看到毛利率数据,只有管理层在经营分析里面提到了毛利率升2%。

另一个问题就是费用,公司也提到费用影响,刚刚我计算得出的4费影响是1000W左右。

这里就跟我上面计算的结果吻合了,上面计算发现,Q2其实经营利润只降了不到10%,形成组合营收降12%,利润降10%(注意:这是扣除影响4费的结果计算的Q2业绩,这种计算结果与毛利率提升相吻合)。这里公司提到毛利率提升了2%,公司报表显示:Q2营收下降12%,扣非降29%。如果一个公司业务的营收降,毛利率反而升,那利润应该降幅大致与营收相当。而华特Q2营收和利润变化幅度差异大,毛利提升的,只有其他原因导致的:转债利息的财务支出以及其他费用的增加。(所以Q2的利润质量变差,是公司费用方面增加导致的,增加10多个点的费用,扣非就得降10多个点)

疑问来了,公司Q2财报不好的核心原因是:竞争加剧了,导致降价。

前几天看另一份财报,发现金宏气体的特种气体业务,毛利率直接降了10%+,不知道这个竞争对手是不是金宏,还有,在哪些品种上面,产生了直接竞争,导致降价这么多?

广钢和中船都验证了需求回暖,中船是营收利润同步增长10%,广钢是营收增长10%,利润-17%。

结论:华特、广钢、中船三家验证了特气需求回暖,金宏、华特、广钢三家验证了特气竞争加剧。

暂时就这些,找到华特具体气体的竞争对手,再来补充一下。