得慢慢来呀

· 四川

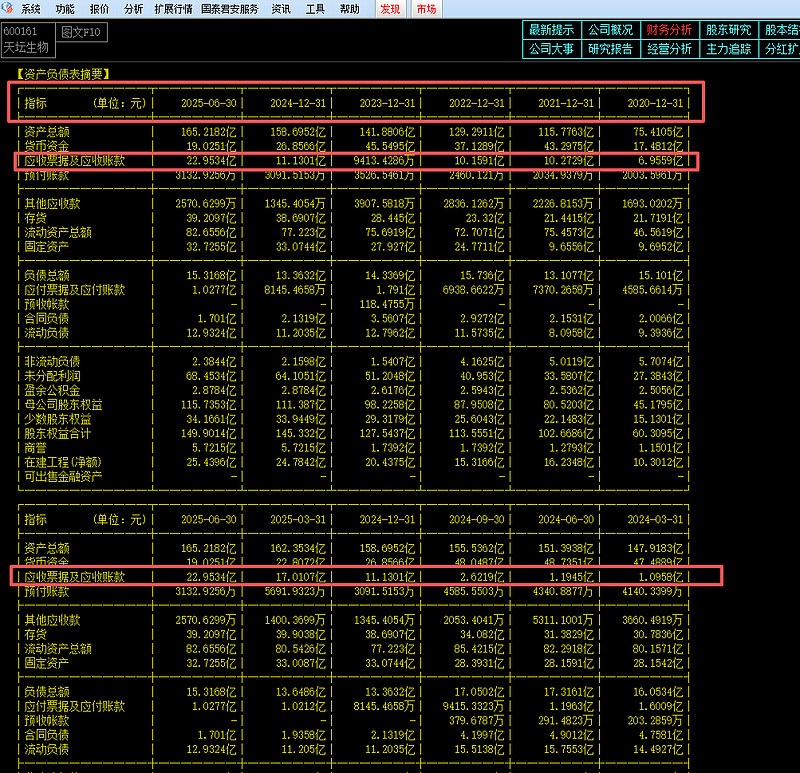

对天坛生物,其实有一个最大的疑问:2023年改变渠道方式,2024年的业绩起势是因为赊销,是以应收的陡增来实现的,那么,什么时候,可以消化完这种赊销带来的影响,让天坛呈现正常的业绩趋势呢?

除了最大的疑问,后面就跟着两个行业面临的其他问题。

一个问题是集采,几年了,几乎每年都有区域进行集采,然后小幅降价;

另一个问题是禾元生物形成的心理冲击,会影响估值。

上面三个问题,第一个自然消化,应收变平缓后,投资人对财务才能放心;

第二个问题,直到集采遍历了,中外血制品的差价不明显了,集采就没啥影响了;

第三个问题,新技术最初的冲击,到后面市场验证,再到新技术的适应症铺开,要非常漫长的时间,这个时间段,血制品自己的周期已经开始轮动了。

上面的问题,有了答案之后,再回归周期属性,行业集中度提升,强者恒强,然后公司再消化并购的问题,内部资源融合一下,就开始新的叙事模式了。