得慢慢来呀

· 四川

元力股份的收购结果终于出来了,等了小半年了。

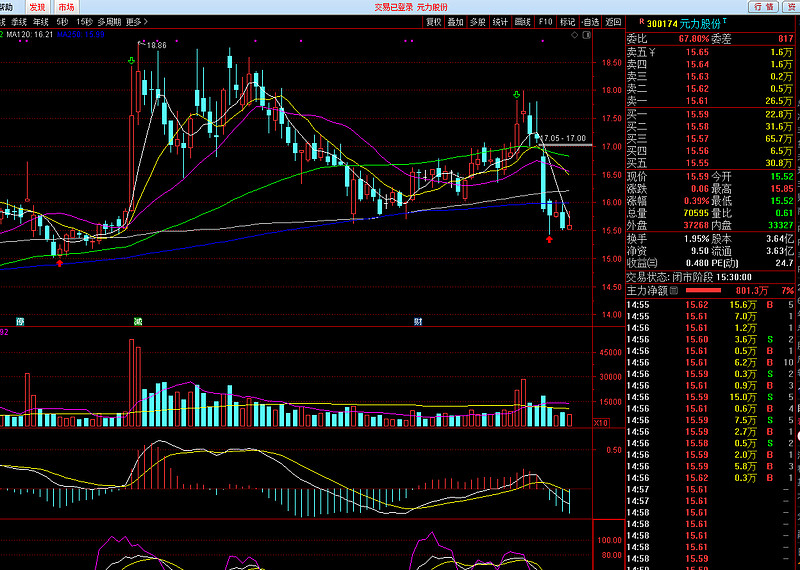

A股真的没有秘密,什么信息都包含在成交量的,真的是无fuck说。

我就说上周开始无端起量有点儿怪。

毕竟过去4个月,元力股份不跟上证指数,不跟创业板指数,不跟固态电池概念,不跟超级电容概念,这么一个啥都不跟的公司,突然有量,事出反常了。(开始我还误以为是二股东减持,后面查了减持新规:二股东即使持股只有3%了,仍然需要减持前预披露减持计划,或者等破5%后6个月才行)

果不其然,一周后,重组结果出来了。

这份收购,最大的悬念,其实就是估值对价。

粗略的扫了一重组的方案,比预期的好太多了。开始市场大部分预期要给对象8到10亿的估值,那这就亏大发了,资金不接受很正常,我都不接受。

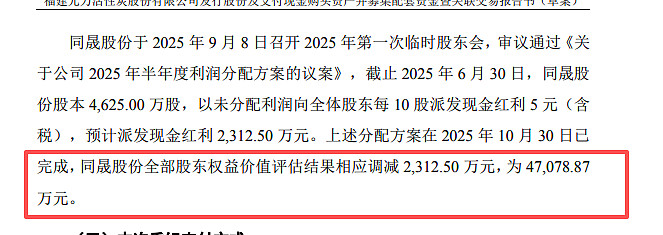

最终评估价值是4.9亿,减去分红,实际为4.7亿,这就容易接受了。

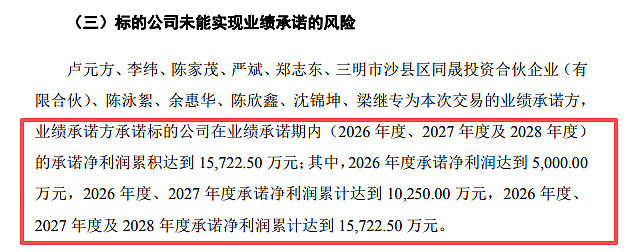

而且,还有附带的业绩承诺。

业绩承诺是一年5000W利润,连续3年1.5亿。针对4.7亿的资产,那年利润5000W就相当于不到10倍PE收购的资产,这么看,这项收购挺不错的。

看同样生产二氧化硅的确成股份,PE在14倍。

这个收购,变相降低了元力的估值。

我再去详细看看这份报告。