天坛生物年报

今晚年报出了,悬着的那些问题,大部分都有了答案。

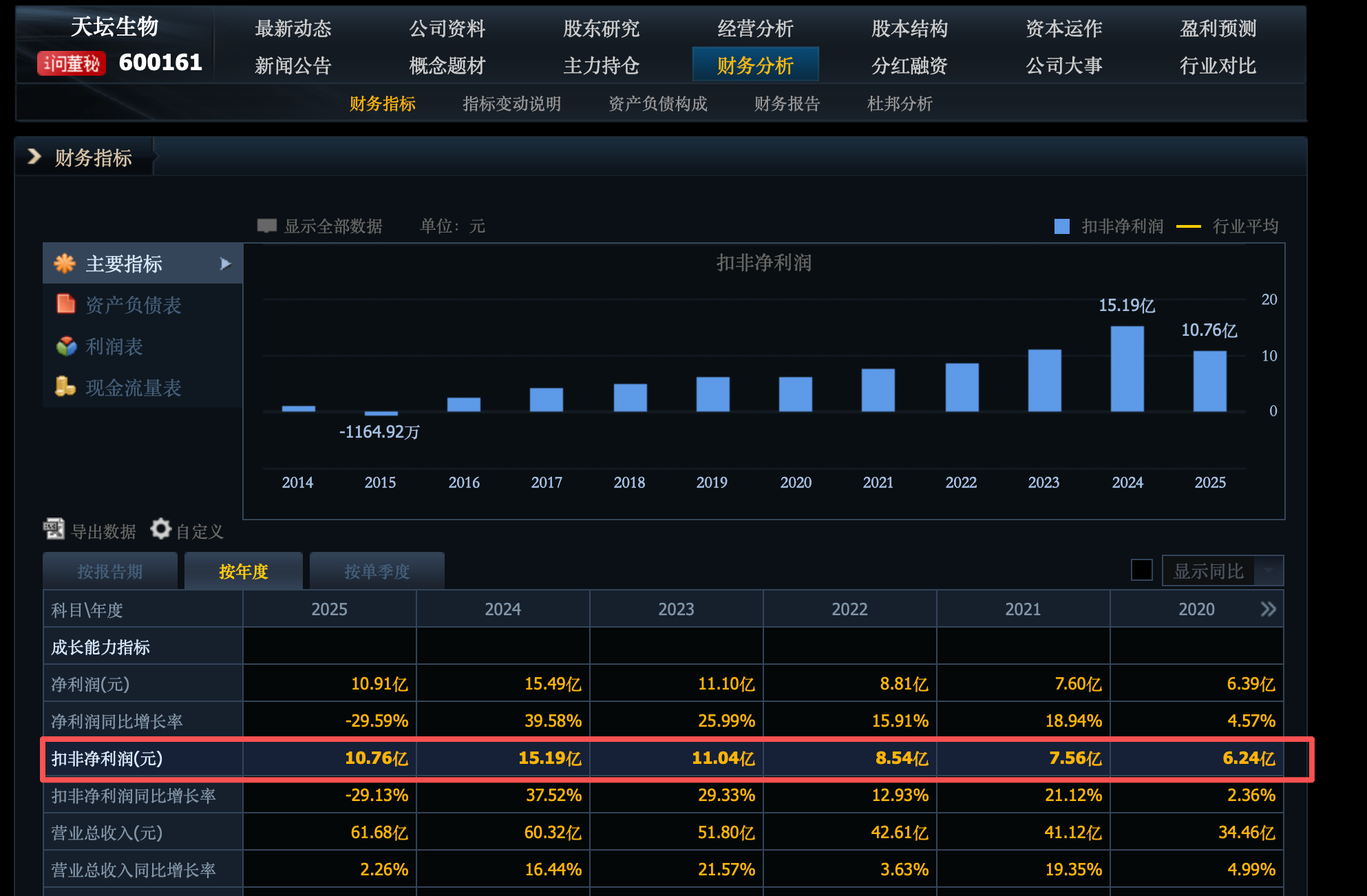

扣非利润10.76亿,相比2024年的15亿减少接近30%,但2024其实是异常数字,因为2024年的利润扩张,是疯狂铺货带来的,应收极速增长的利润是失真的。相比2023年的利润,基本相当,可以认为11亿左右,相当于是天坛可以做到的业绩。这个业绩要再滑坡,得基本面出现扰动因素,这是需要知道的底线。

看营收,其实是基本稳定的,Q4的营收下跌,也是相对于2024年的Q4极高值。

连续4个季度的扣非利润都下降,财务压力还是在增加,有上一年度高基数的因素,也有基本面自己的压力,现在需要关注的是2026的Q1数据,是否继续下降,主要是扣非,这个看利润质量。

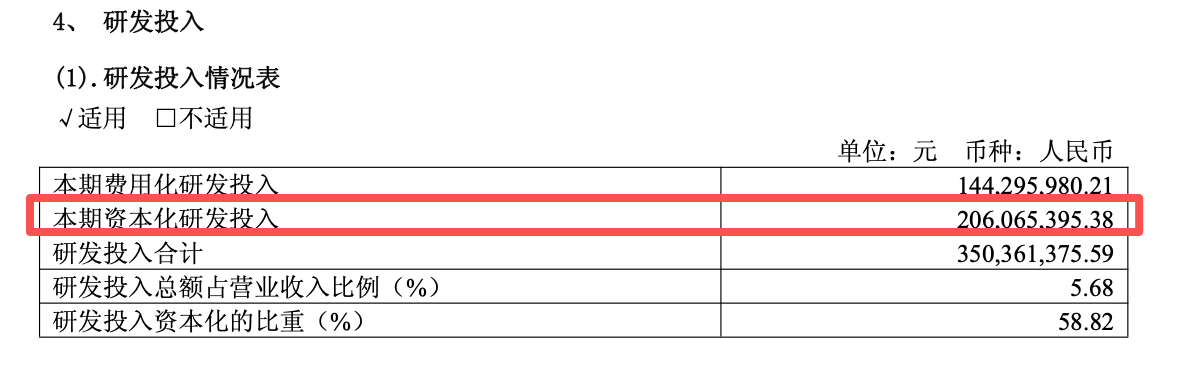

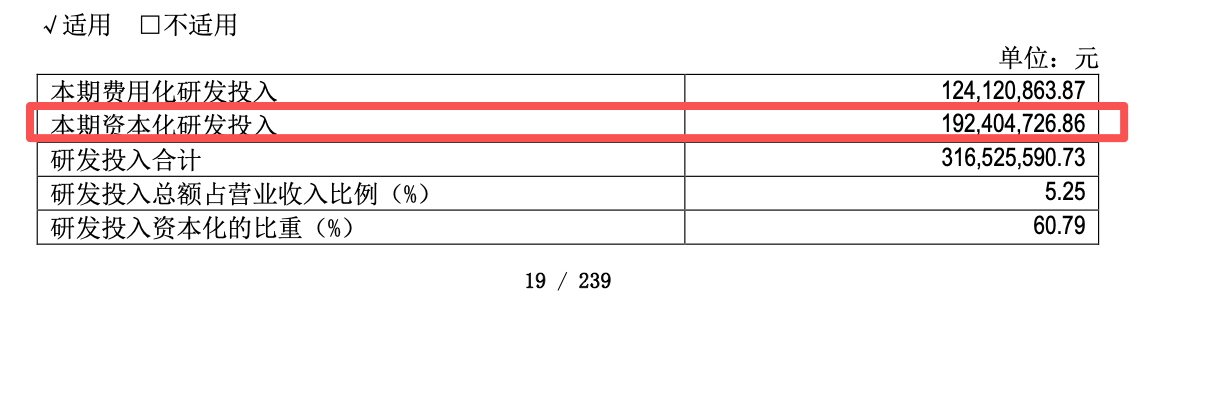

看研发投入数据,24年和25年,都有接近2亿的资本化,其实就是公司做了2亿的账在研发里面,这也是利润质量不好的表现。复星也一直这个样,研发资本化金额大。

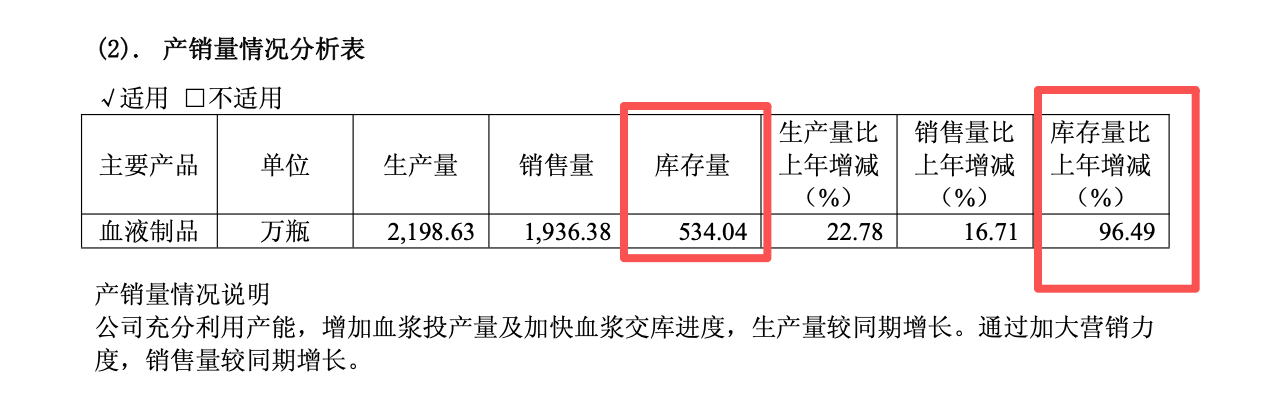

看这库存数据,也和2025年一整年,行业库存压力大,相吻合。记得2025年4月份,我看到UBS的研报,显示血制品整个行业库存很大,完全得到印证。当时这也是个数据,彻底让我放弃持仓,变成观察和关注。

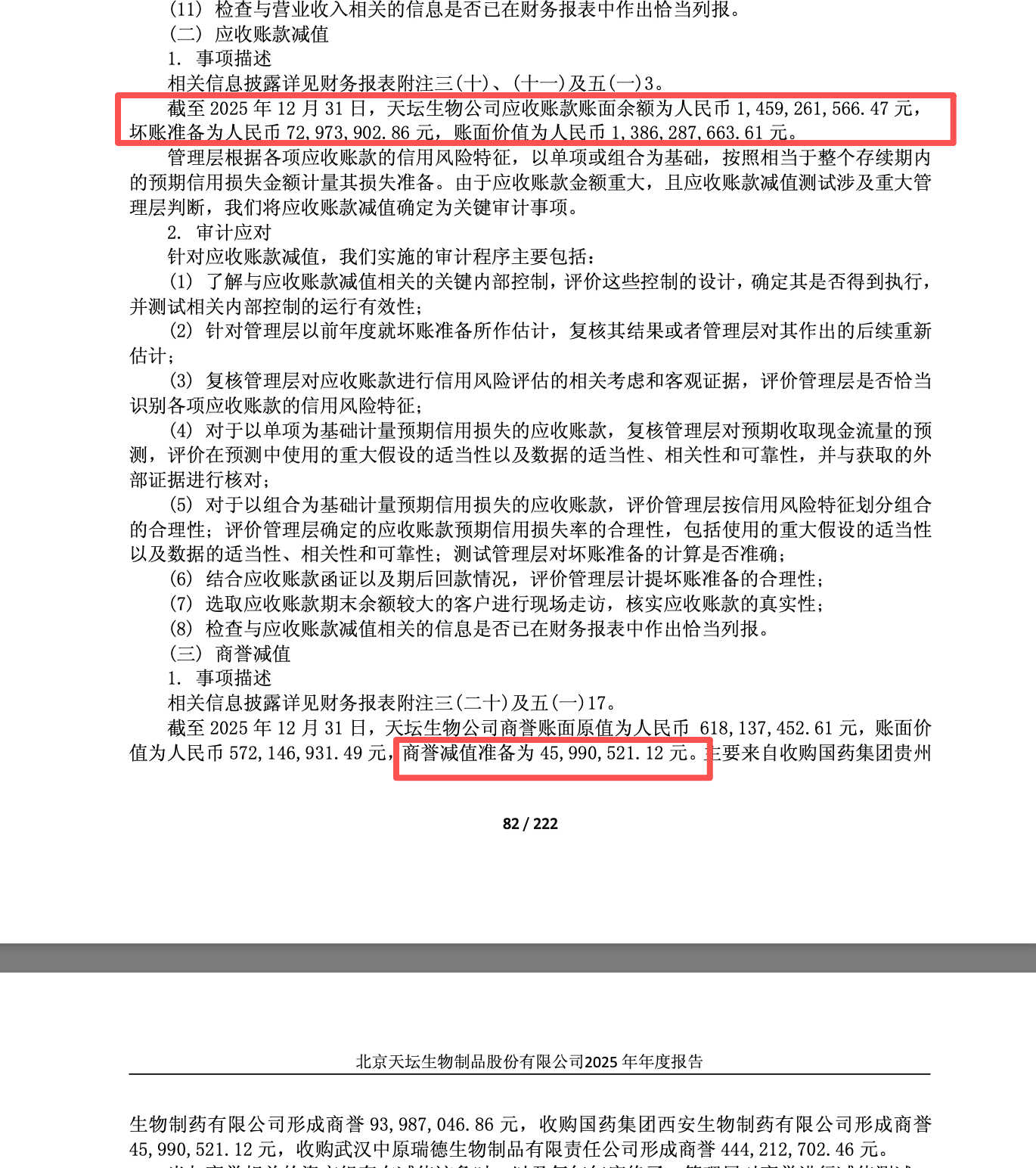

公司也有变好的数据,应收终于稳定下来了,开始减少,进入正常的应收总量稳定循环的阶段,意味着铺货结束,抢市场阶段结束,后面看这种方式对财务质量的影响,应收减值是否会增长。这里应该从接近23亿到17.5亿,减少了5.5亿,算是大利好,收到现金,应收减值测试的压力会少很多,而且是应收拐点,风险点止住了。

后面公司一直保持10多亿的应收循环,问题也不大,只要这个数字不再猛长,财务就不会恶化,算是稳住了。

应收的体量10多亿,对应的减值基数,也会比较大,今年7000W+减值,算减得少的。商誉还减了4500W,这块数据我没太留意,所以没啥看法,商誉总共有6亿,减值测试还得好几年,走到行业正周期来才行。

应收和商誉,还需要再验证一年,2026年,基本就能印证到公司的应收质量好坏了,应收质量差,那2026年的年报会减值过亿。原因的话,审计原则,第一年的应收减值是5%,后面减值比例就高了。

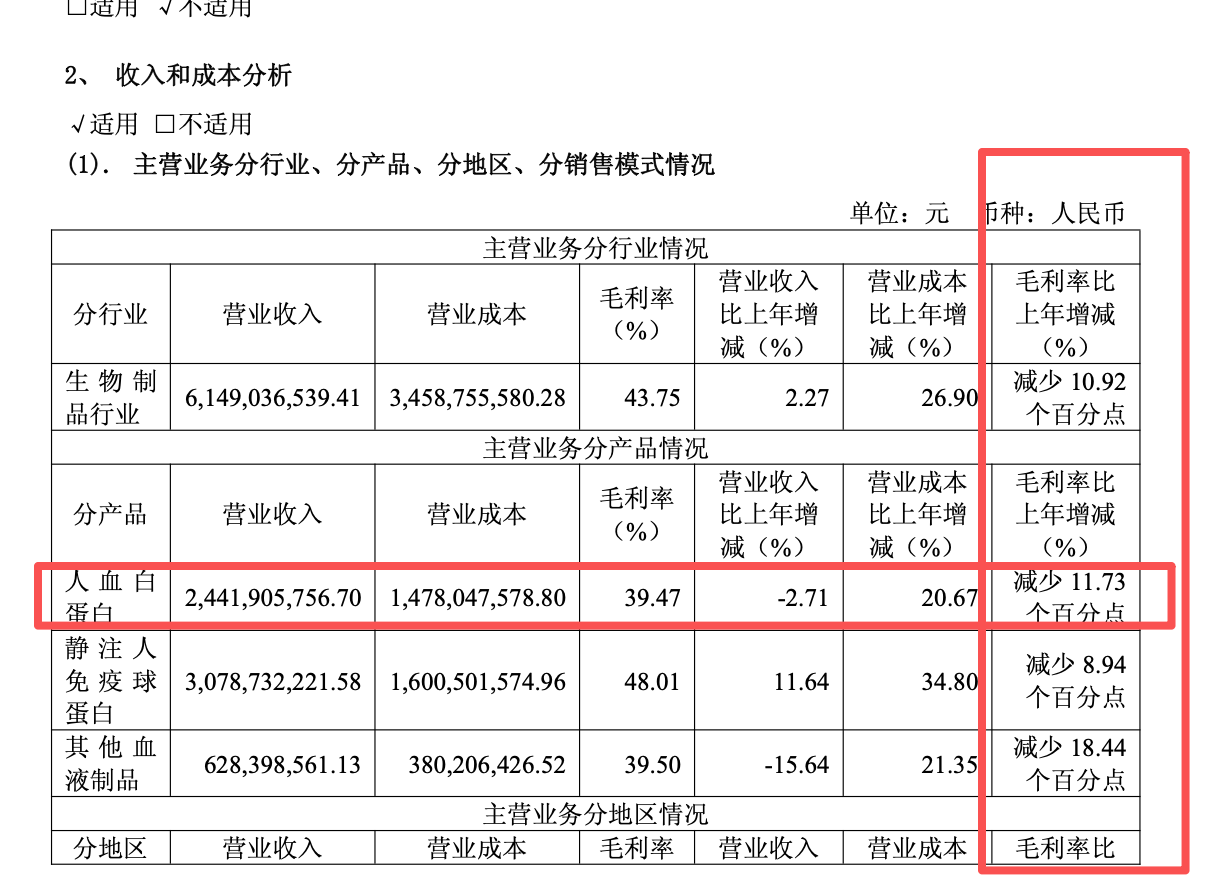

从业务上看,问题最大的还是白蛋白,它面临三个压力:1、进口白蛋白碾压,别人生产成本只有国内的一半,就看进口的比例决定压力程度;2、稻米造血这种重组的技术路线,只是这种影响比较慢,适应症少,要慢慢儿上压力;3、医保控费,集采压力,看上面的毛利率下降,也是这样来的。

能看到问题的地方,基本上该暴露的都暴露了,就看Q1的财报,扣非能不能稳定了。营收上应该没啥压力,老龄化是长期的,现在流感变多也是明显的,总需要是增长的。扣非稳住的时候,应该就是基本面的底部到了。

最后还有一点,股东人数的

2024的9.24股东人数暴增,2025的4.7那波涨了股东人数再增加一波,最近几个月持续跌,进来的散户越来越多。这种,可能就需要时间来慢慢儿磨了,急不得了,耐心等待吧。