不懂就问(11)

OilGas

· 澳大利亚

$中广核电力(01816)$$中国广核(SZ003816)$

中广核电力2025年半年报

这几个月来,资产组合中最让我担心的还是中广核,一来因为有所得税返还问题,更重要的是市场化电价,尤其是广东省的奇葩电价政策。中广核电力的55%左右的发电量在广东省,作为中广核央企,与广东发改委/能源局一点谈判能力都没有,作为刀板上的鱼肉任人宰割,还是有点不甘心。

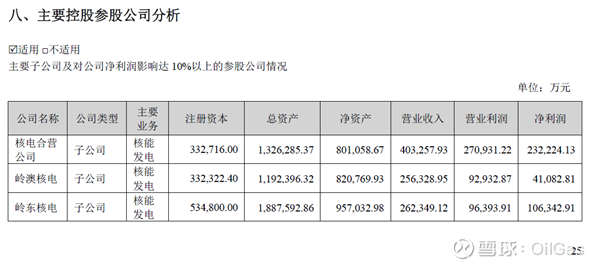

中广核电力的半年报披露信息也没有让人完全理解。2025年的半年报的25页有如下信息:

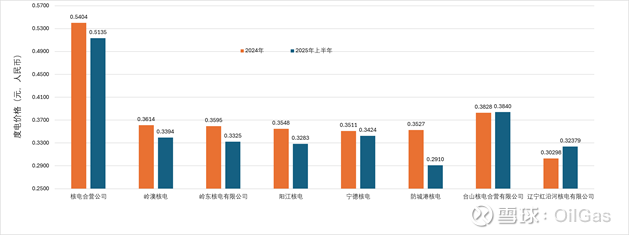

然后参照各个核电站的上网电量,即可做出如下度电价格图并与2024年全年对比:

广东的度电价格下降在6%左右,下降最大的是广西电价,下降了18%左右。整体下降4.3%(注:这不是权益电价)。与半年报中的8.23%的数据有些出入(半年报第18页)。

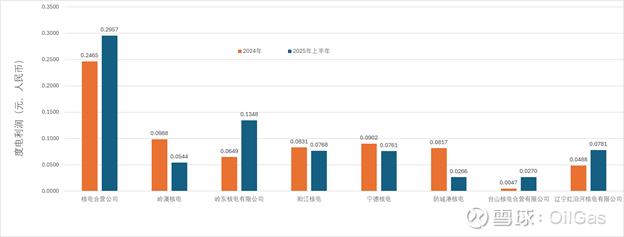

因度电价格下降,所以度电利润下降应该是想当然的事。尤其是防城港核电的度电利润从2024年的全年8.17分下降到2. 66分。

令人不解的是岭东核电,度电利润在度电价格下降7.5%的情况下,度电利润反而从2024年全年的6.49分上升到13.48分。即使用营业利润,度电利润也在12分以上。无法理解

此外,从整个公司层面上来看,为什么中广核的近年来的平均利用小时数一直少于中国核电?

欢迎懂行的人来指点$