中广核电力2025年半年报分析

$中广核电力(01816)$ $中国广核(SZ003816)$

过去半年里,我一直担心广东“奇葩”的市场化电价会对中广核产生不利影响。结合历年年报与2025年上半年财报数据来看,这种担忧已经变为现实,其影响程度甚至超出了我的预期。

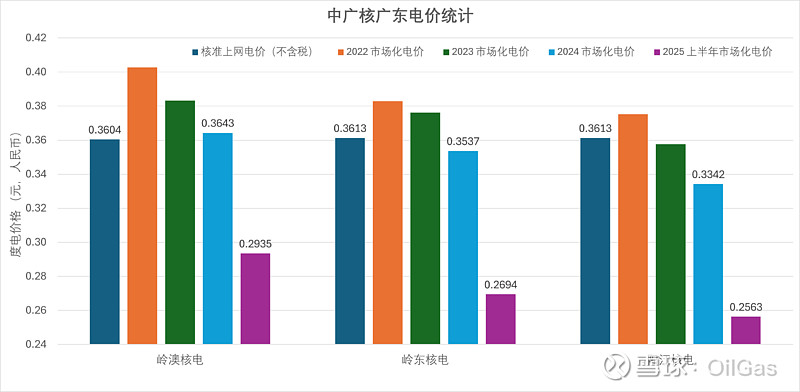

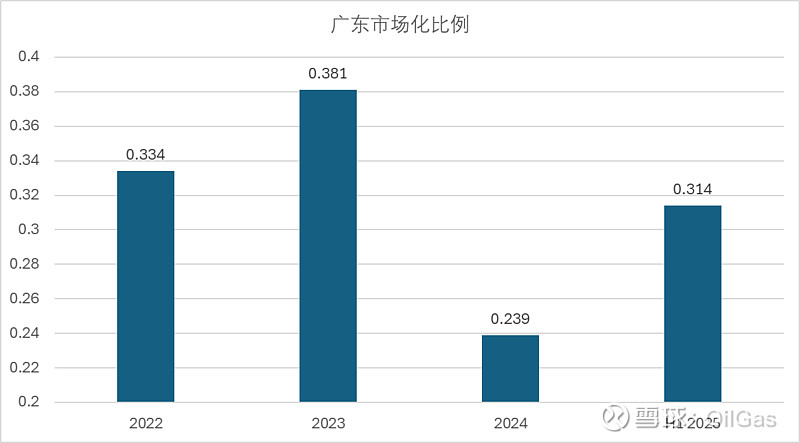

从数据对比可以看到:2022、2023年市场化电价高于核准电价,因此中广核电力积极提高市场化比例;到2024年,两者基本持平,即使市场化电价略低于核准电价,整体影响仍然可控。然而,2025年上半年情况急转直下——市场化电价已经逼近核电的成本价,而市场化比例却从0.239进一步上升至0.314。

换言之,中广核在2025年上半年以接近成本的价格向广东贡献了164.2亿度电。台山1、2号机组上网电量达102.74亿度,即使按照核准电价(税后)每度电0.378元计算,利润空间也极其有限。

更令人担忧的是广西防城港核电。其核准电价(税后)为0.353元,但大多数年份并未达到过。尤其是2025年上半年,平均度电价格从2024年的0.3527元骤降至0.291元,几乎等同于成本价,而上网电量仍高达155.22亿度。

目前,广东与广西两地的发电量约占中广核总发电量的70%,且主要机组集中在广东。如果中广核无法推动核电电价政策调整,最坏的情况是2026年及以后市场化比例继续提升,那么其财务表现必然进一步恶化,资本市场的追捧将难以为继。

实际上,中广核目前财报之所以还能“看得过去”,很大程度上依赖于大亚湾核电站。其高利润来源于80%电量输往香港,电价明显高于内地市场,电价政策具有稳定性与可预测性。这一对比更加凸显出广东、广西市场化电价政策对核电的扭曲性与风险性,如果不改变,中广核可能长期会陷入发电量增加,但利润减少的恶性循环。

由此可见,长期重资本项目的投资经济效益与政策的稳定/可预期性的关系非常重要。

欢迎指正