中国海油国际化的反思

中国海油国际化的反思

虽然是周末,但因对自己准备的论文始终不太满意,周五晚上到周六,我与 William 持续讨论如何进一步改进文本。讨论过程中,我突然想到中国海油国际化进程中的两起重要跨国并购,便将其重新纳入论文的分析框架。

第一起并购由傅成玉先生主导。客观来看,当时傅先生对 Unocal 的判断确实具有前瞻性,但那是中国几乎没有可资借鉴的先例的时代,中海油在方法与路径上显得过于迫切。当然,更深层的根源仍然在于彼时美国国内的政治氛围——这一点从同期中国成功引进西屋 AP1000 三代核电技术即可看出,在那个窗口期美国内部对“什么能让中国获得、什么不能让中国获得”形成了强烈的政治界限。

第二起并购由王宜林先生主导。尽管其个人能力与魄力常被认为不及傅成玉,但彼时公司已有一定国际化经验,而 Nexen 的核心资产主要位于加拿大长湖油砂项目,风险不低,且收购后油价断崖式下跌,使中海油在 2014–2017 年面临了沉重压力。收购能够成功,关键原因在于 Nexen 是加拿大公司而非美国公司。幸运的是,随着圭亚那项目勘探成功,中海油的国际布局才真正迎来转机,可以说“守得云开见月明”。

历史常常充满戏剧性。回望这些历程与在这些历程中唱大戏的风云人物的结局,让人不禁唏嘘。

然而,中国海油未来的国际化道路大概率会更加艰难,尤其是在当前的地缘政治格局与中美各自国内政策语境下。

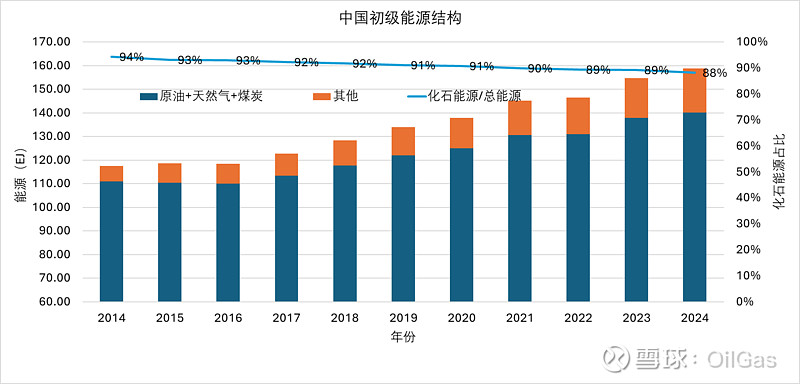

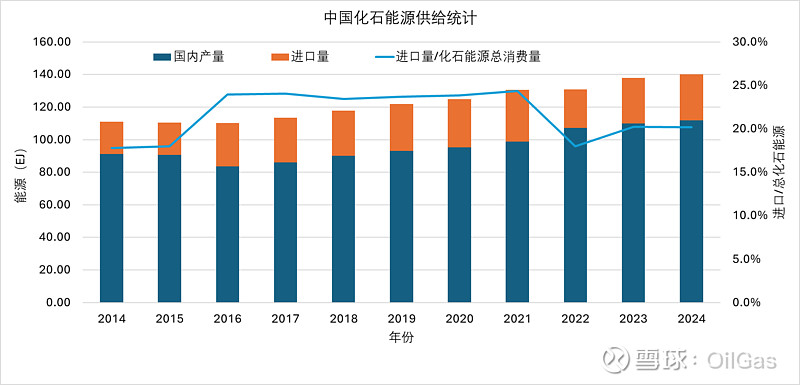

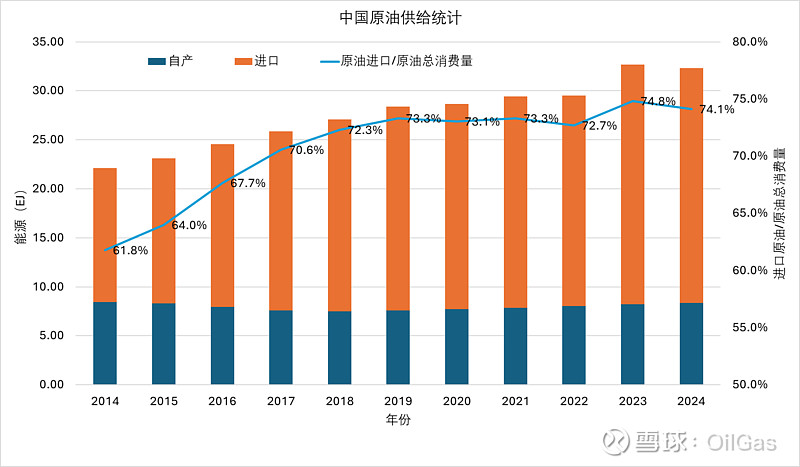

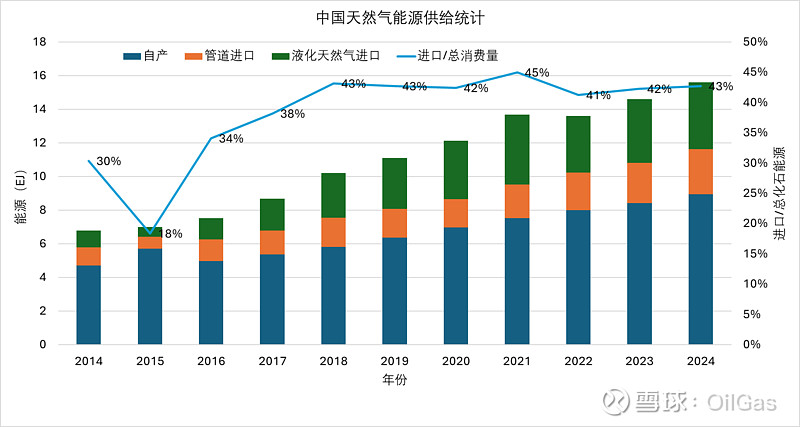

更为严峻的是,中国对外石油、天然气依存度在过去十年里并未显著改善——即便在“七年倍增计划”(自 2019 年起加大油气勘探开发投入)背景下亦然。在现实条件下,无论情感上愿不愿意,与俄罗斯和伊朗的深化合作可能成为最具可行性的选择。

中海油–Unocal 收购失败的启示(2005)

2005 年,中海油提出以 185 亿美元全现金收购 Unocal 的要约,尽管报价优于雪佛龙,但迅速遭遇华盛顿强烈政治反弹。国会以国家安全、能源供应、技术外泄及中国国企战略角色为由推动更严格的 CFIUS 审查,并通过多项限制性措施,使审查期限与否决概率显著上升。敌意化的媒体环境进一步放大了政治风险。面对“前所未有的政治反对”以及“不可接受的交易失败风险”,中海油于 2005 年 8 月撤回要约。

Unocal 案成为美国处理中国投资的分水岭事件,强化了将大型国企收购视为“准主权行为”而非纯商业交易的政策认知。研究表明,该事件提高了油气行业外资并购的结构性政治风险,并为此后更严格的国家安全审查制度奠定基础。

中海油–Nexen 收购的启示(2012–2013)

2012 年,中海油提出以 151 亿美元收购加拿大 Nexen。相比 Unocal,美国式政治否决机制并不存在,但在《加拿大投资法》及 SOE 指南框架下,该交易被视为大型国企控股收购的试点。渥太华批准交易,但附加严格条件:维持卡尔加里总部与就业规模、加强治理与披露,并接受持续监管。此举既展示对外资的开放,也强化政府对战略性油砂资产的审慎控制。

该案例表明,主动政治风险管理—包括定制化承诺、透明沟通与接受强化监管—能够将潜在争议性收购转化为有条件的成功。然而,后续运营挑战与油价下跌亦显示,监管审批并不等于价值创造。加拿大利用制度设计在开放资本与维护战略利益之间取得平衡,形成“带保障的合作”均衡。

中海油在 Unocal 与 Nexen 交易中的截然不同结果表明,大型国企收购战略性油气资产的成败,取决于东道国制度设计与国内政治否决者之间的互动。Unocal 案因被安全化与地缘政治化而陷入非合作均衡;Nexen 案则通过交易特定承诺与强化监管进入“带保障的合作”均衡。对中国而言,这一对比说明国企海外投资本质上是“在他国制度环境中进行的政治博弈”;对东道国而言,这表明投资审查制度可被设计用于在开放资本的同时维护国家安全、战略资源控制及公众利益。