21.5 公里之后的五个问题

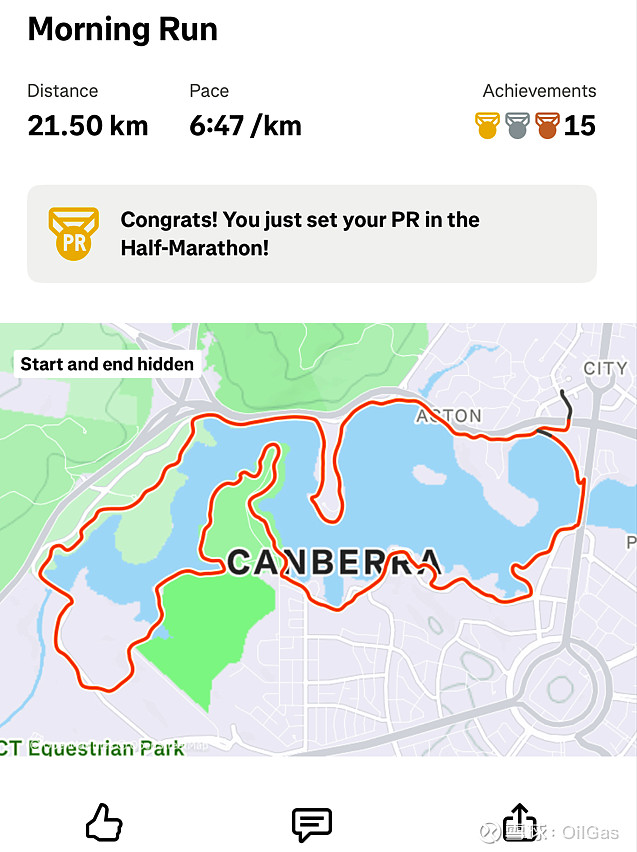

清晨起床后,没有同行者,独自一人沿着人工湖 Lake Burley Griffin 的湖岸慢跑了整整 21.5 公里。而这,仅仅是西岸的半个湖。

陪伴我的,是澄澈的蓝天,是初夏时节略显干枯的野草,也是偶尔从远处传来的鸟鸣声。天地辽阔,却并不喧哗,反而让人心绪愈发清明。

在这样一个人的安静里,心却始终惦念着这座人工湖的另一半——东岸那一圈湖路。全程大约 15 公里,坡度与节奏都会相对温和一些,想来会 “容易” 不少。也正因为如此,西岸的这一程,反而更像是一种刻意的选择。

奔跑途中,反复想到段永平先生的一句话:

上市公司股票的最终买家只有一个——公司自己。

这句话放在长期投资框架下,非常直观。

公司每年的分红,本质上是把企业持续创造的自由现金流,按股权比例返还给股东。形式上看像“分红” ,实质上是公司在用自身创造的价值,逐步买回属于自己的权益。

因此,好公司的价值增长,与股东手中股票的价值增长,是一组镜像关系:

1. 企业内在价值上升

2. 股东所持股票自然变得更值钱

所谓“回购”,并不一定体现在报表上的股份数量变化,而体现在每一股所代表的企业价值持续上升。

这一逻辑放到个体身上,同样成立。幸福无法被外包,也不存在“替代购买”。它只能通过长期、持续的自我投入,从内部被一点一点地“兑现”。

从这个意义上看,哈佛大学校长提出“教育的终极目标是培养个体获得幸福的能力”,并不抽象;而段永平反复强调的安全感,正是这一能力得以生根发芽的必要前提。

若有机会向段永平先生当面请教,我大概会问这样五个问题:

1)关于投资逻辑的演化

在您 23 年的投资生涯里,哪些判断发生过变化?哪些原则始终未变?

在什么条件下,您认为可以上“有意义的仓位”(而不只是试探仓位)?

您是否能用一条时间线,概括自己的投资逻辑进化路径?

补充说明:早期投资网易、万科时,您有机会直接接触核心管理者(丁磊、王石);而在投资苹果、茅台等公司时,可能并未直接交流。那么在不同阶段,您依赖的关键信息源分别是什么?哪些信息在任何阶段都最关键?

2)关于资本边界与信任的维系

您目前管理的资金,仅是个人资产,还是也包括当年一同创业的伙伴资金?

您提到 2012–2013 年困难时期,那笔资金是企业的“战略预备部队”,最终未动用。若主要是个人资金,那么在离开公司后的二十多年里,您是如何维系这一创业团队的长期信任、利益一致与协作关系的?

3)关于投资风格的一致性与行业偏好

关于投资西方石油(Occidental Petroleum),您过去的解释在外界看来略显“例外”。为什么没有更一以贯之地选择行业绝对龙头(例如 XOM / Chevron)?这背后是对周期位置、资产质量、估值、治理结构中的哪一项权重更高?

我也注意到,除伯克希尔外,您似乎很少单独配置金融公司。您如何看待保险、银行这类企业?它们是否在您的能力圈里,主要困难点是什么——是杠杆与会计,还是“坏账与尾部风险”难以把握?

4)关于跨文化环境中的“再生能力”

在美国生活 22 年,您如何理解旅居海外华人在文化层面常见的“夹心层”状态?您如何自洽、如何取舍?

您如何理解不同文化背景下形成的企业文化差异(如苹果与腾讯)?在这些差异中,哪些是时代变化导致的可变项(例如前几年的腾讯的公益、长江电力的葛洲坝疏通、当年的万科与宝能等事件折射出的治理逻辑),哪些又是始终不变的底层共性(例如客户导向、组织激励、现金流纪律等)?

5)关于买入与卖出的“量化”程度

在网易与万科上,您都完成过完整的买入与卖出闭环。做出这些关键动作时,您更多依赖“模糊但正确”的判断,还是也有一些明确可量化的指标阈值(如估值区间、增长可见度、竞争格局拐点、管理层变化、资本配置行为等)?

当您决定卖出并转向新标的时,您如何做横向比较?更像在比:

1)确定性(护城河/经营韧性)

2)价格(估值与安全边际)

3)时间(价值兑现的周期)

4)风险(尾部情形)

——这四者的权重通常如何排序?

回家时路过那家熟悉的咖啡店,点了一杯咖啡,算是为像我这样的普通人难得而完整的周末,轻轻举杯致意。