建设银行2025年年报读后感

今天是周末,在家读刚刚发布的建设银行2025年年报。读到张金良董事长的一句话时,我忽然停了下来:

“面对成绩,我们循迹溯源、继往开来。2025年是建设银行成立71周年、股改上市20周年。七十余年的发展史,是一部因建而生、因建而兴的奋进史。”

看到“股改上市20周年”这几个字时,我脑子里突然冒出一个念头:

如果有一个非常非常有钱的人,自建设银行上市以来,把它在普通股市场上的融资全部包下来,并且一直持有到今天,那么这近20年来,他的资金加权年化收益率会是多少?

这个问题当然有些异想天开,但细想之下,其实并不无聊。因为一家公司上市二十年,究竟是从市场拿走了更多的钱,还是把更多的钱还给了市场,很多时候,比那些热闹的叙事更能说明问题。

一 ,二十年的回测

于是,我顺着这个想法,往下算了算。

建设银行上市以来,普通股层面的几次主要融资,大体如下:

1. 2005年H股IPO,净募集约725.5亿元;

2. 2007年A股IPO,净募集约571.19亿元;

3. 2010年A+H配股,净募集约611.59亿元。

不过,2010年这次配股中,真正可以算作“市场净融资”的部分,大约只有244.12亿元。这样合并下来,建设银行上市以来真正来自普通股市场的净融资,大约为1540.81亿元。

再往下看分红,就更有意思了。

截至2025年末,建设银行累计回到市场的净分红大约为5648亿元;净回流市场的资金约为4107亿元;市场净分红与市场净融资之比,大约为3.67倍。

也就是说,单从普通股市场这个口径看,建设银行这些年通过分红回到市场的钱,已经远远超过了它当年从市场拿走的钱。

如果再把期末市值也加进去看,那么到2025年底,这部分来自市场融资所对应持有的建设银行股份,大约占建设银行总股本的39%,对应市值约8268亿元人民币。

换句话说,假设真的有这样一位投资者,自上市以来承接了建设银行全部市场化普通股融资,一路持有不动,期间收取分红,到2025年底为止,那么按资金加权口径计算,他的年化收益率大约是11.9%。

11.9%,放在今天这样的市场环境里看,其实是一个很有分量的数字。

二,与壳牌的对比

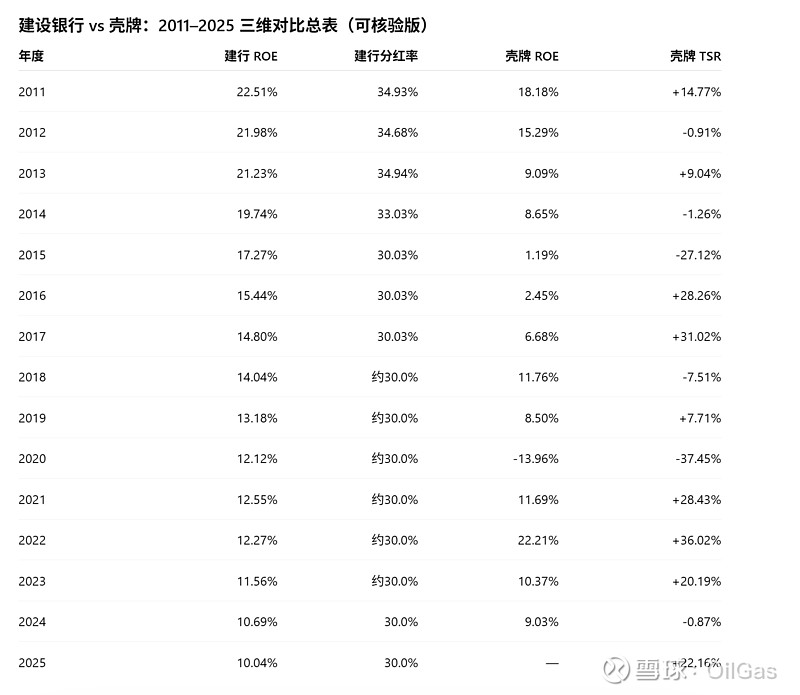

不过,算到这里,我还是觉得不过瘾。于是,我又把建设银行过去15年的净资产收益率,与我的前东家壳牌做了一个对比。

这一比,就更有意思了。

建设银行过去15年最鲜明的特征,是ROE持续下台阶,但分红率却高度稳定。它的ROE从22.51%一步一步降到10.04%,但自2015年以后,分红率基本长期锚定在30%左右。

这意味着,建行为股东创造回报的方式,并不是靠盈利能力不断往上冲,而是靠另一种更厚重、也更朴素的方式:盈利能力虽然缓慢下行,但现金分红稳定,股东可以在一个不算耀眼、却很少失手的框架里,慢慢积累复利。

壳牌则完全是另一种公司。

它的ROE和股东总回报都深受油气周期影响。2020年,ROE是-13.96%,TSR是-37.45%;到2022年,ROE回到22.21%,TSR达到36.02%;2025年,TSR又达到22.16%。这种公司给股东创造回报的路径,不是平的,而是起伏很大,靠的是商品周期、资本回购和更有弹性的股东分配。

如果说建行像是一条宽阔而平稳的大河,那么壳牌更像是一条受季节与天气影响明显的河流,丰枯起伏都很剧烈。

两条路看上去几乎完全不同,但15年走下来,给长期股东的年化总回报却几乎一样。

这件事让我越来越相信:企业为股东创造回报,并没有固定模板。有的靠稳定,有的靠弹性;有的靠高分红,有的靠回购;有的看起来波澜不惊,却把时间变成了朋友;有的波动很大,但只要资本配置得当,长期也能走得很远。

真正重要的,也许从来都不是表面上走的是哪条路,而是它是否真的持续地在为股东创造回报。

三,招商银行

不过,我还是觉得不够。于是又把中国银行里的“无冕之王”——招商银行,也按同样的方法做了一遍统计。

结果发现,自2002年上市以来的24年间,招商银行的资金加权年化收益率大约是14.4%。这个数字比建设银行还高。

如果说建设银行代表的是一种“大行、稳健、低估值、高分红”的回报模式,那么招商银行代表的,就是另一种更难得的东西:更强的盈利能力,更高的资本效率,以及更好的长期内生复利。

也正因为如此,把建行、招行,甚至壳牌这样的公司放在一起看,慢慢就会看明白一件事:

决定长期回报的,不只是分红率,不只是估值,也不只是某一年赚了多少钱。真正决定长期结果的,是这家公司能不能在足够长的时间里,持续而有质量地创造资本回报。

建设银行,它从不喧哗,不讨巧,也没有太多惊人的故事。但它确实在过去二十年里,慢慢地、持续地,把钱还给了股东。这件事,说起来平淡,做起来却很难。

这也许就是段永平先生讲的那句话:

“公司的最终买家只有一个,那就是上市公司自己。”

欢迎讨论