【个股分析】-从年报看东宝与甘李

$通化东宝(SH600867)$ $甘李药业(SH603087)$

【提示】持有相关标的,仅供参考

胰岛素经历过两次集采,东宝与甘李采用不同的报价策略,至25年一季度,已有相对充分数据,能对两家当前及未来发展有所推断(仅从数据角度分析,不对两家公司管理团队评论)。

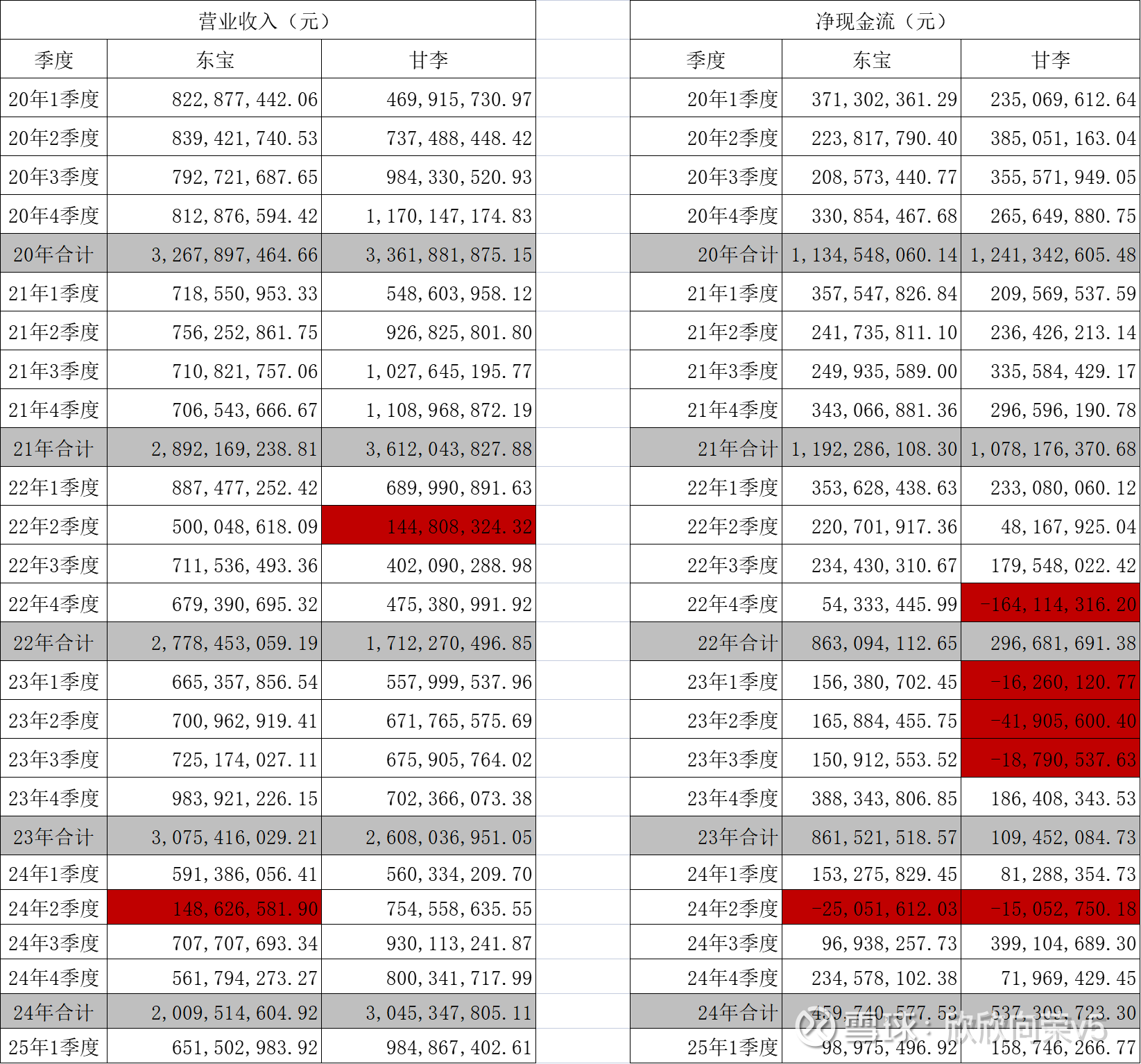

1、2020年至2025年1季度营业收入及现金流变化

(1)甘李21年大胆采用牺牲价格保量策略,目前看正确,经历22年低谷后快速恢复增长,预计25年能恢复至集采前水平。但22-23连续4季度现金流为负,结合23年营业成本增发远大于营业收入增幅,估计与加大营销力度有关。

(2)东宝24年第二次集采背水一战,25年一季度同比有一定增长,但恢复到集采前水平尚需时日。

(3)甘李25年1季度业绩靓丽,有24年4季度业绩调整嫌疑,假设调整2亿至25年1季度,则25年1季度营收同比增长40%,暂时无法判断销售量变化情况,需要后续继续跟踪;

(4)24年1季度及以前,东宝经营性现金流明显强于甘李,25年1季度甘李经营性现金流强于东宝。

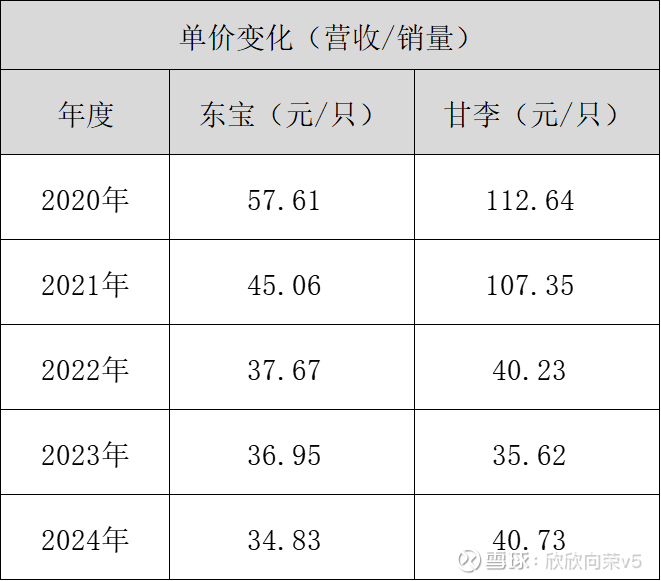

2、产销量变化

(1)产销量上,甘李逐年增长,已达2019年的3倍,在一次集采期间也保持增长。而东宝产销微增。24年甘李产销数据明显优于东宝。24年东宝大比例下降,预计为消化渠道库存;24年甘李微增,是真实增幅放缓?还是调账4季度至25年1季度?

(2)综合单只制剂价格(营业收入/销售量),东宝持续降低,甘李在二次集采后价格提升至22年水平。23年较22年低估计是二代胰岛素和门冬销售占比变化影响;

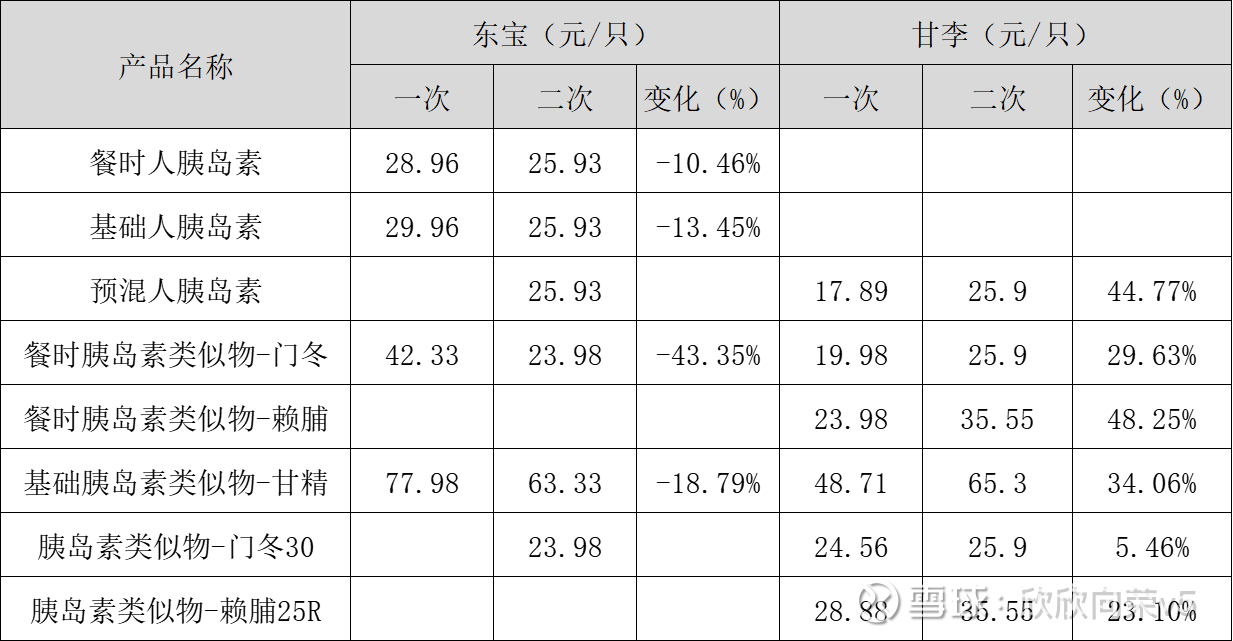

3、集采价格变化

(1)胰岛素类似物价格东宝全面低于甘李,但幅度不明显,对销售影响暂时无法估计;

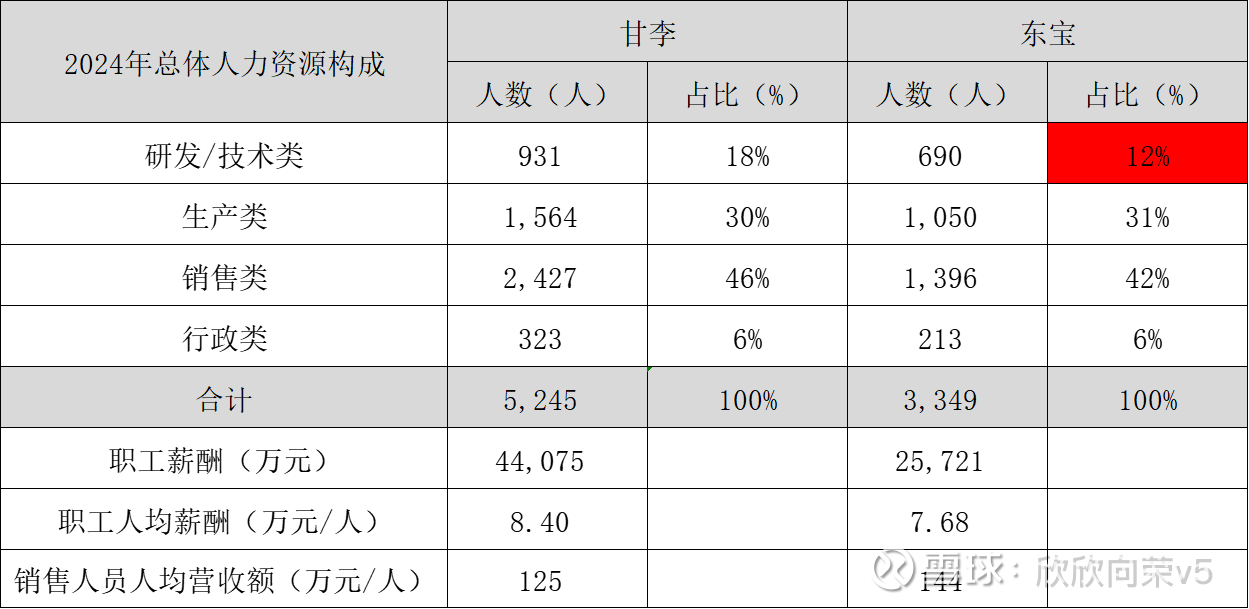

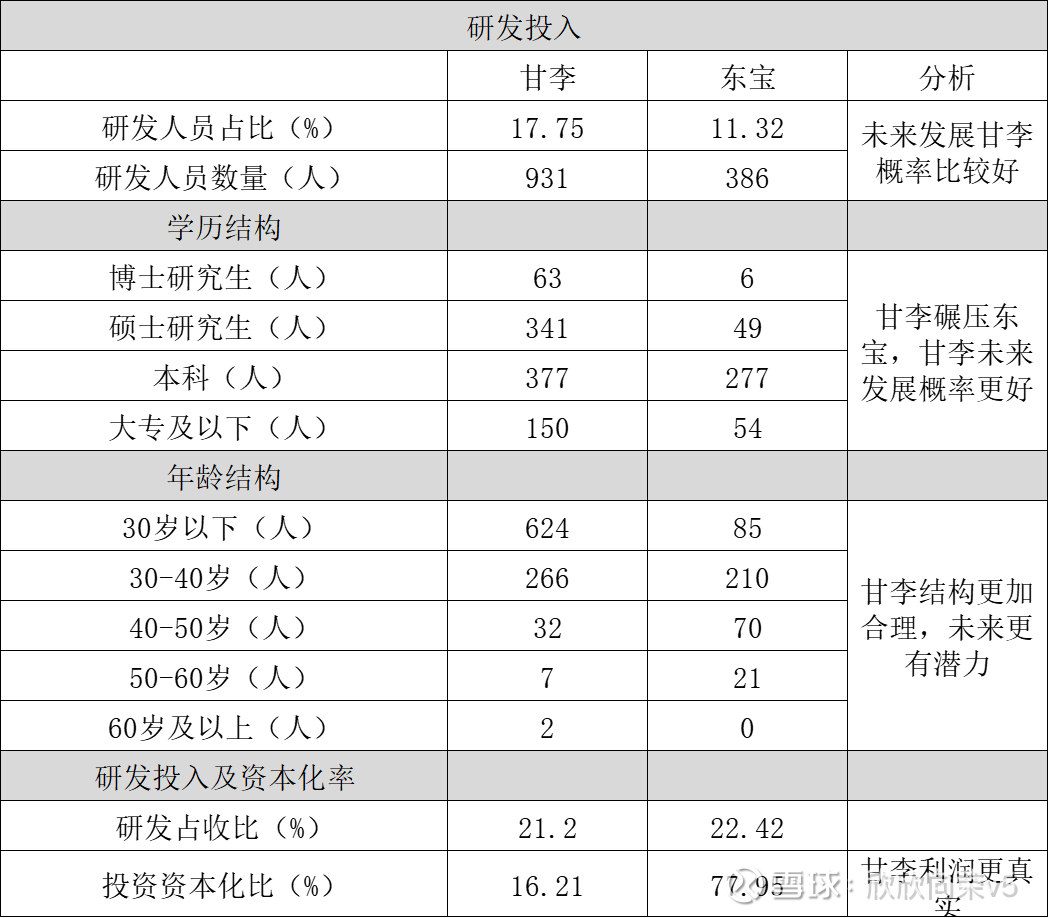

4、人力资源构成

(1)东宝年报前后不一致,技术类统计比研发分类多304人不知道是做什么,取386数;

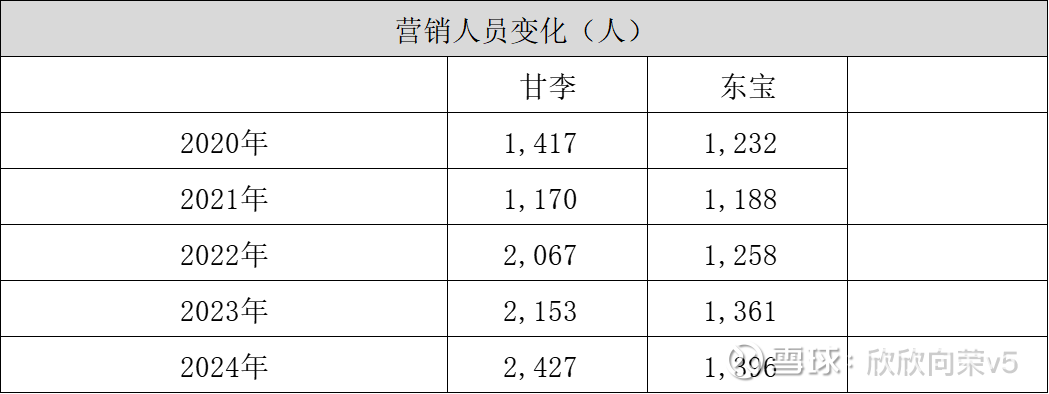

(2)甘李营销人员配置远大于东宝,研发占比、销售占比甘李大于东宝;甘李营销人员经历第一次集采对市场理解偏差导致压缩外,从22年持续加大营销人员,与22-23年现金流变化印证;

(3)东宝营销人员人均营收额大于甘李,预计东宝后期会加大营销人员招聘,配合二次集采抢夺市场;

(4)人均薪酬差异不大,整体有点低;

(5)从研发人员数量、人员知识结构、人员年龄结构等综合分析,东宝已经远远落后于甘李了;

(6)从研发资本化占比上看,东宝资本化占比太高,某种程度有美化当期利润嫌疑;

(7)研发能力的强弱决定了未来发展高度,从概率上讲,新产品的研发及发展潜力,甘李强于东宝;

5、结论

(1)东宝和甘李,加上联邦作为国产胰岛素三巨头,希望都能发展更好,抢占外资市场分额;

(2)历史是历史,未来是未来,两者不能简单划等号,要看发展变化;

(3)由于策略不同,对两家未来发展产生重大影响,当前已显现很明显;

(4)在国家集采、医保控费等诸方面综合影响下,当前业务提供稳稳的可观现金流,悠悠比较强的研发能力及研发布局,大概率未来发展会更好。