正迎来业绩爆发奇点的福瑞股份,未来五年估值模型分析

前言:

MASH赛道研发管线激增导致肝纤维化无创检测迎来新的指数性需求增长

正当罗氏、诺和诺德、礼来这些医药巨头投入巨量资源进行超级竞赛的时候。一家在中国资本市场上曾经名不经传的福瑞股份最近有望迎来业绩大爆发!成为那个站在全球MASH风暴眼的“卖水人”,业绩奇点即将爆发。

随着全球NASH药物研发迎来爆发期,福瑞股份旗下的FibroScan设备作为肝纤维化无创检测的“金标准”,正站在巨大需求爆发的起点上。

2025年8月15日,诺和诺德宣布其司美格鲁肽获得FDA批准用于治疗代谢相关脂肪性肝炎(MASH)伴中重度肝纤维化的非肝硬化成人患者。

这标志着全球MASH治疗正式从“0到1”进入 “1到N”的发展阶段。而在这条充满潜力的产业链上,福瑞股份(300049)作为不可或缺的“卖水人”,正迎来业绩爆发的奇点。

随着近期,美国食品药品监督管理局(FDA)正式致函福瑞股份子公司Echosens,确认接受其基于振动控制瞬时弹性成像(VCTE)技术测量的肝脏硬度值(LSM)作为代谢相关脂肪性肝炎(MASH)临床试验替代终点的意向书(LOI)。

随着2025年9月11日至12日法国巴黎巴斯德研究所召开的会议推动将FibroScan检测纳入常规体检,福瑞股份的增长前景更加明确。

福瑞股份已经事实站在MASH检测需求爆发的风口上——全球在研MASH药物还有200多种,预计都需要用到FibroScan。这个“卖水人”的角色,可能比所有“挖金人”会更加稳定和盈利。

正是基于以上原因,为了更好的投资福瑞股份,笔者建立相关投资模型以指导本人的投资行为。

一、该模型经过多次修订后核心假设

1、 年锚定点:

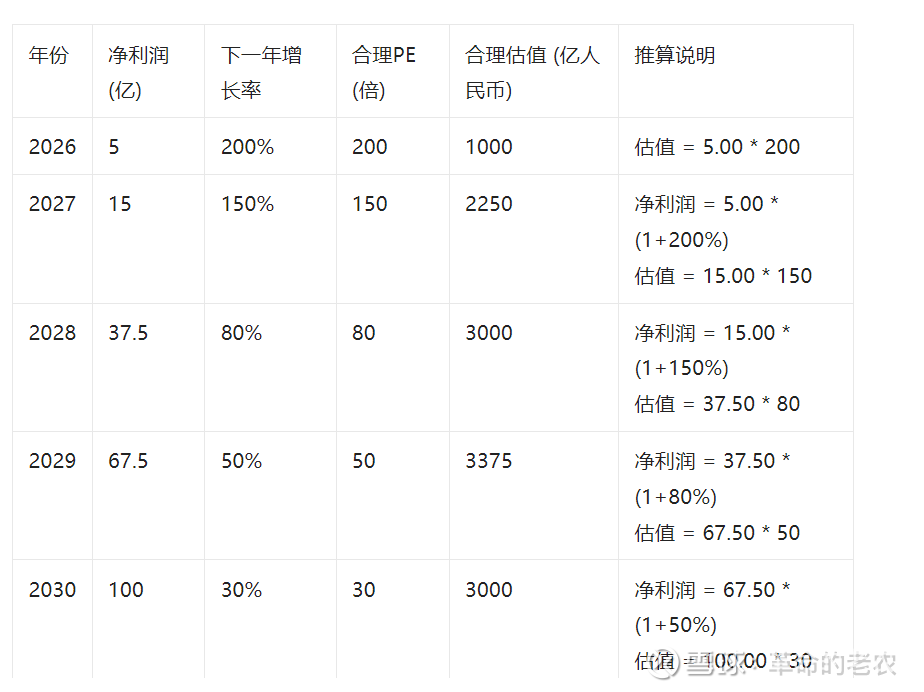

净利润 100亿 人民币。

动态PE为 30倍,因其PEG=1,这意味着市场预期其 2030-2031年的利润增长率为30%。

故,2030年市值 = 100亿 * 30 = 3000亿。

2、净利润基准修正:

2026年净利润:采用笔者预测的 5.00亿(取代之前3.96亿的券商预测)。

2030年净利润: 100.00亿(既定目标)。

3、增长率路径假设(关键修订):

为保证从2026年的5亿平滑增长至2030年的100亿(4年20倍),并最终过渡到30%的永续高增长,需要设定一个逐步放缓的增长率路径。

2026-2027年增长率: >150%,取 200% 以体现爆发性增长。

2027-2028年增长率:增速略有放缓,假设为 150%。

2028-2029年增长率:增速继续放缓,假设为 80%。

2029-2030年增长率:增速接近长期水平,假设为 50%。

2030-2031年增长率: 30% (由2030年PE=30且PEG=1决定)。

二、净利润与估值推算(单位:亿人民币)

三、分析与结论

估值路径分析:笔者新的估值模型描绘了一条更为合理的价值成长曲线。

高速增长期(2026-2027):公司享受200倍和150倍的超高PE,估值从1000亿快速提升至2250亿,驱动力是净利润的爆发式增长(200%、150%)。

增长换档期(2028-2029):随着增速放缓至80%和50%,市场给予的PE也逐步降至80倍和50倍。此阶段,净利润的绝对值增长成为推动市值上升的主要动力,估值在3000-3375亿间见顶。

成熟增长期(2030):增长率稳定在30%,PE稳定在30倍,市值维持在3000亿的平台。估值顶峰出现在2029年(3375亿),反映了市场对下一年增速放缓(50%->30%)的预期所进行的PE压缩。

关键前提与风险:

增长假设的挑战:此模型的核心是2026-2027年连续200%和150%的净利润增长。这需要福瑞股份的全球市场拓展、设备装机量、付费检测次数以及与新药研发巨头的合作全部取得巨大成功,任何一环不及预期都会导致估值大幅下修。

市场预期的管理:高估值依赖于市场持续相信公司的成长故事。一旦业绩增速放缓,即便绝对值仍在增长,也可能面临“杀估值”的风险。

长期目标的实现:100亿净利润目标要求公司从2026年到2030年保持高达82%的年复合增长率(CAGR),这是一个极具雄心的假设。

四、建议:

该模型是基于笔者设定的乐观参数下的理论推演,展示了最佳情景。

投资者应逐季跟踪业绩报告,重点验证营收增长率、毛利率、装机量、单台产出等关键运营指标,以判断高增长假设的可行性。

密切关注全球MASH药物审批和商业化进展,这是公司价值爆发的核心催化剂。

此修订后的模型逻辑完全自洽,严格遵循了PEG估值原理和笔者提供的新参数。

五、说明:

该模型相关数据均处于笔者独立预测和估算,只作为笔者本人投资研究使用,对其它投资者来说只能作为参考,不作为业绩和市值估值的实际指引。

投资有风险,决策需谨慎。

我是热谈哥和革命的老农

欢迎大家关注和评论