惠泰医疗(机会已来)

这次学习一篇惠泰医疗。

一:知识学习

随着国内以及全球人口老龄化的加剧,对身体健康和疾病治疗的需求量越来越高,新药的研发、医疗器械的进步不仅仅是行业空间的增长,还是改变人类寿命的科学进步。

心脏是人类生命的动力源泉,有任何的损伤就会给生命带来严重的疾病或者并发症;

心脏的跳动是由电活动控制的,心脏里有一些特殊的细胞,它们能产生微小的电流,这些电流像接力棒一样传递下去,让心脏的各个部分有规律地收缩和舒张,把血液泵到全身。

医生可以用电生理的方法来检查身体的健康状况,比如,心电图(ECG)可以检查心脏的电活动,看看心脏有没有问题;脑电图(EEG)可以检查大脑的电活动,帮助诊断癫痫等疾病。

电生理主要研究生物体里各种电活动的现象和机制,打个比方就像我们身体里有很多电线和电池,这些电活动帮助我们的身体正常工作,在医学、生物学等领域非常重要,帮助我们理解身体里很多基本的生理过程,还能帮助医生诊断和治疗疾病;

电生理主要用于治疗心律失常;心脏的电活动异常,会导致心跳的频率、节律、起源点发生改变,常见的类型为房颤、房扑、室上性心动过速、室性心动过速、心室颤动;

电生理的治理方法与原理:

导管消融术:通过导管将射频能量、冷冻能量或脉冲电场能量传递到心脏的特定部位,破坏异常的电活动路径,从而恢复正常的心律,对许多类型的心律失常(如房颤、室上性心动过速)有较高的成功率;

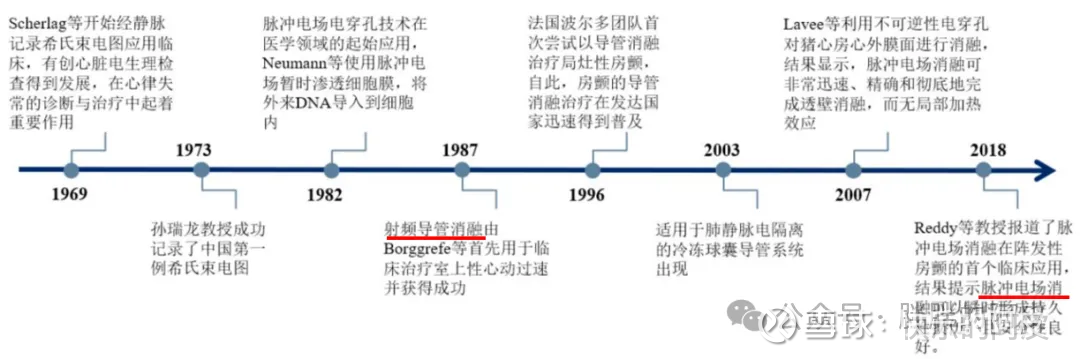

上图为心脏电生理的迭代历史;

心脏起搏器:用于治疗心动过缓(心跳过慢),通过电脉冲刺激心脏,维持正常的心跳节律;

植入式心律转复除颤器:用于治疗危及生命的心律失常,如室性心动过速和心室颤动;

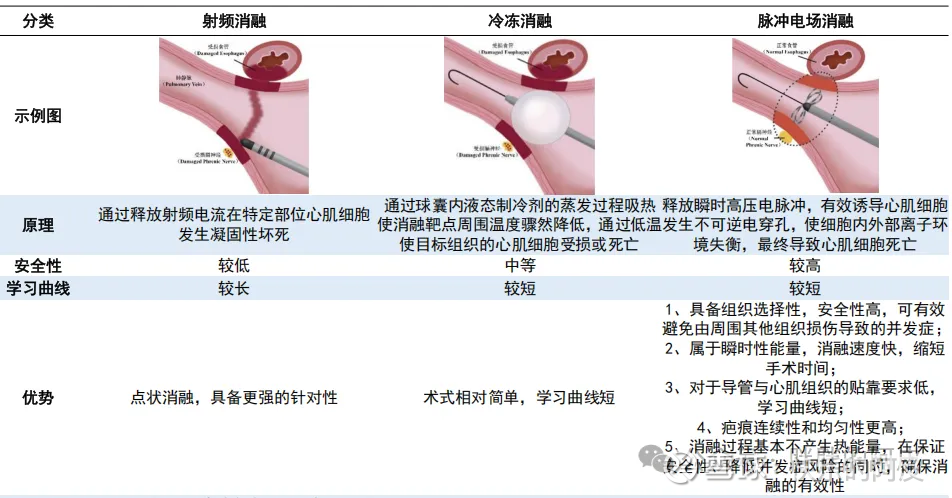

主要介绍一下导管消融术的三种方法(射频+冷冻+脉冲):

射频消融:传统消融技术,利用射频能量产生的热量破坏异常组织,可能会对周围组织(如食管、膈神经)造成的损伤;

冷冻消融:快速将组织冷冻至极低温度(通常-40℃到-80℃),再缓慢解冻,从而破坏靶组织,最终导致细胞死亡和组织坏死,通常需要较长的时间,冷冻消融的穿刺路径选择相对较少,在某些复杂解剖位置的病灶治疗中可能会受到限制;

脉冲电场消融(PFA):通过电脉冲在细胞膜上制造微小孔洞,当能量足够时,这些孔洞会导致细胞不可逆的损伤,最终破坏异常的心脏组织,安全性高,不会导致局部组织的热损伤,效率高、速度快、成功率高,一种新兴的非热能消融技术,在心律失常治疗中展现出了显著的优势,未来的主流方向。

三种导管消融术的对比汇总,如下图:

总结分割线:电生理是用来监测、诊断、治理心率失常的重要手段,其中导管消融术为重要的方法,射频、冷冻为传统技术,增对特殊的领域具备一定的优势,脉冲PFA为新兴技术,因为它的各种优势逐步成为心律失常微创治疗的新选择,也将会成为了未来最主流的方式。

电生理国内进入的比较晚,当前以外资为主导:

国际大厂:

强生(美国):凭借其Biosense Webster品牌,在电生理市场占据领先地位,其CARTO® 3系统是市场上最先进的心脏三维标测系统之一,具有丰富的功能模块和广泛的临床认可,市场份额长期处于高位;

雅培(美国):其EnSite系统也是主流的三维标测系统之一,雅培通过不断升级产品和技术,如推出EnSite™ X EP标测系统,保持了较强的市场竞争力,市场份额仅次于强生;

波士顿科学(美国):近年来市场份额增长迅速,尤其是其FARAWAVE脉冲场消融导管自2024年获批后,迅速成为市场收入最高的产品线,有望进一步提升其市场份额,甚至可能超越强生成为市场领导者,Farapulse是全球首款获得CE认证的PFA产品,2024年11月在中国获批上市;

美敦力(美国):在电生理领域也占据重要地位,PulseSelect脉冲场消融系统于2020年1月获批FDA,2025年3月在中国正式上市,该产品凭借美敦力强大的销售团队和市场推广能力,迅速占据市场份额;

国内市场:

惠泰医疗:PFA产品于2025年2月在第十届亚洲心律失常峰会上发布,凭借其在电生理领域的技术积累和市场推广能力,迅速在PFA市场占据一席之地。

微电生理:微电生理参股公司商阳医疗的PFA产品于2025年3月获批,该产品正处于市场试用推进和准入期;

锦江电子:国内首家获批的PFA企业,其LEAD-PFA心脏脉冲电场消融设备于2024年获批,2025年,锦江电子推出第二代脉冲消融导管,进一步完善了心律失常脉冲消融解决方案;

玄宇医疗:玄宇医疗的PFA产品于2025年7月获批,并在第二十三届心房颤动学术会议上举办上市会。

艾科脉:艾科脉的PFA产品于2025年5月在第二十五届中国心律学大会上正式发布。

总结分割线:在新兴技术PFA,国内与国际大厂基本同时起步,技术差距不大,有望实现弯道超车。

随着老龄化的加剧,国内心脏电生理器材也迎来了快速增长:

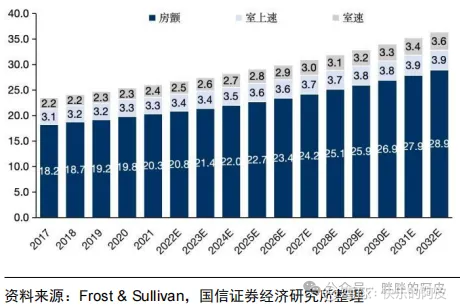

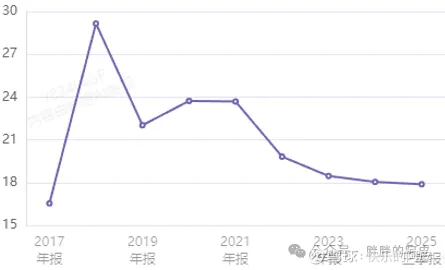

我国心动过速人数及预测(百万人),如下图:

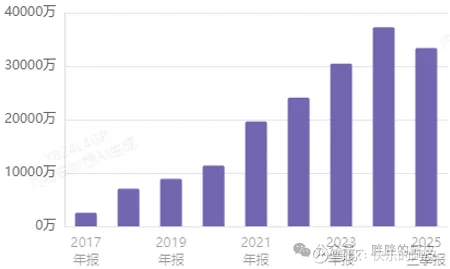

我国心脏电生理手术量(万例),如下图:

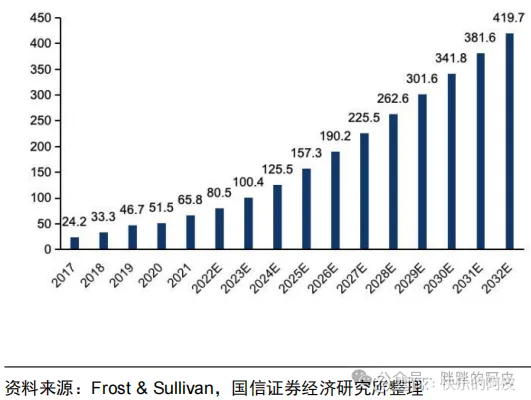

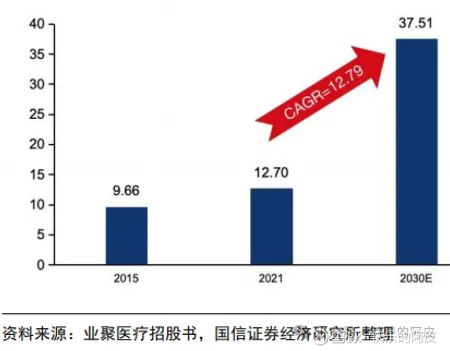

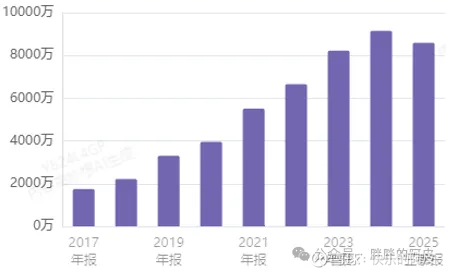

我国心脏电生理器械市场规模(亿),如下图:

心脏电生理未来复合增速15%,其中PFA预测未来复合增速43%,2032年有望达到163亿元。

惠泰医疗、微电生理因设备、耗材、标测系统、记录仪等全方面、系统性布局,在国内可以称为电生理双雄;

当前PFA尚未被纳入国家层面的集采目录,不过,有迹象表明PFA可能会在未来逐步进入集采范围,未来随着集采的扩大和政策的导向,国产PFA会进一步扩大国内市占率。

继续学习:

再来看下人体血管类疾病,人类很多病症是因为饮食不健康,会导致血管堵塞等问题引发严重的病症,这种状况是一直以来都会有的,只是现今生活条件越来越好了,吃的东西也越来越油腻,问题会更严峻一些,所以血管堵塞类病症也越来越多,比如冠脉堵塞就会引发冠心病、心绞痛、心肌梗死,颈动脉堵塞引发脑梗塞、中风,等等,有很多很多病症;

慢性调理类的可以吃些中药,比如以岭药业的通心络,各类品牌的丹参片等等,都具有疏通各类的血管,长期服用对身体是有巨大的帮助。

但是中药毕竟是属于调理类的,是个慢过程,有些比较紧急需要立竿见影的,那还是得西医出手,上各种器械进行血管疏通,这种就要对症下药,针对每种血管进行不一样的治疗:

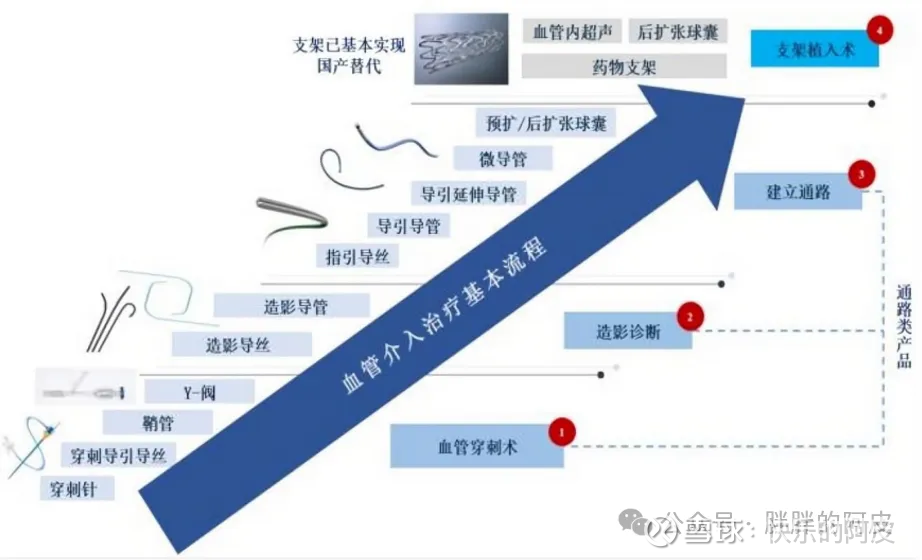

于是就有了血管介入医疗手法,是一种通过导管等微创技术在血管内进行诊断和治疗的手术方法,广泛应用于多种血管疾病:

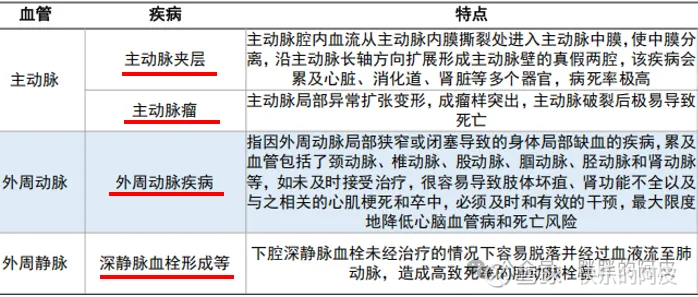

人身上血管非常多,就不一一介绍,大致可以分为冠状动脉介入、主动脉介入、脑血管介入、外周血管介入、肺血管介入、肾血管介入、肿瘤介入治疗、静脉介入、心脏介入等等类型;

也是因为人类血管的各种特性,会导致医疗难度的不一样:

就比如主动脉介入:主动脉弓部结构复杂,有多个重要分支(如头臂干、左颈总动脉、左锁骨下动脉),这些分支动脉的存在使得手术操作空间受限,增加了手术难度,此外,主动脉壁的弹性纤维成分多,血流压力高、流速快,管壁位移和变形幅度大,这些特点使得主动脉介入手术的操作更加复杂,所以主动脉介入手术需要更先进的设备和技术支持;

冠状动脉介入:冠状动脉的解剖结构相对简单,主要分支包括左冠状动脉(LCA)和右冠状动脉(RCA),且血管相对细小,手术操作空间相对较大,难度相对较低,所以设备也相对成熟;

等等等。。

随着技术的慢慢提升,主动脉介入国产化率也超过了50%,冠状动脉介入已经基本实现国产替代,特别是冠脉支架国产化率已经达到80%,导丝、导管实现国产化率实现70%。

这次主要来学习一下冠状动脉介入:

冠状动脉介入手术,也叫为PCI,冠状动脉是给心脏供血的血管,就像给心脏输送燃料的管道,如果冠状动脉堵塞,心脏就会缺血,导致心绞痛甚至心肌梗死,PCI手术就是通过皮肤上的小切口,将导管插入血管,直达病变部位进行治疗。

具体步骤:

穿刺:医生在手腕(桡动脉)或大腿根部(股动脉)的动脉上进行穿刺,插入一根细长的导管。

造影:通过导管注入造影剂,利用X光成像显示冠状动脉的狭窄或堵塞情况。

导丝引导:通过导管送入一根更细的导丝,导丝在血管内穿行,帮助导管到达病变部位。

球囊扩张:如果发现冠状动脉狭窄,医生会通过导管送入一个球囊,将狭窄的血管撑开。

支架植入:在狭窄部位植入支架,支架会像支架一样撑开血管,保持血管通畅,恢复血流。

PCI手术的耗材需求:

PCI手术器械主要包括冠脉支架产品和冠脉通路产品,其中的穿刺、造影、导丝导引这个过程是建立通路的重要过程,就像给PCI手术建立了一条通道,使用的到的耗材就是通路类产品;

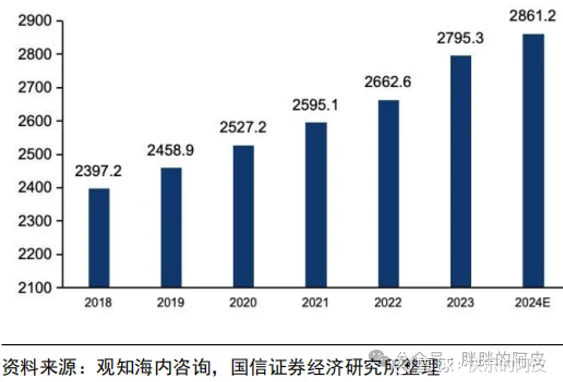

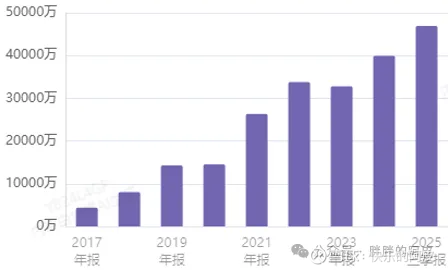

我国冠状动脉疾病患者人数(万人),如下:

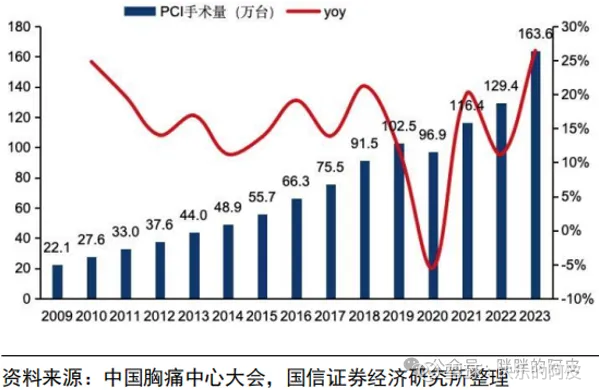

我国PCI手术量(万台):

我国PCI器械市场规模预测(亿美元):

我国冠脉通路类产品市场规模(亿):

2024年冠脉通路类产品国产厂家占比21.5%,随着集采,国产化率将会进一步提升。

国际大厂:

雅培(美国):全球冠状动脉介入医疗器械市场的领导者之一,凭借全面的产品组合、强大的研发能力和广泛的全球分销网络,占据显著市场份额;

美敦力(美国):在冠状动脉介入领域具有强大的市场地位,特别是在导管和导丝等辅助器械领域;

波士顿科学(美国):以强大的品牌影响力和巩固的客户群,在冠状动脉导丝市场中占据领先地位;

泰尔茂(日本):在导管和导丝等辅助器械领域具有较强实力;

Asahi Intecc(日本):在微导管领域具有创新设计,其产品在全球市场具有一定的竞争力;

国内大厂:

惠泰医疗:冠脉通路产品线覆盖了PCI手术前三个重要步骤所需的产品,产品线齐全,创新产品多,如导引导丝、微导管、球囊等,拥有冠脉导引延伸导管和薄壁鞘等国产独家产品,锚定球囊扩张导管为国内首个采用球囊锚定方式进行导管交换的创新医疗器械,冠脉通路产品陆续纳入集采目录,实现快速放量,从中受益明显;

微创医疗:冠脉支架市场一哥,业务管线丰富,涵盖多种冠脉介入器械,在冠脉通路器械领域,产品线相对单一,集采收到一定的利润影响。

乐普医疗:国内冠脉介入领域的领军企业之一,冠脉支架和冠脉通路产品在国内市场具有一定的份额;

瑛泰医疗:在冠脉通路器械领域具有一定的技术实力和市场份额;

总结分割线:随着老龄化、社会的进步发展,PCI手术慢慢放量增长,其中通路类产品国产替代空间较大,随着集采的全面覆盖,国产率进一步提升,惠泰医疗凭借通路类产品的品类齐全、创新产品校对,在集采中快速放量,明显受益。

继续继续:

再学一下外周血管介入:

外周血管是指除冠状动脉和脑血管以外的其他血管,包括四肢血管(如股动脉、腘动脉)、腹部血管(如肾动脉、肠系膜上动脉),跟冠状动脉介入原理差不多,都是通过皮肤上的小切口,将导管插入血管,直达病变部位进行治疗;

需要用到穿刺、造影、导丝引导、球囊扩张、支架植入等等。

外周血管疾病特点:

外周血管介入种类比冠脉介入种类更多:

国内大厂:乐普医疗、归创通桥、心脉医疗、先瑞达医疗、先健科技、鼎科医疗、惠泰医疗等等。

国产企业在技术创新方面不断取得突破,部分产品已达到国际先进水平,集采政策提高国产市场渗透率,推动国产替代进程。

总结分割线:随着老龄化的加剧,各类疾病的治疗突破都存在巨大的增长空间,这次主要学习的是电生理、血管介入、外周血管介入相关的一小部分知识,生命科学是个很神奇的东西,也是人类会一直探索的过程,涉及到行业及产业会非常大,慢慢来吧,但是不管哪一块,未来的增速和空间都会非常的大,特别是在国内,老龄化未来会快速增长,具体可以看前面的篇章知识学习华润三九。

这次我们主要来学习一下惠泰医疗。

二:惠泰医疗 业务分析

官方介绍:专注于电生理和介入类医疗器械的研发、生产和销售的高新技术企业,已形成了以完整冠脉通路和心脏电生理医疗器械为主导,外周血管和非血管介入医疗器械为重点发展方向的业务布局;

翻译一下:主要产品是心脏电生理和冠脉通路,心脏电生理目前主推PFA,冠脉通路产品造影导管、造影导丝、血管鞘、导引导丝、导引导管、微导管、球囊导管、延伸导管等,因与冠脉通路原理接近,也涉及到外周外血管介入、非血管介入等产品;

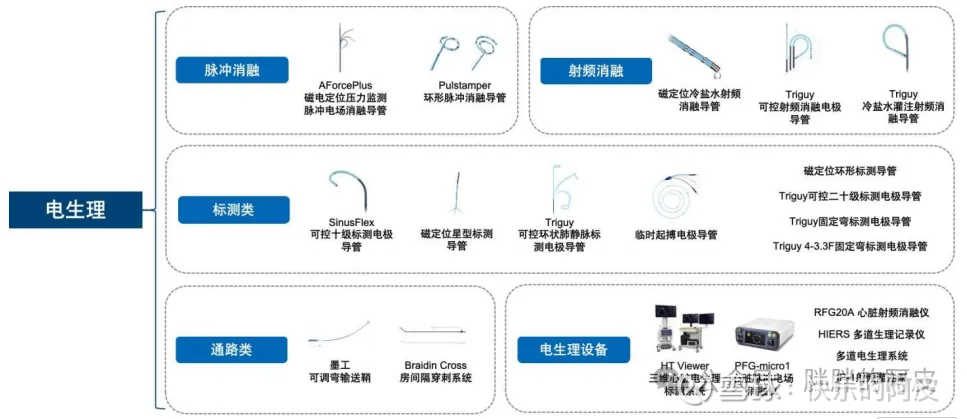

公司电生理业务:

公司电生理产品包括电生理设备与耗材两部分,设备主要有三维心脏电生理标测系统和多道生理记录仪等;耗材包括电生理电极标测导管、射频消融电极导管和脉冲消融导管等产品,其中电生理电极标测导管、射频消融电极导管均为国内首家获得注册证的国产产品,同时被科技部认定为国家重点新产品、被深圳科工贸信委认定为深圳市自主创新产品。射频消融导管被广东省科技厅认定为高新技术产品。公司的漂浮临时起搏电极导管为该类别国内首个获得注册证的国产产品。

2024 年12 月,公司电生理产品 AForcePlusTM 导管、PulstamperTM导管、心脏脉冲电场消融仪获批上市,标志着公司正式进入房颤治疗领域。2025 年上半年,公司的磁定位星型标测导管、电定位可调弯鞘管、磁定位十一极标测导管等多款产品陆续获得注册证,有效完善了房颤手术的三维标测导管及可视化通路解决方案。

2024 年底获得的磁定位压力感应消融导管的注册证,打破进口厂家在房颤治疗中的垄断地位。

2025 年 2 月,公司磁定位线性压力PFA导管和磁定位环形PFA导管的成功上市标志着公司在房颤消融治疗领域取得重要进展,为临床治疗提供了新的可靠选择,也推动了该领域技术的进一步发展。

公司专注于核心 PFA 产品的准入与增长,并在全国多家头部中心完成 PFA 产品的准入及常规开展工作。同时,国内电生理传统三维非房颤手术仍在加速推进。

传统的标测和通路产品中,公司可调弯十极冠状窦标测导管在该品类细分市场中维持领先份额;

公司成为全球首个同时拥有线形/环形磁电定位脉冲消融导管、心脏脉冲消融仪和配套三维标测系统,可实现三维脉冲消融整体解决方案的企业;

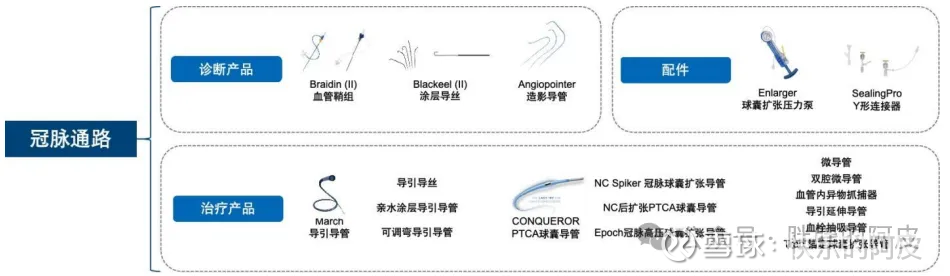

公司冠脉通路业务:

公司冠脉通路产品主要包括造影导管、造影导丝、血管鞘、导引导丝、导引导管、微导管、球囊导管、延伸导管等;

其中冠脉薄壁鞘(血管鞘组)为国产独家产品;

微导管(冠脉应用)和延伸导管为国内首个获得注册证的国产同类产品;

锚定球囊扩张导管是国内首个导引导管内采用球囊锚定方式进行导管交换的创新医疗器械,用于冠状动脉粥样硬化等疾病导致的冠状动脉狭窄介入手术治疗;

预塑型导丝为国内首创预先塑弯的导丝,可减少临床操作时间,减少头端人为操作误差,提升临床手术便利性;

冠状动脉高压球囊扩张导管,其耐高压特点可有效应对钙化病变,同时因为其优异的通过性,可在切割球囊、冲击波球囊中通过困难的病变,为临床提供新的解决方案;

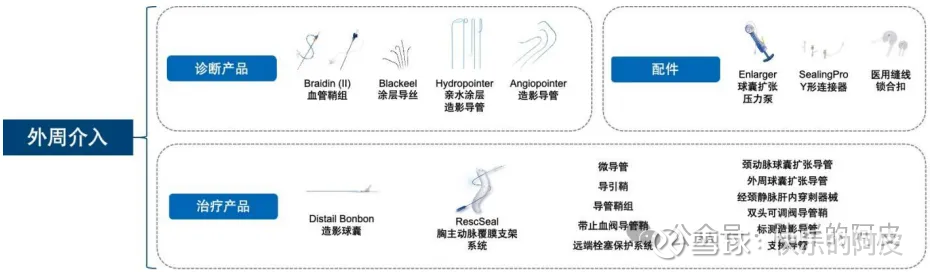

公司外周介入业务:

公司取得了支撑导管、外周球囊导管等注册证,与公司的导引导丝、导引鞘等通路器械,形成了下肢介入手术通路完整解决方案;

公司可调阀导管鞘为国内唯一取得国内注册证书的同类产品,可有效解决临床在更换器械时的痛点,在市场上获得了广泛的认可。

公司也成功取得胸主动脉支架注册证,弥补了公司在该治疗领域的不足;

在肿瘤介入领域,国产替代有序推进;

微导管、造影套件等已确立显著竞争优势;

未来 3- 5 年,随着公司在研产品陆续上市,公司与外资品牌的差距将进一步缩小;

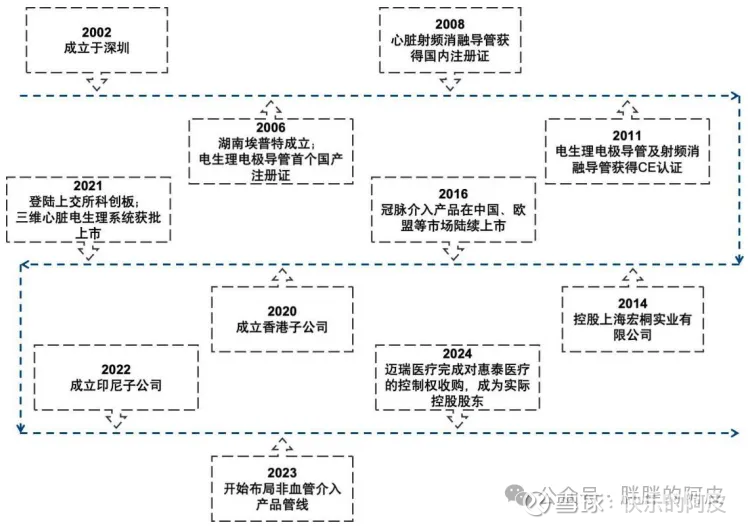

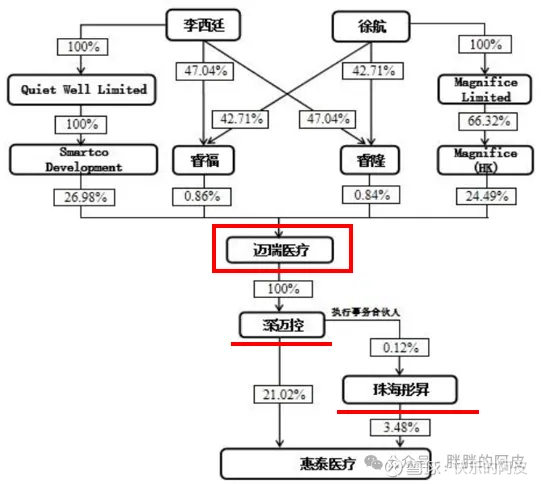

公司发展历程:

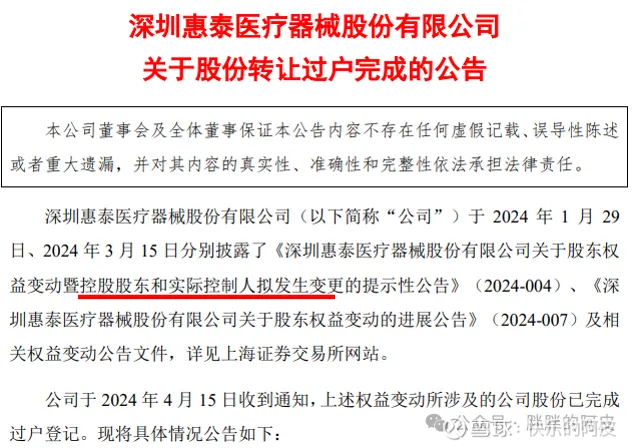

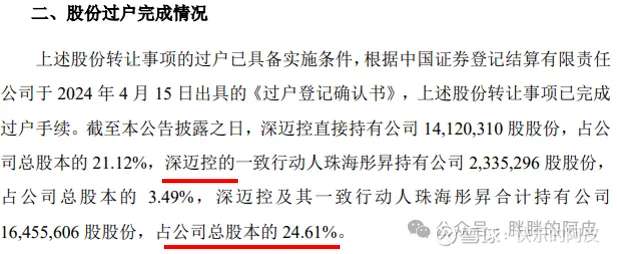

2024年迈瑞进入,成为实控人,对惠泰进行了控股。

公司子公司湖南埃普特主要负责冠脉通路产品、外周血管介入产品及 OEM 产品的生产;

上海宏桐主要负责电生理设备的生产;

惠泰观澜分公司主要负责电生理类耗材的生产;

湖南依微迪主要负责非血管介入产品的生产;

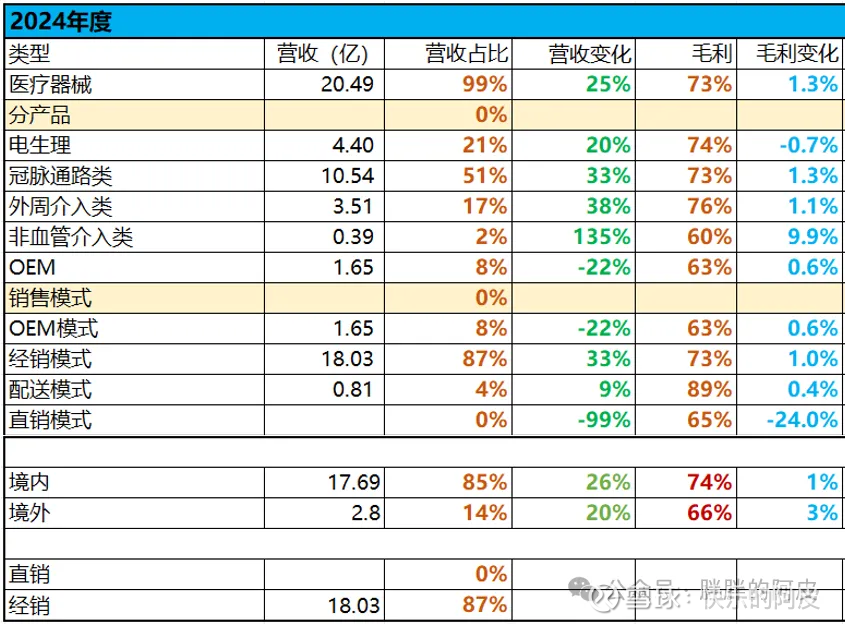

2024年业务构成:

电生理业务占比21%,冠脉通路产品占比51%,外周介入占比17%,2024年电生理增长20%,比其他的慢一些,2025年随着PFA的推进,后续增速会变快;

非血管类产品占比较小,刚开始起量,OEM业务下滑比较多。

经销模式占比87%,境外收入占比14%,主要还是以国内的国产替代为主,未来随着产品竞争力的加强还有迈瑞的加持,未来海内外均会获得不错的市场空间。

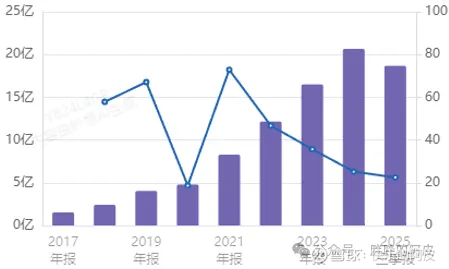

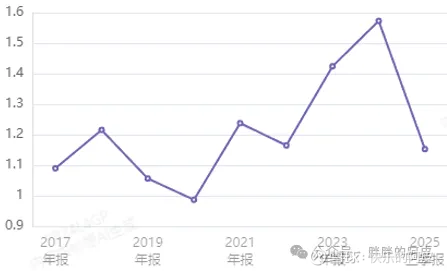

营收情况:

这几年的冠脉通路集采对惠泰是一个促进获得市场占有率的机会,以价换量,营收一路上涨。

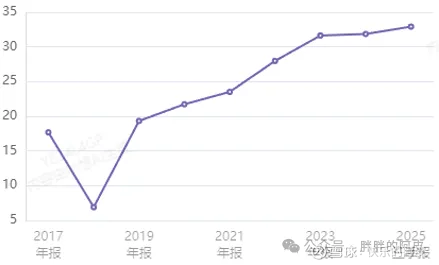

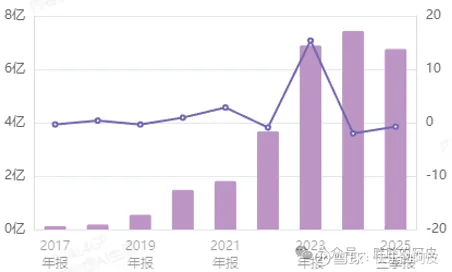

毛利情况:

随着产品的多元化,电生理和外周血管介入的放量,毛利开始逐年上升。

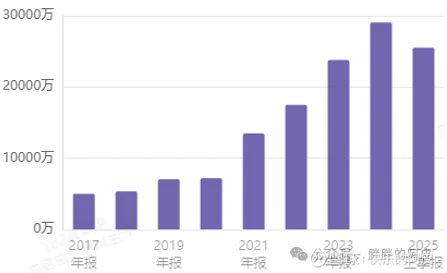

净利情况:

净利率也是慢慢变好,近几年稳定在30%以上,2025年3季度因为研发费有所上升,净利为30%,资本市场不是很认可。

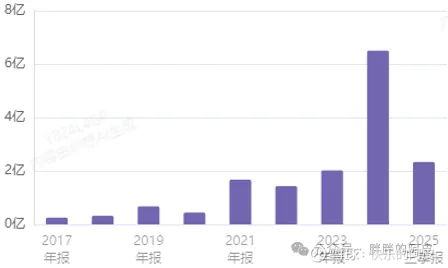

研发费情况:

医疗器械也是个高研发的行业,要时刻保持产品的领先,研发费每年20%左右增长。

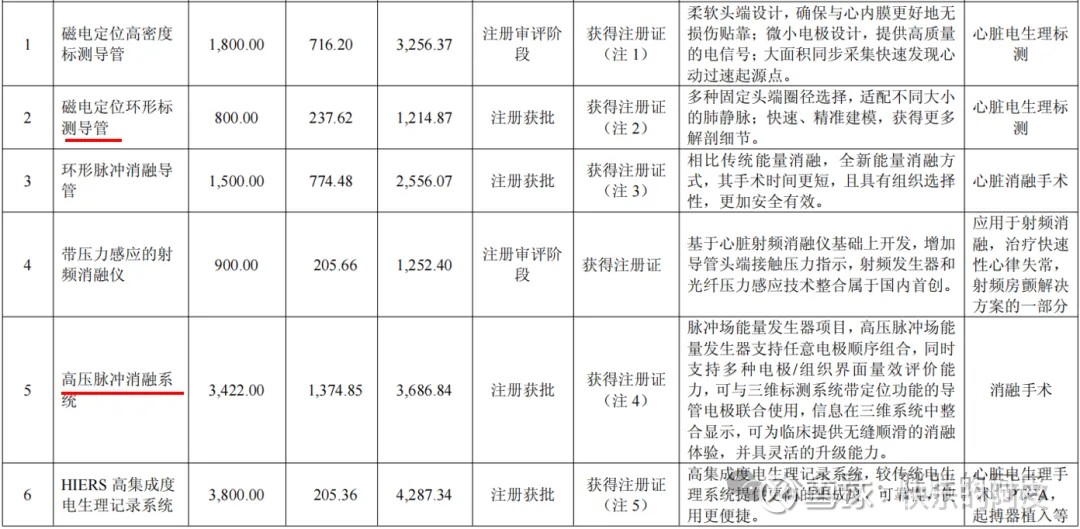

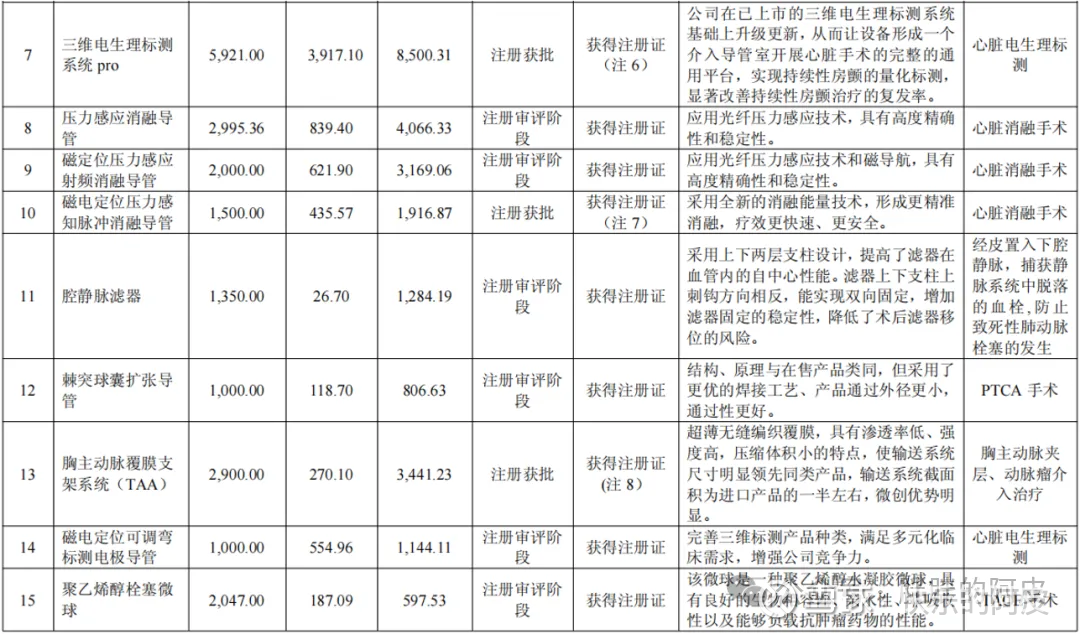

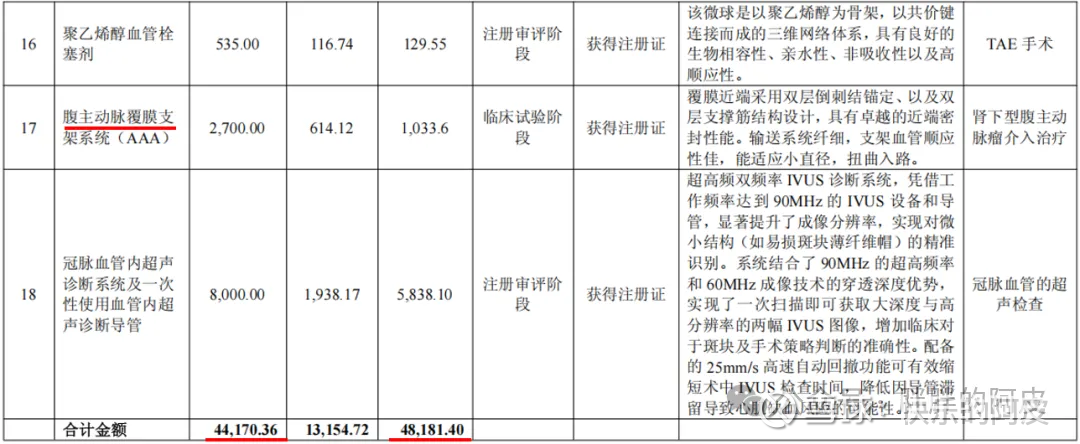

看下研发的东西:

销售费情况:

对于医疗器械,打通医院体系和宣传培训是非常重要的。

管理费情况:

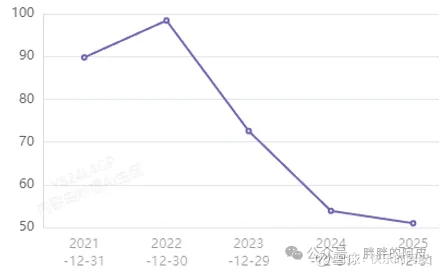

存货情况:

存货相对来说也较高,但是医疗器械比科技类产品好很多,不会淘汰的太快,2025年存货进一步提升。

经营净现金流情况:

资本开支情况:

可以看出来自由现金流一直都很好,2024年因为扩张生产设备、厂房等,购置了土地资产、设备资产等,资本开支较高,整体上还是非常的稳健,账面现金还是较为富裕的。

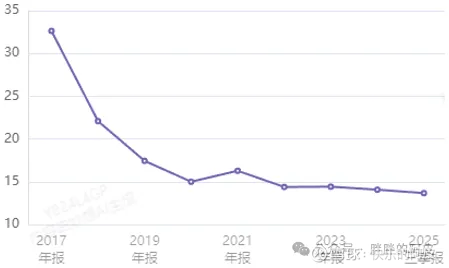

估值情况:

公司的估值一直在高位,近期因为研发费的提升,而且公司明确为了提升产品竞争力,研发费会保持,所以资本市场不是很认可,这必然是带来了一个好机会。

分红情况:

分红比例都是30%不到,偏差一些。

总结:主要业务PFA电生理、冠脉通路产品、外周血管通路产品,这几项业务国产替代和增速都非常快,非常具备想象空间,几种通路产品又都是耗材类产品,又处在国内老龄化周期,非常具备想象空间,特别是迈瑞的入驻,销售渠道的进一步打开,可以用起飞两字来形容,最近又因为研发费的增加资本市场不太认可迈瑞的这种做法,所以估值有所回落,这是一个非常难得的机会。

三:股权结构

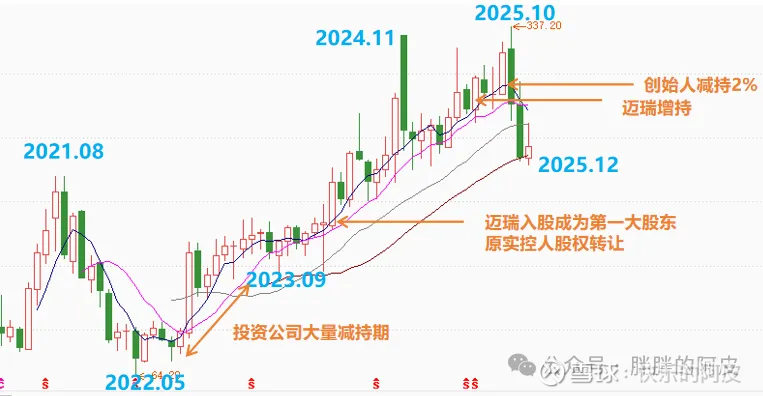

迈瑞2024年入股成为实控人,原始创始人为第二大股东。

迈瑞当时的入股价格约为220元/股,后来增持的股价是248元/股。

董事长介绍:

葛昊是深圳惠泰医疗器械股份有限公司的董事长。

性别:男,出生日期:1984年3月,国籍:中国

学历:硕士研究生,毕业于中国药科大学生物工程专业

2008年加入深圳迈瑞生物医疗电子股份有限公司(迈瑞医疗),历任战略发展专员、投资经理、高级经理、集团战略发展副总监、集团战略发展总监等职务。

曾兼任迈瑞医疗控股子公司多个重要职务,包括上海长岛生物技术有限公司董事长、苏州迈瑞科技有限公司董事长、深圳迈瑞动物医疗科技有限公司董事等。

2024年4月至今,担任惠泰医疗董事长。

创始人简介:

成正辉是深圳惠泰医疗器械股份有限公司的创始人之一。

姓名:成正辉,性别:男,出生日期:1964年12月

国籍:中国

学历:硕士研究生,毕业于中国科学院金属研究所

早期工作:1988年毕业后,成正辉先后任职于深圳东部开发(集团)有限公司、深圳嘉云电子有限公司等。1999年7月至2001年4月,担任先健科技(深圳)有限公司总经理。

创业经历:2002年,成正辉创立了深圳市惠泰医疗器械有限公司(惠泰医疗的前身),专注于电生理与血管介入医疗器械领域。2006年,他将主要生产基地迁至湖南湘乡经开区,成立全资子公司湖南埃普特。

上市与职务变动:2201年1月,惠泰医疗成功在科创板上市。2024年4月,成正辉因工作调整辞去董事长职务,但仍担任副董事长及总经理。

2022年之后资本市场一路向上,迈瑞入股后进一步上升,2025年创始人减持迈瑞进一步增持,近期资本市场有所回调。

四:2024年财务分析

迈瑞实控人,提供跟优质的销售渠道和资金。

基本为经销模式,应收款较好,应付一般,账面有钱也没必要欠款,存货偏高,在医疗器械领域应该问题不大,固定资产6.2亿优质范围之内。

无形资产2024年购买了些土地资产合计4亿,问题不大,商誉基本没有。

2024年现金充裕,公司自由现金流一直很好,只是2024年进行了大笔扩张,整体也问题不大,经营现金流和销现比都可以。

2024年综合毛利72%,随着电生理和外周血管介入提升,2025年毛利进一步提升,销售净利35%非常高,2025年3季度研发费提升销售利润率下滑到32%,其他都问题不大,合理范围之内。

2024年研发人员增加了16%,2025年应该进一步增加,提升公司产品力,走向国产替代领先地位,ROE26%,资产负债率14%都是非常的不错,人均利润也可以,分红偏低一些,境外销售占比13%。

除去前十大股东人均持股236万,全是大户。

综合评分77.3分。

五:投资建议

(2026年01.04记录)

预测2025年营收25.5亿,归母利润8.2亿,估值42,PS13.5。

随着未来人口老龄化的加剧,特别是国内人口老龄化,医药、医疗器械等相关行业将会迎来一个非常大的周期,至少是十年以上的周期,创新药、中药、医疗器械都是有机会的,这次我们看的主要是电生理、冠脉通路、外周血管通路等,这些一直以来都是被美国几家巨头占据大部分市场,随着国内技术的突破和集采的政策导向,国产化率未来也会一步一步的提升,就像冠脉通路集采,惠泰实现以量换价,市占率进一步提升,未来外周边血管通路、PFA都会进入集采,如果能拿下这些国产替代空间,未来的市场空间会进一步突破;这些产品基本又都是耗材类、通用性产品,毛利、净利、未来市场空间都非常不错,惠泰医疗在迈瑞的进入更是如虎添翼,虽然当下遇到了一些困境资本市场有所回调,但这是一个非常非常好的机会。

建议买入价格225元/320亿,3年内卖出价格590元/830亿。

当前价格243.3元/343亿。

前面分析的老龄化相关标的:

华润三九

药明康德

寿仙谷