海光信息(村龙就应该有村龙的估值)

这次学习一篇海光信息。

一:知识学习

看海光信息之前,要先了解一下CPU、GPU、NPU,简单介绍一下:

CUP就像大脑,你点一下屏幕、打开微信、刷个视频,它都在后台把指令算好,最后把结果发出去;CPU就是负责把指令算好的小芯片,算得快不快、累不累,就看它性能强不强;

GPU 就像画家,CPU是大脑,得一个一个慢慢想;GPU 是上千个小画家,排成矩阵,一起动手同时画,你打游戏、刷短视频、看高清照片,每一帧画面都由它几秒钟内画出来的,所以画面才流畅、特效才炫酷;

NPU就像专用的AI小秘书,CPU通用什么都能干,但是线性思维速度慢;GPU会画图,速度快、功耗也大;NPU专门干认脸、识声、翻文字这类人工智能杂活,特点是有专门针对性、功耗低、尺寸小;

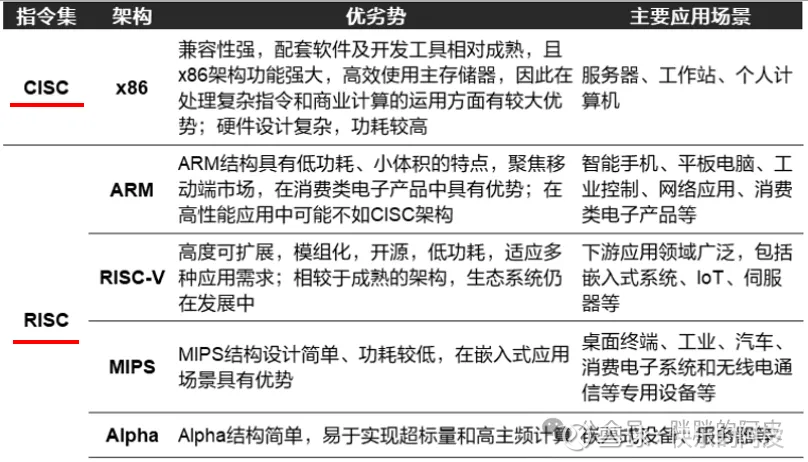

一:CPU从架构上来分可以分为CISC指令集X86和RISC指令集Arm、RISC-V等等。

1.X86架构就是我们常用的电脑、笔记本等,生态最全。

国内因海光信息早期买了AMD的专利技术,所以在国内有X86的海光CPU,海光也可以称为村龙。

2.Arm架构主要是应用在移动端市场,因Arm卖授权不做芯片、低功耗、便宜,谁都可以买,上车门槛低,厂家买回来IP自己做改造,所以用的厂家就很多,生态雪球就越滚越大,现在基本上是Arm的天下了,现在Arm构架已经往数据中心走了,台积电的3nm让Arm的单核性能追上了X86,只要肯给Arm更多的能耗、大小、制程,基本可以跟X86掰手腕,再加上现在的生态和他的授权IP模式,X86已经完全不是对手。

3.RISV-V架构为免费开源,但是生态比较差,由于AI的爆发和地缘的问题,RISV-V近期发展比较快,未来可能会成为一批黑马。

4.国内还出了一个新的架构,是国内自研的龙架构,目前是龙芯中科在做,这就是战略了。

CPU各种架构的优缺点和使用场景,如下图:

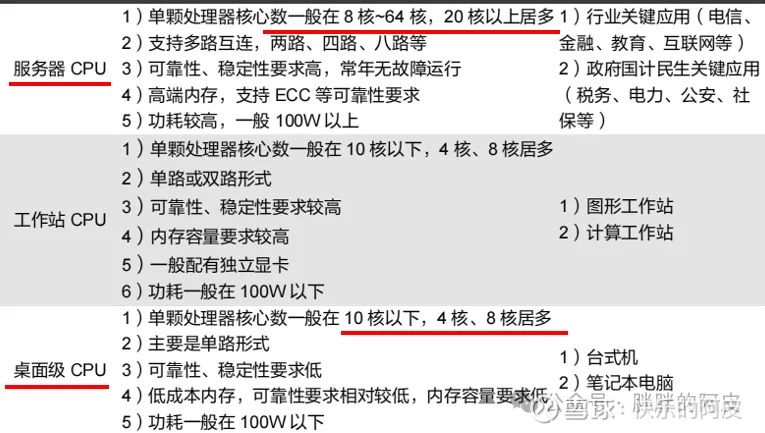

CPU的性能指标及特点,如下图:

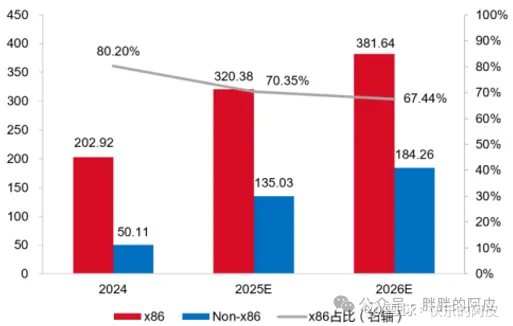

预测CPU的X86和非X86的市场规模:

国内X86服务器出货量预测(百万台):

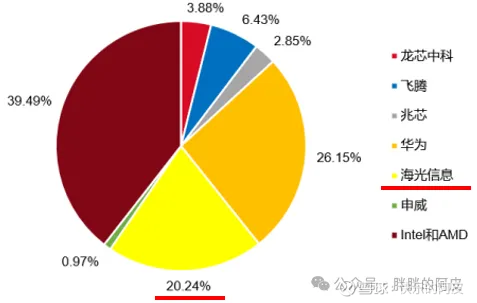

2025年1-11月中央国家机关台式计算机集中采购各厂份额:

二:GPU以前都是图形卡,现在可以用来做算力卡使用;

1.GPU已经被英伟达的CUDA生态一统天下了,AMD靠性价比和主机定制还有一点市场;

Arm的GPU主要在手机、汽车、PC和边缘设备,跟英伟达不在一个段位上,不过Arm要准备下场自己做芯片了,把CPU、GPU、NPU集成面向数据中心。

2.GPU国内市场:

沐曦股份也是做高算力GPU,专注AI训练/推理;

壁仞科技的GPGPU,专盯AI训练,搞大算力;

海光信息的GPGPU,也叫DCU,主推算力卡,生态兼容多、迁移成本低,目前国内市占率GPGPU份额最高。

上海砺算科技的GPU主要还是消费级显卡,内置轻量级NPU,不适用大模型算力集群。

三:NPU,专为神经网络算法(矩阵乘、卷积)定制,ASIC的家族里的一个分支,专门用来干AI推理的,超级算力也可以用来做训练,目前数据中心大量改用NPU。

高通主要用于手机、汽车,未来会面向数据中心;谷歌新发的TPU,也是NPU,主要就是数据中心的推理/训练;还有英伟达超级大算力面向汽车的NPU,实现GPU+NPU的组合;博通的NPU面向通信网络设备;英特尔在他的CPU中内置NPU,AMD、联发科、Arm等等;

国内市场的面向数据中心的寒武纪、华为昇腾等,面向手机的华为麒麟、小米玄戒等,面向汽车的地平线、黑芝麻、瑞芯微等,面向消费端的瑞芯微、全志等,国内的NPU也在大量崛起,还有百度、平头哥等等。

总结分割线:在AI时代的来临,国与国之间的竞争就来到了科技的对决,科技能力的强与弱,最核心的地方就在这3块,CPU、GPU、NPU。

CPU简单说是个全能型选手,比较适合处理各种复杂的任务(逻辑运算、任务调度等),但对某些特定任务效率比较低;

GPU是图形处理和大规模并行计算的高手,适合图形相关和深度学习等需要大量并行计算的任务,现在AI时代大量的需求在并行计算方面能力,所以GPU又会衍生出来专门针对并行计算的卡,各家名称不太统一,GPGPU、DCU等等的这些都是,算力比较大、功耗高,主要用来训练模型用;

NPU现在AI这块是专门针对深度学习任务,能够高效处理大量的矩阵运算和向量运算,功耗低、针对性强、用途相对单一一点,主要用来算力中心的推理任务,现在很多厂家都转向使用NPU,芯片设计难度相对低、功耗低、方便,每家的叫法也都不一样,谷歌的TPU、华为的昇腾系列、寒武纪的思元系列等等。

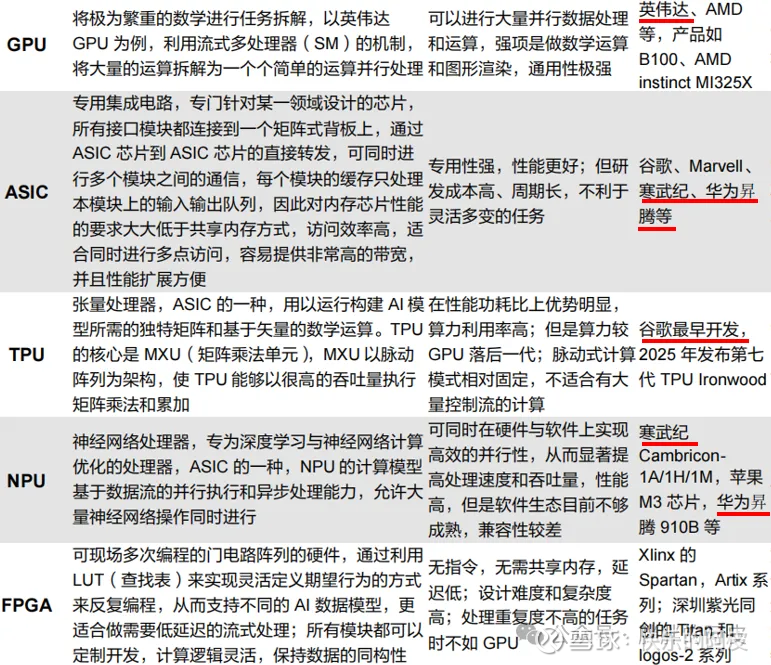

主流AI算力芯片的类型:

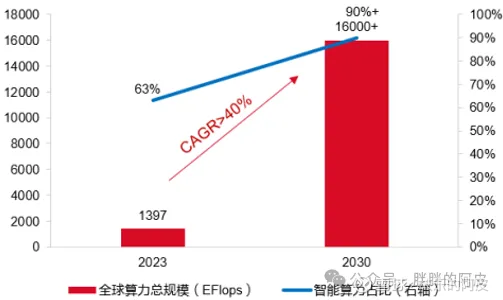

全球算力总规模及智能算力占比:

2023-2030算力复合增速40%、智能算力占比90%。

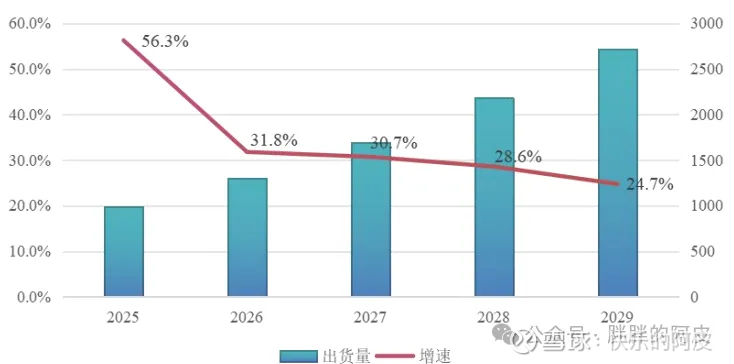

国内算力服务器出货量预测(千台):

国内智能算力规模预测:

总结分割线:未来算力复合增速非常快,因为这几年的地缘问题,国产替代将会迎来非常大的机遇,虽然跟国际还是有一定的差距,但是国内的AI发展规模将会越来越大,未来的国际竞赛必然是一场科技、AI的竞赛,本土的算力芯片公司也将迎来一个大时代。

海光 DCU 与自身的 CPU 产品协同搭配使用,提供一体化算力解决方案,在 AI 大模型训练、算力中心建设场景中,系统适配效率大大提升,在国内具备非常大的竞争优势。

所以这次我们来学习一下海光信息。

二:海光信息的业务介绍

官方介绍:主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。公司的产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

海光 CPU 系列产品兼容x86 指令集以及国际上主流操作系统和应用软件,软硬件生态丰富,性能优异,安全可靠,已经广泛应用于电信、金融、互联网、教育、交通等重要行业或领域。海光 DCU 系列产品以 GPGPU 架构为基础,可广泛应用于大数据处理、人工智能、商业计算等应用领域。

翻译一下:国产唯一X86架构的CPU,算力中心的GPGPU,两种算力核心高端处理器,主要是针对服务器和工作站的。

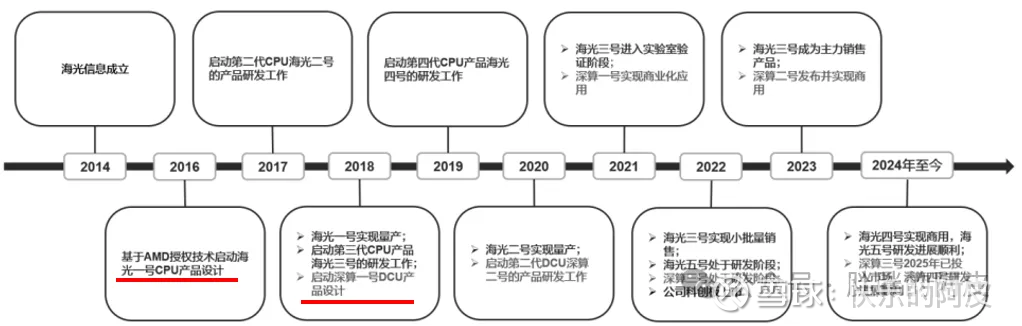

公司的发展历程:

海光家族:

海光 CPU 主要具有三大技术优势,一是优异的产品性能,二是良好的系统兼容性,三是较高的系统安全性,在国产处理器中具有非常广泛的通用性和产业生态,已经大规模应用于电信、金融、互联网、教育、交通、工业设计、图形图像处理等行业及领域。海光 CPU 既支持面向数据中心、云计算等复杂应用场景的高端服务器,也支持面向政务、企业和教育场景的信息化建设中的中低端服务器以及工作站和边缘计算服务器。

CPU在服务器、工作站的产品形态:

海光 DCU 属于 GPGPU 的一种,采用通用并行计算架构,能够较好地适配、适应国际主流商业计算软件和人工智能软件。与 CPU 相同,海光 DCU 按照代际进行升级迭代,每代际产品细分为 8000 系列的各个型号。海光 DCU 基于通用图形处理器设计理念,具有全精度支撑能力,包括双精度、单精度、半精度、整型等,能够充分挖掘应用的并行性,发挥其大规模并行计算的能力,快速开发高能效的应用程序,为科学计算、人工智能计算提供算力,可以全面支持深度学习训练、推理场景,以及大模型场景等。海光 DCU 具备自主研发的 DTK 软件栈,是目前国内最为完备的生态之一,极大的减少了应用迁移难度。

海光 DCU 主要部署在服务器集群或数据中心,为应用程序提供性能高、能效比高的算力,支撑高复杂度和高吞吐量的数据处理任务。在 AIGC 持续快速发展的时代背景下,海光 DCU 拥有完善的统一底层硬件驱动平台,能够适配不同 API 接口和编译器,并支持常见的函数库,与国内多家头部互联网厂商完成全面适配。

海光 DCU 主要具有三大技术优势。一是强大的计算能力。海光 DCU 基于大规模并行计算微结构进行设计,具备全精度各种数据格式的算力,是一款计算性能强大、能效比较高的通用协处理器。二是高速并行数据处理能力。海光 DCU 集成片上高带宽内存芯片,可以在大规模数据计算过程中提供优异的数据处理能力,使海光 DCU 可以适用于广泛的应用场景。三是良好的软件生态环境。海光 DCU 采用 GPGPU 架构,解决了产品推广过程中的软件生态兼容性问题。公司通过参与开源软件项目,加快了公司产品的推广速度,并实现与 GPGPU 主流开发平台的兼容。

GPGPU的产品形态:

高端处理器的研发和生产需要使用业界最为前沿的科学和工艺技术,具有极高的研发和生产壁垒,是集成电路领域最新研究成果的集大成者,需要大量的研发投入,才能实现高端处理器产品的快速迭代。

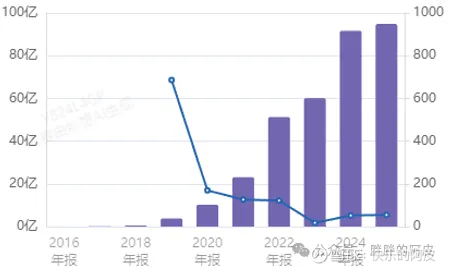

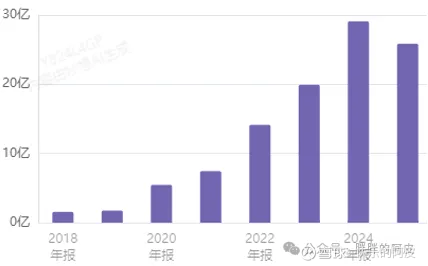

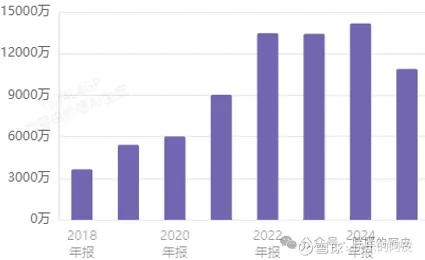

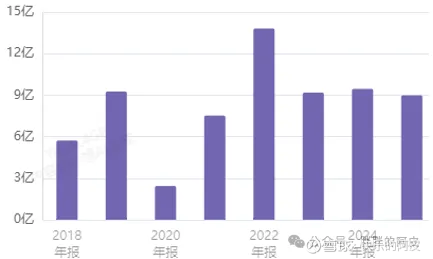

营收情况:

2024年开始AI爆发及地缘问题加剧,海光的产品开始有了政策导向,营收开始大幅增长。

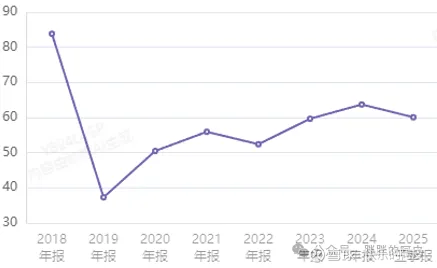

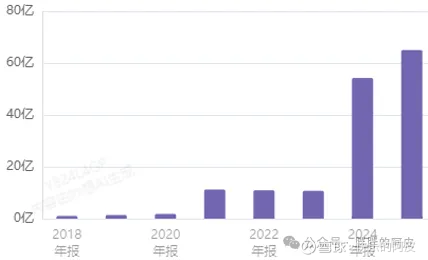

毛利情况:

随着营收的上来,毛利也逐渐提升。

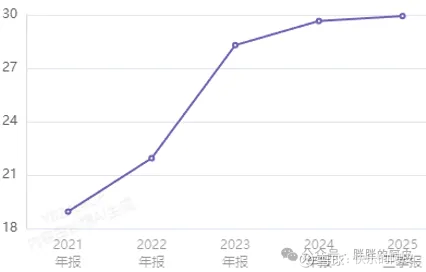

净利情况:

净利都快来到了30%,非常不错。

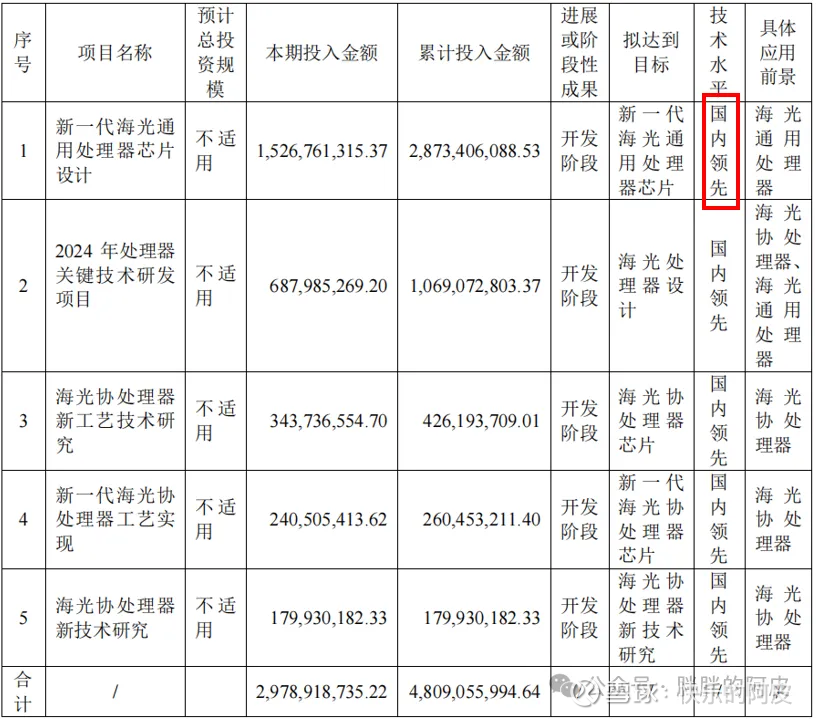

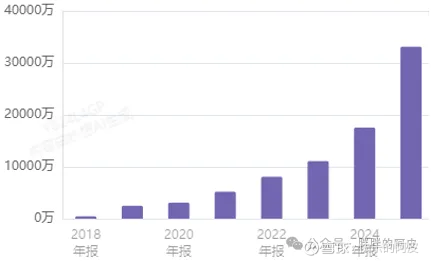

研发费情况:

2024年研发费增长45%,这是资本化后的,非常大力。

下图是2024年和2023年的研发费用,如下:

2024年资本化研发费5.87亿,合计研发费增长22.6%。

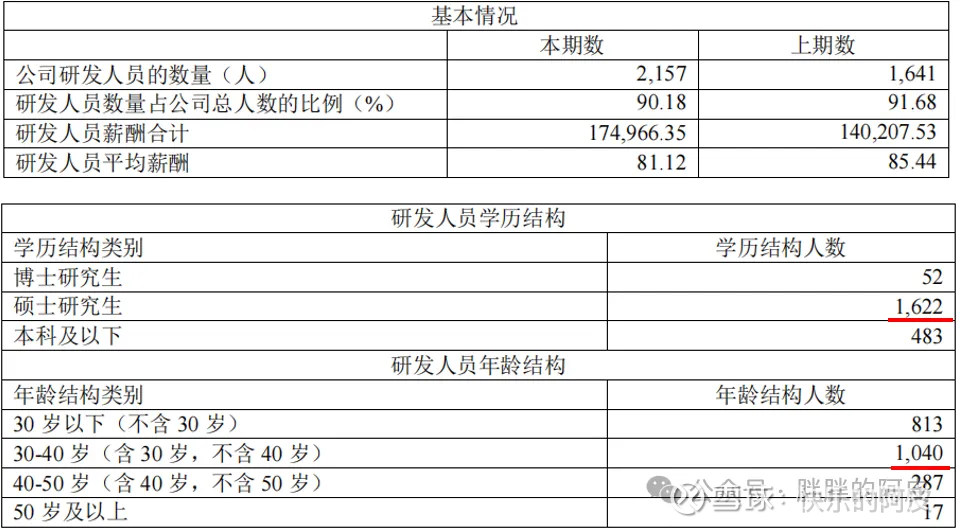

2024年研发人员,如下图:

研发人员占比90%,其中研究生占比75%左右,30-40岁之间人员占比50%,都是高尖端人才且有丰富工作经验的人才。

销售费情况:

销售费也在上涨,整体规模相对来说还是比较少的。

管理费情况:

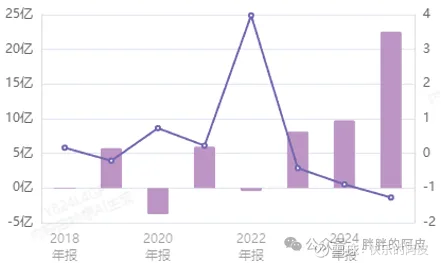

存货情况:

2024年开始存货大量上升,说明订单很明确,业务增长明显,存货是非常高的,但是在景气周期这是正常现象,未来要看是否还是这么巨大的增长,跟营收的增长是否能匹配。

经营净现金流情况:

资本开支情况:

这几年的自由现金流还可以的,在国内,这种高端处理器行业能有这么好的现金流是非常少的,账面上也有大笔的现金。

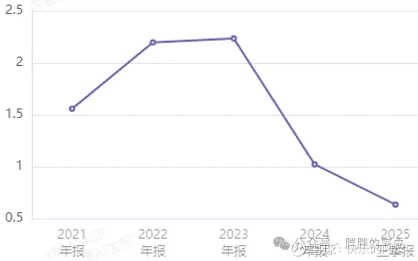

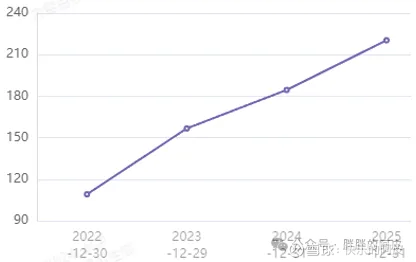

估值情况:

当前估值220,这个么要看你能给他什么价了,后面再评判。

分红情况:

能有分红就算不错了。

总结:在国内的高端处理器行业里,有这种现金流和利润率是非常少了,公司还在进行大量的研发投入,虽然估值也是高了些,但是其他各方面还是不错的,虽然跟国际上还是有代差的,但是因为地缘问题、政策导向,未来会越来越好。

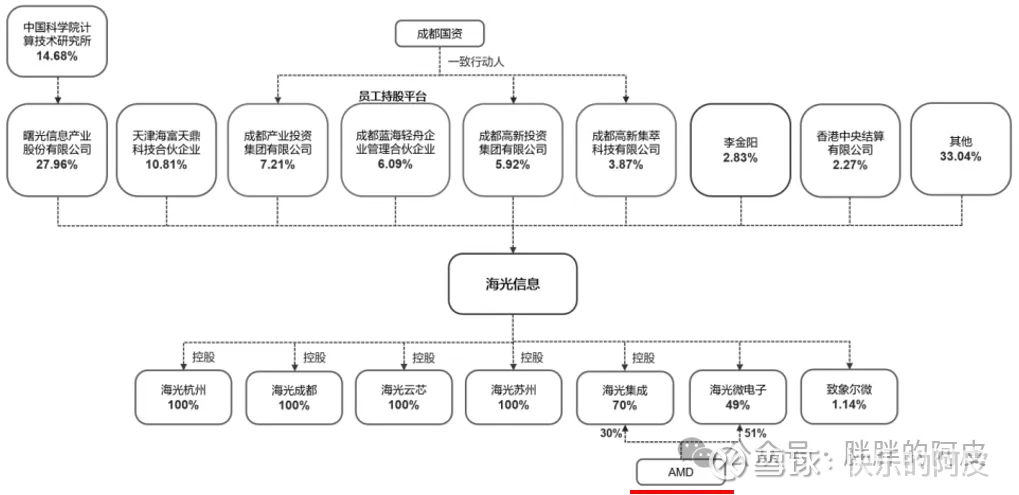

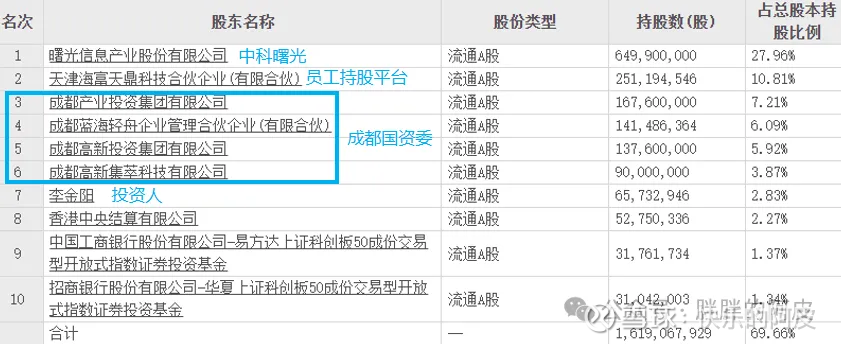

三:股权结构

公司无实控人,中科曙光为母公司,持股28%,中科曙光背靠中科院妥妥的硬实力,员工持股平台持股11%,成都国资委持股合计持股23%,李金阳(赤峰黄金老板)持股2.8%。AMD持股其中两家子公司,海光集成、海光微电子。

公司董事简介:

沙超群是海光信息技术股份有限公司的董事、总经理;

1977年9月出生,北京理工大学工学硕士,教授级高级工程师;

2002年加入曙光信息产业(北京)有限公司,历任产品中心总经理、技术副总裁;

2019年12月起任海光信息总经理;

2020年9月27日至今任公司董事;

沙超群拥有多年半导体行业从业经验,对CPU和DCU技术发展趋势有深刻理解,主导了公司多项核心技术的研发;

2025年12月17日,他出席优刻得与海光信息的深化合作座谈会,双方就下一阶段合作方向达成多项共识;

2025年12月18日,他在光合组织2025人工智能创新大会上表示海光正式推出“双芯战略”,并发布以海光DCU和海光CPU为核心支撑的AI全景图。

原董事长已离任:

2025年4月30日,海光信息发布公告称,孟宪棠因个人年龄原因,向公司董事会申请辞去董事长、董事及董事会专门委员会等职务,辞职后不再担任公司的任何职务;

穿插一个事件:

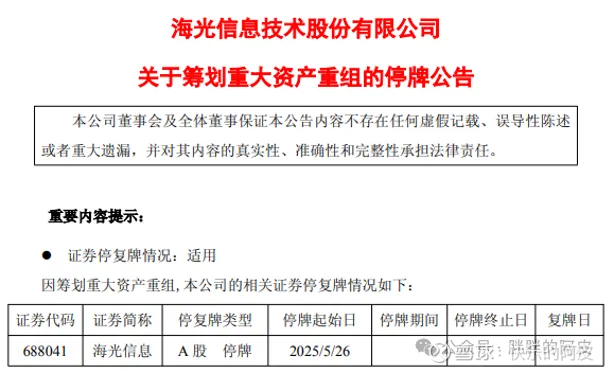

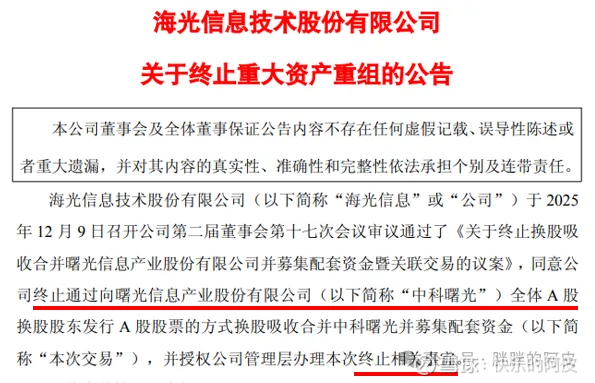

2025.05月,海光筹划重大资产重组,合并母公司中科曙光。

2025.12月,终止合并。

两位千亿巨头合并与终止事件背后有深刻的意义。

2024年开始资本市场一路向上,大股东、投资人基本都未减持,非常看好 未来前景。

四:2024年财务分析

无实控人,这种公司无实控人也是非常正常的,其他的还行。

应收、应付正常值,存货非常高,固定资产基本没有。

无形资产41亿是比较高的,2024年无形资产摊销了12亿,也非常的多,主要就是从AMD获取的专利技术等,在使用寿命期间进行摊销计提,再过4年就计提完了,后面专利到期就应该用自己技术迭代的X86,2024年资本化了5.9亿,占当前研发费的17%,还算可以,商誉基本没有,合同负债9亿还凑合。

身上现金还是很优秀的,现在又有自由现金流没有任何资金的压力,2024年存货大幅增加,经营现金流很差,2025年看是否存货会继续暴力增长,销现比还可以。

综合毛利64%,销售净利29%,非常不错,2024年存货跌价1亿,正常范围之内。

2024年研发人员增长了 31%,开足马力干大事 ,资产负债率很低21%,人均营收不错利润还行,前五大客户占比98%,第一客户占比40%,这个是真的很高,就这么几个高端玩家吧,2025年应该是扩容了,政策方针。

除去前十大股东,人均持股125万。

综合评分66.5分。

五:投资建议

(2026.01.06记录)

预测2025年142亿营收,归母利润31亿,当下估值166,PS37,这个数据是有点高的。

既然是村龙,那就应该有村龙的估值,对这种公司在当下的环境下就是会有很高的溢价,要么你就不要买,国内高端处理器X86的CPU再加GPGPU,只能说还有谁?当然你要搭配着用,国内选择也有很多,境外的东西虽然比村龙都要好,但是现今环境下,你在国内,用谁的东西并不是由买家和卖家说了算的,是由第三方来决定你应该买谁的,这就是村龙的价值,就凭这个你可以给多少估值,就看你的信念有多少。

买入价格价格大家随意,根据市场热度来选,如果有持有的那就继续持有,没有的那就看你的风险偏好,2年内卖出价格330元/7600亿。

当前价格225.6元/5200亿。