横店东磁(一位中等生)

这次来学习一家公司,#横店东磁# ,公司整体来讲中规中矩,正好当做一次学习机会;

这个公司先看下业务,根据业务来展开学习一下知识点:

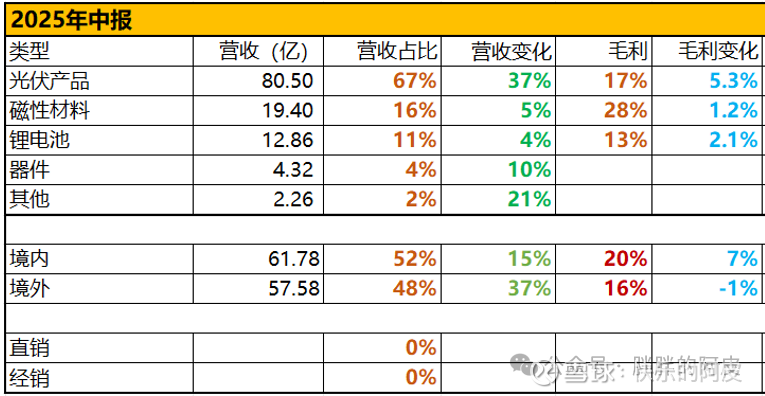

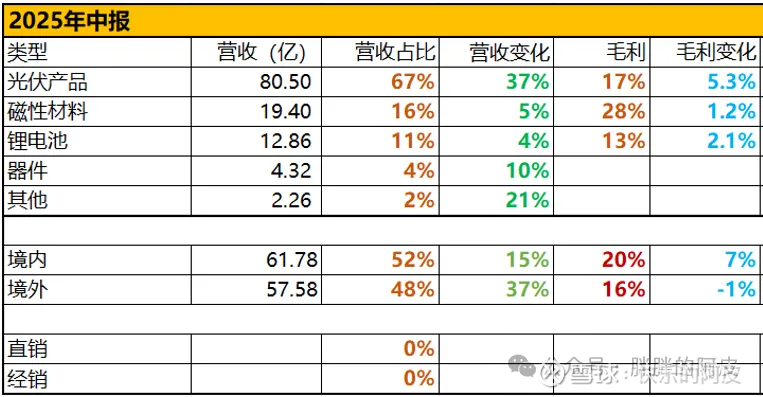

直接看2025年中报的业务结构吧:

公司名字虽然带个磁,但是磁性材料业务占比才16%,加上器件也就20%,大头还是光伏产品,营收占比67%,锂电池营收占比11%,给他改个名叫横店光伏吧。

既然这样,那我们就从光伏开始学;

一:知识学习

做投资的应该都知道,这几年光伏模组行业日子不太好过,就以大哥隆基绿能为代表,2024、2025年开始巨亏,原因是因为产能扩张的太厉害,再加上技术进步,老产能淘汰的非常快,一堆减值计提的,国内又很卷,进入的玩家太多价格断崖式下跌,还有就是国外的一些关税因素,库存管理不好等等,在这些方面,有些是可以通过管理规避,有些是技术迭代也没办法,结果就是国内的几个模组大厂这两年都亏损巨大,很难避免在这个漩涡下能抽身;

横店东磁,这时候就可以出场了,在这场漩涡中,他可以说是稳稳的落地,虽然稍微有点受伤,但是基本问题不大,现在已经开始稳步向前;

可以简单总结一下几点原因:

公司一直以来作风都是保守扩产,所以库存风险比较小;其次公司有磁性材料为公司的基本盘,这个是稳定的现金奶牛在背后提供支持;还有就是在海外的精准卡位,当年多数厂商把组件产线放在东南亚,横店东磁却提前两年选择印尼建产线,后来美国取消了东南亚的免税待遇,正好横店东磁产能投放直接0关税进入美国高价市场,这波稳稳的赚到了;还有就是公司主推全黑美学组件,主打欧洲市场,因为漂亮、好用售价高,还受市场欢迎,在别人亏损的时候还能保持18%左右的毛利。

全黑美学光伏板,如下图:

跟欧洲的那种大屋面融为一体,比其他大厂的那种蓝蓝的好看多了,不过这种对那些大批量在空地里建设的就不太友好了,一片黑压压的吓死人,那种还是适合蓝天白云绿草的感觉。

从前面这几个方面来看,横店东磁的管理层还是比较优秀的;

继续继续:

对于光伏板来说,技术路线是非常重要的,一旦成熟的新技术推向市场,老产能就是直接淘汰,控制不好的就是一堆计提,非常影响公司的效益,我们来看看光伏板的技术路线演进:

2015年前主流的铝背场(BSF)时代,量产的光电转换效率19%左右,背面用铝浆烧出合金层,工艺简单但背表面复合高,很快被PERC取代,所以当年的那些光伏模组厂很多都破产了。

2016-2020年的PERC(Passivated Emitter and Rear Cell)快速放量,背面加AlOx/SiNx钝化层,量产的光电转换效率拉到22-23%,设备改造只需增加背钝化和激光开槽,成为了一个比较好的过渡技术,2022年后效率逼近24.5%极限;

2021年的TOPCon(Tunnel Oxide Passivated Contact)进入产业化爆发,在硅片背面做1-2 nm氧化硅+掺杂多晶硅,量产效率25-26%,与PERC设备兼容性高,可直接升级,2024年全球产能突破1100 GW,市占率超80%,成为当前绝对主流。

2025年的HJT(Heterojunction),全程低温(<200℃)沉积非晶硅+TCO,量产效率25-25.8%,温度系数更低、双面率更高,但低温银浆成本高,HJT 正反面几乎对称,双面率 95 %,TOPCon 背面抛光,双面率 85 % 左右,在雪地、水面等场景 HJT 背面多收 3–4 % 电量,国内建成产能约80 GW,处于“小规模放量+铜电镀降本”阶段;

2025年的BC(Back-Contact),把正负栅线全部挪到背面,正面零遮挡,量产效率已突破27.5%,组件功率665 W+,因工艺复杂、银浆耗量大,过去仅小众高端,2024-2025年隆基、爱旭等龙头带动设备、材料降本,BC产能两年翻三倍至50 GW,被视为“单结晶硅终极形态”,正面全黑无金属,背面可随意加粗栅线,双面率可达95%以上,没有传统电池的白线栅格,适合做屋顶、车棚、幕墙等对外观要求高的分布式项目;

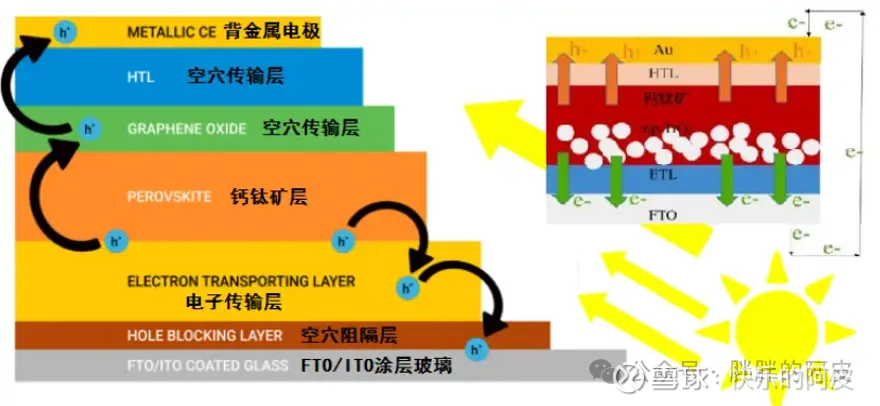

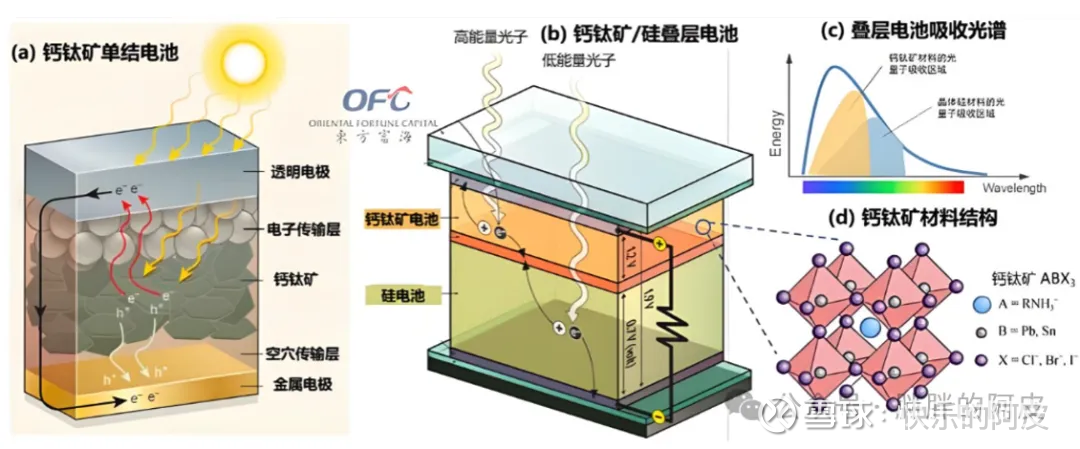

2025年的钙钛矿叠层,还在实验室 ,用宽带隙钙钛矿(1.6-1.7 eV)做顶电池、窄带隙晶硅(1.1 eV)做底电池,理论效率34%+,实验室已做到33%,2025年极电光能、仁烁光能等GW级产线陆续投产,处于“Demo到量产”拐点,被看作“后30%效率”时代的关键路线;

再来看看大厂们分别走了什么技术路线,每家的战略目标不一样走的路线就会不一样,这种就非常考验领导的战略眼光了:

TOPCon技术路线:目前较为成熟路线,也是现在的市场绝对主流,市占率70%以上,晶科、晶澳、天合、通威、正泰、阿特斯、中来等头部均把 TOPCon 作为主力,但是也是因为TOPCon技术含量低且量产转换效率已经到了极限,未来也将慢慢退出历史舞台;

HJT技术路线:目前在加速扩产中,东方日升、华晟、润海、国晟、恒羲等是新线主力,0BB+银包铜+铜电镀三箭齐发,目标把银耗降到 8 mg/W 以下,与 TOPCon 成本差距缩小至 0.03 元/W,隆基、通威、晶澳、天合、阿特斯均建有 HJT 中试线,效率纪录不断刷新,但尚未大规模放产,仍以 TOPCon 为主力;

BC(背接触)技术路线:隆基、爱旭两大龙头开始扩产,但是目前还是属于小而精的阶段,组件全面积效率 23.5–23.7%,双面率 95%,正面无栅线,主打屋顶、车棚等“颜值+高效”市场,BOM 成本高于常规,但溢价 0.1–0.15 元/W 仍被高端市场接受;

钙钛矿叠层技术路线:算是GW 级量产元年,处于Demo到放量拐点,先与 HJT/BC 叠层,做 30%+ 效率的“超高效”组件,瞄准 BIPV、车载、无人机等高价细分,这是兵家必争之力,几个巨头隆基、通威、晶科、晶澳等等都是作为研发主力路线,下图是钙钛矿的原理图,看不懂的就过,我反正看不懂,知道转化效率可以超过30%就行;

隆基绿能:行业大哥,从PERC路线到TOPCon技术路线,隆基其实是最早一批研发及量产TOPCon的公司,但是公司一早就判断TOPCon门槛低、同质化快、盈利周期短,决定不再大规模资本开支,把有限资源转向生命周期更长的BC技术,现在可以理解为基本上是ALL IN了BC,再是重心研发叠层钙钛矿,不停的刷新层叠钙钛矿的记录,但是还没到量产的阶段,只是现在暂时来说日子不好过,TOPCon内卷低毛利,BC靠海外高溢价订单苦苦支撑,未来需要等待BC降本后成为市场主流,那时候就会爆发了。

通威股份:是全球最大的TOPCon 电池供应商,这个其实是非常危险的,TOPCon 必然是会慢慢走下舞台,就看公司的管理能力的,要随着市场的变化逐步转换产线;HJT在试产中,慢慢起量,目前测试通威的HJT量产效率是最高的;BC、钙钛矿仍在研发中,算是技术储备吧。

晶科能源:也是ALL IN的TOPCon,把钙钛矿认为是下一代技术,直接跳过HJT、BC。

晶澳科技:TOPCon是绝对的重心主力,研究BC做过中线接力,长期押注钙钛矿,节奏比较清晰;

带个私货:

横店东磁:在前面几位大哥面前肯定是算小卡拉咪了,量产以TOPCon为主,是公司的核心收入,储备BC/HJT/叠层钙钛矿技术路线,慢慢研发,公司优势是体量小,主推全黑美学组件,在境外有高溢价,暂时还行,靠管理层的应变能力,船小虽然经不起大风浪,但也是相对来说比较容易掉头、加塞,在光伏发电这个大赛道上经历过这么大一场的风浪活下来的,而且活的还比较滋润的,那是必然是有过人之处;

总结:光伏发电这条赛道是很宽很大的,参与的玩家也很多,资本开支也非常大,技术路线一直在向上突破,一旦控制不好老产能进入内卷、淘汰,那也会很惨烈的,这时候就非常考验公司的管控能力,所以公司管理层的眼界、格局是非常的重要,战略路线非常重要;

下个话题:

横店东磁的磁:

磁性材料在家电、企业、工业、科技、消费电子、、新能源车、电力等等,应用是非常广泛的,磁性材料就像看不见的力工,任务只有一条,利用磁力来传能量、存信息、做开关。

一经磁化就甩不掉的,带磁性的就叫永磁;

一断电就忘光磁性的,断电就不带磁性的叫软磁;

永磁:四大类型,铝镍钴(场景:仪表、老型号的扬声器)、铁氧体永磁(场景:冰箱贴、风扇电机,便宜耐腐)、钐钴(场景:航天、军工高温场景)、钕铁硼(场景:新能源车电机、风电、音圈电机);

软磁:六种类型,电工纯铁(场景:继电器、电磁铁)、硅钢(场景:变压器、发电机定子)、镍铁合金(场景:精密互感器、磁屏蔽)、软磁铁氧体(场景:高频变压器、EMI磁珠)、纳米晶(场景:光伏逆变器、车载电感)、磁粉心(场景:储能电感、PFC扼流圈);

很多时候把磁体烧成陶瓷,就像上面提到的铁氧体永磁、铁氧体软磁,一来是为了防止是生锈,二来是陶瓷不导电、高频旋转电机里不会产生涡流发热,相当于天生给磁体镀了层防锈又绝缘的外壳,这种原料是铁那就更便宜了,地壳里到处都是,所以在各行各业都有应用。

磁性材料国内的产量是非常大的,占据了全球产量的70%,主要还是集中在了中低端的稀土永磁和铁氧化,日本基本垄断了高端市场;

日立金属(日本)、TDK(日本)、中科三环、金力永磁:掌控高端稀土永磁专利与定价权,全球市占率合计约40%;

正海磁材、宁波韵升、横店东磁、领益智造:规模与成本优势突出,主攻新能源汽车、风电磁钢,积极向上渗透高端应用;

横店东磁是是全球最大的铁氧体磁性材料生产企业,东阳磁性材料产业集群被誉为中国磁都;

还有众多的中小铁氧体/粘结磁体厂:聚焦家电、玩具等低价市场,行业集中度低,价格战激烈;

总结:国内靠规模卷成本获得了一定的优势,日本靠专利吃溢价,普遍比国内毛利高出10%-15%;

继续继续:

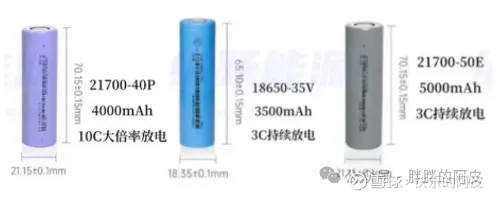

横店东磁还有项业务是锂电池,聚焦的是小动力领域的小圆柱电池, 18650、21700 系列产品(前面两位代表直径(mm),后面三位代表高度(mm)),“18-650” 就是 直径18 mm、高65 mm;21-700就是直径21 mm、高70 mm;

亿纬锂能:小圆柱电池国内第一,2024 年销量突破 10 亿支,全球市占率 25% 左右,规模优势最明显;

蔚蓝锂芯:小圆柱电池国内第二,产能 7 亿支/年;

横店东磁:小圆柱电池出货量国内前三,2024年销量出货5.3亿支;

等等等;

电动工具、园林机械:传统的最成熟、量最大的基本盘,占国内小圆柱出货40% 以上,高倍率 21700(10C-15C 持续放电)正快速替代 18650,TTI、博世、百得等头部品牌已大批量切换,亿纬、蔚蓝等国产电芯切入高端供应链;

便携式储能 、 家庭备电:1 kWh 以下储能模块 70% 采用 21700,户外电源、UPS、欧美家庭备电需求年复合增速 28%,成为 未来增量最快赛道之一;

微型电动车、电动两轮车:东南亚电动摩托、国内高端电动自行车为了减重降本,倾向用 18650/21700 组包(成本较磷酸铁锂方形低 15-20%),平均单车装 100-150 支电芯,未来有一定的增量;

智能家居 、 机器人:扫地机、洗地机、割草机器人、无人机等需要“高能量+高倍率”兼顾,主流采用 21700 的4000-5000 mAh 高容量电芯,行业年增速 25%,未来机器人也是增量市场;

传统 3C 存量市场:笔记本电脑、强光手电、高端电子烟、移动电源等仍以 18650 为主,但总量增长趋缓,被其他电池替代有所下滑;

医疗、军工、BBU 等高端特种,数据中心备用电池等;

总结:小圆柱电池凭借尺寸标准化、高倍率(放电超猛)、易成组等特点,应用场景也是非常广泛,预测未来能有两位数的增长;

几项业务都看完了,下面来正式看下横店东磁这个公司;

二:横店东磁业务介绍

官方介绍:从事磁材+器件、光伏+锂电等相关产品的研发、生产、销售以及提供一站式技术解决方案的服务;

翻译一下:目前的第一大业务是光伏,其次是磁材和器件,再是小圆柱电池;

以下为官方介绍的各项业务:

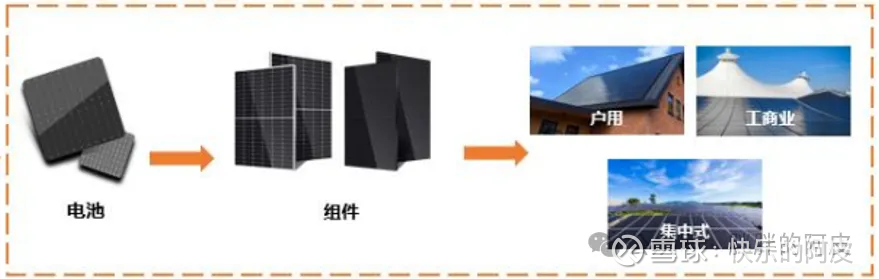

光伏:立足“电池组件一体化,并适度参与下游 EPC 工程建设和电站开发”的发展定位。公司自 2009年进入光伏产业,现已具备年产 23GW 电池和 17GW 组件的生产能力。产品包括标准化电池、组件及全黑组件、温室系统、防眩光、海漂、高透光、智能组件等系列差异化产品,可为全球不同光伏市场提供不同的户用分布式、工商业分布式、集中式电站用产品以及系统解决方案。同时,公司也适度参与了农光互补、渔光互补等电站的开发和建设,以及 EPC 工程的承接和建设。

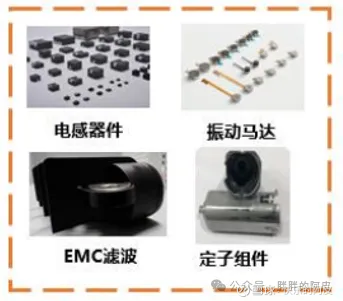

磁材+器件:立足“横向布局多材料体系,纵向延伸发展器件”的发展定位。公司自 1980 年进入磁性材料行业,历经四十多年发展,现已具备年产 29 万吨磁性材料生产能力。产品包括预烧料、永磁铁氧体、软磁铁氧体、塑磁、磁粉心、非晶纳米晶等多种材料体系,并纵向延伸发展了振动器件、硬质合金、电感、EMC 滤波器件等产品,可为客户提供从材料到器件的一站式的解决方案。这些产品主要应用于家电、汽车、光伏、消费电子、通信通讯、大数据中心、充电桩、智能终端、工业互联网、人造钻石等领域。

锂电:立足“聚焦小动力,延伸发展储能”的发展定位。公司自 2016 年进入锂电产业,现已具备年产7GWh 锂电池生产能力,产品主要包括 18650 和 21700 型号的三元圆柱电芯,广泛应用于电动两轮车、电动工具、智能家居、便携式储能和家庭备用电源等领域。同时,公司亦在培育户储、工商业储能相关产品,并与第三方合作参与大储市场拓展。

发展战略:

“磁”创美好生活,“光”助能源转型;围绕“磁材+新能源”双轮驱动的战略定位,扎实推进“扎根横店,面向全国,深度国际化”的战略布局;

2024年业务构成:

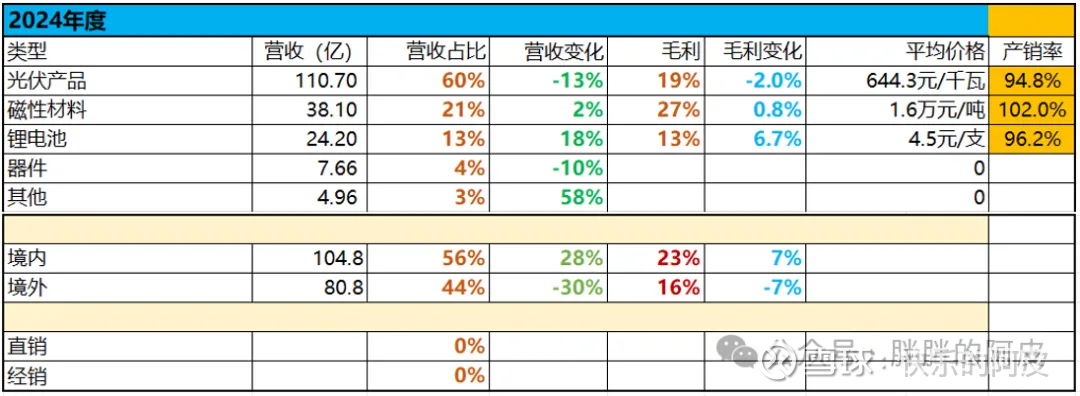

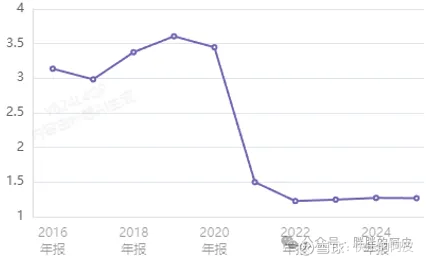

2024年光伏产品营收占比60%,同比下滑13%,受到了一定的影响,全年平均毛利19%还是不错的;磁性材料营收占比21%,公司的基本盘比较稳定,现金奶牛;锂电池营收占比13%,同比增长18%,还是不错的,毛利13%比较低;境外收入占比44%,同比下滑30%;

2024年境外收入下滑非常多,因为公司最大的境外市场是欧洲,欧洲电价和融资环境预冷需求缓慢,叠加TOPCon 组件大幅叠加,虽然公司走的黑组件差异化竞争也顶不住整体价格下滑,再有印尼产能2024年7月才建成,美国免税市场出货集中在四季度,对全年贡献不大 ,未能对冲点欧洲市场的下滑。

2025年中报业务构成:

2025年中报光伏占比营收占比67%,同比大幅增长37%,相当亮眼,毛利也增长了5.3%;磁性材料依旧稳健,营收占比16%,同比增长5%;锂电池营收占比11%,同比增长4%,这块业务有些欠缺,业务能力还是差了点;整体毛利均有所提升;境外营收占比48%进一步扩大,同比上升37%;

2025年印尼产能释放,再加黑组件的溢价,国内推动反内卷,组件价格趋向稳定,公司优先供货给美国等价格坚挺的区域,推动了境外市场的大幅上升。

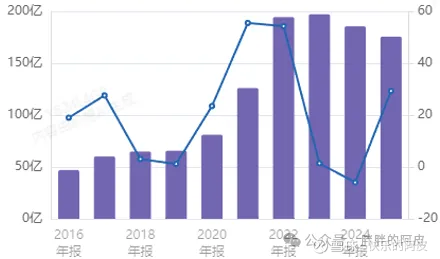

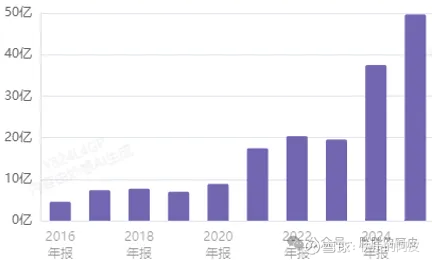

营收情况:

2025年光伏产品因境外收入的大幅走高,整体营收增长较快 。

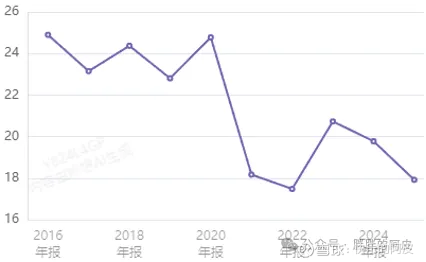

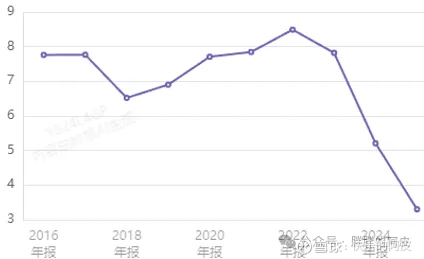

毛利情况:

毛利趋向于稳定。

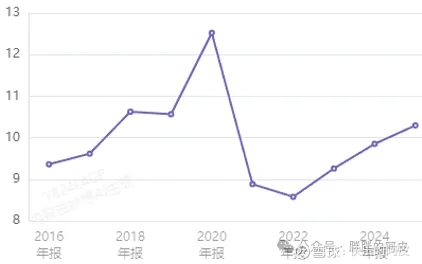

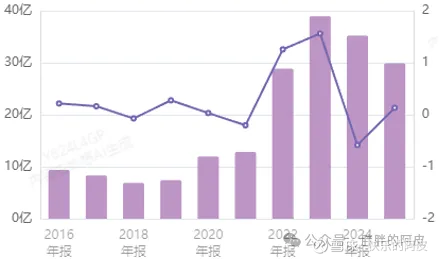

净利情况:

计提减值有所减少,净利稳步提升。

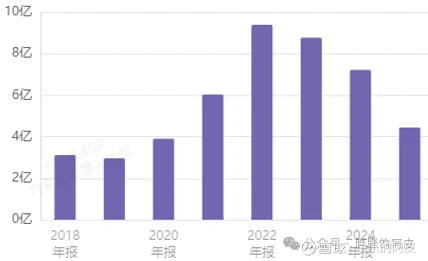

研发费情况:

7亿左右的研发费,这几年研发费一直在减少,并不是好事,光伏电池的新技术跟不上,未来是要被淘汰的。

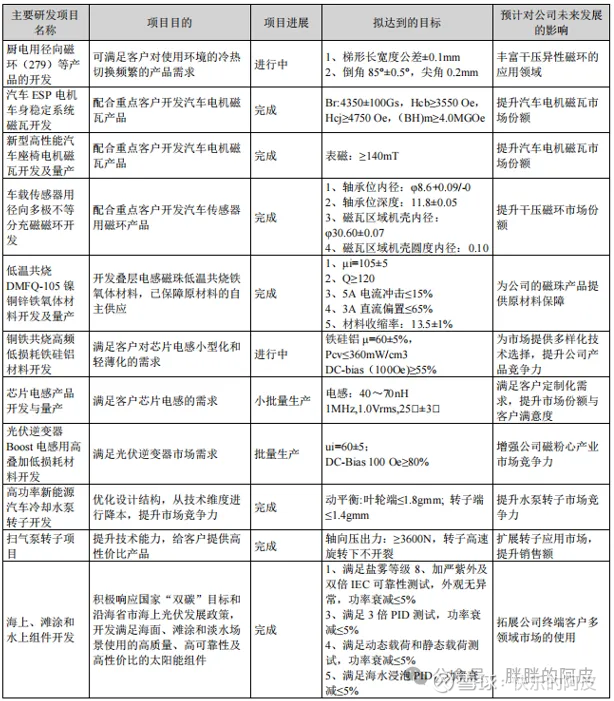

研发情况如下:

在研发项目里暂未发现有对HJT、BC、叠层碳化钙项目的立项,21700小圆柱电池有好几项,这个是小圆柱电池未来的方向,但是光伏技术落后那是要挨打的。

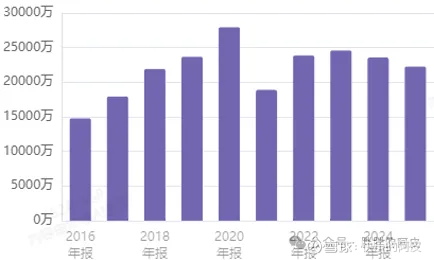

销售费情况:

销售费2亿多,倒是挺少的。

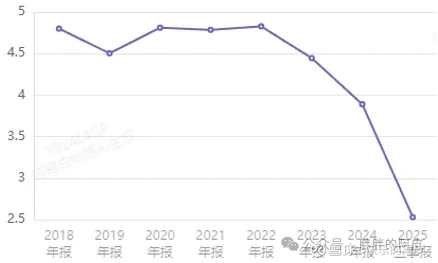

管理费情况:

管理费竟然连年上涨,2024年到了新高6亿,不太好,砍研发费不砍管理费。

存货情况:

存货2024、2025年这两年大幅上升,有点不妙,公司光伏虽然是黑组件,但还是TOPCon电池,这必然是要走下历史舞台的,存货周转率虽然还行,但是这个增长速度很容易出问题。

经营净现金流情况:

资本开支情况:

自由现金流一直以来都还不错,磁体业务是稳定现金流奶牛,可以助力另外两项新兴业务,老牌企业,账面现金除去借款有70多个亿,公司路走的很稳。

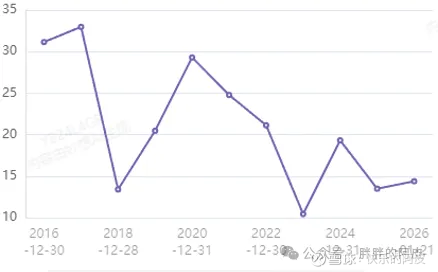

估值情况:

历史估值来看,目前也是处在了低水位区。

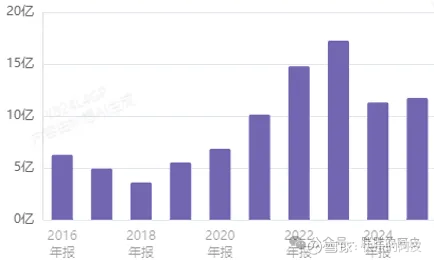

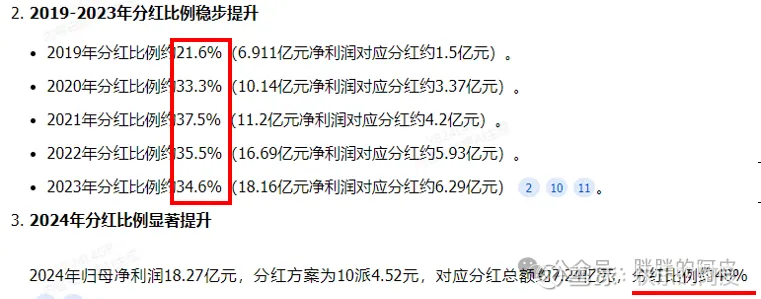

分红情况:

2024年分红比例提到了40%,以前平均按35%看待吧。

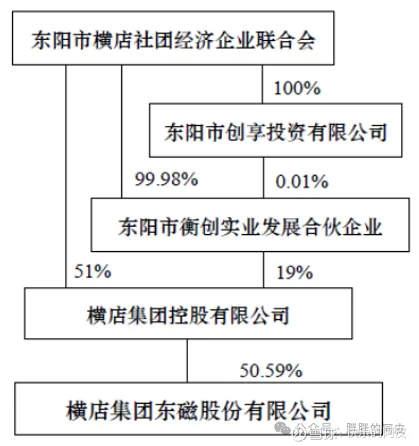

三:股权结构

前十大股东占比61%,横店企联持股51%,北向持股5.4%,其他的各种基金均在1%以下。

东阳市横店社团经济企业联合会(简称“横店企联”)是2001年8月3日在东阳市民政局注册登记的社团法人,现持有横店集团控股有限公司51%股权,为横店系(横店东磁、横店影视、南华期货等)的终极控制人;

董事长简介:

任海亮,男,1976年12月出生,中国籍,硕士学历,正高级经济师,在读中欧国际工商学院EMBA。

现任横店集团东磁股份有限公司董事长、法定代表人、非独立董事,兼任浙江省东阳市东磁诚基电子有限公司、江苏东磁新能源科技有限公司、四川东磁新能源科技有限公司、东阳横丰新能源科技有限公司等多家子公司董事职务。

他曾任公司进出口部门总经理、太阳能事业部总经理、副总经理、总经理等职,

自2022年1月26日起担任董事长,并于2024年2月1日起不再兼任总经理职务

资本市场一路走的还不错的,在2021年那波高位很多投资机构都清仓了,董事长也是一路在增持购入股票,2022年那波因为新能源光伏创了历史新高,后续一路下滑,近期又要回到了高点,横店控股在2025年12月预告减持1%。

四:2024年财务分析

横店集团持股50%,比较集中的,2025年12月预告减持1%,其他时间基本未有过减持。

应收35亿,应付109亿,应付远大于应收,这是话语权的表现,还是不错的,2024年存货37亿,2025年3季度存货50亿,这个存货要跟踪一下,光伏行业这个存货控制不好会很麻烦,固定资产62亿,折旧按11年,稍微偏高一些。

无形资产 5.7亿,商誉没有,合同负债4.6亿。

除去借款现金80亿,还是比较充裕的,不过应付100多亿,比较多,都是供应商的钱吧,这笔钱放公司内部吃利息也是不错的,经营现金流、销现比都还可以,自由现金流也不错。

2024年综合毛利20%,2025年有所下滑,3费是比较低的,8.4%,研发费占比4%,2024年固定资产减值2.2亿,稍微偏高了一点,其他指标都是正常范围。

ROE18%,2024年研发人员增加了8%,整体人员增加了2.2%,研发人员中硕士以上占比4%,30-40岁之间人员占比33%,这个人员结构看起来就研发能力不强,资产负债率58%,人家利润还行,2024年分红比例40%,按目前的市价来讲分红率2%,偏差一些。

除去前十大股东,人均持股16万,也是散户集中营。

综合评分68分。

五:投资建议

(2026.01.25记录)

预测2025年营收234亿,规模利润18.1亿,预测当前估值20,PS1.5,分红率2%;

这公司3项主营业务,光伏、磁体+器件、小圆柱电池,公司的战略是磁体+新能源双轮驱动;磁体是公司的老业务、发家史,但是市场空间比较饱和增长缓慢,这几年数据中心的大量建设可能会有些增量,公司的基本盘、现金奶牛;所以转型做新能源业务也没问题,毕竟跟磁体器件还有一点关系;3项业务都比较中规中矩,基本盘磁体业务也是在低端的出货量比较高,高端还是打不了;光伏业务跟巨头比也是小卡拉米,做黑组件做差异化竞争,也没重点搞新技术突破,还是在TOPCon中游走;小圆柱电池根据公司自己公告出货已经到全国前三,但是跟老大比差距还是一大截,不管是出货量还是技术实力;好在么公司在光伏这波漩涡下能走出自己的路来是非常不错的,说明管理层的能力是不错的;这公司打个比较,像读书的时候的一位同学,做事认真、学习态度好、有一定的思考能力,每次考试能都考进90分,综合成绩不错,但是你要他去参加竞赛参加不了,没有特别长的长处,也没有短板;好在么估值也不高,属于业绩兑现型的企业,比较担忧的点还是他的光伏业务,像其他大哥都纷纷开始搞新技术,TOPCon必然是要走下历史舞台的,如果你的新技术慢半拍问题也不大,就是你的老产能、存货要控制好,要不然一堆计提就难看了,这种时候考验的就是领导的战略眼光和管理能力,如果这波光伏业务可以走出行情,公司也是一个不错的选择,2024年第四季度印尼产能落地进入美国市场,2025年第四季度暂时还未公布预告,理论上是没有前3季度的数据好的,但是公司整体表现还是一个稳健型的公司,公司股东层面也还好,横店集团拿了大笔的筹码,基本也不会减持。

建议买入价格17元/280亿,卖出价格32元/520亿,看光伏是否能走出行情来,还是要指望几位大哥的业绩好转,要不然也没戏;

当前价格21.85元/355亿。