华峰测控(好行业、好生意、好未来)

这次来学习一家公司,华峰测控,做半导体的测试设备的,有兴趣的可以一起了解下;

一:知识学习

半导体测试设备:就像半导体行业的质检员和体检医生,芯片由几亿个晶体管构成,最后要封装好,总归有些芯片会在某些方面出现点瑕疵,这时候就只能靠测试设备来检查,挑出好的芯片和不好的芯片;还能给芯片分类打分,比如A级芯片(跑得快、耐高温,就给高端场景使用),B级芯片(普通性能,就给家电等设备使用),C级芯片(勉强能用,就卖给玩具等低端产品使用 );如果 是一批芯片大面积出现问题,还能定点找出故障点反馈给工厂调整工艺;如果没有测试设备最后的把关,那芯片将会乱套了;

测试设备是半导体制造的最后一道安全闸门,没有它,现代电子产品的可靠性就无从谈起;

半导体测试设备主要包括测试机、探针台和分选机,测试机用于检测芯片功能和性能,探针台与分选机实现被测晶圆/芯片与测试机功能模块的连接;

好了,这是一个测试设备的基础概念,我们再来学习一下,半导体的基本概念,以便后面方便理解:

半导体简单点可以分为:集成电路、功率半导体、光电器件、传感器;

1.集成电路:就是现在大家说的芯片,集成就是把很多元器件打包在一起的电路,集成电路又包含数字芯片、模拟芯片、数模混合芯片;

数字芯片:处理离散信号,常指的是CPU、GPU、DSP、MCU、MPU、存储类(DRAM、NAND Flash、NOR Flash),ASIC等;

模拟芯片:处理连续信号,电源管理(AC/DC、DC/DC)、射频芯片、音视频解码、传感器接口、信号链等芯片;

数模混合芯片:SOC、WiFi、蓝牙等;

2.功率半导体:专门针对电能的芯片,不是用来处理信息的芯片,电能转换和控制的执行单元,比如整流、逆变、变压、变频等;可以分为功率分立器件、功率模块;

功率分立器件:单新芯片封装,一个封装只有一颗功率芯片,如IGBT、MOSFET,三引脚、带散热片,通常小于100A电流,适合中小功率,比如手机充电器、LED驱动电源等,一般比较便宜,几块到几十块钱;

功率模块:多芯片集成,一个封装里内含多颗功率芯片并联、陶瓷基板散热、电极端子,功率比较大,100A-3600A电流 ,直接装到电车、高铁、风电设备里,比如新能源车主驱逆变器(IGBT模块控制前后轮电机)、高铁牵引变流器、光伏逆变器(SIC功率模块),一般比较贵,千元甚至万元级别的;

3.光电器件:处理光信号转换电信号的芯片(互转),比如光纤通信,把电信号转换成光进行传输;激光雷达;太阳能板,把光转换成电流;图形传感器,把光转换成数字图片;

4.传感器:就是半导体世界的感官系统,把真实世界的温度、压力、光照、加速度、气体浓度等转换成电信号,送给芯片处理;是物联网时代的基础,比如温度传感器、气体传感器、血糖、指纹传感器,未来的人形机器人需求巨大,现在的智能手机、汽车、智能家居、工业4.0也是需求非常高;这就是常说的MEMS芯片;

继续继续:

半导体按材料分:

硅基:成熟、成本低,市场的主流,占市场95%以上;

化合物半导体:也叫第三代半导体,GaAs(砷化镓),射频器件、光通信;GaN(氮化镓),快充、5G基站功率放大器、光伏逆变器;SiC(碳化硅),电动车电驱、高压充电桩;Ga2O3(氧化镓),超宽禁带,下一代功率器件;

穿插一下,半导体到现在发展了三代,其中:

第一代:锗(Ge)、硅(Si),奠定了微电子基础;

第二代:砷化镓(GaAs)、磷化铟(InP),要用于光通信、射频(手机信号)

第三代:碳化硅(SiC)、氮化镓(GaN),专门用于功率电子,特点是"宽禁带";

半导体按可靠性:

消费级(0°C~70°C):手机、电脑;

工业级(-40°C~85°C):工控设备;

车规级(-40°C~125°C,AEC-Q100标准):汽车电子;

军工/航天级(-55°C~125°C+):卫星、导弹;

差不多先这样吧,还有些专用芯片ASIC、可编辑芯片FPGA、通用芯片ASSP等;

回到正题,这次主要内容是学习测试设备,测试设备美、日两个巨头在大部分领域比较领先,国内在局部进行突破大面进入国产替代:

泰瑞达(美国):SOC测试霸主,AI芯片测试领先,全球市场份额占比40%以上;

爱德万(日本):存储领域测试的绝对主导,全球市场份额占比70%,SOC测试占比30%,全球市场份额30%以上;

科休半导体Cohu(美国):半导体后道测试的一站式超市,分选机的霸主;

致茂电子(台湾):在光伏、新能源车、电源管理领域测试能力较强,偏向能源测试专家;

在国内,国产替代正在慢慢突破:

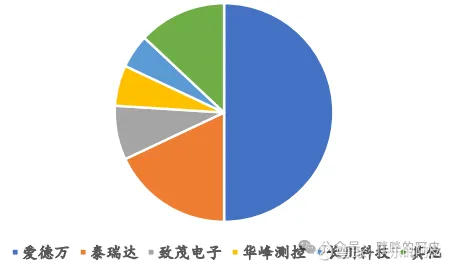

国内半导体测试机的市场份额:

爱德万、泰瑞达、智茂电子在国内占比75%以上,华峰测控、长川科技开始慢慢打开国产替代的空间;

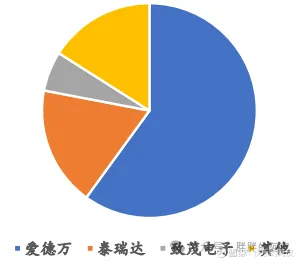

国内SOC测试机市场份额:

爱德万、泰瑞达、致茂电子占比85%以上,华峰测控发布的STS8600已经进入产品验证期,未来打开市场空间;

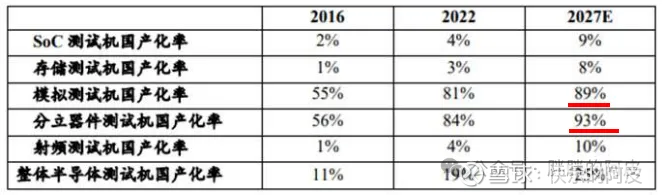

预测2027年测试机国产率情况:

测试机因为测试频率、通道数、精度要求极高,软件算法( Pattern生成、故障诊断)积累深厚,国内在成熟制程(≥28nm)测试设备国产化加速,先进制程(≤7nm)仍由美日主导;

随着国内半导体市场的加速发展,再加地缘问题的政策导向,现今迎来了份额提升的黄金期,华峰测控、长川科技以价格优势及本土特色快速抢占市场,国内模拟测试、分立器测试机国产化率已经达到80%以上,但在高端数字领域仍有2代以上的技术差距;

测试机在厂商认证时间周期为1-2年,产线一旦定型替换风险高,客户粘性极强,现在因为外界的因素,当下是非常好的时机点;

虽然AI/HBM的驱动,高端芯片的需求量越来越高,高端芯片测试机国内国产化率还非常低,未来都是大好的机遇和前景;

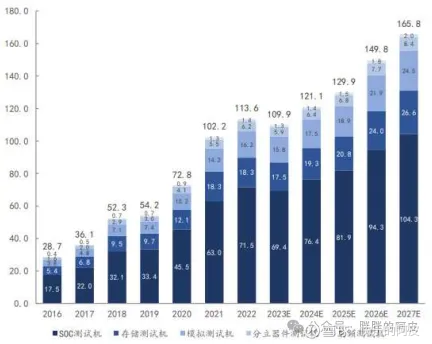

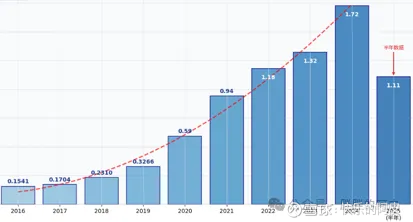

国内半导体测试设备市场规模预测(亿元),如下图:

2023年以后复合增速11%;

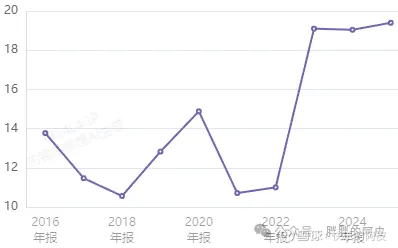

国内各种芯片测试机的市场规模预测(亿元),如下图:

SOC为市场规模最大,国产化率最低,未来国产替代市场空间最大;

其次为存储测试机,国产化率也非常低,都是未来非常好的投资方向;

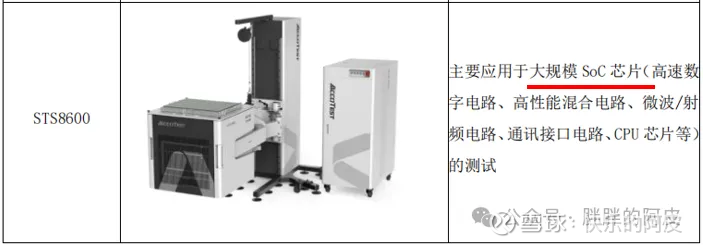

可以先看一下华峰测控发布的STS8600;

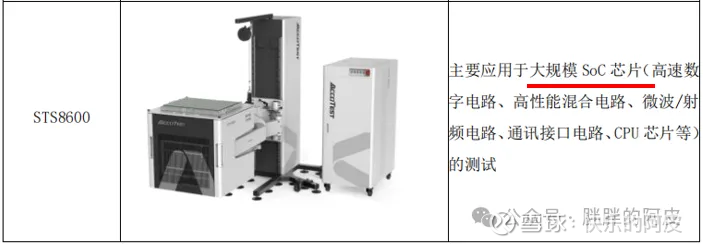

主要就是针对SOC芯片的高速数字芯片、高性能混合电路、微波、射频电路等等,目前已经进入核心客户的验证期,有望2026年实现批量订单交付,其中长川科技是目前唯一实现高端SOC测试机量产,华峰测控有望成为唯二;

以下为爱德万的SOC测试设备可以参考一下,如下图:

这次我们主要来学习下华峰测控;

二:华峰测控业务介绍

官方介绍:主营业务为半导体自动化测试系统的研发、生产和销售,产品主要用于模拟、数模混合、分立器件和功率模块等集成电路的测试,销售区域覆盖中国大陆、中国台湾、美国、欧洲、日本、韩国、东南亚和印度等全球半导体产业发达的国家和地区;

自成立以来,公司始终专注于半导体自动化测试系统领域,以自主研发的产品实现了模拟及混合信号类半导体自动化测试系统的进口替代,同时不断拓展在氮化镓、碳化硅以及 IGBT 等功率分立器件和功率模块类半导体测试领域的覆盖范围;

翻译一下:做半导体测试设备的,功率模块、分离器、第三代化合物半导体、SOC方向,未来必然会往半导体测试平台化方向;

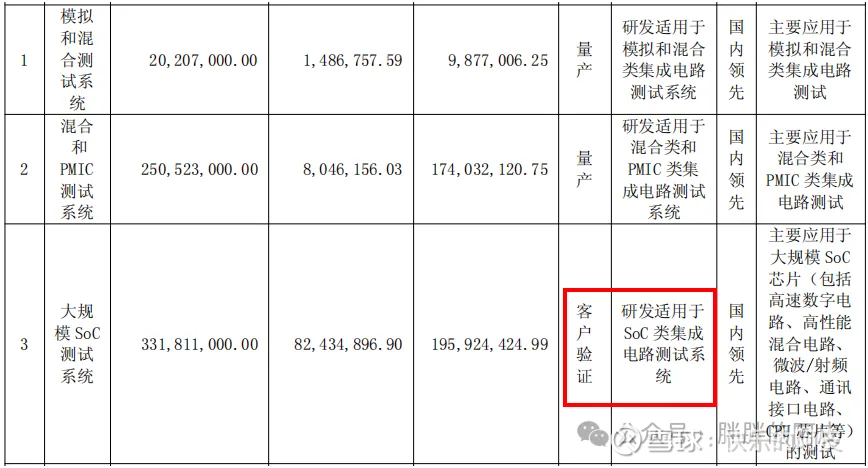

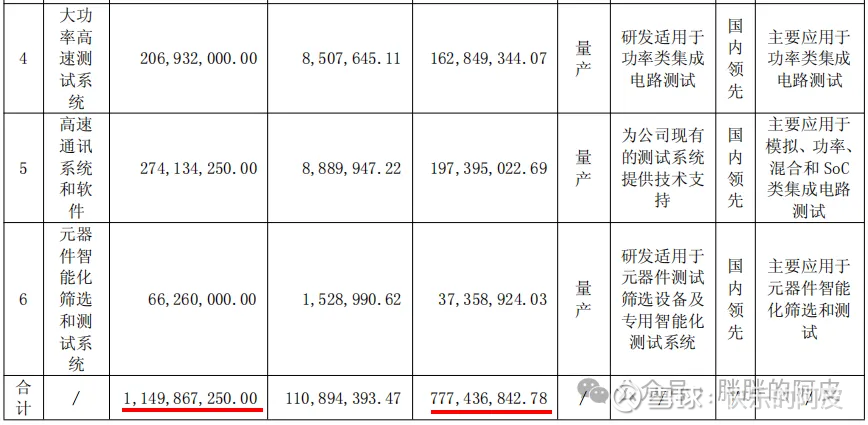

具体设备如下:

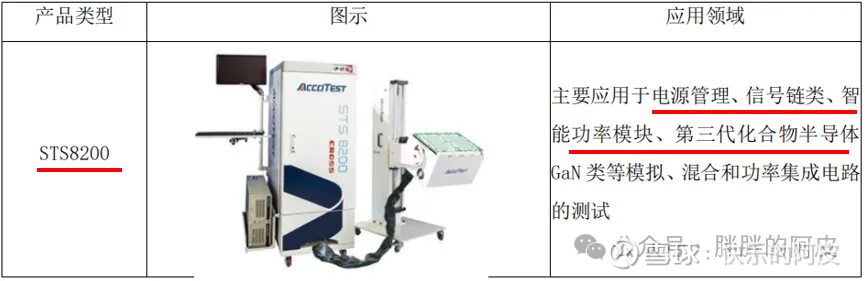

STS8200:主要用于模拟和功率类芯片和模块的测试,其中,在模拟测试领域,公司的市占率居国内前列;得益于光伏和新能源汽车的爆发,相关的功率半导体产品的发展也突飞猛进,经过多年的技术积累和迭代,公司在功率产品方面的测试技术不断成熟,获得了诸多海内外的优质客户,也将在未来的较长时间段内在功率测试领域占据重要地位;

STS8300:主要用于更高引脚数、更高性能、更多工位的电源管理类和混合信号集成电路测试,经过数年的研发和迭代,该测试系统已经获得了广大客户的认可,近两年开始批量装机;

功率模块测试产品:

STS8600:公司研制的新一代 SoC 测试系统,目前正在进行客户的验证工作,该机型使用全新的软件架构和分布式多工位并行控制系统,拥有更多的测试通道数以及更高的测试频率,进一步完善了公司的产品线,拓宽了公司产品的可测试范围,为公司未来的的长期发展提供了强大的助力。

华峰测控是国内最早进入半导体测试设备行业的企业之一,深耕半导体测试三十多年,是国内领先的半导体测试设备本土供应商;

凭借产品的高性能、易操作和服务优势等特点,公司已在模拟及数模混合测试领域打破了国外厂商的垄断地位,在营收和品牌优势方面均已达到了国内领先水平;

华峰测控为国内前三大半导体封测厂商模拟混合测试领域的主力测试设备供应商,并进入了国际封测市场供应商体系,在中国台湾、东南亚、日本、印度、韩国、欧洲、美国、南非和北非等国家和地区都有装机;公司对国内的设计公司和 IDM 企业保持全面覆盖,确保在未来长期的竞争中保持领先地位,同时跟国外的设计公司和 IDM 企业也长期保持良好的沟通,诸如意法半导体、安森美、安世半导体等均已成为公司客户;公司未来将持续提高在新器件,新应用方面的测试能力,获得更多客户的认可;

从市场角度来看,智能手机等传统市场的增速放缓,而新能源汽车、5G 通信等新兴市场的快速扩张,为半导体行业带来了新的增长点,此外,AI 的快速发展使得对高性能计算芯片的需求激增,这对半导体行业也是一个重要的推动力量;

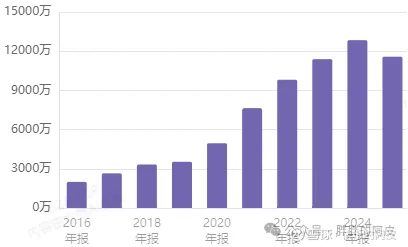

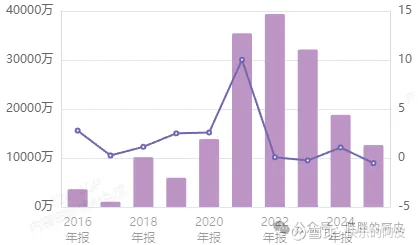

营收情况:

因公司的STS8200/8300主要针对的是电源管理芯片、功率器件芯片、光伏、新能源车功率模块测试,在2023年光伏增速放缓跌价全球经济低迷,导致2023年营收出现大幅下滑,随着全球经济回暖,AI科技的爆发,半导体产业来到了高速增长期,2024-2025年开始快速反弹,随着STS8600发布进入验证期,进入了SOC的巨大市场,未来增速会进一步提升;

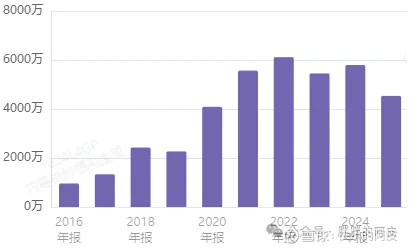

毛利情况:

毛利率在2023年低位后开始反弹走高,保持70%以上的毛利是很高的,因为半导体测试行业有一大部分是软件成本,软件的算法对测试设备很关键,所以会比那些纯硬件的设备公司毛利要高很多,比如光刻机、刻蚀机等,还有就是寡头垄断、技术服务占比高等,导致了毛利比其他硬件设备会高很多,而且半导体测试设备的最终付费方是芯片设计公司,对成本的敏感度会比晶圆厂要低,各方各面的原因导致了这种高毛利;

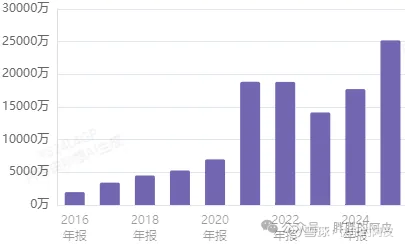

净利情况:

净利达到了36%以上,2025年基本上到了40%以上,只能说太赚钱了 。

研发情况:

研发费逐年提升,研发是很必须和重要的,未来需不停的推研发新产品;

看看具体研发情况:

销售费情况:

管理费情况:

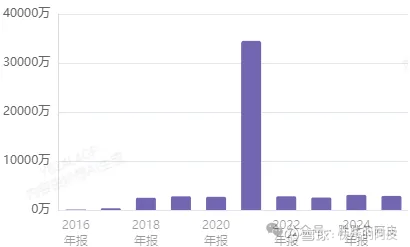

存货情况:

存货是偏高的,目前半导体设备行业整体存货量都非常的高,面对国内的景气周期和地缘不稳定因素,都选择了大量囤货;

经营净现金流情况:

资本开支情况:

没什么资本开支,自由现金流很高,真的在半导体设备行业有这么好的生意,难得一见;从2025年3季度报表来看,除去借款账面有20多亿现金;

估值情况:

估值相对其他的国产半导体大厂来说,算比较低了;

分红情况:

分红比例也还可以;

总结:半导体测试设备行业,虽然整体规模没有其他光刻机、刻蚀、薄膜沉积等这么巨大,但是这个生意是真的是个好生意,特别是在当下这个环境下,国产化率这么低、玩家这么少、政策导向这么明确,简直太棒了。

三:股权结构

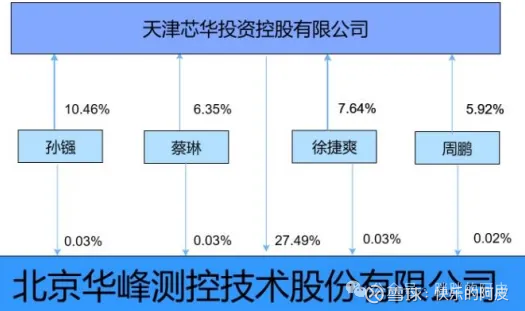

蔡琳,孙镪,徐捷爽,周鹏四位实控人通过芯华投资占股27%,国资委持股15.5%,两位原始创始人持股5.1%,已退出,其他为一些社保基金。

董事长简介:

孙镪是北京华峰测控技术股份有限公司的重要人物;

出生日期:1971年

学历:1997年7月毕业于清华大学机械设计专业,硕士学历。

1997年9月至2002年1月:担任华峰测控研发工程师。

2002年1月至2009年6月:担任华峰测控总经理。

2009年6月至2017年11月:担任华峰测控副总经理。

2017年12月至今:担任华峰测控董事、董事会秘书。

2021年7月至今:担任华峰测控董事长。

2012年9月至今:担任盛态思软件(天津)有限责任公司董事长、总经理。

2015年11月至2021年9月:担任天津芯华投资控股有限公司董事。

2017年9月至今:担任爱格测试技术有限公司董事。

2021年2月至今:担任北京华峰装备技术有限公司执行董事。

2021年10月至今:担任天津芯华投资控股有限公司董事长。

实控人简介:

蔡琳是北京华峰测控技术股份有限公司的重要高管;

性别:女,出生日期:1977年

学历:1998年7月毕业于北京航空航天大学自动控制专业;

2003年7月毕业于香港理工大学电机工程专业,硕士学历。

1998年1月至2002年12月:担任华峰测控市场部经理。

2004年1月至2009年6月:担任华峰测控副总经理。

2009年6月至2017年11月:担任华峰测控总经理。

2017年12月至今:担任华峰测控董事、总经理。

2012年9月至今:担任盛态思软件(天津)有限责任公司董事。

2017年8月至今:担任华峰测控技术(天津)有限责任公司执行董事。

2020年10月至今:担任上海韬盛电子科技股份有限公司董事。

2021年9月至今:担任成都中科四点零科技有限公司董事。

2021年10月至今:担任天津芯华投资控股有限公司董事。

2021年11月至今:担任爱格测试技术(马来西亚)有限公司董事。

2022年11月至今:担任爱格测试技术(美国)股份公司董事。

2023年10月至今:担任爱格测试电子(马来西亚)有限公司董事。

实控人简介:

徐捷爽是北京华峰测控技术股份有限公司的董事、副总经理;

性别:男,出生日期:1972年

学历:1993年毕业于上海市科技高等专科学校(上海科技大学分部)电子元器件及应用专业,后获得美国ASU大学和上海国家会计学院MBA学位,硕士学历,高级工程师。

1993年7月至1996年6月:任上海航天局第809研究所工程师。

1996年6月至2008年3月:任北京科进特电子有限公司上海办事处总经理。

2009年6月至2017年11月:任华峰测控副总经理。

2017年12月至今:任华峰测控董事、副总经理。

2021年10月至今:任天津芯华投资控股有限公司董事。

2021年11月至今:任爱格测试技术(马来西亚)有限公司董事。

2022年11月至今:任爱格测试技术(美国)股份公司董事。

2023年10月至今:任爱格测试电子(马来西亚)有限公司董事。

实控人简介:

周鹏是北京华峰测控技术股份有限公司的总工程师、首席技术专家:

性别:男,出生日期:1975年

学历:2002年4月毕业于北京航空航天大学仪器科学与技术专业,研究生学历。

2002年1月至2012年1月:任华峰测控研发工程师。

2012年1月至2023年12月:任华峰测控总工程师。

2023年12月至今:任华峰测控首席技术专家。

资本市场这几年是走的很高,国资委和实控人也是减持不断,还是主要看未来的业务发展;

四:2024年财务分析

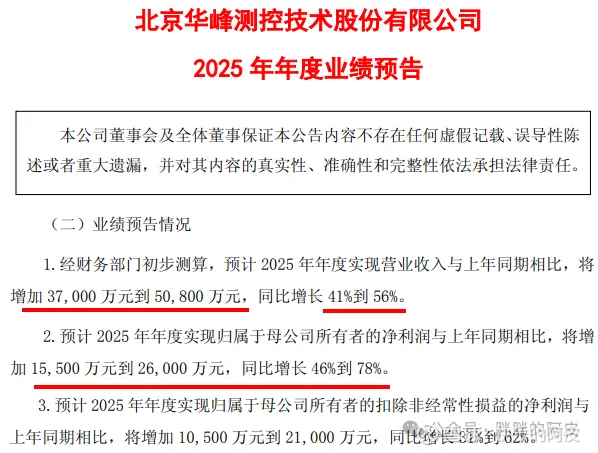

2025年出了业绩预告,年报还没出,业绩预告后面简单看一下,2024年的年报先大致了解下,会同步跟2025年3季报进行对比;

四位实控人持股27%,国资委+实控人,这几年减持不断,这点不太好;

应收账款5.2亿,相对来说还是比较高的,应付账款0.5亿,公司反正也不差钱,对上游付钱还是比较爽快的;存货1.8亿,偏高的,2025年3季报的存货是2.5亿,增长了40%,跟营收增长幅度也差不多;固定资产4.2亿,这个还算正常范围,固定资产按照20年的折旧期;

无形资产、商誉基本没有,合同负债也比较少,正常半导体设备的合同负债都比较高,可能是跟芯片设计对接有点关系;

2024年除去借款现金23亿,2025年3季度也差不多,存货增加比较多,经营现金流比较差,导致这两年没有什么自由现金流,不过自己本身账目现金有不少;

2024年毛利73%,销售净利39%,2025毛利也差不多,未来随着STS8600量产,毛利会有所回升,其他均为正常范围值;

2024年数据,研发人员占比49%,其中硕士以上学历占比44%,30-40岁占比40%,研发人员增长了40%,整体员工增长了28%,非常明显的扩张周期;资产负债率为6%,基本上是没有负债,人员增长了这么多前提下,人均营收和利润也还可以,整体控制的不错;

除去前十大股东,人均持股92万;

综合评分 70.6分。

五:投资与建议

(2026.01.28记录)

2025年的业绩预告已出,从预告上反推,STS8600在2025年4季度应该还没大批量放量,是属于老款设备的放量,STS8600是2023.06月发布,2023年底正式启动,算2024年跟各大芯片大厂对接、导入,也差不多有20个月了,SOC测试验证周期一般为12-24个月,泰瑞达、爱德万的新机型客户导入期是18个月,长川科技从验证到量产是15个月,2026年1季度正常来说是小批量量产跑通了,如果没有那必然是有点问题。

半导体测试设备是个好生意,虽然市场规模跟光刻机、刻蚀、薄膜 、清洗比起来会小很多,但是好在全球玩家不多,目前国外2位大佬企业泰瑞达、爱德万,高端的测试机领先国内2代;国内2个主要玩家,长川、华峰;龙头企业比较集中,长川是国产替代SOC唯一,华峰会成为唯二,而且是SOC国产化率极低、市场空间有很大,对于现阶段,地缘+政策导向,这是一个极佳的黄金节点;半导体测试的因为验证期、算法、工程等问题,客户粘性很高,一旦验证导入就不太会替换,现在阶段如果能拿到大面的国产空间,未来第三家竞争对手要进入将会很难的,就是2位玩家长川跟华峰不要打价格战那就最好,国内的大厂必然是优先选择本土企业;再回来说,半导体测试的毛利、净利都要比其他半导体设备高出一大截,前面有详细介绍过,这也是因为这行业的特殊性,大家都这样,所以这真是一门好生意,在现在AI的大面发展下,半导体的用量和地位将来也是越来越高,会无处不在,还有功率半导体未来也会慢慢放量,都是增长空间,非常不错的行业和公司 ,需要珍惜,好行业、好公司、好未来。

建议买入价格230元/310亿,卖出价格440元/600亿,风险偏好高一点的可以慢慢进入,时刻跟踪新设备的验证情况。

当前269.7元/365.6亿。