长芯博创(具备想象空间)

这次学习一篇长芯博创,是长飞光纤的子公司,已并表,也是长飞的主要增长点,有些相关的知识点直接看长飞光纤的文章,这边不再重复:

一:知识学习

先学两个基础知识点,是光通信行业的两大核心应用领域,电信市场、数通市场:

1.电信市场:主要客户就是几大运营商(中国移动、联通、电信等等),应用场景是运营商的骨干传输网、5G/6G的承载网、光纤入户 ,跨省、海底光缆等,一般距离比较远,10KM甚至数千KM,性能要求可靠,速率相对保守,更看重稳定性和寿命;

客户非常集中,全球的运营商也就几十家,认证比较严格:

骨干网、长途相关模块:技术壁垒极高,需同时掌握高性能DSP、窄线宽可调谐激光器、先进封装,玩家极少;

高意集团Coherent(美国):自研InP激光器+DSP,主要客户为Verizon、AT&T、德国电信;

Ciena(美国):自研相干模块,主要客户为北美Tier-1运营商;

Infinera(诺基亚):被诺基亚收购,主要客户欧洲运营商;

光迅科技:外采芯片+自研封装,主要客户为国内三大运营商;

5G前传/中传(25G/50G/100G灰光/彩光):国厂商主导(占全球70%+),价格战激烈,毛利率低(15-25%);

海信宽带:接入网经验,成本极低,市场份额30%以上;

光迅科技:全系列覆盖,运营商关系深,市场份额20%以上;

华工正源:华为系,5G前传主力,市场份额15%以上 ;

高意集团Coherent(美国):高端彩光模块,市场份额10%以上;

接入网PON(10G PON/50G PON):

海信宽带:全球OLT/ONU光模块第一;

光迅科技:国内三大运营商核心供应商;

高意集团Coherent(美国):高端Combo PON;

总结:中国厂商在模块制造环节比较领先,但在高端芯片领域跟境外大厂还有差距,未来竞争焦点在于硅光技术、CPO封装、以及激光器芯片的自主化;

2.数通市场:现在的香饽饽,主要客户是云服务商(谷歌、亚马逊、阿里、腾讯等),应用场景为数据中心内部互联、云计算、AI算力集群,一般距离较短,大部分小于2KM以下,速率要求比较高,目前为800G、1.6T,未来的技术路线为硅光技术,现在传统的EML也是大批量使用 ,迭代很快;

数通市场的光通讯厂商基本上是国内占据一定优势,美国技术卡位领先,迭代速度非常快 ,全球十大光模块厂商,国内占据7席;

中际旭创:800G/1.6T全球首发,谷歌/英伟达核心供应商,产能最大,主要客户谷歌、英伟达、Meta、亚马逊、阿里,依靠规模和速度领先 ;

新易盛:800G放量最快,LPO(线性直驱)技术领先,英伟达、Meta核心供应商,毛利做到行业领先;

高意集团Coherent(美国):垂直整合(芯片+模块),硅光技术领先,苹果3D传感加持,主要客户微软、思科、设备商配套,依靠技术整合和高端客户;

光迅科技:全产业链(光芯片→模块),国企背景,运营商+云厂商双轮驱动,电信+数通平衡,国产替代主力;

海信宽带:接入网全球第一,向数通延伸,成本控制能力极强,从PON向800G渗透;

Fabrinet(泰国):全球最大光模块代工厂,为Coherent、思科等代工,制造外包中心,享受地缘红利;

长芯博创:硅光技术(收购长芯盛/Silicon Line),AOC/DAC领先,长飞光纤控股,硅光+CPO开始布局;

华工正源:5G前传优势向400G/800G延伸,华为系背景,依托华工科技,激光设备协同;

剑桥科技:微软传统供应商,400G时代领先,800G追赶中;

数通市场的光通信以国内制造、封装和美国芯片技术占领大部分市场,国内的中际旭创、新易盛、光迅科技等以极致成本、超快速迭代占据模块70%以上份额,但是利润被美国芯片厂美满Marvell、博通Broadcom占据大头,不过现在技术开始迭代,未来LPO/CPO技术路线、硅光芯片自主化,地缘供应链会出现重构的机会;

可以来看看各个板块的毛利情况:

DSP芯片:毛利60%-70%,代表厂商美满Marvell(美国)、博通Broadcom(美国);

激光器芯片:毛利 40%-50%,代表厂商Coherent(美国)、Lumentum(美国);

硅光芯片:毛利30%-40%,Intel(美国)、Broadcom(美国)、长芯博创;

光模块封装:毛利 25%-35%,中际旭创、新易盛、光迅科技;

代工服务:15%-20%,Fabrinet(泰国);

数通市场未来趋势,云厂商直接定义规格,光模块成为白盒组件,去光模块的品牌化,DSP与交换机芯片绑定,Marvell与博通同台竞争,因地缘问题,国内厂商在境外建厂,泰国、越南、墨西哥等;

当下迭代速度超快,每代产品18-24个月生命周期,小厂商完全跟不上节奏,份额往头部集中 ;

继续继续,增加个知识点:

DSP芯片:电子处理器,处理电信号,编码、调制、纠错、均衡,大概意思是把现实世界里的声音、图像、无线信号等连续信号切成一串串数字,然后在毫秒级内完成大量乘加运算,再把结果变回模拟信号输出;

在光模块里DSP芯片就是把电信号给化妆成适合激光的PAM4波形给激光器,还可以把收进来的失真光信号卸妆还原成干净电信号,完成双向翻译;可以把DSP芯片称为电信号的美容师,让光电器件能轻松看清 0 和 1,而不是亲自做光电转换;

就是因为DSP芯片的功能太强大,所以功耗非常大,于是业绩又在推LPO方案,取消DSP芯片,把部分功能挪回交换机芯片,省功耗、降低延迟,但是这样的LPO方案没有DSP的校准,所以链路的色散、插损、反射必须本身足够小,LPO只适用于场景<100 m的机柜/机架间直连,传输距离、互操作性、标准仍在完善,功耗却能下降50%左右,成本降20–40%,成为800 G/1.6 T短距AI集群的能效捷径;

现在就有了LPO/CPO的技术革命:

LPO(线性直驱):去掉DSP芯片,直接驱动激光器,功耗降低50%,成本下降30%,新易盛LPO比较领先;

CPO(共封装光学):光引擎与交换芯片共同封装,功耗再降30%,带宽密度升10倍,博通Broadcom、思科Cisco领先,中际旭创、长芯博创CPO硅光技术布局;

电、光信号的整套传输过程大致是这样的,如下:

重点:先是电信号数据输入,然后通过DSP芯片进行整理,变成稳定且清晰的高速电信号,再是通过激光驱动器,把电信号进行放大,因为原来的电流太小无法直接点亮激光器,再是激光器(有VCSEL/EML/硅光芯片等)进行电光转换,随后进入光纤进行传输,到终端通过探测器接收到光信号,产生电流脉冲形成电信号,再是通过TIA放大器,把微弱的电流脉冲转换成电压信号,最后DSP芯片进行识别、解码、均衡、信号恢复,再输出稳定且清晰的电信号;

上面这就是整体流程,因为现在数据中心大批量的建设,也是中美竞赛的关键核心点,这里面涉及到的种种设备、器件都是供不应求,这两年都有机会,看看谁的估值还比较合理,就可以进行布局,赚钱的机会非常大;

涉及到的产品就是光模块、DSP芯片、激光驱动器、激光器、光纤、TIA放大器、交换机、交换机芯片等等,这里也都涉及到大功耗,随之而来的就是液冷、液冷测试平台、液冷板等等,再后面的就是电源、供电系统、储能等等,涉及到的材料就是PCB、铜缆、光纤等等,差不多这一系列产业链吧,这几年需求都会很大;

这次主要学习的一家公司是长芯博创,是长飞光纤控股的,本身业务涉及到的内容比较多,可以结合上一篇的长飞光纤业务一起看,会比较好懂一些,这边就不再重复叙述了;

长芯博创要先了解一下他收购的一家德国的公司Silicon Line GmbH;

2023年获得Silicon Line GmbH的100%股权;

Silicon Line GmbH的核心技术超低功耗高速SerDes、VCSEL驱动IC、TIA跨阻放大器、硅光引擎,产品方向为有源光缆(AOC)光引擎、HDMI/DP/USB光互连、数据中心短距互联,也是长芯博创为了获取高速模拟IC设计能力(SerDes/Driver/TIA),补齐硅光芯片短板,为CPO做储备,Silicon Line的硅光引擎技术可用于CPO(共封装光学)光引擎开发;

经过几方的整合,长飞光纤提供博创光纤预制棒、光纤资源,博创提供长飞光器件平台,完善光通信产业链;

这里比较重要的因素就是Silicon Line技术向数据中心CPO场景的转化速度、成本控制能力的提升、公司对Silicon Line管理能力等等;

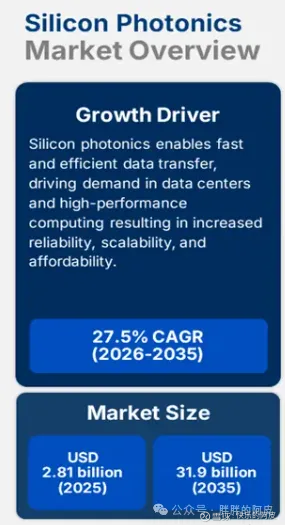

硅光子市场规模预测:

机构预测2026-2035年复合增速27.5%,非常高;

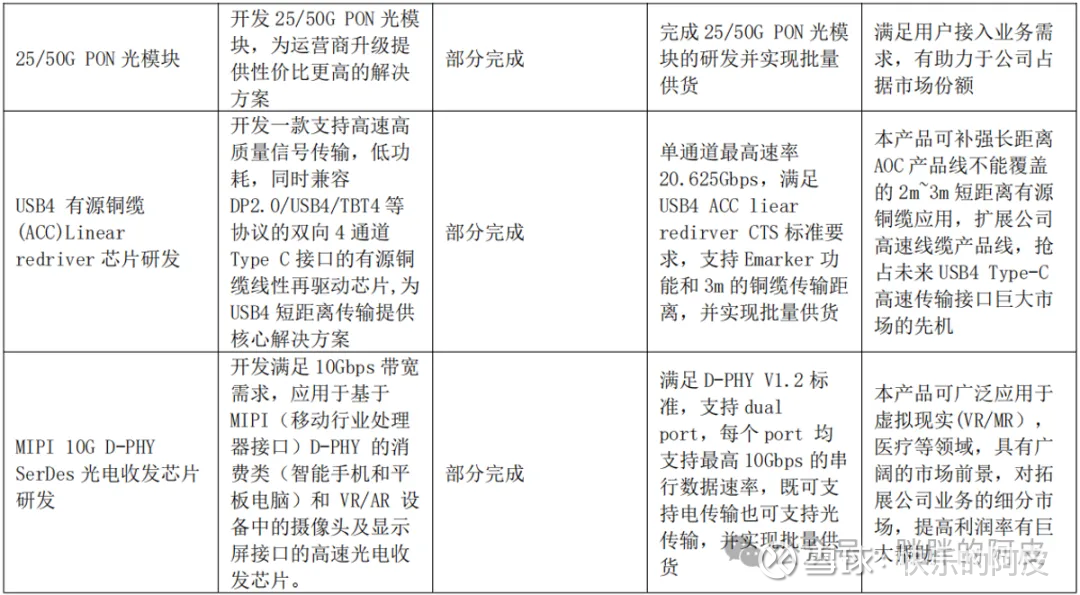

二:长芯博创业务介绍

官方介绍:光通信领域集成光电子器件的研发、生产和销售。公司主要产品面向电信,数据通信、消费及工业互联领域。

应用于电信市场的产品包括用于光纤到户网络的 PLC 光分路器和光纤接入网(PON)光收发模块、用于骨干网和城域网密集波分复用(DWDM)系统的阵列波导光栅(AWG)和可调光功率波分复用器(VMUX)、用于无线承载网的前传、中回传光收发模块,用于光功率衰减的 MEMS 可调光衰减(VOA)以及广泛应用于各种光器件中的光纤阵列等;

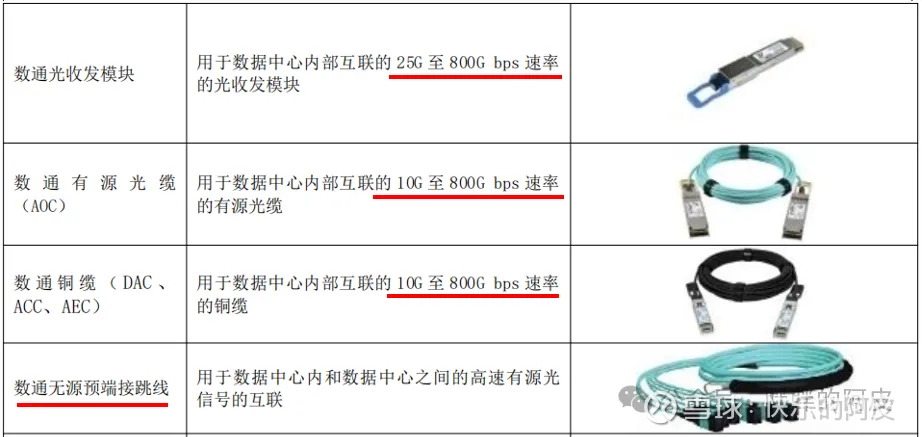

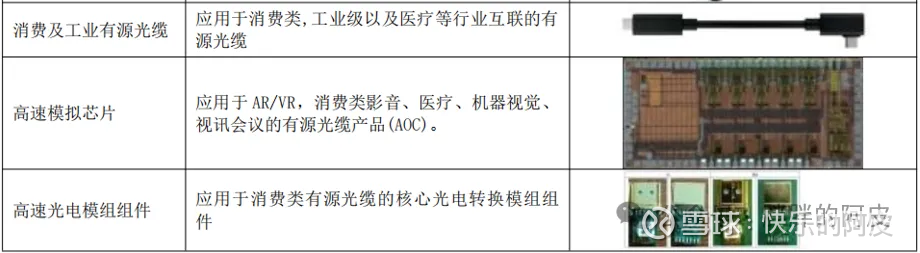

应用于数据通信、消费及工业互联市场的产品包括用于数据中心内部互联的传输光模块、数通光模块,无源预端接跳线,以及各类有源光缆(AOC)和铜缆(DAC、ACC、AEC),速率范围覆盖 10G-800G,用于消费、工业以及医疗等行业互联的高速有源光缆以及广泛应用于各种有源光缆及各类处理器接口的芯片、模组组件等;

翻译一下:光电子器件,电信市场本身比较卷,饱和度高,增长慢;主要看数通市场,增速快、迭代快,要看技术和产能是否能跟上,资本市场主要也是看的数通市场;

电信市场产品:

数通市场、消费、工业互联产品:

公司致力于平面波导(PLC)集成光学技术、硅光子集成技术和高速模拟芯片设计技术的规模化应用,在芯片设计、制造与后加工、器件封装、光学测试以及高速模拟芯片设计领域拥有多项自主研发并全球领先的核心技术和生产工艺。

公司目前主要为全球范围内高速发展的光纤通信网络、互联网数据中心(IDC)、消费及工业互联市场提供高质量的光信号功率和波长管理器件、高速光收发模块、有源光缆(AOC)以及无源预端接跳线等产品与解决方案,其中 PLC 光分路器、密集波分复用(DWDM)器件和 10G PON 光模块占据全球领先市场份额;

重点加大对有源器件及光电转换芯片设计的投入,在内部推进高速光收发模块的研发和产业化。

在产业链上形成了光电芯片、光组件、光器件、光模块一体化协同发展的主业布局;

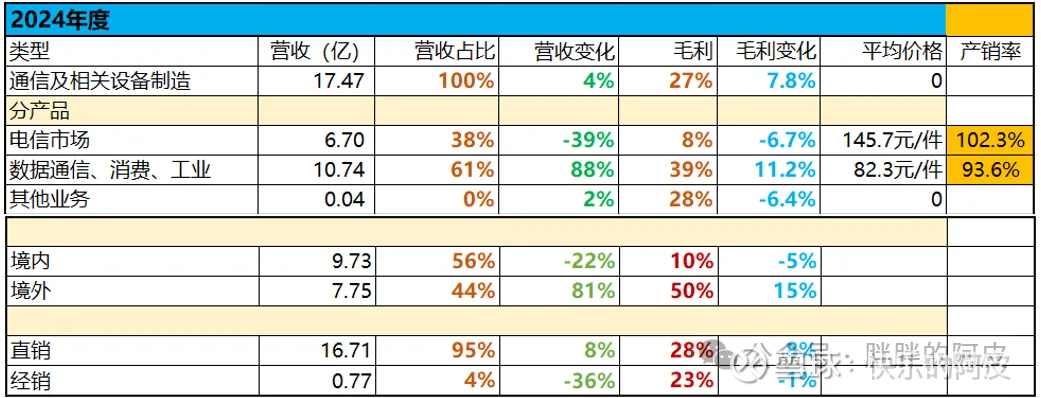

2024年业务构成:

电信市场营收占比38%,同比下滑39%,毛利8%,赚钱非常难;

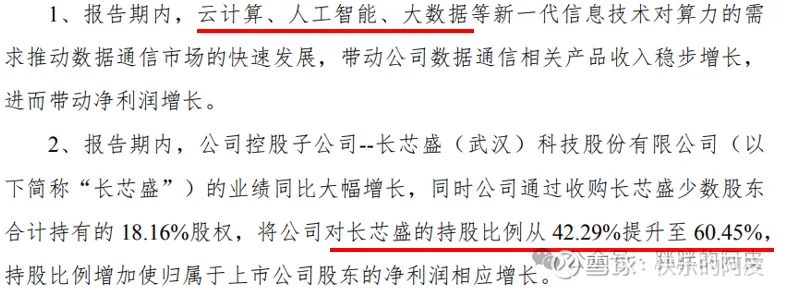

数通市场营收占比61%,同比增长88%,毛利39%,快速增长 ;

境外营收占比44%,同比增长81%;

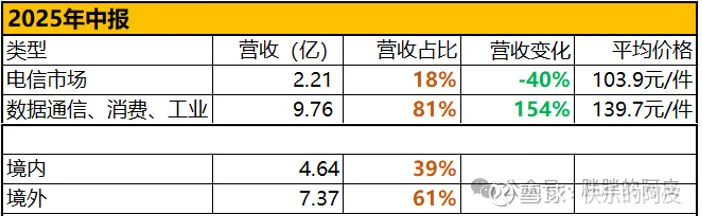

2025年中报业务构成:

电信市场营收占比18%,继续下滑40%;

数通市场营收占比81%,同比增长154%,从平均价格也能看出来电信市场平均价格也大幅下跌,就是量价齐跌了,数通市场平均价格大幅上升,高端产品开始发力,毛利也会进一步提升;

境外营收占比61%,进一步提升,这是好事,都是北美大厂的产业链;

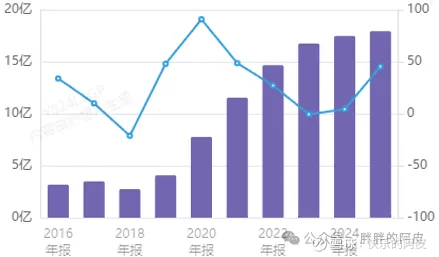

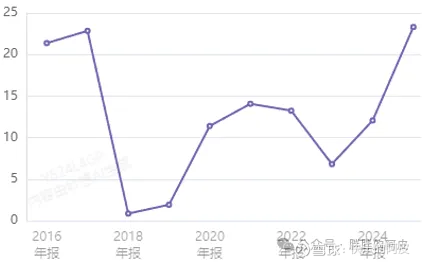

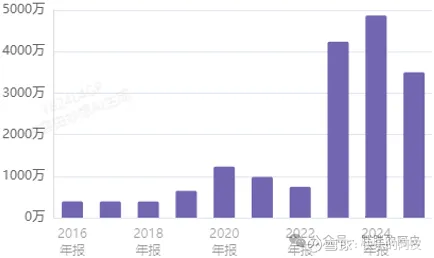

营收情况:

随着2025年数通市场的占比提升 ,营收2025年出现了大幅增长;

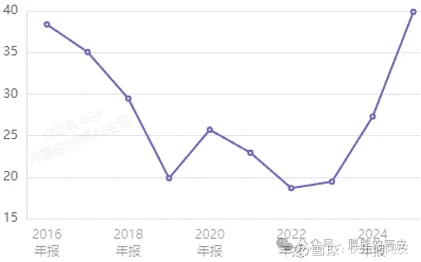

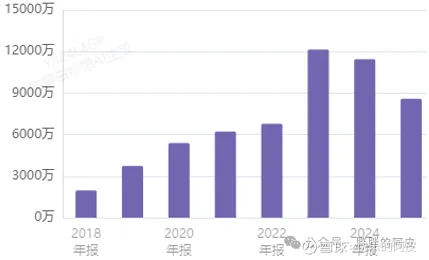

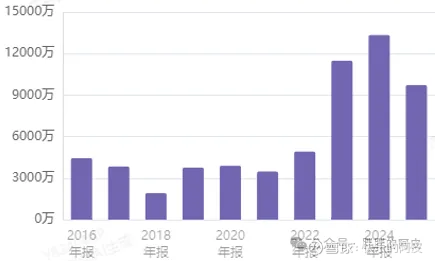

毛利率情况:

毛利率也出现了大幅的提升;

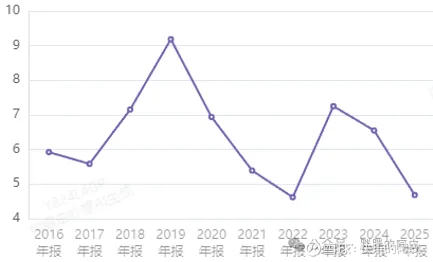

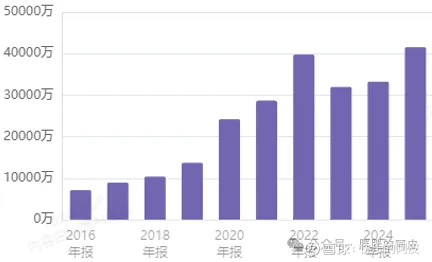

净利率情况:

净利率2025年到了20%以上;

研发情况:

研发费2023年大幅增长后,2024、2025年有所下滑,2023年应该跟收购长芯盛有关系;

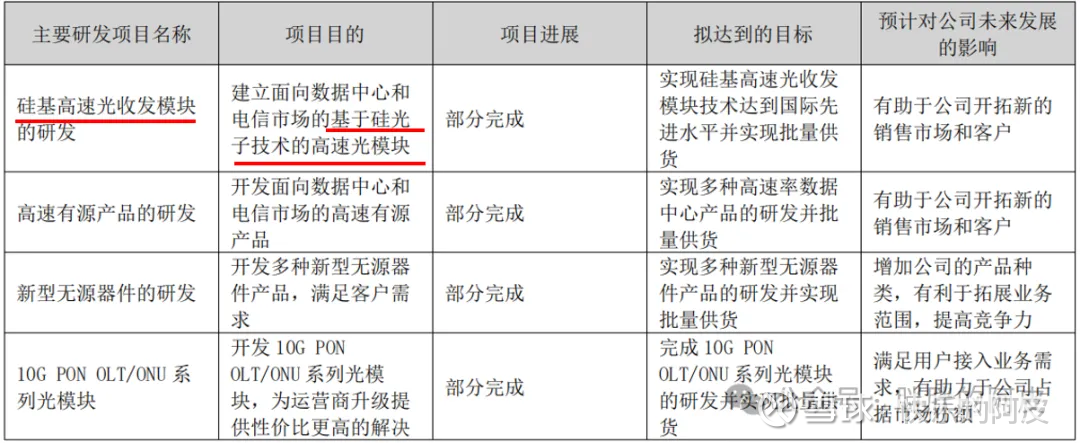

具体研发情况,如下:

硅基高速光模块在研发中,主要是这块是否能达到国际大厂的要求;

销售费情况:

也是一样2023年出现大幅增长,2024年继续小幅增长,整体的销售费占比不高;

管理费情况:

跟长飞一样,也是管理费是三费里最高的,并不好;

存货情况:

存货2025年有所上升,营收也上升了很多,问题不大;

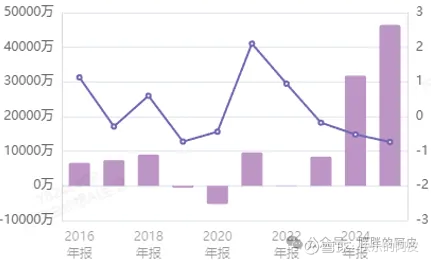

经营净现金流情况:

资本开支情况:

2023年收购公司大笔资本开支,2024年之后业务开始大幅增长,自由现金流还不错,出去借款,账面从2025年3季度来看有10几亿的现金,还是不错的;

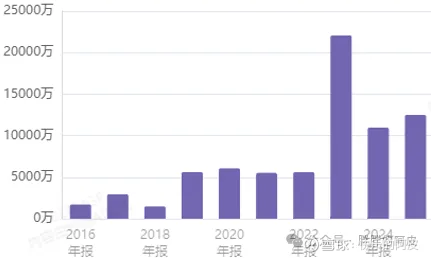

2021、2023年公司通过发行股票进行过两次融资,合计10亿左右,如下:

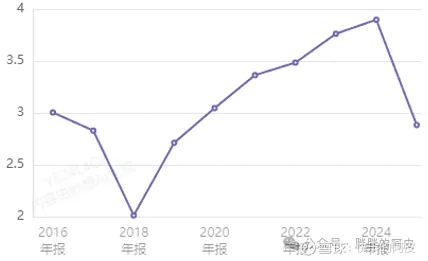

估值情况:

估值也是非常的高,目前这一板块已经经过了一次巨大的主升浪,估值都非常的高,需要通过非常爆炸的业绩来消化;

分红比例大致有30%左右,但是估值太高了,分红率基本算没有吧。

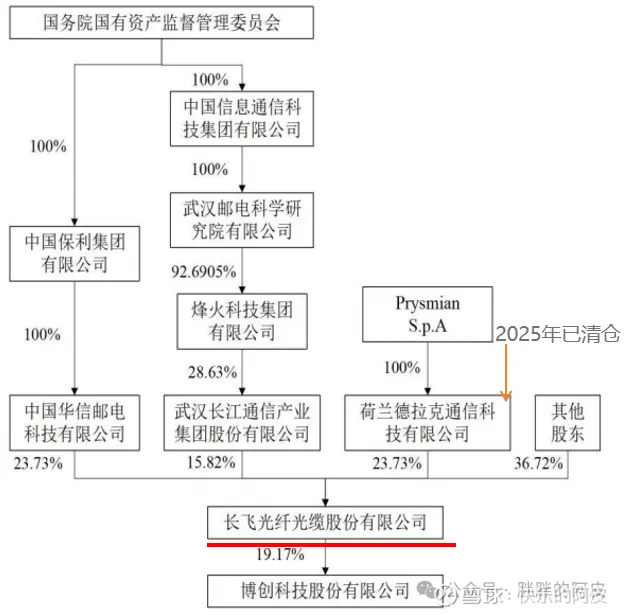

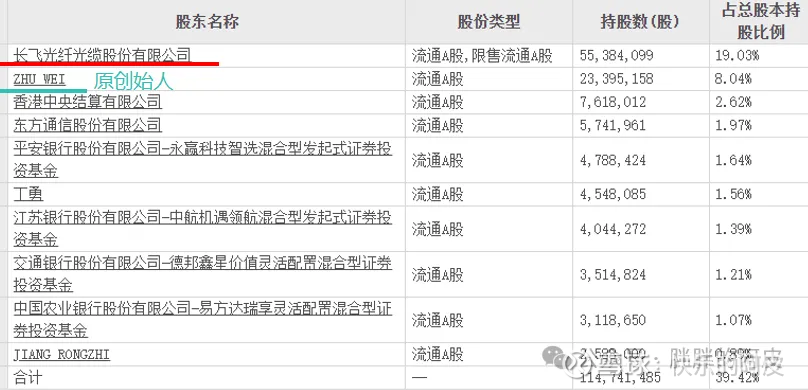

三:股权结构

长飞光纤入驻后已成为实控人,长飞持股19%,原创始人持股8%,原创始人和高管一直在减持,其他为一些社保基金,东方通信也是一直在减持,目前还剩2%左右;

董事长简介:

庄丹,男,1970年出生,中国国籍,无境外永久居留权,会计学博士、工商管理博士后;

1998年加入长飞光纤光缆股份有限公司,历任财务部经理、财务总监;

2011年9月起任长飞光纤总裁,

2017年1月起兼任执行董事。

2022年8月起出任长芯博创董事长;

并自2024年1月起兼任执行公司事务的董事,任期至2027年1月;

创始人简介:

朱伟(ZHU WEI),男,1963 年生,美国籍、中国永久居留权;

美国宾州州立大学固态科学博士。

1990-1993 年任美国北卡罗来纳州立大学材料系访问助理教授;

1993-2003 年先后任职于 AT&T 贝尔实验室、朗讯贝尔实验室及 Agere Systems,从事光电子研发。

2003 年回国创办博创科技,历任副董事长、总经理;

2010 年 8 月起任董事长、总经理,并兼任成都蓉博、上海圭博、博创美国/英国等子公司董事长或总裁,为公司实际控制人之一。

2024 年 1 月公司完成董事会换届后,不再担任董事、总经理及其他职务,目前为第二大股东;

创始人一路在巨量减持,2025年搭上了算力市场的快车,特别是光通信板块,资本市场也起飞了。

四:2024年财务分析

2025年的业绩预告已出,正式年报还没有,先分析2024年的年报,同比对比2025年的3季报 ;

长飞第一大股东且为实控人,前十大股东 持股39%,2026年7月有7.6%的定向增发股份解禁,这些筹码的盈幅已经很大,必然会进行减持,创始人已经退出,一直在减持,目前还有8%股份为第二大股东;

应收5.6亿,应付4.2亿,正常范围,存货3.3亿还行,固定资产3.7亿,在建工程1.9亿,勉强凑合。

无形资产 0.8亿,2025年3季度是1.1亿,商誉2.3亿,比较偏高,虽然继续增持长芯盛,商誉应该会继续提升吧。

现金10个多亿,2025年也差不多,2024有2亿左右的自由现金流,2025也具备几个亿的自由现金,还可以;

2024年综合毛利27%,电信市场占比还较大,2025年3季度毛利大致到了40%,数通市场增长很快,2024年存货跌价0.3亿,偏差一些;

ROE8.8%,研发人员占比20%,其中硕士以上占比22%,30-40岁员工占比58%,2024年研发人员减少17%,整体员工减少6%,从人员上看2024年还在收缩,2025年应该是要扩张了;资产负债率32%,比较偏低的还可以,人均营收也还行,就是利润偏低了;

除去前十大股东人均持股23万,还是小散户比较多。

综合评分67.9分 。

五:投资思考

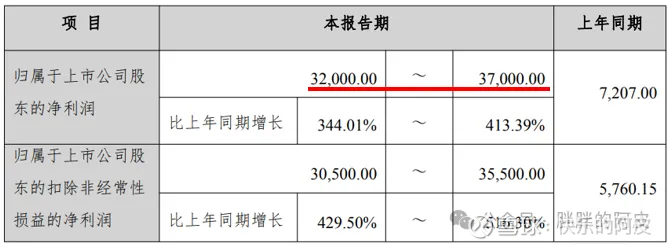

公司已经出过2025年业绩预告了,所以也不用预测多少利润,如下:

(2026.02.04记录)

预告2025年归母利润3.2亿-3.7亿,同比增长344%-413%,原因就是数通市场大幅增长,但是电信市场大幅萎缩,对长芯盛的持股比例继续增加,也是利润增长的一部分 ,大概反推了一下,预测2025年的全年营收预告在24.5亿左右,按2025年预测情况的话,估值135,PS19,光看数据是很高的,这也没办法,国内这波光通信产业链整个估值都起飞了,对未来的AI数据中心非常的乐观。

数通市场的光通信,这几年随着AI科技的发展,中美数据中心的大批量建设,这两年应该还是非常不错的,长芯博创有长飞光纤的预制棒资源,收购的德国 公司Silicon Line GmbH有硅光子技术的研发能力,也有美国客户的资源,未来这几方面的整合,对长飞还是博创都是有比较大的利好,能建立起来比较全的产业链互相借力,这是比较有优势的地方,公司可以提供光互联的各项产品,只不过说电信市场下滑的非常厉害,对业务有一定的冲击,但是对于博创来说电信市场这块业务量占比已经不多了,也就剩下十几个点,在2026年影响就比较少了 ,硅光子技术路线在未来这两年是个比较明确的方向,而且未来复合增长非常快,技术如果能得到北美的认可,会迎来爆发式的增长,这块还是比较有核心技术和想象力的,博创比长飞更具备想象空间。

建议买入价格120元/350亿,卖出价格245元/710亿,最近资本市场涨幅非常大,如果有大调整的机会,还是有一定的投资潜力 。

当前158元/461亿。