东山精密(跟踪一下)

简单学习个公司,东山精密;

一:知识学习

这个公司有很多传言,那我们就具体来看看怎么回事,学习一下;

先看公司的历史线,爱好就是收购:

2013年,收购牧东光电,正式进入触控面板(TP)和液晶显示模组(LCM)行业,切入光电显示领域;

2016年,实施重大海外并购,以约6.1亿美元收购美国纳斯达克上市公司维信电子(MFLEX)100%股权,MFLEX是全球前五的柔性电路板(FPC)制造商,主要客户包括苹果公司,从此成功切入苹果供应链,收购完成后,MFLEX从纳斯达克退市,成为东山精密间接全资子公司,交割后首年,MFLEX营收从2016年的20亿元跃升至64亿元,实现两倍多增长;

2018年,斥资约3亿美元收购伟创力(Flex)旗下全球知名PCB制造商Multek(超毅电子),Multek在珠海拥有生产基地,销售网络遍布全球;

2022年,收购Japan Display Inc.(JDI)持有的晶端显示精密电子(苏州)有限公司100%股权,收购价格约为人民币13.83亿元,借此瞄准新能源汽车发展机遇,进一步拓展车载显示业务,完善光电显示产业布局;

2025年,参与GMD集团100%股权收购及债务重组项目,交易总金额合计约1亿欧元,GMD集团是法国汽车电子厂商,下游客户主要为欧美Tier1厂商及整车厂商,提升东山精密在汽车零部件领域的市场份额,建立欧洲产业布局;

2025年,6.29亿美元收购全球光模块头部企业索尔思光电100%股权,并同步认购其不超过10亿元可转换债券,合计投资约59.35亿元,索尔思光电是全球仅三家具备光芯片+光模块垂直整合能力的企业之一,产品覆盖10G至1.6T全速率光模块,此次收购补强了东山精密在光互联领域的技术壁垒,与原有PCB业务形成显著协同效应,使公司成为全球唯一同时具备印刷电路板、光芯片及光模块全链条研发与制造能力的供应商,覆盖从AI服务器主板到机柜间高速互联的完整链路;

这样就比较清晰了,当下所有的交易都是因为2025年的索尔思光电的收购,其他的企业收购案虽然都还不错,但是支撑不了高溢价、高估值,只有索尔思光电才有高估值;

从这些收购案也能看出来公司的风格,喜欢在风口上收购世界带核心技术的资产,苹果手机在2014年发布了iphone6,算当时最火爆的科技前沿了,于是他就收购了美国手机FPC,切入苹果产业链,2021年新能源汽车火爆全场,于是就收购车载显示器切入新能源汽车赛道,2025年数据中心建设爆发,光模块产业链爆火,于是开始收购光芯片企业索尔思;

既然是按索尔思光电交易的,那就来看看索尔思光电;

索尔思光电也是一家有点意思的公司,自从2007年成立以来已历经五次并购易主,从MRV通信到Fransico Partners,再到Redview Capital、华西股份(旗下壹村国际、上海启澜),随后华西股份旗下卖给万通发展,最终由东山精密接手,万通发展是2024年通过认购可转债等方式成为索尔思光电的控股股东,但仅一年后,2025年6月,东山精密宣布以不超过6.29亿美元收购索尔思光电100%股权,并同步认购其不超过10亿元可转换债券;

万通发展差不多是总投入了28.5亿元,持股了76%索尔思股权,按山东精密收购100%股权折算到万通发展这里,差不多是37.5亿左右,这一把倒卖万通毛利赚了9亿元差不多,剩下就是一些融资成本什么的,入手时间也比较短其他费用也不多;

我们可以简单的来算个账,山东精密2025年收购索尔思股权之前,就按2025年6月份来看,差不多市值是650亿,简单估了下2025不算索尔思,利润差不多是20亿左右,公司50%以上的营收来自苹果,估值不会高的,而且毛利又这么低,650亿市值很对得起他的业务,目前公司是1900亿市值,相当于市场给了索尔思1250亿市值,东山精密是60亿买过来的,直接一把赚了2个东山精密;

再来看看索尔思:

索尔思光电:全球领先的光通信技术企业,专注于光芯片、光器件及光模块的研发、生产与销售,是全球仅三家具备光芯片+光模块垂直整合能力的企业之一,索尔思光电深耕光通信行业二十余年,拥有完整的光芯片设计、制造与封装能力,产品线覆盖10G至1.6T全速率光模块,包括传统可插拔式光模块、硅光技术方案及相干光通信产品。其核心技术优势在于垂直整合能力,自主掌握从光芯片(激光器、探测器)到光模块的全链条技术,能够有效控制成本、保障供应链安全并快速响应市场需求;

索尔思光电的主要客户就是北美那几家巨头,英伟达、微软、Meta、谷歌,东山精密这波必然是想复刻当年进入苹果链的成功经验,收购索尔思进入达链,拿下北美光芯片+光模块市场;

所以这公司未来就跟踪索尔思的产能情况就好了,订单这几年必然是不缺的,可以对比看中际旭创、新易盛、源杰科技,现在是北美云厂在大量建设数据中心,他们也在抢时间,只要你有货,他们全包圆的情况;

当然东山精密进入苹果链能这么成功,主要还是归结于国内的制造业,他把收购的MFLEX产线全面搬回国内,以前也不受任何限制,中美还在蜜月期,所以产能可以拉的起飞,现在的情况需要思考一下,索尔思光电需要自己搓芯片,用到光刻机、刻蚀机、MOCVD等,当下环境下是最严的禁运设备,只能说根本买不到,用用以前禁运之前抢进来的设备,或者是一些二手翻新设备,但是这种搓出来的芯片能不能顺利过达子那关,不一定好说,所以还是得指望台湾那边能顺利大规模扩产,湾湾那边产能必然没有国内猛的;

网上传的一些能搓出来多少多少产能,2027年目标要成为全球第一的言论,感觉要认真辨别一下,出处在哪里,可以再细推一下产能从哪里出来;

如果真的产能不受限,所有都很顺利的话,索尔思可以对标中际旭创+源杰科技,7000亿市值,但是目前来看,不是很乐观,中际的芯片主要是外购美国的,他可以打满的跑,只要你封装速度跟上,2025年中际是100多亿的利润,市值6600亿,根据一些券商推算,2025年索尔思是50亿营收8亿利润,目前市场已经给1200亿了,基本把2026年给交易了吧,未来就多跟踪他的产能情况,东山精密老本行给500亿市值,剩下的都是索尔思的,看怎么给他评估了,这公司不好说,先留着观察看看;

再加个点:

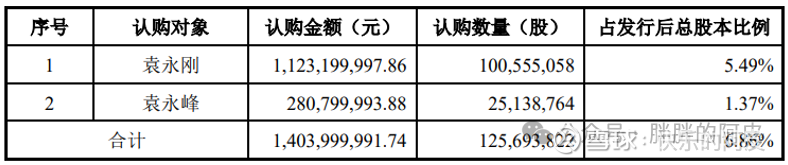

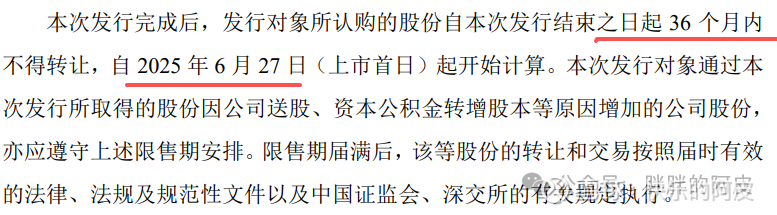

2025年公司老板地板价认购了公司1.25亿股,11.17元/股,合计14亿左右,随后公司收购了索尔思,这波操作很厉害,如下图;

不过锁定期是36个月,2028年才开始解禁,按目前100元/股来算的话,这两老板炒股赚了120亿,然后公司60亿买的公司又赚了1000多亿,这波操盘太牛了,无敌的存在;