平安银行 2025 年报:阵痛已过,五大亮点开启新周期

3月20日晚间,平安银行发布2025年年报,全年实现营收1314.42亿元,净利润426.33亿元,年末资产总额59257.77亿元,较上年末增长2.7%。整体来看,业务经营继续保持稳健、均衡发展。

但更值得关注的,是“稳健”之下的一些结构性变化正在逐步显现。

过去一年,平安银行的策略转型没有激进推进,而是选择了一条更为克制的路径:先把风险处理干净,再谈增长的质量。高风险资产持续压降,资产负债表进一步“变轻”,这为后续业务修复打下了基础。

在此之上,零售业务开始出现企稳迹象。随着风险逐步出清,过去一段时间承压的零售板块也有所表现,虽然弹性尚未完全释放,但底部已经逐渐清晰。

与此同时,综合金融的协同效应开始更加直观地体现在业绩上。依托集团资源,财富管理业务成为增长最为亮眼的板块之一,不仅带来收入增量,也在一定程度上优化了客户结构和业务粘性。

负债端的变化同样值得注意。通过结构优化,资金成本出现下行趋势,使得净息差的收窄幅度明显放缓。这对于当前整个银行业来说,是一个不小的边际改善信号。

最后,在资本层面,平安银行依然保持了不错的表现。

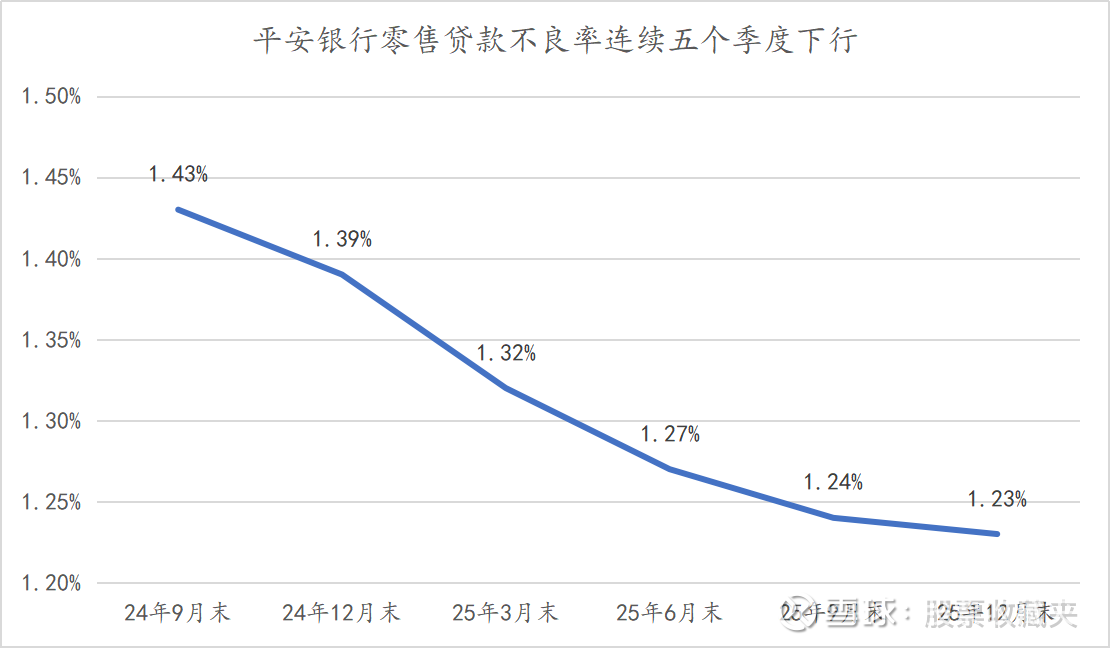

1. 零售不良率降至1.23%,资产质量不断夯实

从年报来看,平安银行不良率及不良生成率等反应资产质量的核心指标迎来全面改善。

不良率方面,2025年末,平安银行零售贷款不良率已降至1.23%,较上年末大幅改善0.16个百分点,从季度数据看,更是已连续5个季度保持下行。整体不良率则为1.05%,较上年末下行0.01个百分点。不良生成率方面,2025年全年,平安银行不良贷款生成率已降至1.63%,同比亦大幅下行了0.17个百分点。

从支撑来看,资产质量的不断夯实源于平安银行零售转型效果的持续显现。过去几年,为适应宏观形势变化、推动自身高质量发展,平安银行主动开启零售转型。一方面,持续压降信用卡、消费贷、经营贷等高风险零售资产,另一方面,持续提升住房按揭、汽车金融等低风险贷款的投放。推动零售业务从高风险、高收益向更可持续的中风险、中收益转型。

年报数据显示,2025年末,平安银行信用卡应收账款、消费贷、经营贷余额分别为4054.42亿元、4630.17亿元、5036.87亿元,较上年末分别下降6.8%、2.5%、5.2%,住房按揭贷款、汽车金融贷款余额则分别为3551.48亿元、3048.01亿元,较上年末分别增长8.9%、3.7%。

高风险资产压降+低风险资产增长,推动平安银行零售资产结构持续优化,2025年末,抵押类贷款占平安银行零售贷款的比重已提升至62.9%,这无疑为平安银行资产质量的不断夯实奠定了坚实的基础。

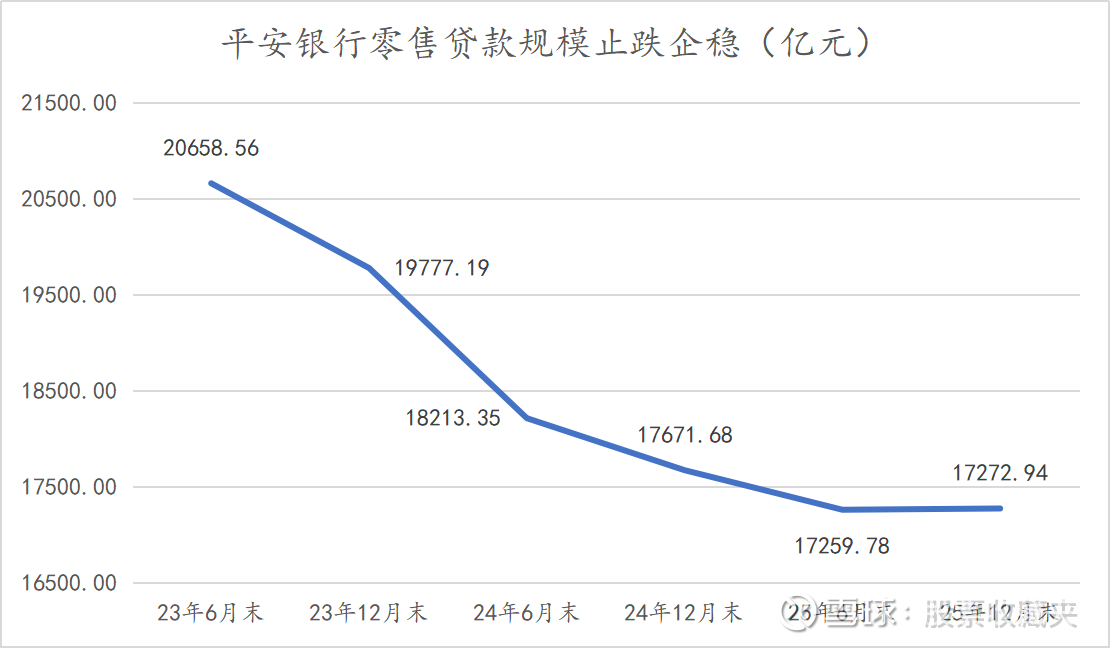

2. 净利润大增超800%,零售业务筑底企稳

过去几年,高风险零售资产的持续压降,不可避免地对平安银行的零售资产规模造成了冲击。数据显示,平安银行零售贷款余额已从2023年6月末的20658.56亿元下降到了2025年6月末的17259.78亿元,两年时间降幅近16.5%。

不过,从年报来看,这一下降趋势已在2025年下半年出现了筑底企稳的信号。年报数据显示,2025年末,平安银行零售贷款余额为17272.94亿元,虽较上年末仍下降了2.3%,但环比2025年上半年末已止跌企稳。

从支撑来看,这即源于资产质量不断夯实的背景下,高风险零售资产出清的任务已经大幅减轻,亦源于住房按揭等低风险零售资产规模的持续增长以及其他中风险、中收益零售产品的持续投放。

更重要的是,随着资产规模趋于止跌,平安银行零售业务的盈利能力也正在复苏。年报数据显示,2025年平安银行零售业务实现净利润26.83亿元,同比大幅增长828.37%,虽绝对规模仍处爬坡初期,但显然已过至暗时刻。

整体来看,拖累因素的消除+支撑因素的增长,无疑正推动平安银行的零售业务驶出转型期的低谷,迈入筑底企稳的新周期。

3. 手续费收入增长15.8%,财富管理持续绽放

在银行业的所有业务中,财富管理业务一直被誉为“皇冠上的明珠”,这是因为相较其他业务,其在盈利能力、抗周期能力等多个方面都更具优势,特别是在近几年净息差持续收窄的背景下,财富管理业务早已成为银行业争相竞逐的“第二增长曲线”。

而这方面,平安银行无疑已处于行业前列,从年报来看,平安银行的财富管理业务正持续绽放。

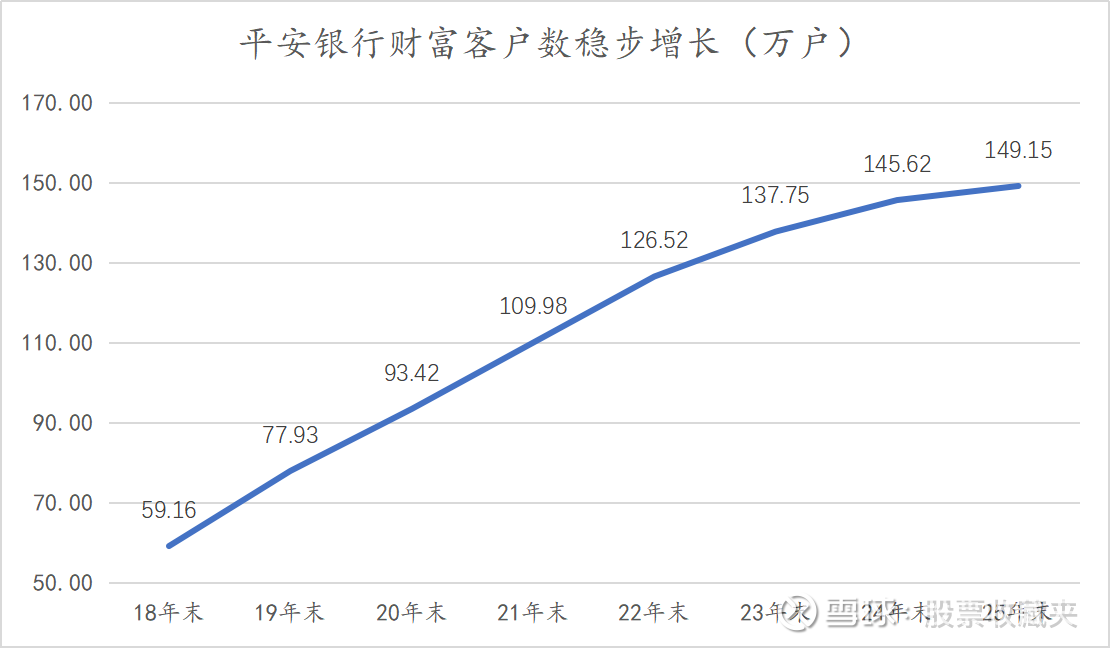

一方面是客户数量稳步增长,年报数据显示,2025年末,平安银行财富客户数已增至149.15万户,较上年末增长2.4%,且其中更高净值的私行客户数增长更为迅速,2025年末已达10.56万户,较上年末大幅9.1%。

另一方面是收入持续提升,年报数据显示,2025年平安银行财富管理业务手续费收入达50.61亿元,同比大幅增长15.8%,且从节奏上看,增速正持续提升,全年增速明显快于上半年的12.8%。

从支撑来看,这背后即是低利率环境推动的居民财富管理需求持续增长,亦是平安银行综合金融优势的持续显现。数据显示,2025年9月末,中国平安个人客户数已达近2.5亿户,背靠集团庞大的客户群和“综合金融+医疗养老”生态圈,平安银行在财富客户及业务的拓展方面无疑将持续受益。

4. 付息率显著优化,净息差降幅明显收窄

持续下行的净息差,无疑是过去几年银行业的集体困扰。不过,从平安银行来看,这一下行趋势亦已在2025年出现了积极的信号。

年报数据显示,2025年平安银行净息差为1.78%,虽同比仍下行了9个基点,但降幅较2024年的同比大幅下行51个基点无疑已明显收窄。且从季度数据看,2025年平安银行单季度净息差均保持了高于2024年四季度1.70%低点的水平。

从支撑来看,这主要源于负债成本下行的贡献。2025年,平安银行积极开展负债成本管控,一方面,持续提升服务能力,增强客户粘性,推动结算类等低成本存款稳步增长,另一方面,根据市场变化,敏捷调控存款和同业负债吸收节奏,优化整体负债成本。通过调结构+降成本,使得付息率显著优化。

年报数显显示,2025年平安银行活期存款日均余额增至11919.78亿元,同比显著增长5.8%,这带动平安银行计息负债和吸收存款平均付息率分别降至1.67%、1.65%,同比分别大幅下降了47/42个基点。

从未来看,净息差虽仍面临一定下行压力,但成本端的积极管控,无疑将为平安银行净息差降幅进一步收窄乃至止跌提供有力的支撑。

5. 股息领先,红利价值依旧突出

回顾过去几年,尽管受净息差持续下行影响,银行业整体经营有所承压,但银行股仍颇受市场关注。其原因在于,在经济调整、利率下行的背景下,银行股高股息率所带来的红利价值被持续放大。

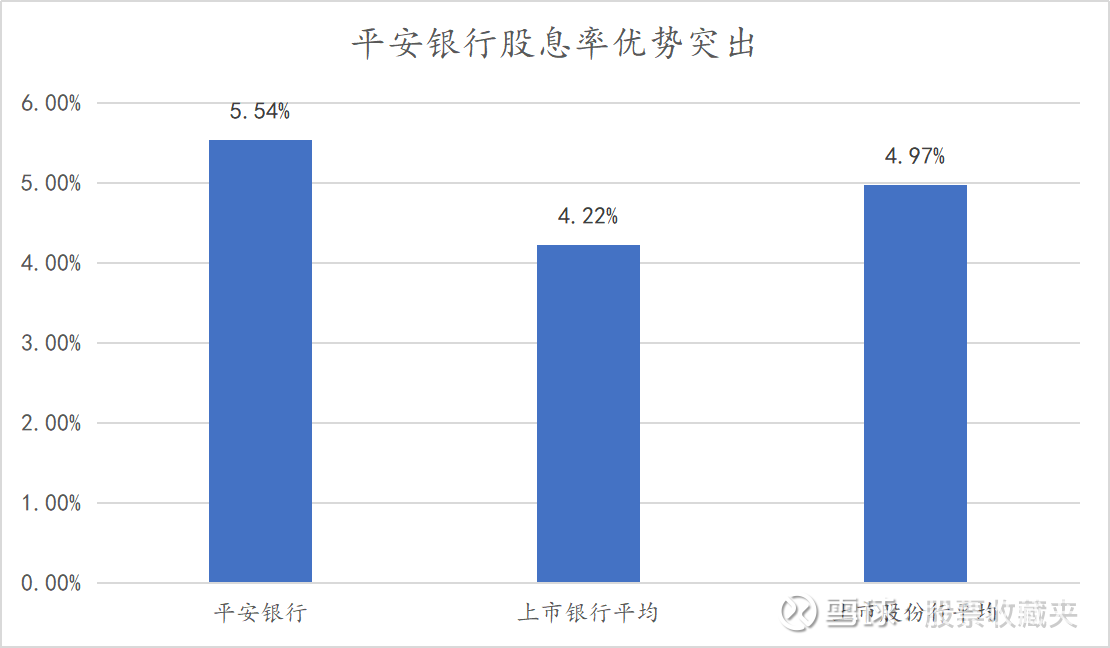

据测算,平安银行最新的股息率高达5.54%(以3月20日收盘价计算),不仅明显高于当下1.8%左右的无风险利率水平,在整个银行板块中亦处于头部水平,红利价值无疑依旧突出。

之所以能保持稳定且较高的水平,支撑在于,在整体业务经营保持稳健的基础上,平安银行持续推进资本精细化管理,推动资本充足率持续提升。

年报数据显示,2025年末,平安银行核心一级资本充足率、一级资本充足率及资本充足率分别达9.36%、11.49%、13.77%,较上年末分别提升了0.24、0.80、0.66个百分点。这无疑也为平安银行提供了充足的保障。

总体来说,2025年,在资产质量、零售业务、财富管理业务及净息差降幅等多个方面迎来改善,且股息领先的背景下,2026年的平安银行无疑值得更多期待。$平安银行(SZ000001)$