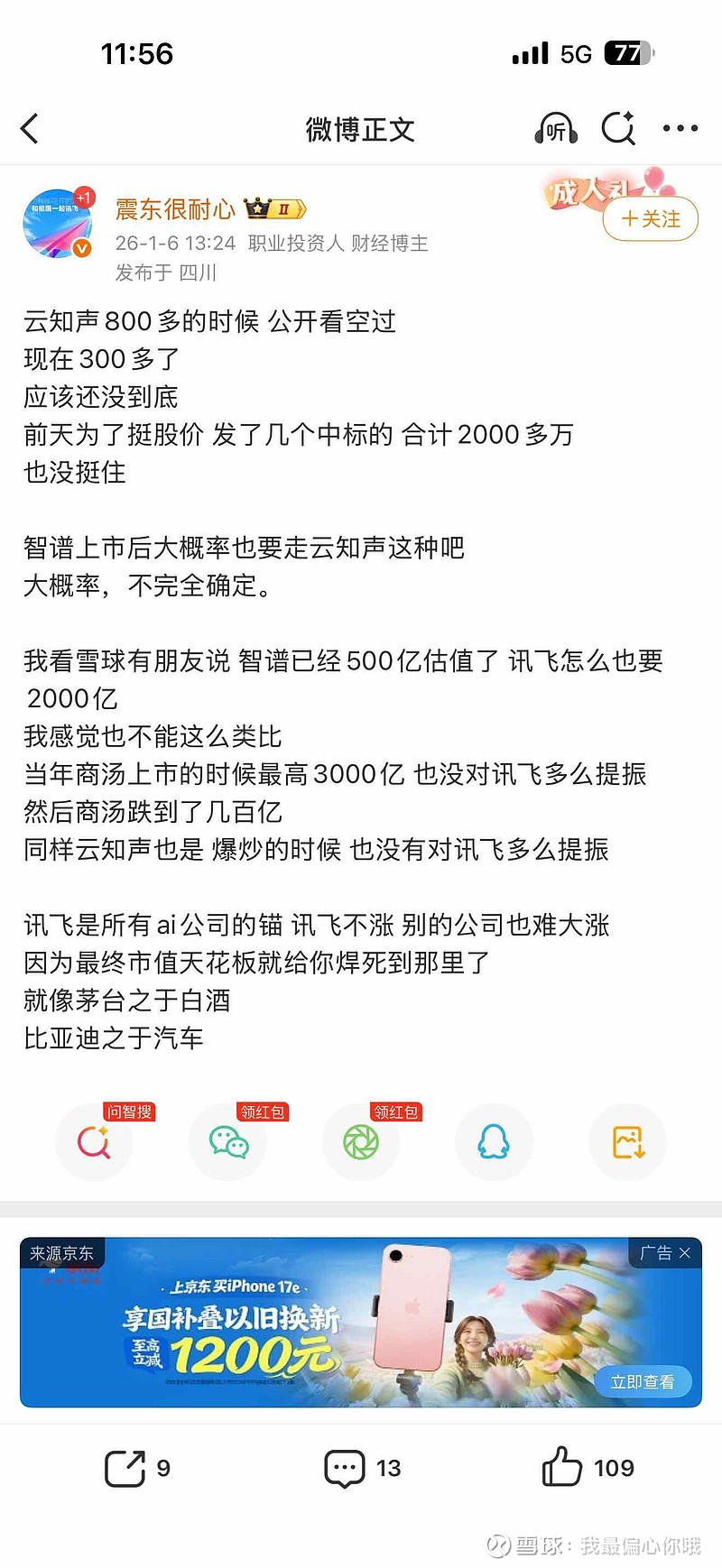

$科大讯飞(SZ002230)$ $智谱(02513)$ $MINIMAX-W(00100)$ 结合智谱最新市值突破4000亿港元的市场表现,回看这段博文,博文核心逻辑被市场彻底证伪,尤其智谱4000亿市值直接推翻其核心结论

1. “讯飞是AI板块的锚,不涨就焊死其他公司天花板”的核心结论完全不成立

这是博文最核心的错误,也是被市场打脸最彻底的部分。截至2026年4月1日午间,科大讯飞总市值仅1084亿人民币,长期在千亿区间徘徊,而智谱港股市值最高突破4166亿港元,已是科大讯飞的3倍以上,完全走出了独立的暴涨行情,根本没有被科大讯飞的市值“焊死天花板”。

其错误根源,是用传统行业的龙头锚定逻辑(茅台之于白酒、比亚迪之于汽车),套用到高速迭代的AI行业:

◦ 茅台、比亚迪在各自行业有绝对的营收、利润、市场份额统治力,是行业的基本盘;而科大讯飞在国内大模型核心赛道,并不具备这种统治力,市场对两者的定价逻辑完全不同。

◦ 科大讯飞被市场归类为“传统AI软件厂商”,核心收入来自教育、政法等传统场景,估值逻辑是成熟软件公司的盈利定价;而智谱是原生大模型厂商,对标OpenAI,市场给的是全球AI赛道的成长估值,面向的是港股全球投资者,和A股科大讯飞的定价体系完全独立,不存在“锚定”关系。

2. 对智谱上市后走势的预判完全错误

博文预判智谱上市后大概率会复制云知声的下跌走势,但现实完全相反:智谱2026年1月港股上市后,股价一路走高,2026年4月1日发布超预期财报后,单日涨幅超35%,市值突破4000亿港元,完全没有走云知声的老路。

核心原因是两者的基本面有本质区别:云知声核心业务是语音AI,大模型仅为补充,2025年营收12.11亿元,同比增速仅29%;而智谱是纯大模型原生厂商,2025年营收7.24亿元,同比增速132%,MaaS API业务ARR同比暴涨60倍,覆盖超400万开发者,商业化爆发性和技术壁垒完全不在一个量级,市场定价自然天差地别。

三、最终总结与风险提示

这段博文的本质,是用传统行业的板块轮动思维,看待技术快速迭代、格局持续重构的AI行业,因此出现了核心判断的偏差。

智谱能涨到4000亿市值,核心是全球投资者认可其在国内大模型赛道的龙头地位、技术壁垒和商业化爆发潜力,和科大讯飞的市值表现完全脱钩。

但同时也需要警惕博文里隐含的风险提示:无论是此前的商汤、云知声,还是当前的智谱,AI公司的高估值都建立在高增长的预期之上。智谱2025年研发投入31.8亿元,远超当期营收,仍处于巨额亏损状态,后续若商业化增速不及预期、技术迭代落后,同样可能面临估值回调的风险。