星轨拾贝

· 河南

$ST东时(SH603377)$

2025年7月8日,债权人北京国丰建业以不能清偿债务为由,申请预重整。

2025年7月11日,北京一中院法院受理预重整。

2025年7月12日,债权申报,原实控人判刑,公开招募重整投资人。

2025年8月15日,与财务、产业投资人签署重整投资,公司指定收款账户陆续收到重整投资人转入资金合计 387,344,487.68 元。![]()

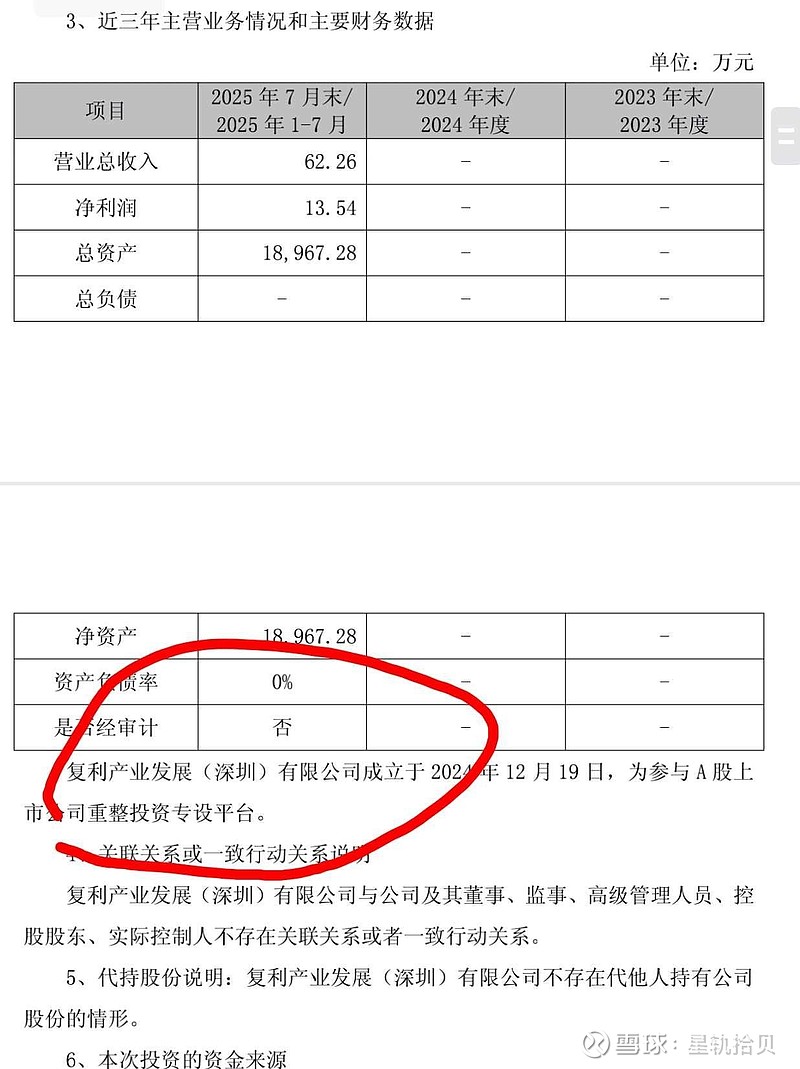

![]() 1、公司2022-2024年度扣除非经常性损益前后净利润孰低者均为负值,且2024年度北京德皓国际会计师事务所对公司出具了保留意见的审计报告,显示存在可能导致对公司持续经营能力产生重大疑虑的重大不确定性。同时,北京德皓国际会计师事务所对公司2024年度财务报告内部控制的有效性进行审计,也出具了否定意见的《内部控制审计报告》。年报非标和否定意见主要是因为资金占用问题,已经偿还基本消除,剩余的是持续经营问题,需要重整解决。

1、公司2022-2024年度扣除非经常性损益前后净利润孰低者均为负值,且2024年度北京德皓国际会计师事务所对公司出具了保留意见的审计报告,显示存在可能导致对公司持续经营能力产生重大疑虑的重大不确定性。同时,北京德皓国际会计师事务所对公司2024年度财务报告内部控制的有效性进行审计,也出具了否定意见的《内部控制审计报告》。年报非标和否定意见主要是因为资金占用问题,已经偿还基本消除,剩余的是持续经营问题,需要重整解决。![]()

![]() 2、公司2025年5月3

2、公司2025年5月3

点击查看全文