st三圣重整方案

星轨拾贝

· 河南

$*ST三圣(SZ002742)$ 假期仔细看了已受理的6支重整股,觉得三圣的方案应该会变更,也应该是预期最大的一个票。本来想直接简单写一下,发现写不下,长文更直观。

关于投资人成本,很多人只看纸面公告,不具体去计算别人付出的成本和代价,比如偿还资金占用的东时、红太阳、捐赠1亿现金的开元、提供共益债的长药等等,还有很和解协议,把握好成本区间才能计算个股买入点。

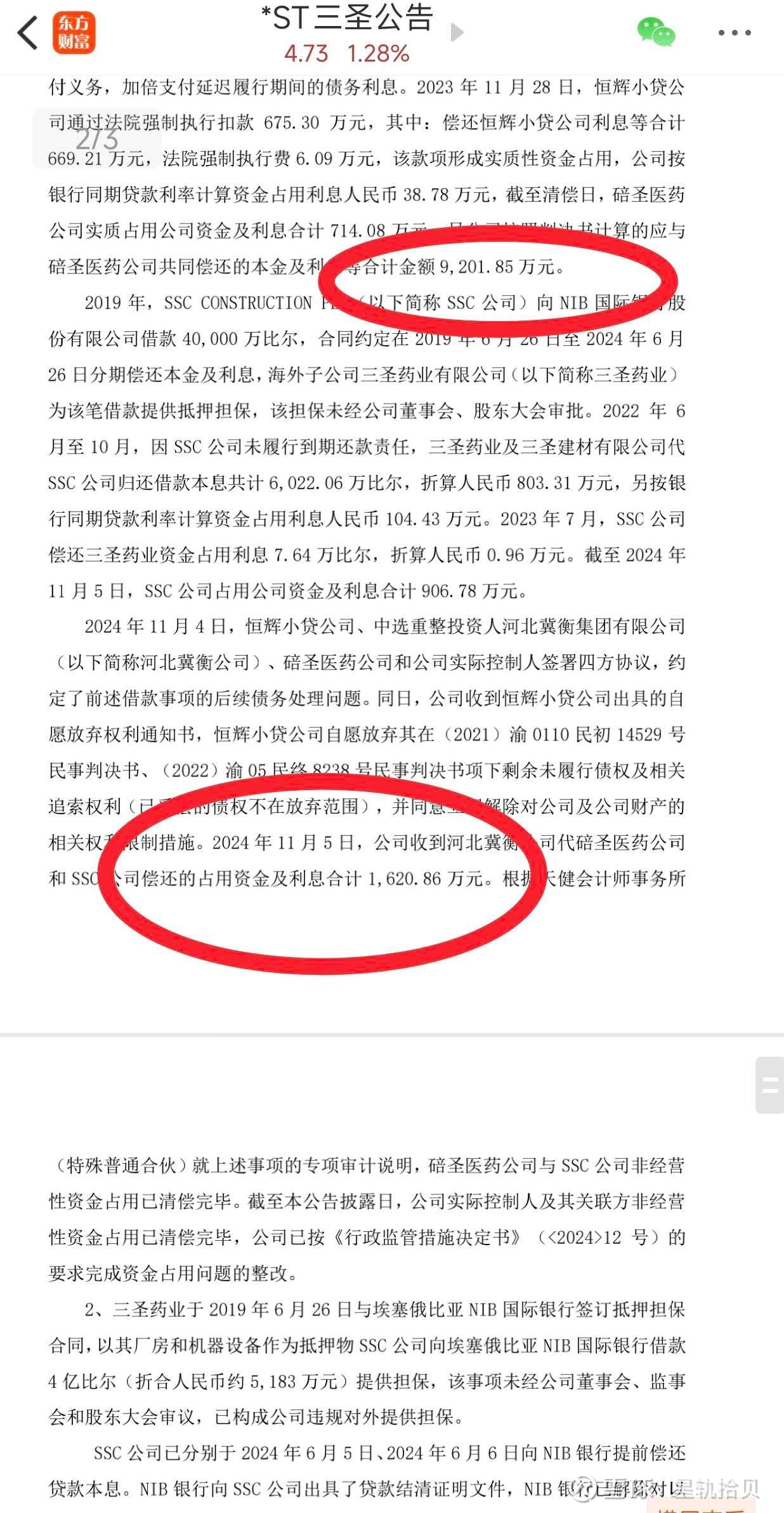

说一下三圣,三圣的之前资金占用合计9200w,去年11.4日恒辉小贷、冀衡签订以及恒辉、实控人签订和解协议进行偿还,从公告上看冀衡代偿1620w,其他7580w和解具体是怎么分配的就不得而知,计算成本需要加上这个钱。

资金占用重庆恒辉小贷不是慈善家,不可能全部豁免,肯定有私下协议。另外公司的投资人可以看一下,由产业投资人指定,财务投资人重庆镭登恩2元/股受让,不会无缘无故,付出的成本不止这些,它肯定代偿资金占用了。

另外一个财务

点击查看全文