财务分析:“虚胖“的上港集团,聊聊上港集团被低估的原因

截至2025年9月28日星期日,上证指数今年上涨了14.21%;但是上港集团年初至今居然跌了8.24%,我打开wind软件看看基本面信息,目前公司总市值为1276亿元,中报显示公司账面还有388亿元现金,2024年公司归母净利润150亿元,2025H1归母净利润80亿元。股息率为3.56%。公司坐拥得天独厚的地理位置,依托长三角发达的腹地经济,能持续获取稳定的业务来源;叠加优良的发展环境与高效的经营管理体系,多重核心优势叠加,为上港集团构筑起一道宽深兼备的“护城河”,形成了难以撼动的竞争壁垒。看起来这么优秀的公司,但市场给只给出了8.7倍的市盈率和0.9倍的市净率,到底是什么原因导致上港集团被市场忽略?带着这么困惑,我开始了上港集团的财报分析。

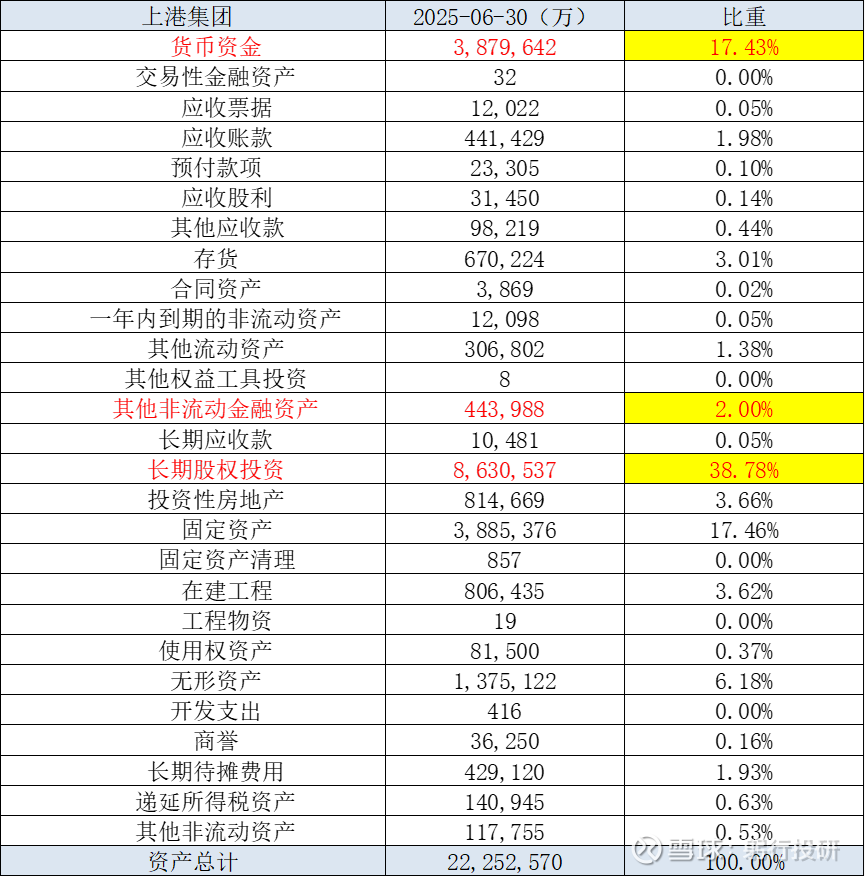

上港集团在年报中披露公司是上海港公共码头运营商,公司主营业务分四大板块,即集装箱业务、港口物流业务、港口服务业务和散杂货业务,目前已形成了包括码头装卸、仓储堆存、航运、陆运、代理等服务在内的港口物流产业链。但实则不然,我们通过分析其2025年中报的资产结构(详见表1)可以发现,整个集团资产规模为2225亿元,其中长期股权投资与其他非流动金融资产二者合计907亿元,占公司总资产比例为41%。完全可以说公司的主要业务为集港口运营与投资一体的集团公司。

我们都知道,投资有风险,其收益是不确定的,那么今天我们首先来分析下上港集团的投资业务,从资产结构切入深挖投资业务本质,看看公司的投资能力究竟如何?期望探索“为何优质表象下估值如此之低”的核心疑问。

表1:上港集团2025年中报

一、长期股权投资

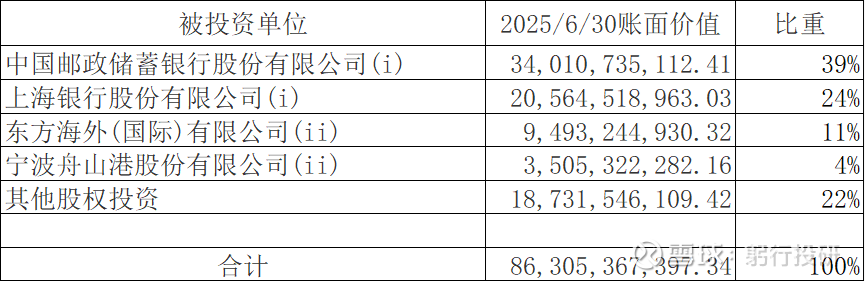

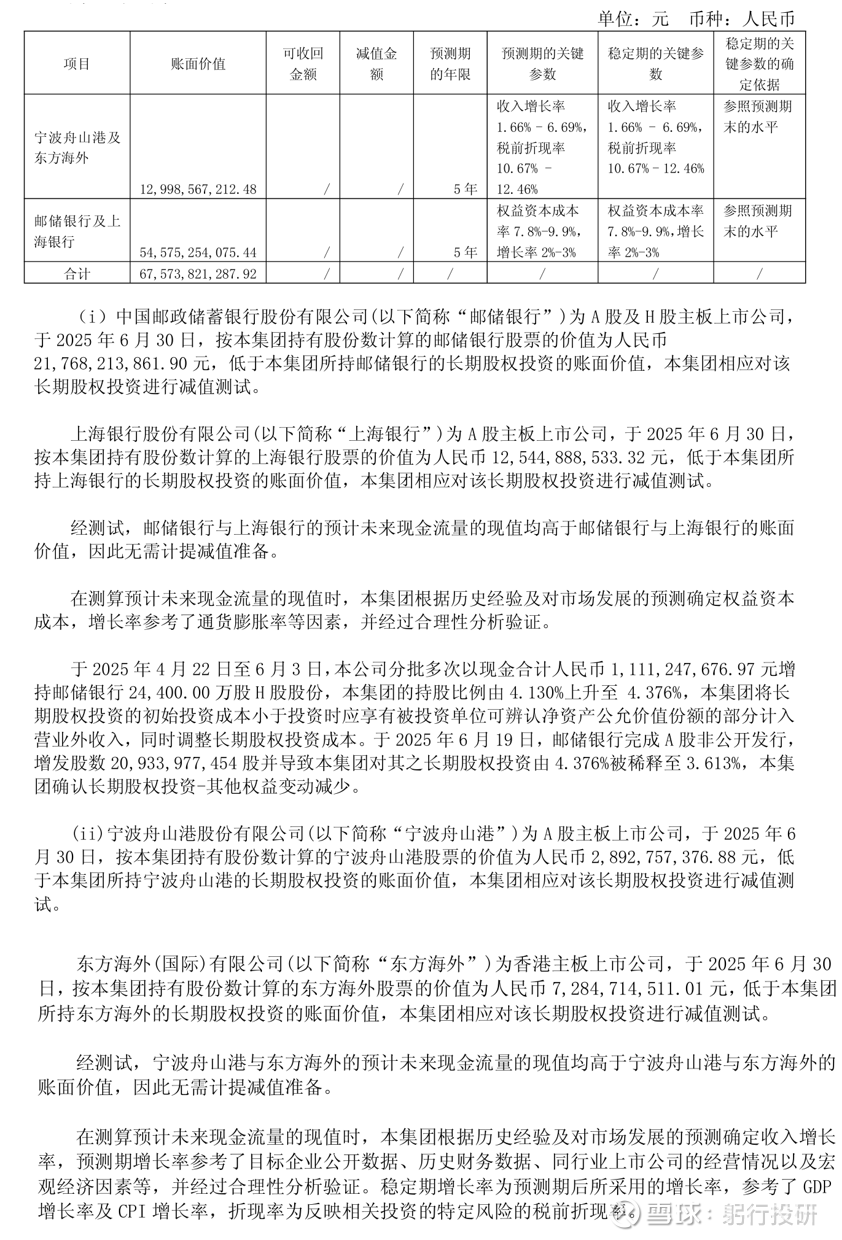

2025年中报显示,上港集团的长期股权投资账面价值为863亿元(详见表2),占公司总资产账面价值的比重是39%(863/2225=39%)。但长期股权投资的核心持股标的为邮储银行、上海银行、东方海外和宁波舟山港四家公司,这四家公司的长期股权投账面价值总和为676亿,占期末长期股权投资账面价值比例为78%(676/863=78%)。上港集团对上述四家公司的股权投资视为联营企业,长期股权投资的后续核算采用权益法。这里简单科普下会计准则关于权益法核算原理:比如上港集团的初始投资成本为200万元,持股比例5%,投资后被投资单位当期净利润为40万元,那么上港集团期末在计算长期股权投资的账面价值时就等于200+40*5%=202万元,以后年度以此类推。2025年上港集团中报的长期股权投资账面价值863亿元就是按照其初始投资成本加上其持股比率与被投资单位历年的净利润乘积计算得来。

表2:2025年中报的长期股权投资账面价值

魔鬼往往出现在细节之中,因为邮储银行、上海银行、东方海外和宁波舟山港四家公司均为上市公司,截至2025年6月30日,上港集团持有这四家公司的市值合计是217.7+125.4+28.9+72.8=444.8亿(数据来自于2025年中报P121页,详见图1)。然而在公司2025HI财务报表中,这部分长期股权投资的账面价值却高达676亿元,近有231.2亿元的价值鸿沟,对应着34%的折价率,直白地撕开了其资产账面价值与实际价值严重脱节的现状。相当于每1元账面投资仅能对应0.66元的市场认可。当一家上市公司的长期股权投资沦为“纸面富贵”,其背后不仅是资产价值的失真,更是对中小股东信任的消耗。这一折价直接成为公司市净率(PB)小于1的关键推手,也意味着市场已清晰感知到其资产负债表中股权投资部分的“水分”,却仍让这份虚高的账面价值停留在财务报表中,持续误导着投资者对公司真实资产质量的判断。

图1:2025年中报P121页

二、金融资产投资

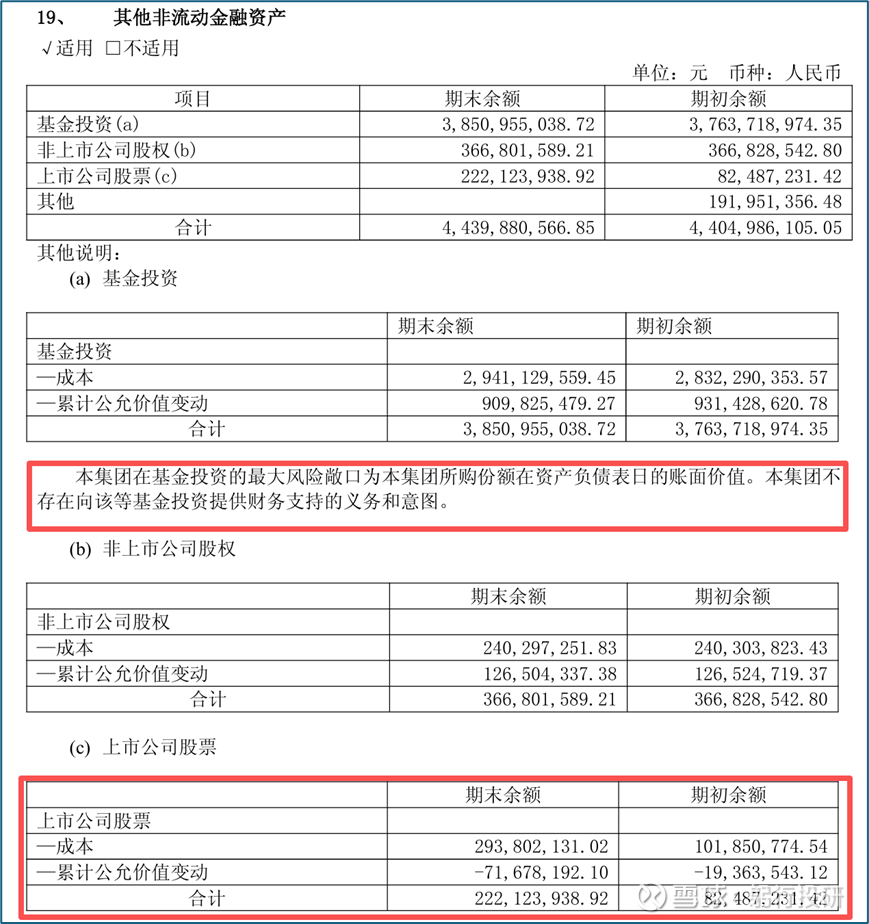

中期报告中“其他非流动金融资产”科目(请看图2:)主要核算三个方面投资,基金投资、非上市公司股权投资、上市公司股票投资;三者期末合计44亿元,占2025年中报公司账面总资产的比例为2%。那么这些金融资产投资的收益究竟如何?

图2:上港集团中期年报截图:

通过上图数据分析,我们可以发现

1、基金投资:规模增长但收益“虚浮”,增值含金量不足

基金投资期末规模达385,095万元,较期初376,371万元,仅增长8,723万元。看似有增长,但从“成本与累计公允价值变动”拆分看,成本端从期初283,229万元增至期末294,112万元,增加超10,883万元;而累计公允价值变动却从期初93,142万元降至期末90,982万元,减少2,160万元。这意味着基金投资规模的增长,主要靠“加钱买”(成本大幅提升),而非资产本身公允价值自然上涨。市场对基金所持资产的估值实则在缩水,基金投资的“浮盈”是靠不断投入资金“堆”出来的,并非资产本身盈利能力驱动,后续若不再追加成本,收益增长难以为继,甚至可能随公允价值进一步下跌而“由盈转亏”。

2、非上市公司股权投资:近乎“死水”,毫无活力

非上市公司股权期末规模36,680万元,较期初36,682.85万元,仅微降0.27万元。从“成本与累计公允价值变动”看,成本从期初24,030.38万元微降至期末24,029.73万元,累计公允价值变动从期初12,652.47万元微降至期末12,650.43万元。这种近乎“纹丝不动”的状态,反映出非上市公司股权缺乏成长动力,既没有通过经营发展实现资产增值,也没有对外扩张或引入优质资源等动作来提升价值,更像是“沉睡”的资产,对公司投资收益的贡献极为有限,甚至可忽略不计,投资效率低下。

3、上市公司股票投资:“越投越亏”,盲目激进却踏错节奏

上市公司股票期末规模达22,212万元,较期初8,248万元,增加13,964万元。但从“成本与累计公允价值变动”看,成本从期初10,185万元激增至期末29,380万元,增加超19,195万元;累计公允价值变动从期初-1,936.35万元(浮亏)扩大至期末-7,167.82万元(浮亏加剧)。这清晰表明,在2025年全面牛市的背景下,公司在上市公司股票上是“越跌越买”,不断追加资金抄底,却抄在了“半山腰”,导致浮亏窟窿越补越大。期末规模的大幅增长,纯粹是“硬扛”式加仓带来的,而非股票价值回升。这种投资行为既体现出对市场判断的失误,也反映出投资策略的激进与盲目,不仅没带来收益,反而放大了亏损,投资能力堪忧。

综合三类投资看,基金投资靠“堆成本”撑规模,非上市公司股权“躺平”无活力,上市公司股票“盲目加仓亏更多”。公司在投资布局上,既没有对基金资产的优质性、非上市公司股权的成长潜力做有效筛选,也没有对上市公司股票的市场趋势、估值水平做精准判断,投资决策缺乏前瞻性与专业性。大量资金投入后,要么收益“虚”、要么没收益、要么亏更多,资源错配问题突出,整体投资能力难以支撑资产的有效增值,反而让资产面临的市场波动风险、价值缩水风险不断放大。

三、投资收益的含金量分析

2025H1投资收益44.3亿元,这几十亿的投资收益产生“真金白银”的现金流了吗?企业会计准则的权责发生制框架下,投资收益的确认并不直接以现金收付为前提。我从投资收益的现金实现维度切入,结合“取得投资收益收到的现金”与“对联营企业和合营企业的投资收益”的配比关系来深度剖析上港集团投资收益的含金量。以2025年上半年为例,“对联营企业和合营企业的投资收益”达42.89亿元,而“取得投资收益收到的现金”仅22.63亿元,现金回笼额不足投资收益确认额的53%。这种显著的“现金与收益”缺口,直观反映出大量投资收益仍停留在账面权益法核算的利润分配权层面,尚未通过被投资单位的现金分红等方式转化为实际现金流入,存在典型的“虚盈”属性。观察上港集团近5年的数据,均表现出这一特征(详见表3)。因此,我们可以得出结论,上港集团的投资收益虽在账面规模上表现亮眼,但从现金流量的“真金白银”维度看,无论是当期现金回笼比例、还是跨期现金流的持续性,均体现出明显的“含金量不足”特征,本质是权益法核算下账面盈利与实际现金获取的脱节。

图3:上港集团的投资收益含金量分析

四、分析总结

上港集团的估值困境,本质是“港口运营护城河”与“金融资产虚胖”的内在矛盾所致。公司表面以港口运营为核心,实则41%的资产集中于长期股权投资与其他非流动金融资产,投资业务已成为影响资产质量的关键变量。长期股权投资中,核心标的676亿元账面价值与444.8亿元市值存在34%折价,权益法核算下的“账面富贵”与市场价值严重脱节,直接拉低市净率并导致资产质量失真;其他非流动金融资产的三类投资均暴露决策缺陷:基金靠追加成本撑规模而非价值增长,非上市股权停滞无活力,上市股票在牛市中盲目加仓致浮亏扩大;更关键的是,投资收益现金回笼率不足53%,“虚盈”特征显著,进一步削弱盈利真实性。这些问题不仅消耗股东信任,更让市场清晰感知到资产负债表的“水分”,最终导致其“护城河”优势被投资业务的风险覆盖,估值长期处于低位。