誉帆科技IPO,一个有趣的细节:被供应商抢走了大客户?

最近有一家公司正在申请IPO,公司全称是上海誉帆环境科技股份有限公司,股票简称誉帆科技(001396.SZ),保荐机构是中信证券(600030.SH),保荐代表人为安楠、凌陶。

誉帆科技主业是承接排水管道的检测、修复等,也是专业提供排水管道维护设备及材料的供应商。业绩表现方面,近几年的增速却是越来越慢的,2023年营收同比增长22.86%,2024年的增速降至15.85%,招股书披露预计2025年预计营业收入为80437.49万元,增速进一步降至10.16%。

同时,作为建筑与工程行业公司,誉帆科技也面临应收款包袱重的问题,今年上半年末应收款净值超过了5亿元。另据招股书披露,预计截至2025年12月31日可实现的回款额为 70000万元,也能看到,这个承诺回款金额还是低于2025年预计收入的,这也指向誉帆科技的应收款仍将进一步累积。

说完了表面数据,还是来聊点有意思的经营细节。哈尔滨排水集团有限责任公司是誉帆科技2024年的第一大客户,对应销售金额将近5500万元,而在今年上半年已经不是前五大客户之一了。

在重大合同部分还披露,誉帆科技是在2024年9月与这家客户签订了管道检测等服务合同,金额为9856.97万元。在对应到收入确认的进度,在2024年合同签订当年确认了5500万元收入之后,在今年上半年似乎并没有急着去干剩下的部分。

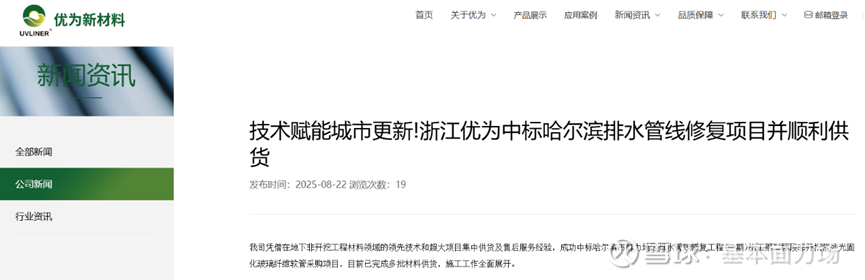

与此同时,有意思的是,誉帆科技历年的第一大供应商浙江优为新材料有限公司,却被哈尔滨排水集团相中,连续中标了两个采购项目,为此,浙江优为新材料有限公司把这份成绩公布在了自家的官网上。

总结起来就是,誉帆科技再给大客户做了检测服务之后,自己的供应商则跳过了誉帆科技、趁势直接拿下了这家大客户的材料采买业务。

这倒不是说有什么问题,毕竟从合同约定的服务范围来看,誉帆科技是提供检测服务,浙江优为新材料有限公司本来就是做修复材料的,自己去拿单,既合情也合理。但从另一个角度来看,誉帆科技自己也是有修复材料相关业务的,主要是子公司誉帆新材料,及其控股子公司朔韦茨环境科技(江苏)有限公司在做这块的业务。

从前述的业务来看,在母公司已经拿到了大客户检测服务合同之后,自己系统内的材料提供商,却没能趁势拿下大客户材料采买的单子,反而把“便宜”给到了誉帆科技的主要供应商,是不是挺有趣的?

难道是誉帆科技自己的修复材料,终究是竞争不过它的供应商吗?对此力场君不宜下结论,只是记录下来,做个简单的分享。