担心香港保险分红实现不了?看看百年保司是怎么做的!

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师。

当下,越来越多的家庭将目光投向兼具保障与增值属性的长期财富规划工具。

其中,香港分红保险以“复利增长+灵活提取”的特性,逐渐成为家庭资产配置的核心组件。

从今天起,老徐将开启“香港保司深度解析”系列,带大家逐一走进这片市场上的标杆企业,拆解它们的产品逻辑、投资实力与服务特色。

首站,我们将聚焦拥有 130 余年历史的宏利金融(Manulife)—— 这家从加拿大起步、在亚太市场深耕多年的保险巨头,如何凭借稳健的投资策略和创新的产品设计,成为香港分红保险领域的佼佼者?

一、出身显赫,历史悠久

1887 年(一年后《国际歌》诞生),首任加拿大总理约翰·麦克唐纳爵士于加拿大多伦多创立宏利。

宏利是加拿大规模最大的人寿保险公司。

截至 2024 年 12 月 31 日, 宏利资产规模约 7153.2 亿美元,相当于香港 2024 年GDP的 1.76 倍!

其管理投资资产规模有 3233.8 亿美元,相当于香港 2024 年GDP的 80%!

宏利 1897 年进入香港,至今已 120 多年历史,并于 1984 年,在香港正式成立宏利人寿保险(国际)有限公司,目前在香港市场占有份额名列第四位!

二、资产规模大,资本充足率高

打铁还需自身硬,先来看看宏利的丰厚家底。

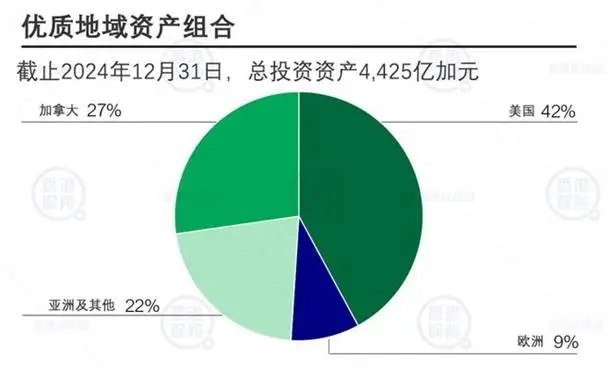

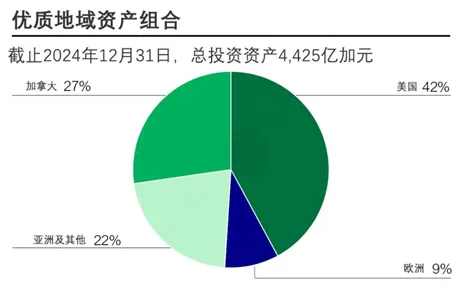

截至 2024 年 12 月 31 日,宏利的投资资产规模达 4425 亿加元,广泛分布在全球各地。

宏利的 LICAT(life insurance capital adequacy test) 资本充足率高达 137%!

LICAT 是一套衡量标准更全面的测量体系,用来确保人寿保险公司可以维持充足的资本或者盈利,从而应对人寿保险行业的风险。

在南方生活过的朋友都知道,只有两套衣服是不够的,需要额外准备两套防止突发大雨淋湿。保险公司“额外的衣服”越多,它的 LICAT 就越高。

加拿大金融机构监管规定 LICAT 比率必须至少为 90%,加拿大人寿保险公司平均 LICAT 比率为 130%。

此外,全球各大评级公司对宏利的财务评级都在 A 以上,也从第三方印证了其财务情况可靠。

不仅如此,宏利还是全港第一大强制性公积金供应商!

香港的强制性公积金计划(简称“强积金”或MPF)是香港的一项退休保障计划,类似我们内地的社保基金。每个雇员和雇主定期将部分薪资存入个人强积金账户交由供应商管理,为退休生活提供保障。

宏利作为香港第一大强积金供应商,市占率达 27%,管理强积金资产总值达 2838亿 港元,约每 3 个人就有 1 个是宏利的客户!

能接政府的活,水平肯定不一般。

资产规模大是很好,但如何管理这庞大的资产体量更加重要。

宏利百年常青的秘诀究竟是什么?

三、优秀的投资团队和投资策略

1. 投资团队牛逼

宏利团队有 100+ 名行业投资专家,管理多元化私人配售证券资产总值逾 350 亿加元,环球公共定息项目资产总值逾 1300 亿加元,97% 为投资级别的信贷评级。

优秀的投资获利能力为宏利的分红产品保持较高的分红实现率提供保障。

2. 投资策略先进

宏利投资理念是构建一个能优化风险调整后收益、并符合底层负债特征的资产组合。

采取自下而上(Bottom-Up Investing)的策略,将强大的资产管理能力与对每项投资特性的深入理解相结合。(翻译自《宏利2024年报》P39)

什么是“自下而上”的策略呢?

自下而上的投资策略是一种以个股基本面分析为核心的投资方法。通过深入研究公司的内在价值、经营状况和竞争优势,筛选出优质标的,再结合行业或宏观环境进行验证,而非从宏观经济或行业趋势入手决策。

简而言之,强者从不抱怨环境,而我投的就是强者!

这种策略通过专注企业内在价值,规避了宏观预测的复杂性,更适合追求长期稳定收益的投资者,但同时也存在忽略了宏观系统性风险的可能。

宏利是如何解决这个问题呢?

毕竟 2022 年美国“股债双杀”的惨烈可是谁也遭不住啊!

下面我们从宏利的多元化投资版图出发,看看宏利如何规避这个缺点。

四、多元化的投资组合

宏利的投资资产池中,有多达 15 类资产,涵盖各行各业,遍布全球各地。实现风险分散,旱涝保收,为保险产品偿付和分红实现提供有力支撑。

具体是怎么回事呢?

· 地区多元化

截至 2024 年 6 月 30 日,宏利投资资产总额 4,106 亿加元,高度分散于不同地区级领域,以分散投资风险。

从上图可知, 69% 的投资资产都在美洲,为什么呢?

一方面是受益于货币政策、劳工市场放缓及相对稳定的通胀,宏利对美洲维持乐观看法;

另一个原因,众所周知……

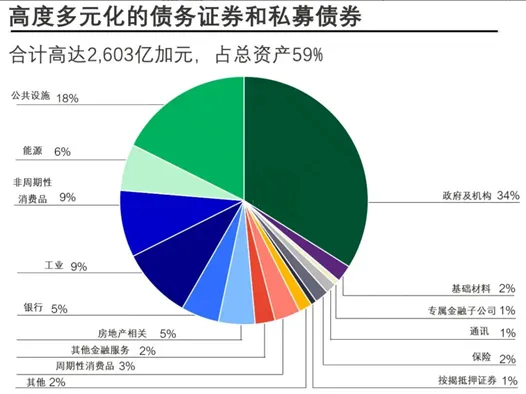

· 投资产品多元化

宏利的投资资产中有 59% 是固收类资产,其中 34% 是政府及机构债务,18% 为公共设施类别。

从债券风险评级看,宏利持有债务中 96% 为投资级(BBB 级及以上)债券,违约风险很低。

除了上文提到的公共设施相关债务,宏利还直接投资了 4% 的基础设施,俗称建房收租。

著名写字楼如香港宏利大楼,上海企业天地5号和香港太古城中心一期,这些宏利都有参与投资。

分别为香港宏利大楼、上海企业天地5号和香港太古城中心一期

但现在可是 2025 年,不是 2015 年!

房子建好了不代表就有收益,还要看入住率和剩余租期如何,烂尾了可就不妙了。

所幸的是,在这些基础设施中入住率高达 84%,平均剩余租期 5.4 年,能够为保司提供稳定的租金收益。

除此之外,宏利还投资了诸如林地、农地、房地产、私募股权、基础设施、商业房地产抵押贷款等另类资产。

这些资产不但波动性较低,更可能提供多元化收益和较低相关性的回报。

五、独立基金

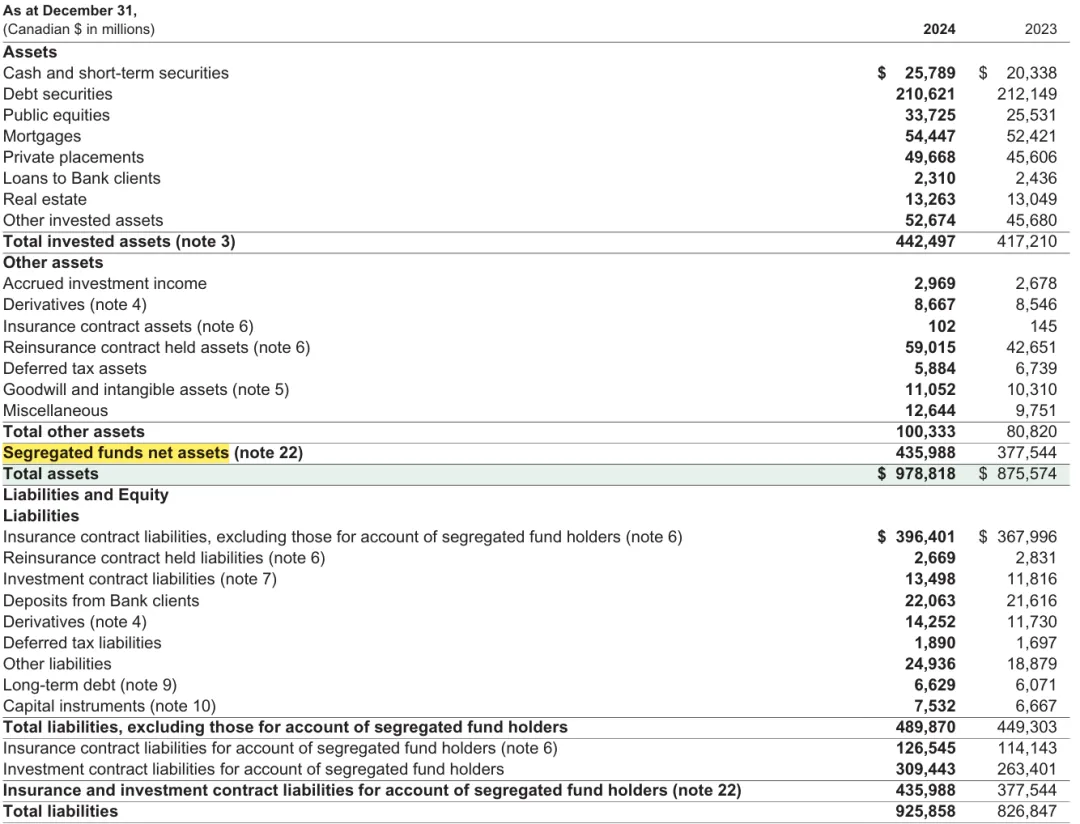

眼尖的朋友应该察觉到不对劲了,作为一家保司,宏利的投资资产占比竟然不到 50%?这对吗?

这个问题可以从宏利的资产负债表中得到答案。

从表中可以看出,宏利名下近一半的资产在独立基金中,投资者可以向基金投保,参与投资分红,而母公司会向基金的损失提供保险。

而这部分风险也参与到 137% 的 LICAT 计算中,被很好地保护了。

也就是说,如果你买母公司的保险,那就享受上文投资版图中的分红。

如果向独立基金投保,那就享受独立基金的收益。

算上独立基金的资产,宏利的投资总规模约 89.7%。

六、结语

“一年五倍,过江之鲫;五年一倍,凤毛麟角。”

宏利自成立以来,经过两次世界大战和多次毁灭性金融危机,始终屹立常青。经过近一个半世纪的沉淀,目前是世界金融保险巨头之一。

对于想要投资境外保单的客户来讲,宏利保险公司是一个不错的选择。