北森控股(09669.HK)投资调研报告

个人投资思考,不做投资建议!

1. 行业与竞争格局

行业简述与发展

行业属性:中国云端人力资本管理(HCM)SaaS 行业,聚焦企业人力资源全生命周期管理(招聘、薪酬、绩效、培训等),属于企业数字化转型核心赛道,按服务模式分为订阅式 SaaS 和项目制专业服务。

市场规模与增长:

HCM SaaS 细分市场 2025 年规模约 58 亿元(IDC 数据:2025H1 为 3.76 亿美元,全年同比增长 13.6%)。

增长驱动:① 政策端:《“十四五” 数字经济规划》推动企业数字化转型,人力资源数字化渗透率从 2022 年 4.8% 提升至 2025 年 8.3%;② 需求端:大型企业降本增效需求(HR 部门人均管理员工数从 89 人提升至 112 人),中小企业数字化意识觉醒(2025 年中小企业 HCM SaaS 增速达 18.7%,高于行业均值);③ 技术端:AI + 云计算落地,催生 AI 面试官、智能薪酬核算等新场景。

细分领域增长:Core HCM(核心人力)增速 15.2%、招聘 SaaS 增速 12.8%、学习 SaaS 增速 19.3%、绩效 SaaS 增速 14.5%,学习 SaaS 因企业培训数字化需求爆发增长最快。

公司局面与地位

面临局面:

机遇:① 大型企业一体化需求提升(超 50% 百亿营收企业选择全模块 HCM 解决方案);② AI 技术重构产品价值,AI 相关收入占比从 2024 年 3.2% 提升至 2025H1 8.7%;③ 国产替代加速,外资品牌(SAP、Oracle)市占率从 2022 年 23% 降至 2025 年 15%。

挑战:① 中小企业市场竞争激烈(单价低、获客成本高);② 传统 ERP 厂商(用友、金蝶)依托生态跨界竞争;③ 大型客户决策周期长(平均 6-9 个月),收入确认滞后。

行业地位校正:

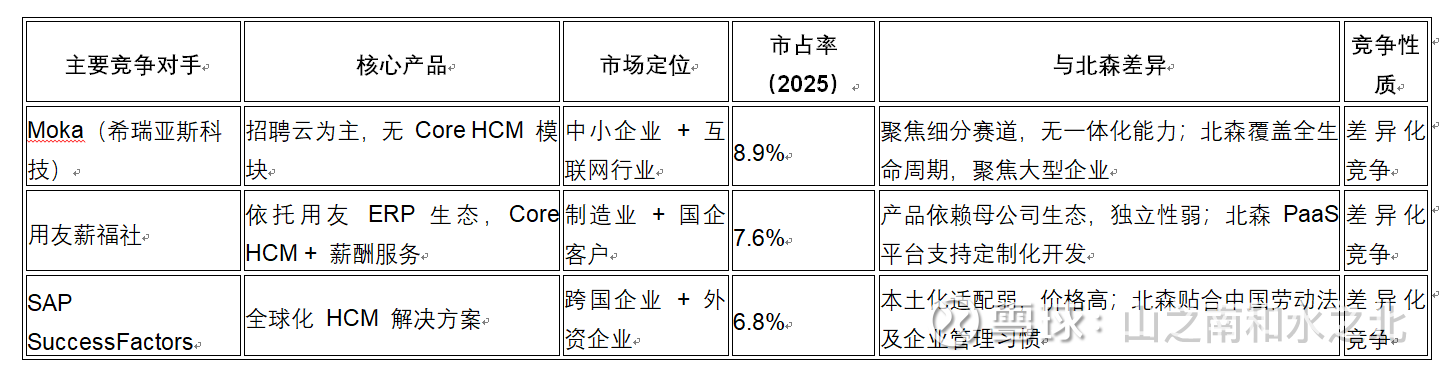

市占率:2023-2025 财年市占率分别为 14.7%、15.5%、16.3%(按 HCM SaaS 细分市场 58 亿元计算,对应营收 9.45 亿元,逻辑一致),连续九年第一,领先第二名 Moka(8.9%)7.4 个百分点。

核心壁垒:唯一具备 “云原生 PaaS + 一体化 SaaS+AI 原生” 能力的厂商,服务超 2500 家大型企业(年营收百亿以上客户占比 39%),客户留存率 115%(Core HCM 板块)。

公司增速低于行业的核心原因

行业统计口径差异:行业增速含中小企业(基数小、增速快),北森聚焦大型客户(占营收 82%),决策周期长、预算释放平滑,增速相对稳健。

收入确认模式:订阅式收入按服务期分摊确认,而行业增长含项目制一次性收入,导致增速表象差异。

业务结构调整:2024 年收购酷学院后,学习 SaaS 板块处于整合期,2024 财年该板块收入仅增长 2.1%,拉低整体增速。

战略聚焦质量:优先提升 ARPU(2025 年大型客户 ARPU 42 万元,同比增长 8.3%)而非客户数量,牺牲短期增速换长期盈利能力。

结论:无同质化竞争,北森以 “一体化 + PaaS+AI” 构建三重壁垒,竞争对手均聚焦单一领域或依赖生态,无法提供全场景解决方案。

2. 上市情况分析(补充募资目的深度分析)

上市核心信息

募集股份比例:2023 年 4 月 13 日港交所上市,全球发售 804.4 万股,占总股本 1.12%(超额配股权未行使),发行价 29.7 港元,每手 200 股。

募资相关数据:

总募资额:2.39 亿港元(未行使超额配股权),扣除包销佣金、上市费用后,实际募资净额 1.55 亿港元。

上市前现金储备:14.96 亿元人民币(约 16.2 亿港元),远高于募资净额,且董事确认 “无需依赖募资即可支撑至 2025 年现金流转正”。

上市真实目的(非单纯募资)

品牌与公信力提升:成为 “中国 HCM SaaS 第一股”,增强大型企业客户信任(上市后新增蒙牛、北汽福田等头部客户)。

完善公司治理:港交所上市要求下规范财务披露、优化股权结构,为后续战略合作铺路。

股东退出渠道:上市前引入软银、高盛等 9 轮投资者,上市提供流动性出口(虽无公开退出记录,但为长期退出奠定基础)。

核心人才绑定:通过上市后股权激励计划(2025 年发行 446.25 万股奖励股份),绑定 AI 研发、销售核心团队。

股权结构变动

上市前核心股权方:软银愿景基金(12.3%)、高盛(8.7%)、春华资本(6.5%)、红杉中国(5.8%)、经纬创投(4.2%)、创始人王朝晖(15.8%)。

上市后退出情况:无核心股东公开减持或退出记录,2025 年因收购酷学院发行 3476 万股(占 4.7%),新增凯辉成长基金等股东,股权结构整体稳定。

美股上市失败原因

时间节点:2021 年下半年启动美股 IPO,同期滴滴赴美上市引发数据安全监管收紧(《网络安全审查办法》出台)。

核心障碍:① 数据安全风险:HCM 业务涉及企业员工核心信息(身份证、薪酬、绩效),符合 “关键信息基础设施” 审查标准;② 市场环境恶化:中概股估值回调(2021 年中概股指数下跌 30%),叠加美国《外国公司问责法》实施,上市难度激增;③ 战略转向:港股对科技企业包容性提升,且更贴近国内客户与投资者,转而冲刺港交所。

3. 上市后股价变化与股权方关联

与股权方退出的关联

① 2023-2024 年股价大跌期间,无任何核心股东减持公告,软银、高盛等仍出现在 2024 财年股东名单;② 2025 年股价回升,源于经营改善(经调整净利润 2.95 亿元)而非股东增持;③ 股权集中度稳定,创始人王朝晖持股比例未发生变化,无高位套现行为。

4. 上市后近三年经营情况(分板块 + 详细数据)

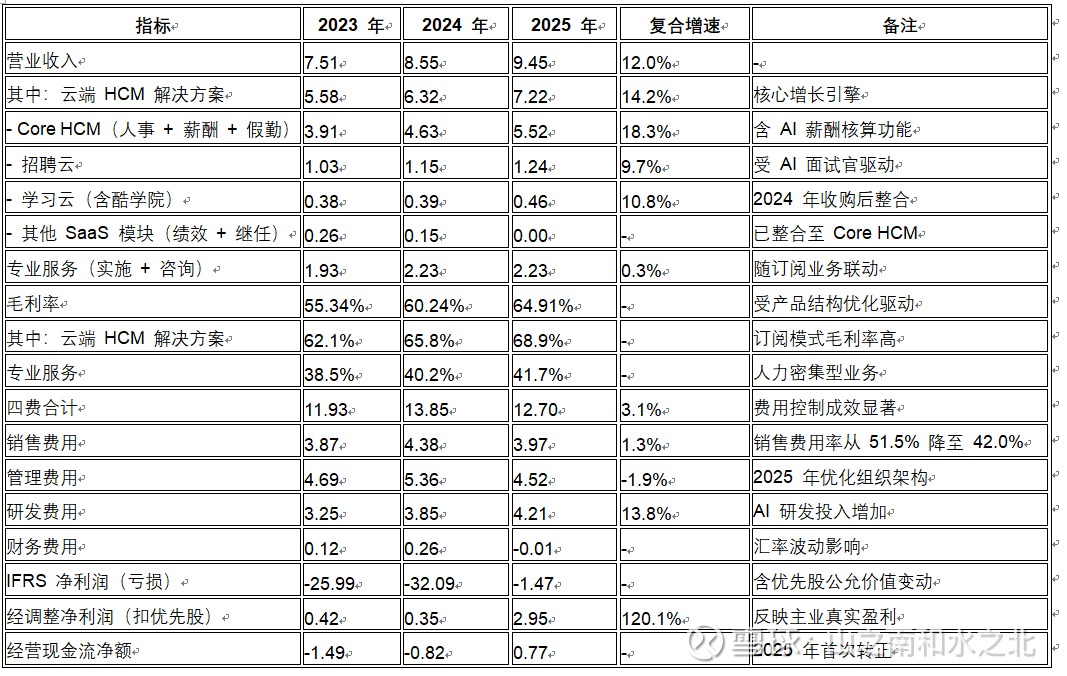

核心经营数据(2023-2025 财年,单位:亿元)

2025 年经营现金流首次转正

经调整净利润高于经营现金流:因为经调整的净利润中扣除了销售费用中的股权激励,因为给员工的是公司股票期权,并非支付现金,但是记到销售费用中支出,2025财年该部分金额达到2.83亿;还有收购酷学院产生的无形资产摊销等内容,所以以公司目前情况来看,经营现金流的正数额度,更有参考价值。

优先股影响详细说明

优先股发行与转换:

上市前:累计发行 9 轮可赎回可转换优先股,总额 28.4 亿元人民币,列为金融负债按公允价值计量。

转换进程:2023 年 4 月上市后逐步转换(上市时转换 85%),2024 年 3 月 31 日(2024 财年末)全部转换为普通股,资产负债表中相关科目余额为 0。

对利润的影响:

非优先股经营表现:2023-2025 年经调整净利润从 0.42 亿增至 2.95 亿,净利率从 5.6% 升至 31.2%,核心原因是 Core HCM 板块收入占比提升(从 52.1% 至 58.4%)、规模效应释放(经营成本增速 9.0% 低于收入增速 12.0%)。

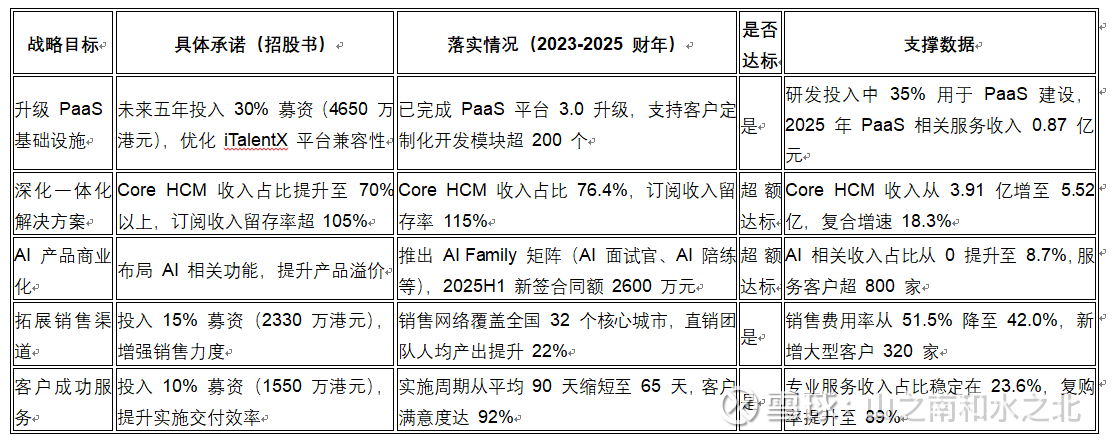

5. 战略落实情况(分目标 + 达标分析)

结论:战略落地成效显著,无战略摇摆,核心目标均超额完成,AI 战略成为新增长引擎,PaaS 平台与一体化解决方案壁垒持续强化。

6. 收购酷学院情况分析

交易过程与合理性

交易核心信息:

时间:2025 年 1 月完成收购。

标的:酷渲(北京)科技(“酷学院” 品牌),聚焦企业学习 SaaS 解决方案,拥有客户超 1000 家,2024 年营收 0.68 亿元,净利润 - 0.12 亿元。

交易对价:1.8 亿元人民币(现金 1.2 亿元 + 股权 0.6 亿元),对应估值 2.65 倍 PS,低于行业平均 3-5 倍 PS 的并购估值。

股权安排:向酷学院股东发行 3476 万股北森股份(占经扩大后股本 4.7%),发行价 4.07 港元。

交易合理性:

战略契合:补全学习 SaaS 板块,完善 “招聘 - 核心人力 - 培训 - 绩效” 全生命周期布局,与北森 Core HCM 形成协同。

估值公允:标的处于亏损状态,2.65 倍 PS 低于行业均值,且收购后可快速整合至北森 PaaS 平台,降低边际成本。

风险可控:现金支付占比 66.7%,未过度消耗现金流(收购时北森现金储备 4.79 亿元)。

整合效果(2025 财年)

财务层面:

学习云板块收入从 0.39 亿元增至 0.46 亿元,增速 17.9%(整合前 2024 年增速仅 2.1%)。

毛利率从整合前的 58.2% 提升至 64.5%,主要因复用北森销售渠道与技术底座,降低获客与研发成本。

业务层面:

交叉销售成效:2025 年北森现有客户中 23% 购买酷学院产品,贡献收入 0.18 亿元。

产品整合:完成酷学院产品与 iTalentX 平台数据打通,支持客户 “核心人力 + 培训” 一体化管理,新增蒙牛、妍丽等客户。

结论:收购整合超预期,学习云板块已成为第三增长曲线,交易具备战略价值与财务合理性。

7. 未来三年经营预测(2026-2028 财年,分板块 + 逻辑支撑)

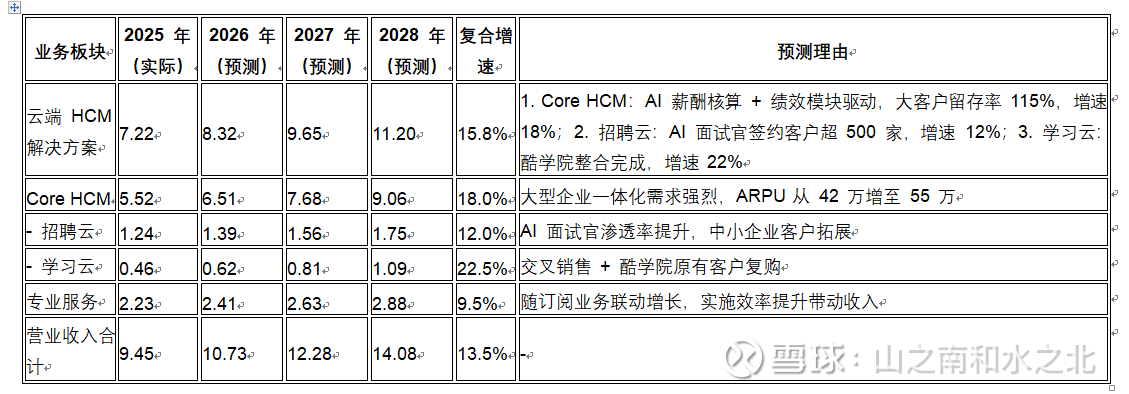

预测核心假设(基于历史 + 行业)

行业假设:HCM SaaS 市场复合增速 15.2%,其中 Core HCM 增速 16.8%、学习 SaaS 增速 19.5%、招聘 SaaS 增速 12.3%。

公司战略:持续聚焦大型客户(年营收百亿以上客户占比提升至 45%),AI 产品渗透率从 8.7% 提升至 25%。

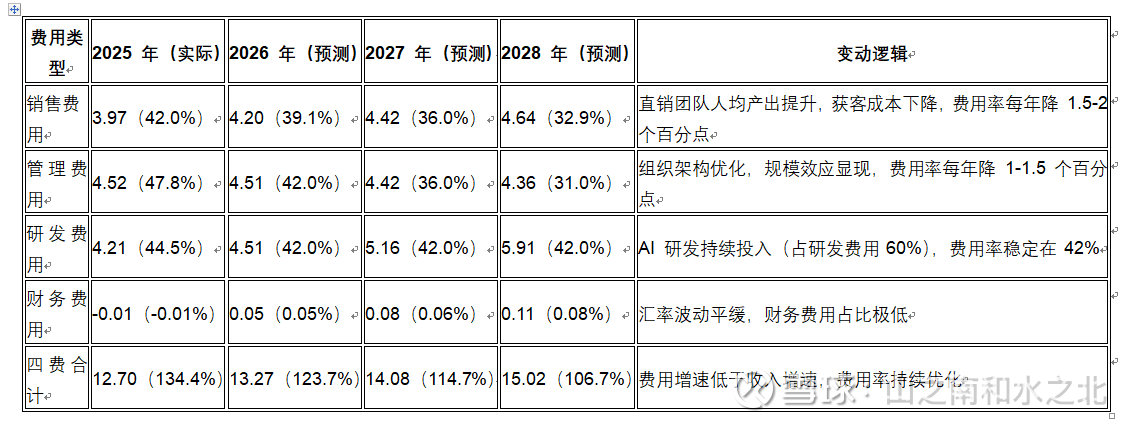

费用假设:销售费用率随直销效率提升逐年下降 1.5 个百分点;研发费用率稳定在 42%(AI 研发持续投入);管理费用率逐年下降 1 个百分点。

整合假设:酷学院完全整合,学习云板块增速恢复至行业平均水平。

分板块收入预测(单位:亿元)

四费情况预测(单位:亿元 / 费用率)

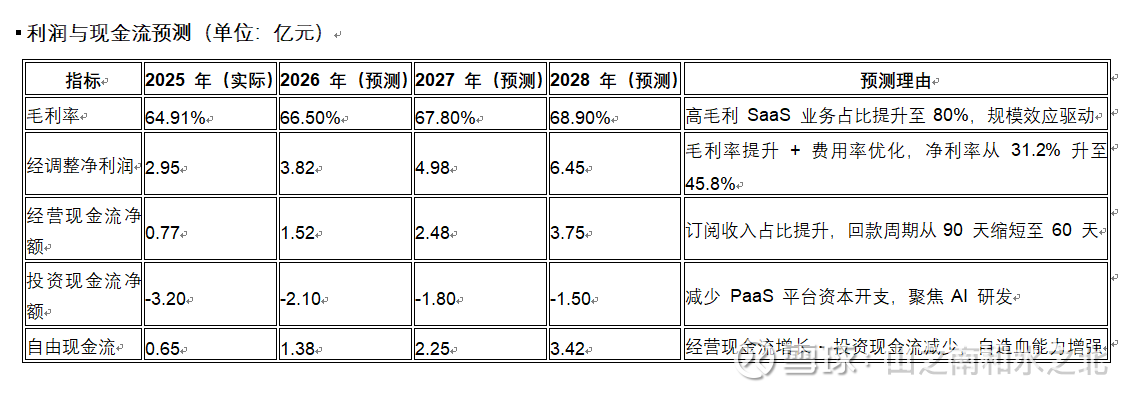

经营现金流增长 - 投资现金流减少,自造血能力增强

8. 未来三年市值预测(分板块估值)

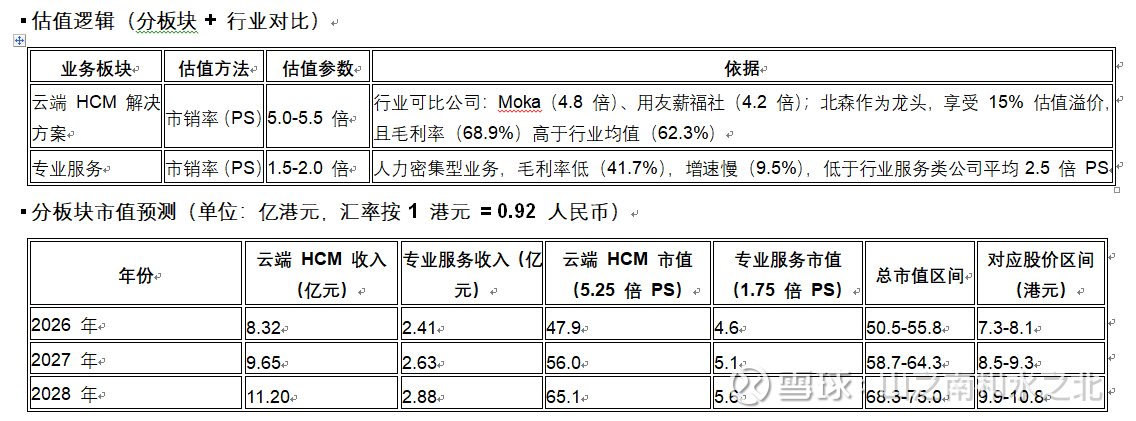

估值逻辑(分板块 + 行业对比)

核心结论:

未来三年公司市值中枢从当前 40.2 亿港元增长至 65 亿港元,具备较大上涨空间。

驱动因素:① 核心业务云端 HCM 解决方案高增长(复合 15.8%);② AI 商业化带来估值溢价;③ 费用率优化推动净利率提升。

风险提示:大型客户流失、AI 研发不及预期、行业竞争加剧。