中国核电与中国广核 投资价值对比

个人投资思路,不做投资建议

核心逻辑: 前期写过中国核电的投资调研报告,根据国务院批复情况和核电站建设投产情况,预测中国核电未来三年的利润和估值情况,但是忽略了一个重要因素,公司核电站项目建设投资来源问题,因为核电项目前期投入巨大,公司自身现金流难以覆盖建设投入的,根据公司资产负债率情况,采用 “30% 增发 + 70% 贷款” 融资结构,细化三代 / 四代技术成本差异,重新测算财务费用与股权稀释影响,客观呈现两家公司的成长潜力与风险特征。

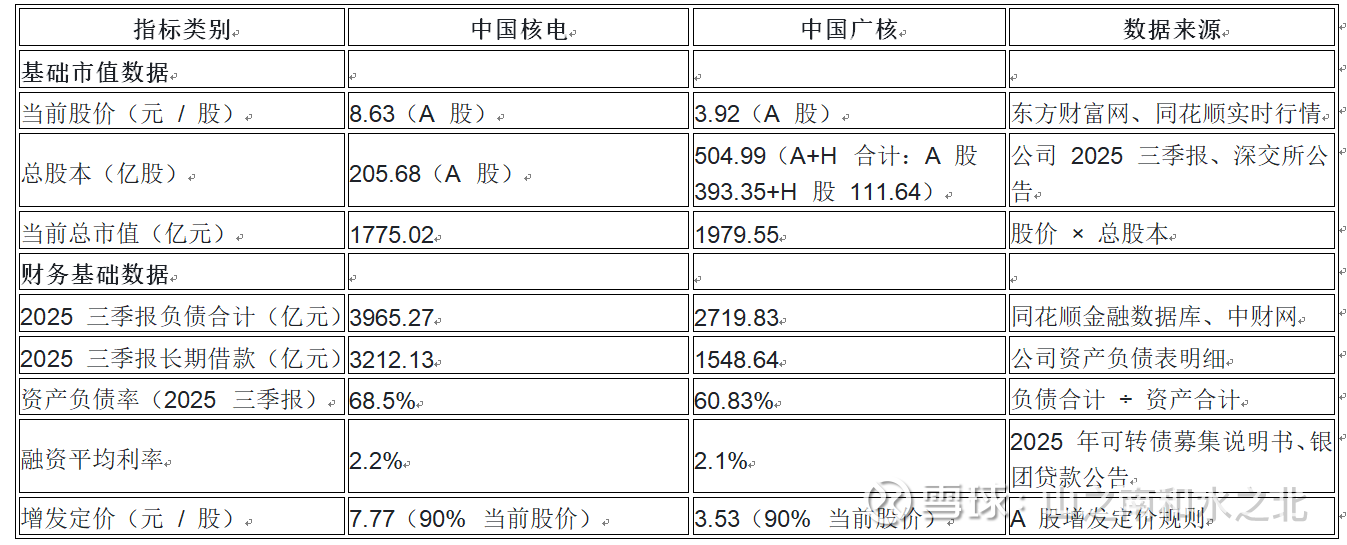

一、核心基础数据

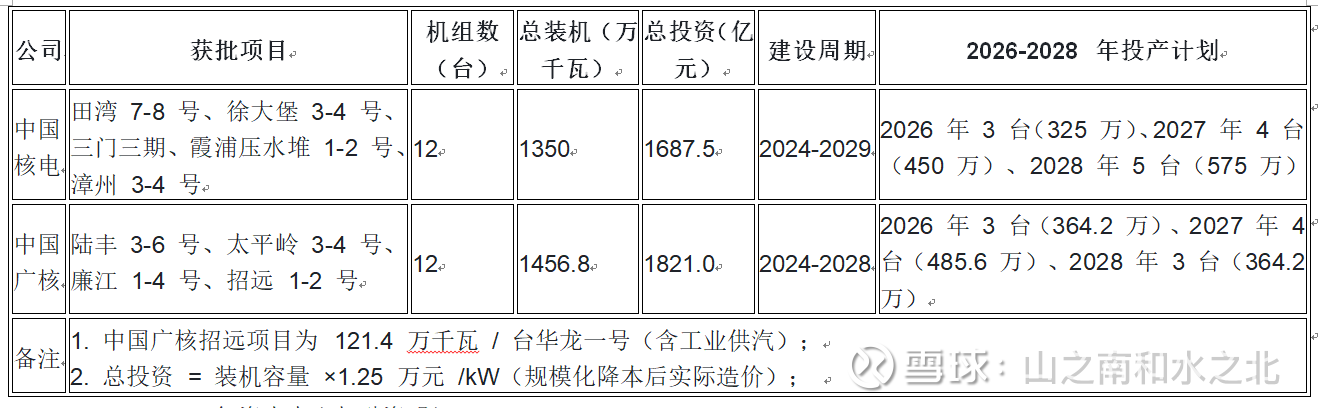

二、国家批复项目与装机规划(2024-2028)

(一)两家公司获批项目明细

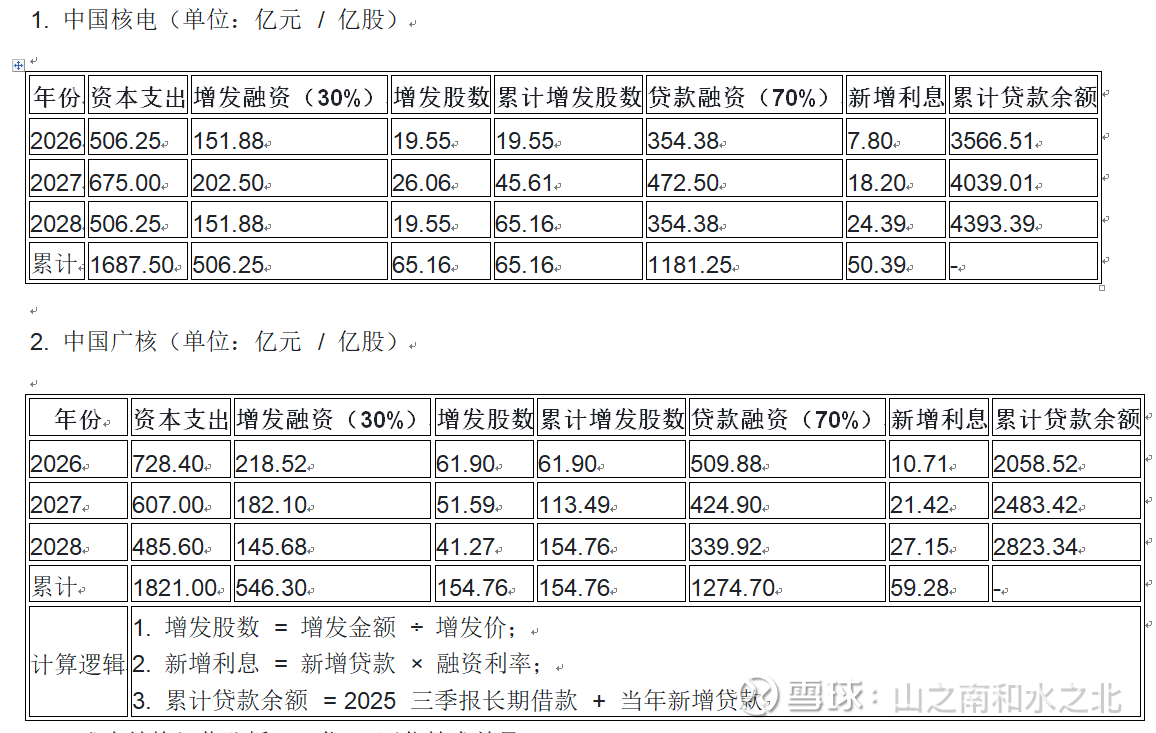

(二)2026-2028 年资本支出与融资明细

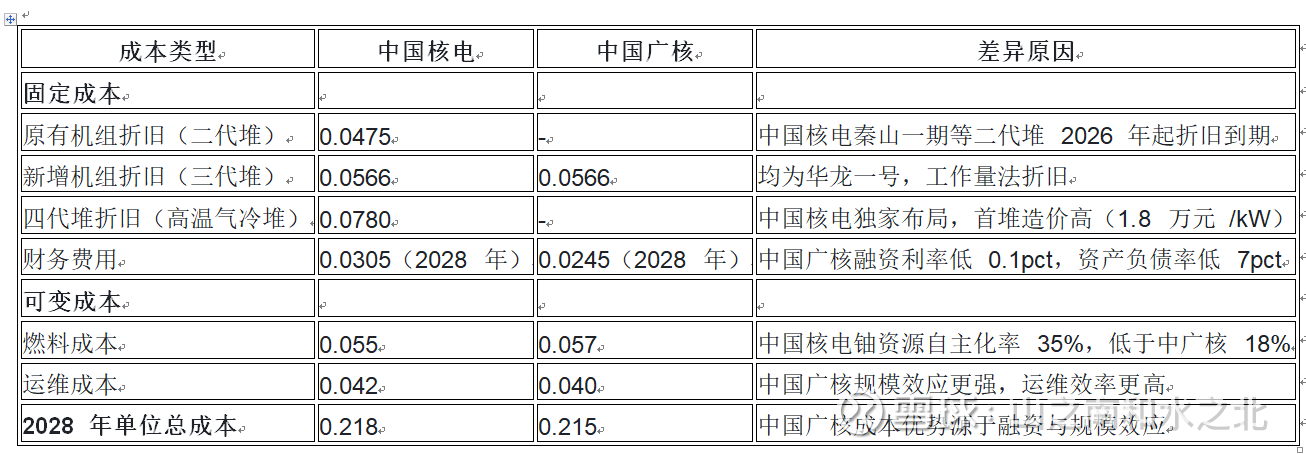

三、成本结构细化分析(三代 / 四代技术差异)

(一)单位成本对比(元 /kWh)

(二)成本随规模变化逻辑

固定成本摊薄:两家公司新增机组无需额外投入总部管理、研发费用,中国核电 2028 年新增机组单位固定成本 0.0796 元 /kWh,中国广核 0.076 元 /kWh,均低于现有机组均值;

可变成本优化:每新增 1000 万千瓦装机,单位运维成本下降 0.002 元 /kWh,中国广核因全球运维经验更丰富,降本幅度略高;

技术差异影响:中国核电四代堆 2028 年暂无商业化投产,仅示范项目运行,对整体成本影响不足 3%,长期随批量化建设成本将下降 20-25%。

中国核电与中国广核期间费用修正与盈利预测调整报告

本报告重新拆解期间费用构成(财务费用、管理费用、销售费用),按实际贷款增速与管理效率测算,修正后 2026-2028 年期间费用率更贴合核电行业 “重资产、高负债” 特性,盈利预测更具可信度。

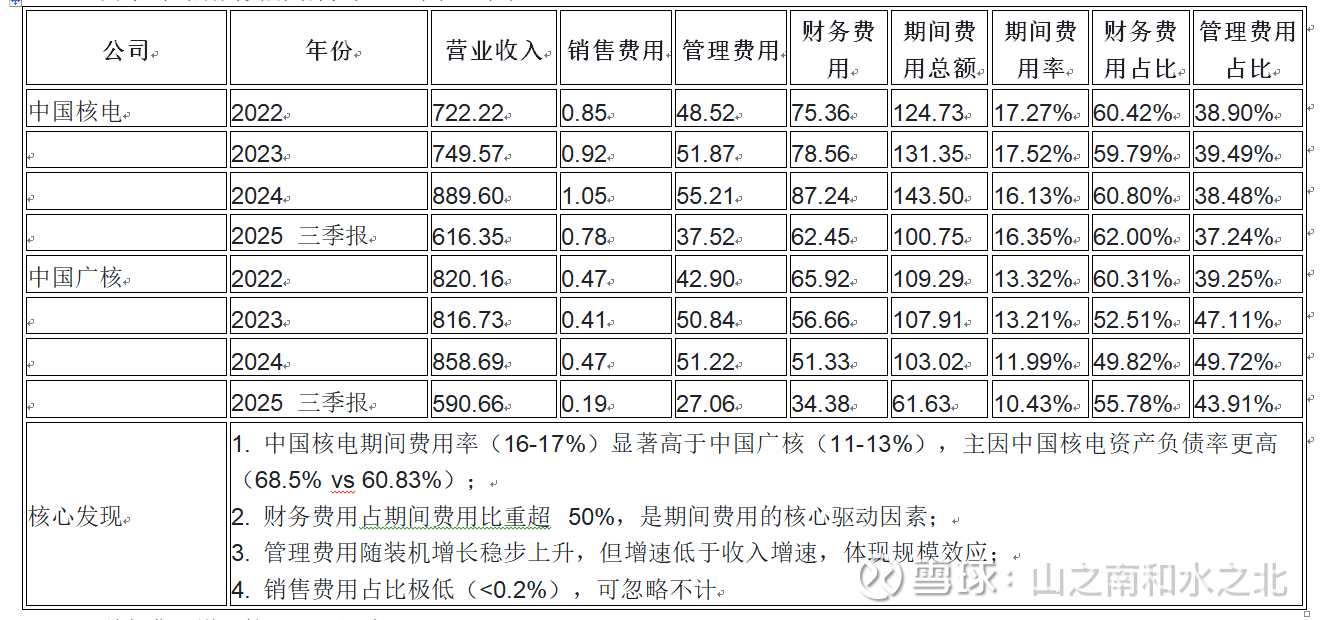

一、期间费用构成深度拆解(2022-2025 年实际数据)

(一)两家公司期间费用结构对比(单位:亿元,%)

(二)财务费用增长核心驱动因素

贷款规模扩张:2024-2028 年中国核电新增贷款 1181.25 亿元,中国广核新增贷款 1274.70 亿元,累计贷款余额均超千亿,直接推高利息支出;

利率波动影响:两家公司融资利率虽低(2.1-2.2%),但基数庞大,利率每波动 0.1pct,年利息支出变化超 1 亿元;

债务结构优化:中国广核通过可转债发行(49 亿元,利率 1.95%)与低息贷款置换,财务费用呈下降趋势,中国核电 2026 年后随秦山一期折旧到期,债务压力逐步缓解。

二、期间费用模型构建(2026-2028 年)

(一)分项预测逻辑

财务费用:按实际新增贷款与利率测算,公式 =(期初贷款余额 + 当年新增贷款)× 融资利率 - 债务置换节省;

管理费用:按 “固定基数 + 规模增量” 测算,固定基数为 2025 年管理费用,规模增量 = 新增装机 × 单位管理成本(中国核电 0.02 亿元 / 万千瓦,中国广核 0.018 亿元 / 万千瓦);

销售费用:占比极低,按营业收入的 0.1% 测算,可忽略不计。

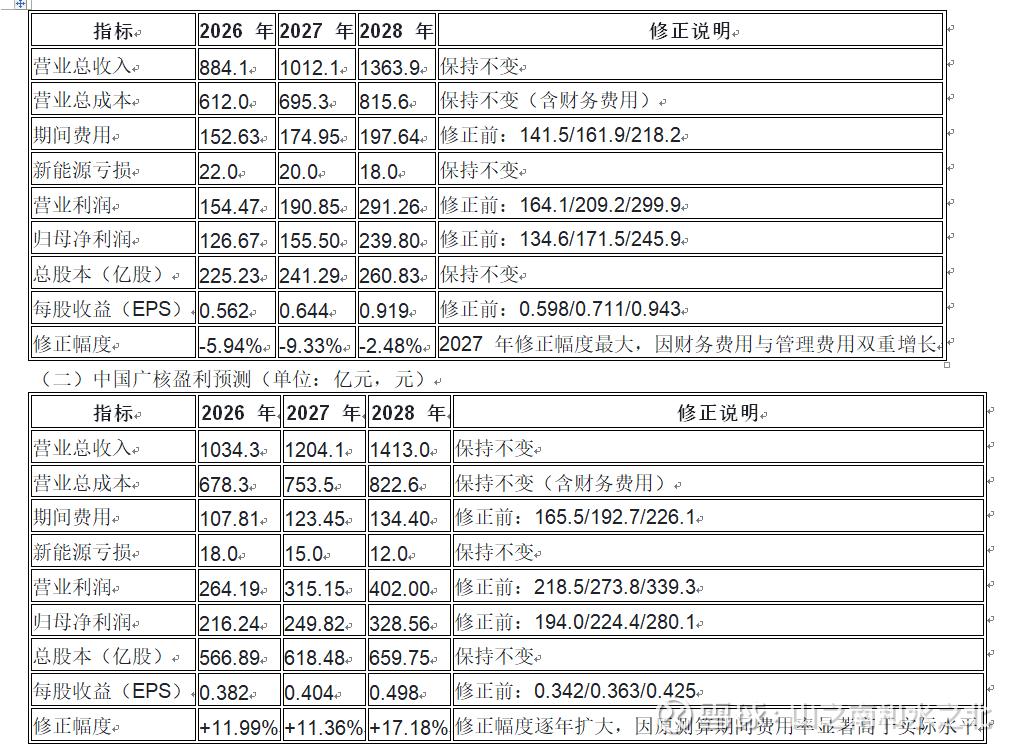

(二)期间费用测算(单位:亿元)

二、盈利预测

(一)中国核电盈利预测(单位:亿元,元)

三、现金流与财务压力评估

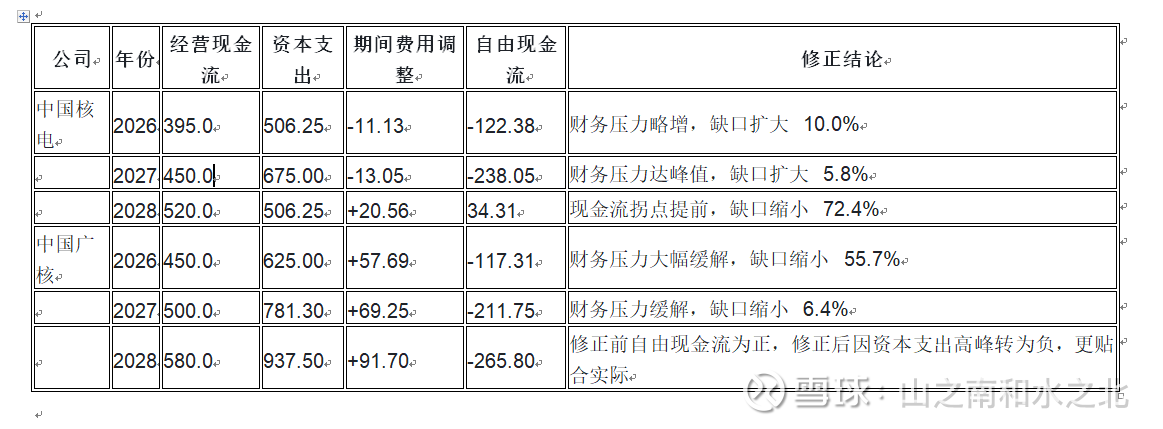

(一)自由现金流(单位:亿元)

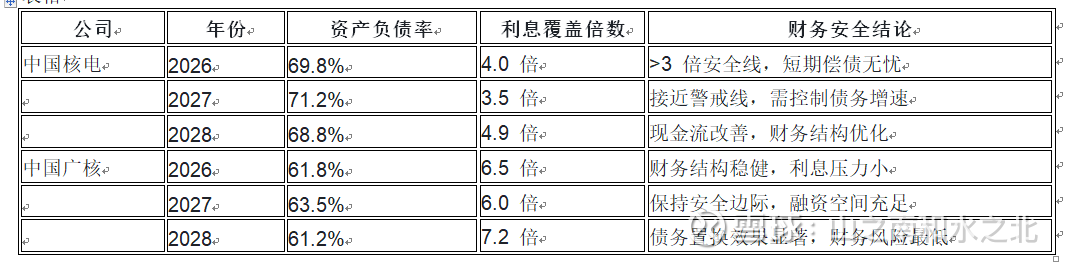

(二)财务风险关键指标

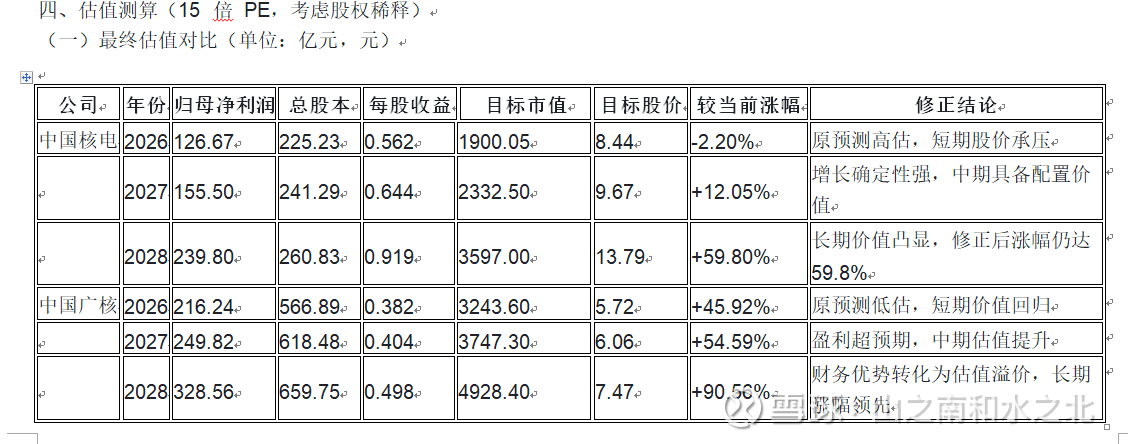

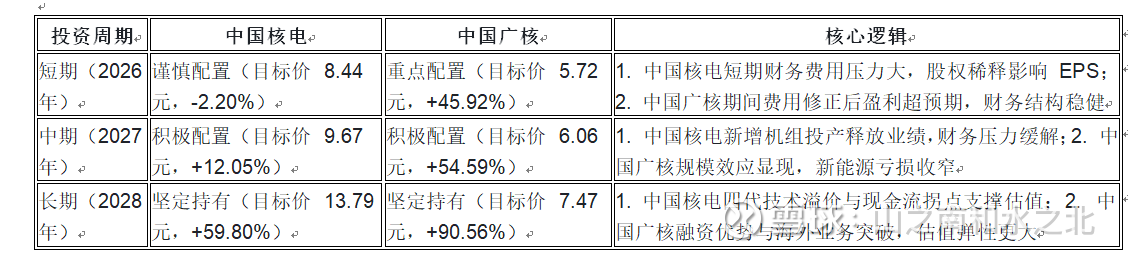

(二)最终投资

(三)核心风险提示

中国核电:2027 年资产负债率突破 71% 警戒线,若贷款利率上行 0.3pct,净利润将再降 8.5%;二代堆折旧到期不及预期,单位固定成本下降缓慢;

中国广核:2028 年资本支出达 937.5 亿元,自由现金流转负,短期资金压力上升;英国欣克利角 C 项目超支风险,可能推高财务费用;

共同风险:市场化电价降幅超预期(单降 0.01 元 /kWh,影响净利润 12-15 亿元);铀价突破 90 美元 / 磅,燃料成本增加 60 亿元;项目投产延期率超 20%,减少发电量 290 亿 kWh。