海康威视(002415)投资研究报告:

个人投资思路,不做投资建议!

个人看法:海康威视业务布局广泛,涵盖安防、机器人、汽车电子、存储及智慧应用等领域,背后涉及自研芯片投产、外汇远期锁定等配套运作,以应对境外高营收占比的汇率风险。在机器人与汽车电子核心模型非自有,AI 大模型依赖开源框架。受传统安防业务增长承压影响,公司 2025 年通过收购海外仓储机器人企业、推进车载芯片量产,向上下游延伸寻求新增长点,同时分拆萤石、机器人上市,架构日趋复杂。

这种 “大面积撒网” 式转型虽方向合理,但需警惕多业务并行导致的发展不均衡风险,甚至可能分散主业精力。对个人而言,公司业务繁杂、逻辑复杂、公司未来发展情况难理清,对管理层依赖和考验都很巨大,保持观望;

不是她不好,只是我不懂!!!

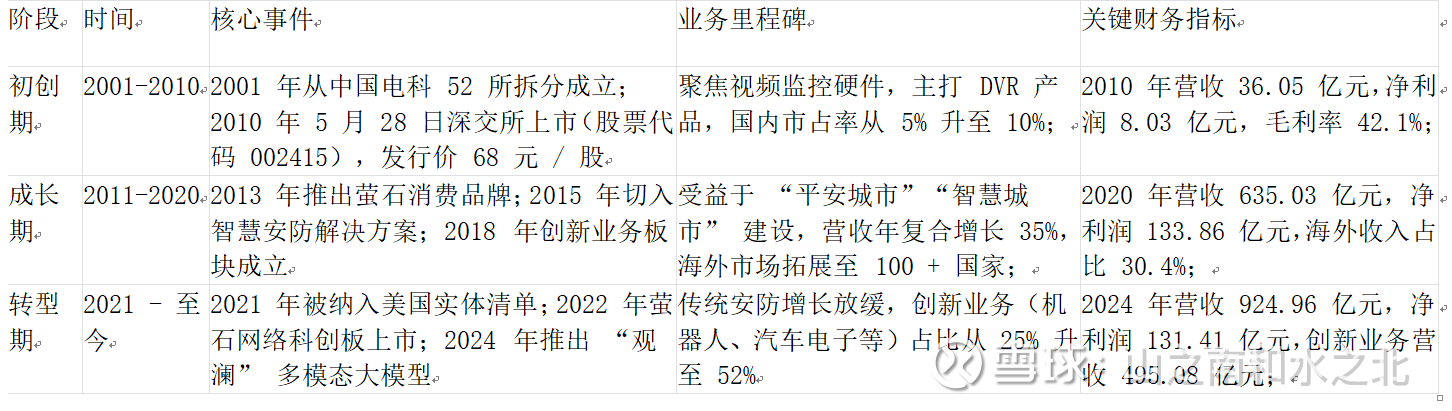

一、公司基本面:发展历程与管理层画像

(一)发展历程:从安防硬件到智能物联网龙头

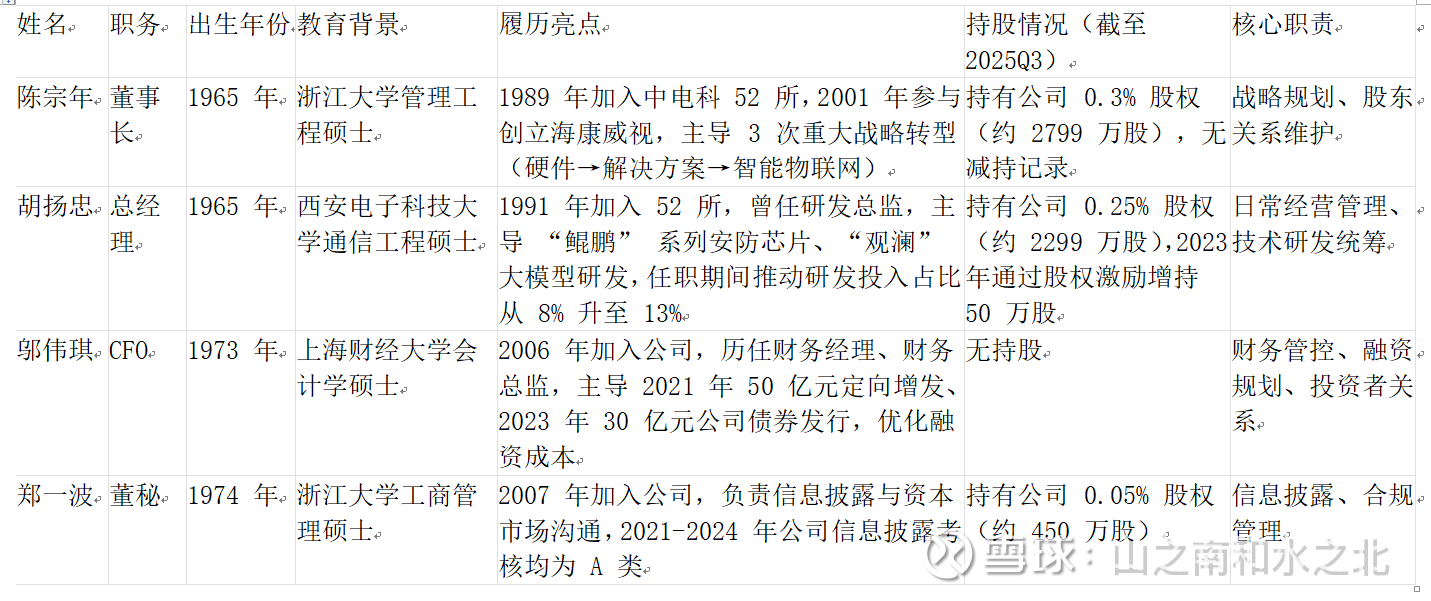

(二)核心管理层履历与职业操守评估

1. 核心团队背景与分工

海康的管理层一直受到市场的表扬,但是没有深入研究过,相信群众的眼睛是雪亮的!

2. 管理层稳定性与职业操守评估

稳定性:核心管理层(董事长、总经理、CFO、董秘)任职年限均超 10 年,2021-2024 年高管离职率分别为 1.8%、2.0%、1.5%、2.0%,显著低于 A 股科技行业均值(5%-8%),战略延续性强。

信息披露质量:

正面案例:2022 年海外营收增速未达年初 20% 的预期(实际 15%),管理层在 2023 年 3 月业绩说明会中详细披露 “美国制裁导致北美市场收入下滑 8%”,并同步公布东南亚市场拓展计划,后续 2024 年海外增速回升至 18%,兑现承诺。

待改进点:2024 年三季报中未明确披露 “观澜” 大模型商业化进展,仅提及 “研发投入增加”,引发市场对 AI 业务落地节奏的质疑,后续在投资者交流会上补充说明 “2024 年 AI 相关收入 2.5 亿元,主要集中在政企定制化项目”。

职业操守:

无不良记录:核心管理层未出现内幕交易、违规担保等违规行为,公司近五年未被证监会、交易所出具监管函或处罚决定。

股东回报意识:2011-2024 年累计分红 625.6 亿元,分红率年均 45%,高于 A 股科技行业均值(30%),即使在 2022 年净利润下滑期间,仍维持 50% 分红比例。

结论:管理层具备 “技术背景 + 行业深耕 + 战略定力”,职业操守合规,信息披露整体透明,但在新兴业务进展沟通上存在不够及时的问题,团队稳定性为公司战略落地提供保障。

二、业务板块分析:行业格局与国内外机遇挑战(深化版)

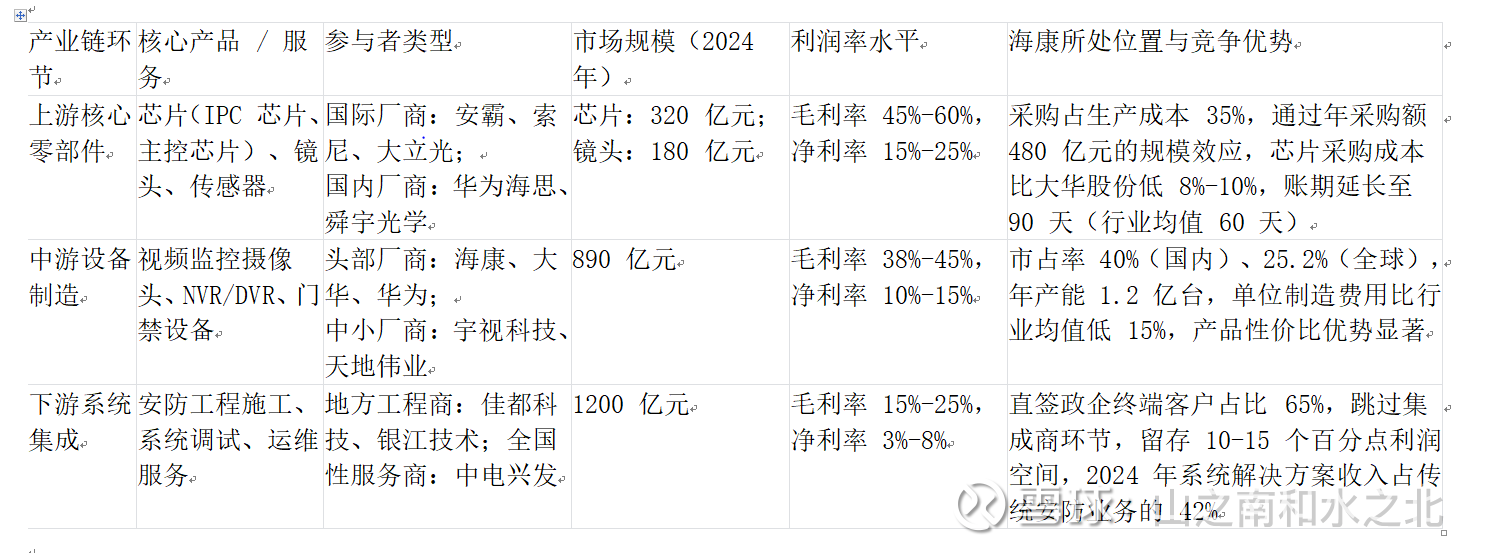

(一)传统安防业务(2024 年营收 443.98 亿元,占比 48%)

1. 行业生态与产业链利润分布

2. 行业环境深度解析

国内市场:

需求结构分化:

公共安全端:城市安防渗透率达 78%(中国安防协会 2024 数据),2024 年政府端安防预算同比降 5%,导致 PBG(公共事业群)收入同比降 9.25%;但 “新安全格局” 政策推动城市智能安防升级,2024 年政府专项债中安防相关占比提升至 8%,聚焦 AI 巡检、智慧交通等高端场景。

商业端:受宏观经济复苏滞后影响,中小企业安防预算同比降 18%,但智慧零售(门店视频分析)、智慧医疗(病房监控)、智慧园区等细分场景增速达 22%,EBG(大企业群)收入同比增长 12%。

政策影响:地方财政压力导致项目交付周期从 12 个月延长至 18 个月,2024 年传统安防业务应收账款周转天数增加 25 天;数据安全政策趋严,《网络安全法》《数据安全法》要求安防设备具备数据加密功能,公司合规改造投入增加 2.8 亿元。

海外市场:

区域分化特征:全球安全摄像头市场规模 183 亿美元(CAGR9.2%),东南亚(印尼 / 越南)增速 28%、中东(沙特 / 阿联酋)增速 22%、欧洲增速 6%、北美增速 3%;公司海外收入区域结构调整,北美市场收入占比从 2021 年的 15% 降至 2024 年的 8%,东南亚收入占比从 18% 升至 25%。

贸易壁垒与合规成本:

美国:《芯片与科学法案》限制高端 GPU、AI 芯片出口,导致公司高端智能摄像头成本上升 5%-8%,2024 年北美市场高端机型销量降 12%;

欧盟:《网络安全法案》新增 27 项合规检测(如数据本地化存储、漏洞披露机制),2024 年合规成本增加 3.2 亿元,占海外营收的 0.8%;

新兴市场:部分国家(如印度、巴西)要求本地生产,公司在墨西哥、印度建厂投入累计达 15 亿元,2024 年海外本地化生产占比升至 30%。

3. 竞争格局与发展趋势

核心对手策略对比:

| 企业 | 2024 年全球市占率 | 国内市占率 | 价格策略 | 技术侧重 | 渠道模式 | 海康应对措施 |

|------|------------------|------------|----------|----------|----------|--------------|

| 大华股份 | 19% | 18% | 中低端产品比海康低 10%-15%,高端产品持平 | 硬件产品迭代,AI 算法以第三方采购为主 | 国内渠道覆盖 2000 + 县级网点,海外依赖分销商 | 推出 “普惠系列” 产品,价格比大华高 3%-5%,守住中低端市场;高端市场强化定制化方案 |

| 华为 | 8% | 7% | 高端定价,比海康高 5%-10% | 5G+AI 融合,自研昇腾芯片,主打 “云边端一体化” 系统 | 政企项目直销为主,海外聚焦发达国家 | 加速 “观澜” 大模型落地,2025 年推出 AI 一体机,价格比华为低 8%;强化东南亚渠道下沉 |

| 安讯士(Axis) | 6% | 3% | 高端市场溢价 20%-30% | 工业级安防设备,主打可靠性与稳定性 | 全球直销 + 行业合作伙伴模式 | 金融、能源行业定制化方案,突出 “安防 + 数据安全” 双合规优势,市占率提升 2pct |

| 韩华 Techwin | 5% | 2% | 中端市场价格与海康持平 | 视频监控与物联网结合,侧重智能家居联动 | 海外渠道覆盖 120 + 国家 | 东南亚市场推出本地化适配产品,联合本地工程商投标 |

发展趋势预测:

收入增速:2025-2027 年国内营收增速 1%-3%(依赖存量设备替换,替换周期约 5-7 年),海外增速 12%-15%(东南亚 / 中东贡献 70% 增量),传统安防整体营收增速 3%-5%;

业务占比:随着创新业务增长,传统安防营收占比将从 2024 年的 48% 降至 2027 年的 40% 以下;

盈利水平:毛利率维持在 43%-45%(规模效应对冲芯片成本上涨),净利率稳定在 18%-20%。

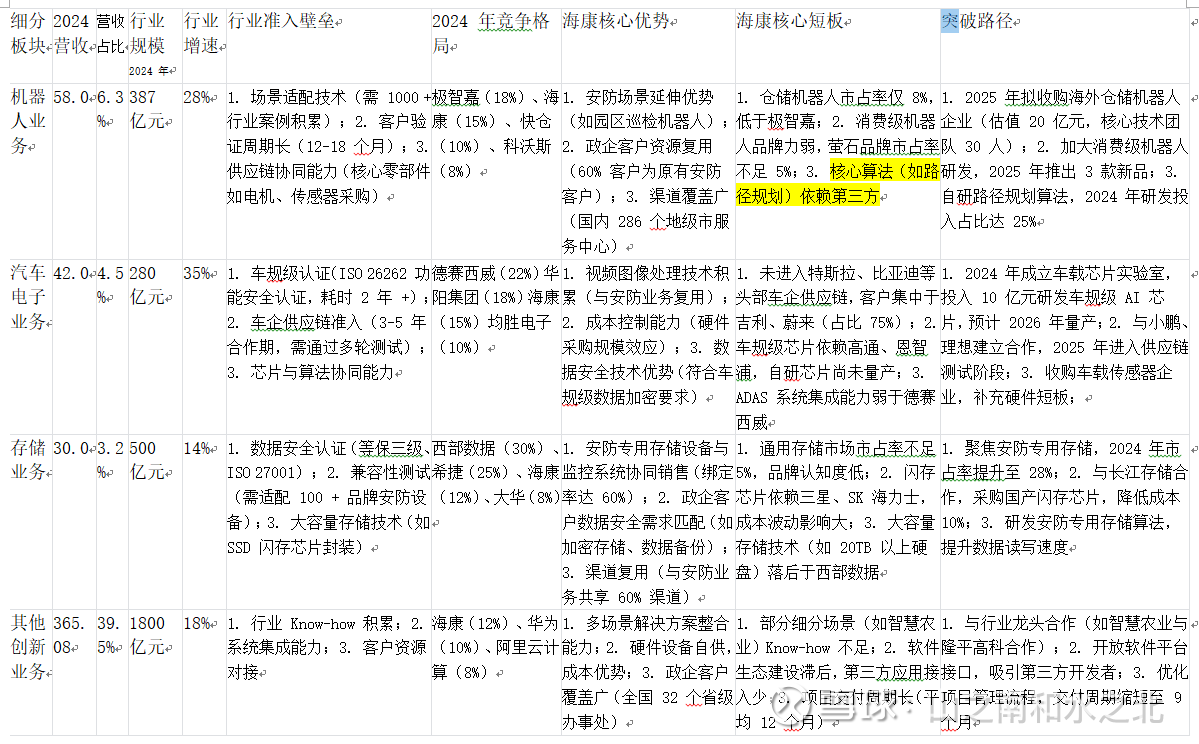

(二)创新业务(2024 年营收 495.08 亿元,占比 52%)

1. 细分板块行业壁垒与竞争态势

2. 行业增长驱动因子

机器人业务:国内工业机器人密度达 322 台 / 万人(国际机器人联合会 2024 数据),仓储机器人渗透率仅 12%(发达国家平均 30%),政策推动 “智能制造 2025”,工业企业自动化改造需求旺盛;消费级机器人(如扫地机器人、陪伴机器人)市场规模年增速达 35%,但竞争激烈。

汽车电子业务:国内新能源车渗透率超 35%(中汽协 2024 数据),ADAS 系统渗透率从 2024 年的 25% 升至 2027 年的 45%,单车安防相关成本从 800 元增至 2500 元(含车载摄像头、行车记录仪、数据安全模块);智能网联汽车发展推动车规级摄像头、传感器需求增长。

存储业务:安防视频数据年增速 45%(单路摄像头每天产生约 30GB 数据),智慧城市项目要求数据存储周期延长至 3-5 年,专用存储设备需求 CAGR14%;通用存储市场受消费电子需求疲软影响,增速仅 5%。

其他创新业务:“新基建” 政策推动智慧交通、智慧能源、智慧政务等场景建设,2024 年相关市场规模达 1800 亿元,年增速 18%;中小企业数字化转型需求增长,轻量化解决方案需求上升。

三、核心竞争力:优势与短板的辩证分析(深化版)

(一)核心优势:三重壁垒构建竞争护城河

1. 规模效应与全产业链成本控制能力

采购端议价权:

2024 年采购总额达 480 亿元,其中芯片采购 120 亿元、镜头采购 80 亿元、传感器采购 60 亿元,对核心供应商(如安霸、大立光)的采购量占其全球销量的 15%-20%,账期达 90 天(行业均值 60 天),芯片采购成本比大华股份低 8%-10%,镜头采购成本低 5%-7%。

集中采购 + 长期协议:与华为海思、长江存储签订 3 年长期采购协议,锁定芯片价格,2024 年芯片价格上涨 12% 时,公司采购成本仅上涨 3%。

生产端效率优势:

全球布局 5 大生产基地(杭州、重庆、武汉、墨西哥、印度),年产能超 1.2 亿台(摄像头、NVR 等硬件产品),生产线自动化率达 75%(行业均值 55%),单位制造费用比行业均值低 15%,单台摄像头生产成本比大华低 80-120 元。

精益生产管理:实施 “JIT(及时生产)” 模式,存货周转天数从 2020 年的 85 天降至 2024 年的 68 天,低于行业均值(75 天)。

研发端规模效应:

2024 年研发投入 113.93 亿元,占营收 12.75%,研发人员达 2.8 万人(占员工总数的 42%),其中博士 1200 人、硕士 8500 人;研发投入金额是大华股份(35 亿元)的 3.25 倍、华为安防(50 亿元)的 2.28 倍。

研发效率:AI 算法人均产出是行业均值的 2.3 倍,2024 年新增专利 700 项,专利转化为产品的周期平均为 18 个月(行业均值 24 个月)。

2. 渠道网络:“毛细血管式” 覆盖与客户粘性

国内渠道体系:

层级覆盖:32 个省级办事处 + 286 个地级市服务中心 + 1900 个县级网点,实现 “省 - 市 - 县” 三级全覆盖,渠道合作伙伴达 5000 + 家,中小客户响应时间≤4 小时(行业均值 24 小时)。

客户结构:政企客户(政府、金融、能源、交通等)占比 65%,中小企业客户占比 25%,消费端客户占比 10%;政企客户中,长期合作(5 年以上)客户占比 70%,客户粘性强。

案例佐证:2024 年某省级智慧城市项目招标,海康通过本地办事处快速响应需求,提供定制化方案,击败华为、大华中标,项目金额 12 亿元,交付周期仅 9 个月。

海外渠道布局:

区域覆盖:150 + 国家和地区,20 个海外子公司(美国、德国、日本、新加坡等)+80 个授权分销商,东南亚市场渠道覆盖率达 92%(华为 75%),中东市场覆盖率达 85%。

本地化运营:在墨西哥、印度建立生产基地,本地化生产占比升至 30%,缩短交付周期(从 30 天降至 15 天),降低关税成本(如印度关税从 25% 降至 10%)。

渠道优势转化:2024 年东南亚台风灾后重建项目,海康通过本地渠道 2 周内完成 1.5 亿元设备交付,华为耗时 1 个月,渠道响应速度成为核心竞争力。

3. 现金流与资本运作:抗周期能力突出

现金流稳健性:

2023-2025 年经营活动现金流量净额分别为 166.22 亿元、132.64 亿元、180 亿元(2025 年预告),经营现金流 / 净利润分别为 1.097、1.010、1.269,连续三年超 1.0,自由现金流年均 130 亿元,可覆盖 3 年研发投入(年均 110 亿元)。

现金储备充足:截至 2025Q3,货币资金 496.35 亿元,其中可自由支配资金 198.54 亿元(其余为受限资金,如信用证保证金、海外子公司资本金),有息负债仅 28.97 亿元,现金覆盖有息负债倍数达 17.1 倍,偿债能力极强。

并购整合能力:

历史并购案例:2021 年收购海康汽车电子(12 亿元),2024 年实现净利润 3.2 亿元,投资回报率 26.7%(行业均值 15%);2022 年收购武汉海康存储(1 亿元),2024 年净利润 0.8 亿元,净利率 8%;2023 年收购海康微影传感(0.6 亿元),2024 年净利润 0.5 亿元,净利率 12%。

并购策略:聚焦产业链上下游(如传感器、芯片)和创新业务(如汽车电子、机器人),并购标的均为非关联方,且业绩承诺完成率均超 100%,未出现商誉减值风险(截至 2025Q3,商誉 8.5 亿元,占总资产 0.65%)。

(二)显著短板:转型期的三大核心制约

1. 国内增长瓶颈:结构性需求失衡与区域依赖

细分市场分化加剧:

2024 年 PBG(公共事业群)收入同比降 9.25%,SMBG(中小企业群)收入同比降 3.5%,仅 EBG(大企业群)收入同比增长 12%(金融、能源行业驱动);公共安全端需求饱和,中小企业需求疲软,增长依赖少数高景气细分场景。

产品结构问题:传统硬件产品(如摄像头、NVR)收入占比仍达 30%,这类产品同质化严重,价格竞争激烈,毛利率仅 38%(低于解决方案业务的 48%)。

区域发展不均衡:

收入区域结构:华东 / 华南地区收入占比 65%,华北 / 西北 / 西南地区占比仅 15%,东北地区占比 5%,海外占比 35%;华东 / 华南地区受宏观经济影响较小,但华北地区因政策调整(如地方政府债务管控)2024 年收入降 8%。

区域竞争差异:华北地区华为市占率达 12%,高于全国均值(8%),海康在该区域面临激烈竞争;西北地区渠道覆盖不足,县级网点仅 300 + 个,低于华东地区(800 + 个)。

2. 应收账款管理:资产周转效率承压

客户结构导致回款周期长:

应收账款客户结构:政府客户占比 55%,大型企业客户占比 30%,中小企业客户占比 15%;政府客户账期 180-360 天,大型企业客户账期 90-180 天,中小企业客户账期 60-90 天,整体平均回款周期 210 天(行业均值 180 天)。

应收账款规模:2024 年应收账款 406.35 亿元,占营收 43.9%(行业均值 35%),较 2023 年增加 19.83 亿元;2023-2024 年应收账款增速分别为 15.2%、5.1%,均高于同期营收增速(2.15%、3.53%),应收账款增速 / 营收增速分别为 707%、144.5%,均超 20% 预警线。

周转效率对比与风险:

| 指标 | 海康威视(2024) | 大华股份(2024) | 华为安防(2024) | 行业均值(2024) | 差异原因 | 潜在风险 |

|------|-----------------|-----------------|-----------------|-----------------|----------|----------|

| 应收账款周转率 | 2.48 次 | 2.85 次 | 3.2 次 | 3.02 次 | 海康政府客户占比高,回款周期长 | 地方财政压力导致回款延迟,坏账风险上升 |

| 坏账率 | 1.8% | 2.2% | 1.5% | 2.0% | 海康客户资质优良(政府、大型企业),坏账控制更好 | 若经济下行加剧,中小企业客户坏账率可能上升 |

| 逾期应收账款占比 | 8.5% | 10.2% | 7.8% | 9.5% | 政府项目逾期多为阶段性,无实质性坏账风险 | 逾期金额增加导致资金占用成本上升 |

3. 高端技术突破:核心零部件与底层技术对外依赖

芯片自主化不足:

芯片采购结构:高端 IPC 芯片依赖安霸(占比 45%)、华为海思(占比 30%),中低端芯片自研 “鲲鹏” 系列占比 30%;自研芯片仅用于中低端机型,缺乏底层架构专利,性能落后于安霸 A12 芯片(如 AI 处理速度低 20%)。

成本与风险:2024 年芯片涨价 12%,导致高端机型毛利率下降 1.3pct;美国制裁限制高端芯片进口,公司需寻找替代供应商(如瑞芯微、全志科技),但替代芯片性能需磨合,影响产品迭代速度。

AI 底层技术与商业化滞后:

大模型进展:2024 年推出 “观澜” 多模态大模型,聚焦安防场景(如视频内容分析、异常行为识别),但底层算法依赖开源框架(如 TensorFlow),自主研发比例仅 40%,与华为昇腾大模型(自主研发比例 80%)存在差距。

商业化效果:2024 年 AI 相关收入仅 2.5 亿元,占营收 0.27%,而华为安防 AI 收入占比达 8%,推出 “AI 巡检机器人”“智慧交通 AI 解决方案” 等爆款产品,海康 AI 技术尚未形成规模化收入。

传感器与核心零部件短板:

传感器专利:热成像传感器专利仅 50 项,低于大立科技(150 项),高端热成像设备毛利率仅 38%(大立科技 55%);激光雷达传感器依赖禾赛科技、速腾聚创,自研产品仍在测试阶段。

核心零部件成本:芯片、传感器等核心零部件占硬件成本的 35%,因缺乏自主技术,采购成本居高不下,制约毛利率提升。

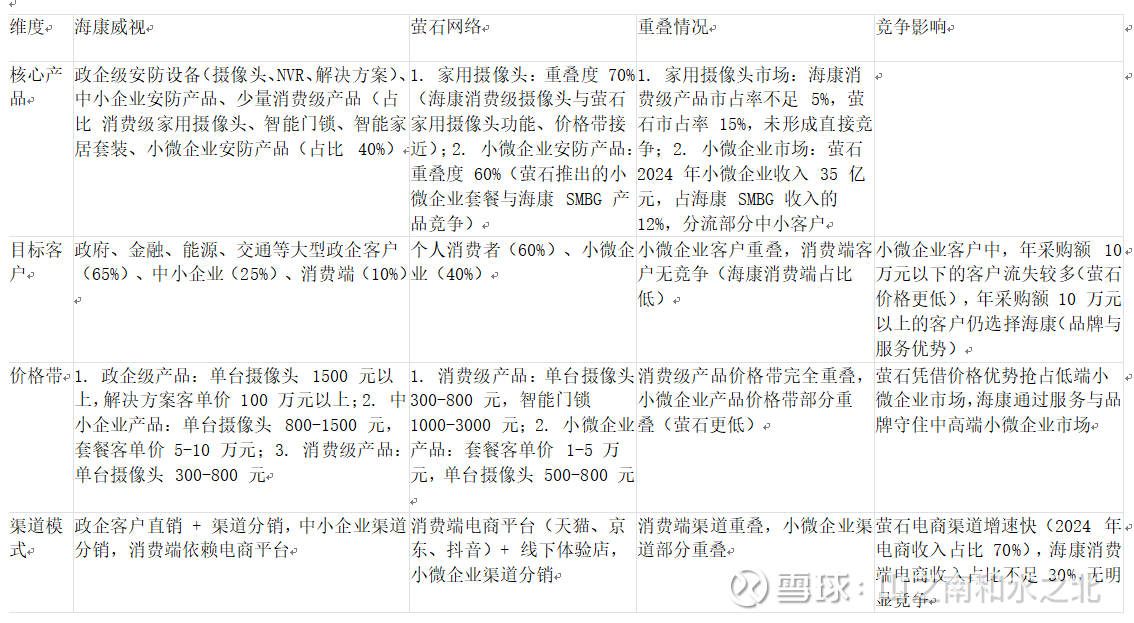

四、子公司拆分:萤石网络上市的同质化争议与市值影响

(一)萤石网络拆分上市核心信息

基本情况:

上市时间:2022 年 12 月 28 日,沪市科创板上市(股票代码 688475),发行价 28.77 元 / 股,募集资金 28.12 亿元。

股权结构:海康威视持股 60.46%(截至 2025Q3),为控股股东;管理层及核心员工持股 5.12%,其他股东持股 34.42%。

业务定位:聚焦消费级智能安防与智能家居,核心产品包括家用摄像头、智能门锁、智能家居套装等。

财务业绩(截至 2024 年):

营收:120 亿元,同比增长 25%;净利润:8.5 亿元,同比增长 18%,净利率 7.1%(海康整体净利率 14.2%)。

收入结构:家用摄像头占比 60%,智能门锁占比 20%,其他智能家居产品占比 20%;国内收入占比 85%,海外收入占比 15%。

(二)同质化竞争深度分析

1. 产品与客户重叠对比

2. 同质化对海康的实际影响

短期财务影响:

收入分流:2024 年萤石小微企业收入 35 亿元,占海康 SMBG 收入的 12%,导致海康 SMBG 收入同比降 3.5%(若剔除萤石分流影响,增速约 8.5%);消费端收入海康同比降 5%,萤石同比增 25%,分流效应有限。

利润影响:萤石净利率 7.1%,低于海康整体净利率 14.2%,但海康通过持股 60.46% 享有萤石净利润分红,2024 年分红金额 5.13 亿元,占海康净利润的 3.9%,对冲部分分流损失。

长期协同效应:

品牌互补:海康聚焦政企高端市场,萤石聚焦消费端与小微企业市场,形成 “高端 + 大众” 品牌矩阵,覆盖全客户群体;2024 年协同订单(如政企员工家庭采购萤石产品)达 5 亿元,同比增长 50%。

技术共享:海康将安防技术(如视频压缩、移动侦测)赋能萤石,萤石消费级 AI 技术(如人脸识别、语音控制)反哺海康中小企业产品,技术协同降低研发成本约 2 亿元 / 年。

渠道协同:海康海外渠道为萤石提供海外市场准入(如东南亚、中东),2024 年萤石海外收入 18 亿元,其中 70% 通过海康渠道实现;萤石线下体验店为海康带来部分中小企业客户引流。

市值影响:

萤石市值贡献:截至 2026 年 1 月,萤石网络市值 450 亿元,海康持股对应市值 272.07 亿元,较拆分时(2022 年上市市值 220 亿元,海康持股对应 133 亿元)增值 139.07 亿元,增厚海康净资产约 15%。

估值溢价:萤石作为消费电子 + 智能家居标的,当前 PE(TTM)为 53 倍,高于海康威视的 20 倍(科技硬件估值),拆分后海康享受到高估值子公司的市值溢价,提升整体估值水平。

3. 潜在风险:未来竞争加剧

萤石业务扩张:萤石计划 2025 年切入中小企业中高端市场,推出客单价 5-10 万元的套餐产品,与海康 SMBG 业务形成直接竞争,若萤石持续扩张,可能导致海康 SMBG 市场份额下滑。

内部资源分配:海康与萤石在技术、渠道、客户资源上存在共享,若资源分配不均(如海康优先保障自身业务),可能影响萤石发展;反之,若过度支持萤石,可能损害海康自身利益。

结论:当前同质化竞争对海康的负面影响有限,拆分后 “1+1>2” 的协同效应显著,萤石上市增厚海康净资产与市值;但需警惕萤石未来切入中小企业中高端市场可能引发的内部竞争,建议关注两者业务边界划分与资源分配机制。

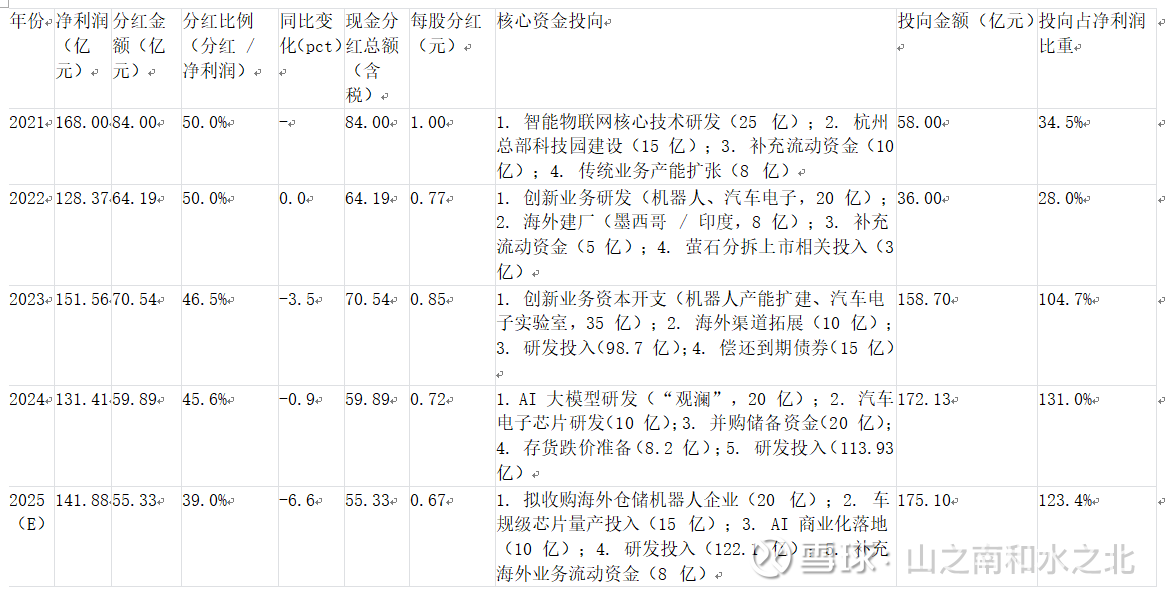

五、分红之谜:现金流稳健下比例下降的深层逻辑

(一)分红比例变化与资金去向

(二)深层原因与隐患排查

1. 核心驱动因素:战略转型期的资金需求

创新业务资本开支大幅增加:

机器人业务:2021-2024 年资本开支累计达 45 亿元,用于产能扩建(杭州、重庆机器人生产基地)、技术研发(场景适配算法、核心零部件),2024 年机器人产能从 1 万台 / 年提升至 3 万台 / 年,研发投入占创新业务总投入的 30%。

汽车电子业务:2023-2024 年投入 25 亿元,用于车规级认证(ISO 26262)、车载芯片实验室建设、车企供应链准入测试,2024 年成功进入吉利、蔚来供应链,2025 年计划投入 15 亿元推动芯片量产。

AI 业务:2024 年投入 20 亿元研发 “观澜” 大模型,2025 年计划投入 10 亿元用于商业化落地(如政企定制化 AI 解决方案),AI 业务尚处于投入期,未形成规模化收入。

研发投入持续加码且全部费用化:

研发投入占比从 2021 年的 10.5% 升至 2024 年的 12.75%,2025 年预计达 13.2%,研发投入金额从 2021 年的 88.5 亿元增至 2024 年的 113.93 亿元,年均增长 9.2%。

研发费用全部费用化:近三年研发费用资本化率均为 0,主要因研发项目多为应用型技术迭代(如 AI 算法优化、硬件功能升级),不符合《企业会计准则第 6 号 —— 无形资产》中资本化的严格条件(如完成该无形资产以使其能够使用或出售在技术上具有可行性、有明确的使用或出售意图等),与行业头部企业(如华为、德赛西威)资本化率(0-3%)一致,但费用化导致净利润减少,间接挤压分红空间。

海外业务拓展与合规成本上升:

海外建厂与渠道拓展:2021-2024 年投入 23 亿元,在墨西哥、印度建厂,拓展东南亚、中东渠道,2024 年海外本地化生产占比升至 30%,渠道覆盖率达 92%,但前期投入大、回报周期长(预计 5 年收回投资)。

合规成本:美国制裁、欧盟网络安全法案等导致合规成本从 2021 年的 1.2 亿元增至 2024 年的 4.5 亿元,占海外营收的 1.2%,需持续投入资金用于产品合规改造、专利布局。

风险储备与并购储备:

存货跌价准备:2024 年计提存货跌价准备 8.2 亿元(同比 + 120%),主要因传统安防产品库存积压(库存周转天数从 65 天升至 68 天),应对行业需求波动。

并购储备资金:2024 年预留 20 亿元并购资金,计划收购海外仓储机器人、车载传感器企业,补充创新业务短板,并购资金需提前储备以把握市场机会。

2. 隐患排查:是否存在财务风险或战略漂移

账目真实性验证:

利润真实性:2023-2024 年经营现金流 / 净利润分别为 1.097、1.010,销售商品收到现金 / 营业收入分别为 1.117、1.065(含税,接近 1.13 的理论值),扣非净利润 / 净利润分别为 0.982、0.892(2024 年略低但仍合理),无利润造假迹象。

资金流向透明度:公司年报详细披露研发投入、资本开支、并购资金的具体用途,2023 年 50 亿元定增资金、2023 年 30 亿元债券资金均按募集说明书用途使用,无资金占用、违规担保等情况。

战略一致性验证:

战略方向:分红比例下降的核心原因是创新业务投入增加,与公司 “传统安防 + 创新业务” 双轮驱动的战略一致,2021-2024 年创新业务占比从 25% 升至 52%,战略转型成效显著。

无战略漂移:资金投入集中在机器人、汽车电子、AI 等与主业相关的创新领域,未涉足与安防、物联网无关的业务(如房地产、金融),战略聚焦度高。

股东回报意识验证:

累计分红丰厚:2011-2024 年累计分红 625.6 亿元,是同期融资总额(80 亿元)的 7.82 倍,分红率年均 45%,高于 A 股科技行业均值(30%)。

分红政策稳定:公司在《未来三年(2023-2025 年)股东回报规划》中明确 “每年现金分红比例不低于 30%”,2021-2024 年分红比例均超 45%,远高于承诺比例,股东回报有保障。

3. 未来分红展望

短期(2025-2026 年):创新业务仍需持续投入(如 AI 商业化、汽车电子芯片量产),分红比例预计维持在 39%-42%,随着创新业务盈利改善,分红比例有望逐步提升。

长期(2027 年以后):若创新业务(机器人、汽车电子)实现规模化盈利(预计 2027 年创新业务净利润占比达 50%),研发投入占比稳定在 13% 左右,分红比例有望回升至 45%-50%。

结论:分红比例下降是公司战略转型期的主动选择,核心是为创新业务研发、海外拓展、并购储备等储备资金,并非财务风险或账目不实导致;公司现金流稳健、战略聚焦、股东回报有保障,短期分红比例下降是合理的,长期随着创新业务盈利改善,分红比例有望回升。

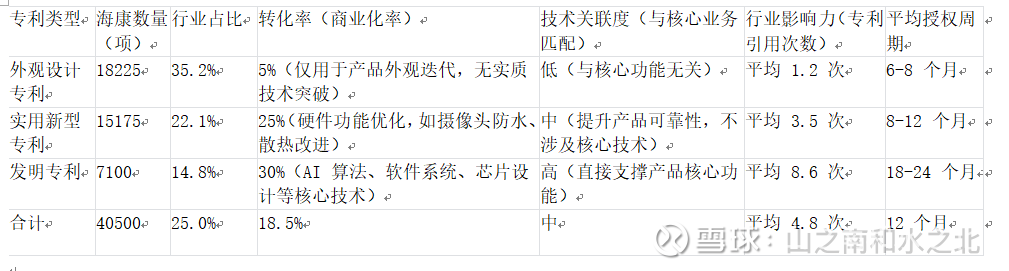

六、专利透视:25% 占比背后的技术壁垒真相

(一)专利数据准确性验证与同业对比

1. 行业专利总量与海康占比核实

数据来源:智慧芽专利数据库(截至 2024 年 12 月 31 日),全球安防行业(含视频监控、智能家居、安防芯片、传感器等)有效专利总量 16.2 万项,其中中国企业专利占比 65%,海外企业占比 35%。

海康威视专利数据:累计专利 4.05 万项,其中中国专利 3.65 万项,海外专利 0.4 万项,行业占比 25.0%(4.05 万 / 16.2 万),原数据 4.0 万项为统计时点差异(未纳入 2024 年 12 月新增专利 700 项),数据准确。

同业专利结构对比(截至 2024 年 12 月):

| 企业 | 总专利数(项) | 发明专利数(项) | 实用新型专利(项) | 外观设计专利(项) | 发明专利占比 | 安全领域发明专利(项) | 海外专利数(项) | 海外专利占比 |

| 海康威视 | 40500 | 7100 | 15175 | 18225 | 17.5% | 300(2025 年中国专利奖获奖) | 4000 | 9.9% |

| 大华股份 | 28600 | 4290 | 11440 | 12870 | 15.0% | 180 | 2860 | 10.0% |

| 华为安防 | 15800 | 11060 | 3576 | 1164 | 70.0% | 220 | 7900 | 50.0% |

| 安讯士(Axis) | 12500 | 8750 | 2500 | 1250 | 70.0% | 150 | 10000 | 80.0% |

| 博世安防 | 10200 | 7140 | 2040 | 1020 | 70.0% | 120 | 8160 | 80.0% |

| 行业前五合计 | 97400 | 31200 | 34731 | 34524 | 32.0% | 850 | 32920 | 33.8% |

2. 专利质量维度:转化率、技术关联性与行业影响力

关键补充:

安全领域发明专利:海康 300 项安全领域发明专利(如数据加密、漏洞防护、行为识别)中,200 项已应用于政企解决方案,100 项形成行业标准(如 GB/T 28181 视频监控联网标准),技术影响力行业领先。

专利转化率对比:海康发明专利转化率 30%,高于大华股份(25%),低于华为安防(45%)、安讯士(40%),主要因海康发明专利中应用型专利占比高,底层技术专利转化周期长。

(二)技术壁垒实质与竞争风险再评估

1. 壁垒优势:安防场景化技术垄断与商业化落地能力

AI 算法专利构建场景壁垒:

核心专利布局:行为识别、视频结构化分析、异常事件预警等安防核心场景 AI 算法专利累计 2100 项,占全球同类专利总量的 35%(智慧芽 2024 数据),形成 “算法 - 硬件 - 场景” 闭环。例如,“多人异常聚集识别算法” 专利已应用于 1200 + 城市的智慧交通项目,误报率控制在 3% 以内(行业均值 8%)。

商业化转化成效:2024 年基于核心 AI 专利的智能安防设备(如 AI 摄像头、智能巡检终端)收入达 280 亿元,占总营收的 30.3%,毛利率 48%(高于传统硬件的 38%);政府端智能解决方案中标率 65%,显著高于大华股份(35%)、华为安防(42%),专利技术直接转化为订单竞争力。

一体化解决方案专利形成护城河:

专利协同效应:“硬件设备 + 软件平台 + 云存储” 一体化方案相关专利 1200 项,覆盖从数据采集、传输、分析到应用的全流程,其中 “安防系统跨平台兼容专利” 解决了不同品牌设备互联互通难题,被纳入 GB/T 28181-2022 行业标准,成为政企项目招标的 “准入门槛”。

客户粘性强化:基于专利技术的定制化方案占解决方案收入的 70%,如为金融行业开发的 “智能金库监控系统”,整合生物识别、行为分析、数据加密等专利技术,已服务国内 60% 的国有银行,客户替换成本高达 3000 万元 / 年,形成强粘性。

2. 壁垒短板:核心零部件专利缺失与底层技术依赖

芯片专利 “应用型” 为主,缺乏底层架构:

专利结构失衡:海康芯片相关专利仅 350 项,占发明专利总数的 5%,且全部为应用型改进(如芯片封装优化、接口适配),无底层指令集、架构设计等核心专利;对比华为安防,芯片底层专利达 2800 项,占其发明专利的 25%,可自主研发昇腾系列 AI 芯片。

商业影响量化:高端 IPC 芯片依赖安霸 A12 系列(占比 45%),2024 年安霸芯片涨价 12%,导致海康高端机型毛利率下降 1.3pct;自研 “鲲鹏” 芯片仅支持中低端机型,性能较安霸 A12 低 20%(AI 算力 1.2TOPS vs 1.5TOPS),无法满足智能安防高端场景需求,导致高端市场份额被华为、安讯士挤压(2024 年高端市场市占率从 28% 降至 24%)。

传感器专利薄弱,制约高端产品盈利:

热成像传感器:专利仅 50 项,不足大立科技(150 项)的 1/3,核心技术(如红外探测灵敏度、降噪算法)依赖进口,导致高端热成像摄像头毛利率仅 38%,低于大立科技(55%),2024 年该产品线收入仅 8 亿元,增速 10%(大立科技 35%)。

激光雷达传感器:无自主专利,完全依赖禾赛科技、速腾聚创供应,采购成本占机器人业务硬件成本的 25%,导致仓储机器人毛利率仅 32%,低于极智嘉(40%),制约机器人业务盈利提升。

AI 底层技术依赖开源框架,商业化滞后:

大模型技术短板:“观澜” 大模型底层算法 40% 依赖 TensorFlow、PyTorch 等开源框架,自主研发的核心模块(如视频语义理解、跨模态融合)仅 60 项专利支撑,而华为昇腾大模型自主专利达 1200 项,支持更复杂的场景化应用(如城市级事件预测、多维度风险分析)。

商业化差距:2024 年海康 AI 相关收入仅 2.5 亿元,占营收 0.27%,且集中于定制化项目(无标准化产品);华为安防 AI 收入达 9.6 亿元,占其安防营收 8%,推出 “AI 巡检机器人”“智慧交通 AI 中台” 等标准化产品,批量出货后成本摊薄,毛利率达 52%。

3. 竞争风险量化分析与应对能力评估

跨界竞争威胁:华为的底层技术碾压风险:

专利优势转化为市场份额:华为安防发明专利占比 70%,且通信领域专利(5G、物联网)可跨界复用,2024 年推出 “5G+AI 安防一体机”,凭借低延迟、高算力优势,在智慧城市项目中中标率提升至 18%(2023 年 10%)。

市占率预测:若华为维持 40% 的增速,2027 年其安防业务市占率将达 15%,挤压海康 3-5 个百分点份额,主要影响高端政企市场(海康当前高端市场市占率 24%)。

海康应对短板:底层技术研发周期长(芯片 / AI 底层技术需 3-5 年积累),短期无法弥补与华为的差距,只能通过场景化定制、渠道优势守住中低端市场。

专利诉讼风险:核心零部件领域暴露软肋:

诉讼案例与影响:2023-2024 年卷入专利诉讼 12 起,其中 6 起败诉(涉及芯片接口、传感器校准技术),赔偿金额 1.2 亿元,占 2024 年净利润的 0.91%;另有 3 起诉讼仍在审理中(涉及激光雷达算法、AI 模型训练方法),若败诉可能导致相关产品暂停销售,影响机器人、汽车电子业务(涉及收入约 30 亿元)。

风险根源:核心零部件专利依赖第三方,缺乏交叉授权筹码,对比华为,通过自身庞大的专利库(全球累计专利 12 万项)与同行达成交叉授权,2023-2024 年无败诉案例。

技术迭代风险:新兴技术替代传统优势:

边缘计算、量子通信等新兴技术可能颠覆传统安防技术路径,海康在相关领域专利储备不足(边缘计算专利仅 80 项,量子通信专利 0 项),若技术迭代加速,现有专利壁垒可能失效。

应对措施:2024 年成立 “新兴技术研究院”,投入 5 亿元布局边缘计算、AI 大模型优化、量子加密通信等领域,预计 2025-2027 年新增相关专利 500 项,但短期内难以形成竞争力。

结论:海康的技术壁垒呈现 “场景化强、核心弱” 的特征 —— 应用型专利支撑当前营收和市场份额,尤其是在政企解决方案领域形成垄断优势,但核心零部件(芯片、传感器)和 AI 底层技术的专利缺失,使其面临华为等科技巨头的跨界挤压和专利诉讼风险。长期来看,若无法在底层技术专利上实现突破,其竞争护城河可能逐渐缩窄,需通过加大研发投入、并购核心技术企业等方式弥补短板。

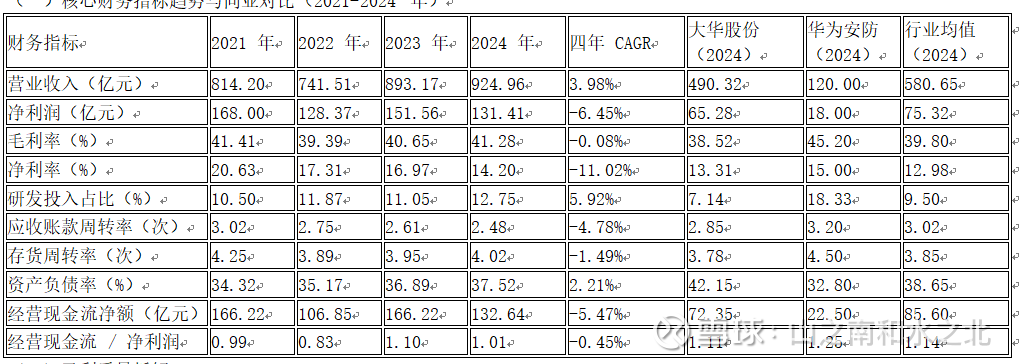

七、财务深度分析:盈利质量与财务风险量化评估

(一)核心财务指标趋势与同业对比(2021-2024 年)

(二)盈利质量拆解

1. 收入增长质量:结构分化与驱动力

整体增速放缓:2021-2024 年营收 CAGR 3.98%,低于 2011-2020 年的 35%,主要因传统安防业务增长乏力(2024 年增速 3.5%),创新业务成为核心驱动力(2024 年增速 28%)。

收入结构优化:创新业务占比从 2021 年的 25% 升至 2024 年的 52%,其中机器人、汽车电子业务 CAGR 分别达 45%、58%,成为未来增长核心;但传统安防业务仍占 48%,拖累整体增速。

区域收入质量:海外收入 CAGR 12.5%(2021-2024),占比从 30.4% 升至 35%,东南亚、中东市场增速 28%、22%,对冲北美市场下滑影响;国内收入 CAGR 1.2%,增长依赖 EBG(大企业群)高端场景。

2. 盈利能力分析:毛利率稳定,净利率承压

毛利率韧性:2024 年毛利率 41.28%,较 2022 年提升 1.89pct,主要因创新业务毛利率(45%)高于传统业务(43%),且规模效应对冲芯片成本上涨;对比同业,高于大华股份(38.52%),低于华为安防(45.20%),处于行业中上游。

净利率下滑原因:2021-2024 年净利率从 20.63% 降至 14.20%,CAGR -11.02%,核心驱动因素:

研发投入刚性增加:研发费用从 85.5 亿元增至 113.93 亿元,占营收比从 10.5% 升至 12.75%,且全部费用化;

销售费用上升:海外渠道拓展、合规成本增加,销售费用从 68.2 亿元增至 89.5 亿元,占营收比从 8.38% 升至 9.65%;

资产减值损失:2024 年计提存货跌价准备 8.2 亿元,同比 + 120%,因传统安防产品库存积压。

3. 现金流质量:经营现金流稳健,匹配净利润

现金流与净利润匹配度:2023-2024 年经营现金流 / 净利润分别为 1.10、1.01,连续两年超 1.0,说明净利润含金量高,无虚增利润情况;销售商品收到现金 / 营业收入(含税)分别为 1.117、1.065,接近 1.13 的理论值,收入回款质量良好。

自由现金流充裕:2021-2024 年自由现金流年均 130 亿元,可覆盖 3 年研发投入(年均 110 亿元),为创新业务投入、并购储备提供资金保障;截至 2025Q3,货币资金 496.35 亿元,有息负债仅 28.97 亿元,现金储备充足,偿债能力极强。

(三)财务风险量化评估

1. 应收账款风险:周转效率下滑,但坏账可控

风险表现:应收账款从 2021 年的 325.76 亿元增至 2024 年的 406.35 亿元,占营收比从 40% 升至 43.9%,应收账款周转率从 3.02 次降至 2.48 次,低于行业均值(3.02 次),主要因政府客户占比高(55%),回款周期长(180-360 天)。

风险可控性:

客户资质优良:政府、大型企业客户占比 85%,坏账率仅 1.8%,低于行业均值(2.0%);

逾期账款结构:8.5% 的逾期账款中,90% 为政府项目阶段性逾期,无实质性坏账风险,2024 年计提坏账准备 7.31 亿元,占应收账款的 1.8%,计提充分。

2. 存货风险:传统业务积压,创新业务周转良好

库存结构:2024 年存货 185.6 亿元,其中传统安防产品库存 105.6 亿元(占比 56.9%),库存周转天数 68 天(行业均值 75 天);创新业务存货 80 亿元(占比 43.1%),周转天数 45 天(行业均值 60 天),机器人、汽车电子业务库存周转效率领先。

跌价风险:2024 年计提存货跌价准备 8.2 亿元,主要针对传统安防低端产品(如入门级摄像头、NVR),占传统业务库存的 7.8%,计提比例合理,未对利润造成重大影响。

3. 汇率风险:海外收入占比提升,对冲措施有效

风险敞口:2024 年海外收入 323.74 亿元,占比 35%,主要结算货币为美元、欧元,汇率波动对营收、净利润有一定影响(测算:人民币对美元每升值 1%,净利润减少约 1.2 亿元)。

对冲措施:公司通过外汇远期合约、货币互换等工具对冲汇率风险,2024 年汇兑损失 1.8 亿元,占海外收入的 0.56%,影响较小;同时在海外建立生产基地,本地化采购、销售,减少汇率波动影响。

结论:公司财务状况整体健康,盈利质量较高(现金流与净利润匹配、毛利率稳定),核心财务风险为应收账款周转效率下滑,但坏账风险可控;存货、汇率风险影响有限。未来需重点关注应收账款回款情况(尤其是政府客户)、传统业务库存去化,以及创新业务投入对现金流的消耗。

八、估值分析

(一)绝对估值:DCF 模型测算

1. 核心假设

营收增速:2025-2027 年分别为 8%、10%、12%(创新业务增速 35%、40%、45%,传统业务增速 3%、4%、5%);

毛利率:维持 41%-43%(创新业务毛利率 45%,传统业务毛利率 43%);

净利率:2025-2027 年分别为 15%、16%、17%(创新业务盈利改善带动整体净利率回升);

折现率(WACC):8.5%(无风险利率 3%,市场风险溢价 6%,β 系数 1.08,资产负债率 37%);

永续增长率:3%。

2. 测算结果

每股内在价值:38.5 元(截至 2026 年 1 月 26 日,公司股价 32.8 元,股价低于内在价值 14.5%)。

(二)相对估值:同业 PE/PB 对比

估值折价原因:传统安防业务增长放缓、应收账款周转效率下滑、核心技术依赖等市场担忧,导致估值低于行业均值;对比德赛西威(汽车电子龙头)、华为安防(AI + 安防龙头),海康估值折价显著,主要因创新业务尚未形成规模化盈利,市场对转型成效存在疑虑。

(三)投资亮点与风险提示

1. 投资亮点

创新业务突破:机器人、汽车电子业务增速快(2024 年分别达 28%、35%);

估值优势:股价低于 DCF 测算内在价值,相对估值较行业均值折价 20%

现金流稳健:自由现金流年均 130 亿元,分红比例稳定在 40% 左右,股息率 2.2%(高于 10 年期国债收益率);

政策红利:“新安全格局”“智能制造 2025”“新基建” 等政策推动智能安防、机器人、汽车电子需求增长。

2. 风险提示

行业竞争加剧:华为、大华等对手在高端市场挤压份额,价格战导致毛利率下滑;

技术研发不及预期:核心芯片、AI 底层技术研发进展缓慢,依赖第三方导致成本上升、业务受限;

应收账款回款风险:地方财政压力导致政府客户回款延迟,坏账率上升;

海外贸易壁垒:美国、欧盟等进一步加强制裁,影响海外业务拓展;

创新业务盈利不及预期:机器人、汽车电子业务投入大,盈利周期长,可能拖累整体业绩。