关于中国神华与陕西煤业的思考

一、煤炭行业全景分析

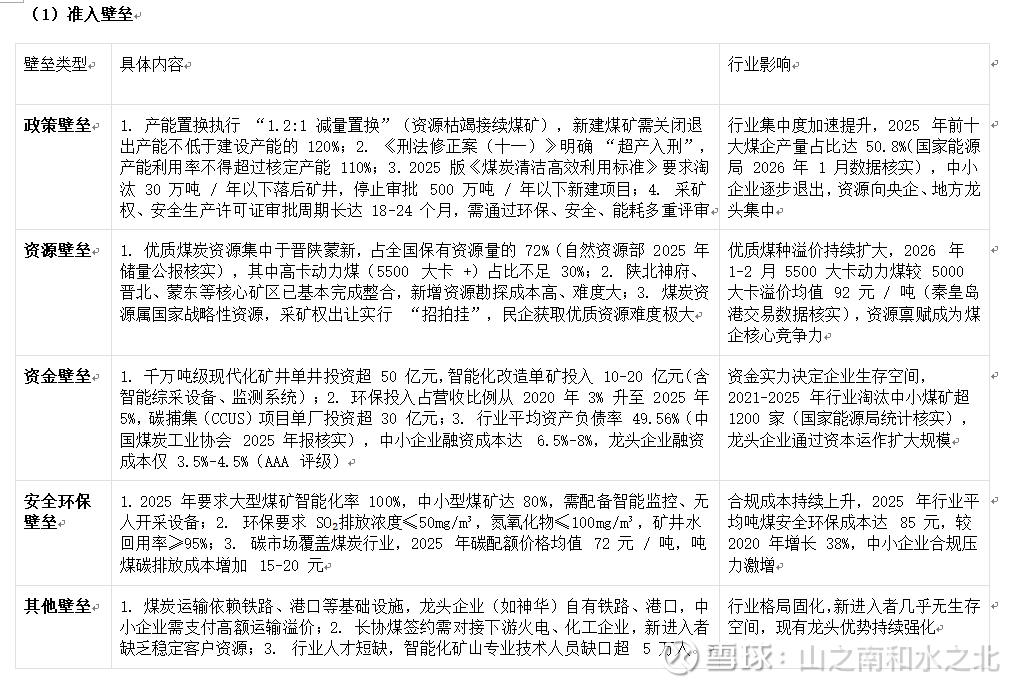

1.1 行业背景、准入壁垒与核心约

(2)核心约束

供给端:2021-2025 年全国净新增核准产能6120 万吨(净新增 = 新增核准 - 置换淘汰),较 2016-2020 年(24690 万吨)下降75.1%,产能投放进入 “低速增长期”;

需求端:煤炭消费总量 2030 年前后见顶,2026-2030 年需求年增速 - 0.3% 至 - 0.5%,2030 年总量降至 48-49 亿吨;

价格端:长协价主导定价体系,现货价波动区间收窄至 650-850 元 / 吨,行业从 “周期股” 向 “公用事业股” 转型。

1.2 2020-2021 年行业变化根本原因与驱动因素

2020-2021 年煤炭行业经历 “从供需平衡到短缺暴涨” 的历史性变革,核心驱动因素可归结为 “政策收紧 + 需求激增 + 供给刚性” 的三重共振:

1.政策端根本变化:2020 年 9 月中国提出 “双碳” 目标,市场对煤炭供给收缩形成强预期,地方政府暂缓新增产能审批;2021 年开展全国煤矿安全生产大检查,累计停产整顿矿井超 3000 家,短期供给减少约 1.2 亿吨;

2.供给端刚性约束:2016-2020 年供给侧改革已淘汰落后产能 10 亿吨,行业产能利用率从 65% 升至 90%,剩余产能多为优质合规产能,弹性不足;2021 年极端天气(河南暴雨、山西洪灾)导致晋陕豫等主产区停产,进一步加剧供给短缺;

3. 需求端激增驱动:2021 年全国用电量同比增长 10.3%,创近十年新高,火电出力占比达 71.1%(新能源装机不足,调峰能力弱),火电用煤量同比增长 9.6%,煤炭库存快速去化至 15 天以下(安全线 20 天);

4. 价格传导机制:供需缺口下,秦皇岛港 5500 大卡动力煤现货价从 2020 年 500 元 / 吨飙升至 2021 年 1900 元 / 吨,涨幅 280%,倒逼国家发改委出台 “长协价 + 价格上限” 政策,平抑市场波动;

5. 行业格局重塑:价格暴涨后,煤企盈利大幅改善,2021 年煤炭行业归母净利润同比增长 220%,资金向优质产能集中,央企与地方龙头市场份额进一步提升。

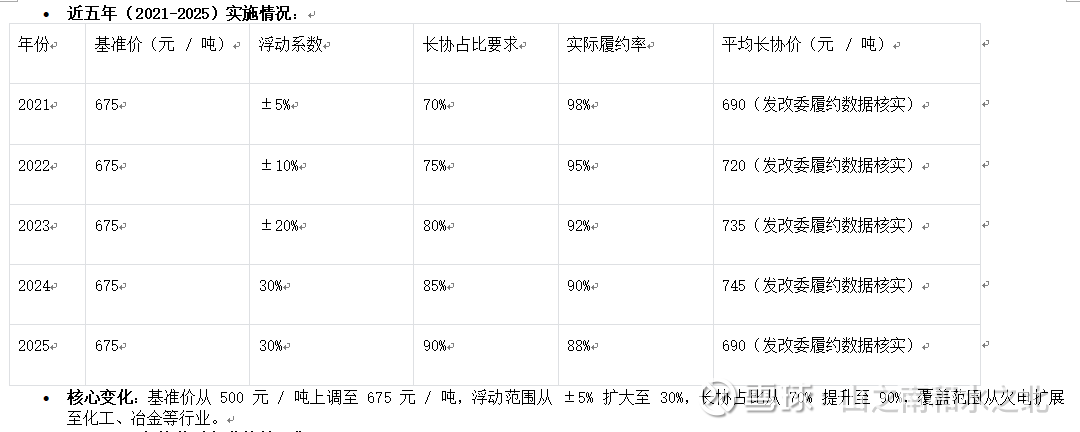

1.3 煤炭长协价实施情况、作用及系数调整影响

(1)长协价实施时间与近五年情况首次实施:2016 年 5 月,国家发改委印发《关于完善煤炭市场价格形成机制的通知》,首次明确电煤年度长协定价机制,基准价 500 元 / 吨(5500 大卡动力煤);

(2) 长协价对行业的核心作用

1.稳价保供:长协价成为市场定价锚,2021-2025 年现货价波动幅度从 280% 收窄至 50%,有效避免 “煤荒” 与 “煤贱伤农”,保障能源安全;

2. 保障盈利稳定性:长协价覆盖煤企生产成本(行业平均吨煤成本 200 元),2025 年煤价回落至 740 元 / 吨时,长协占比 90% 的煤企(如神华)毛利率仍达 40%,行业亏损面从 30% 降至 5% 以下;

3. 优化产业链利益分配:长协价锁定煤电企业成本,火电企业亏损面从 2021 年 60% 降至 2025 年 20%,缓解 “煤电顶牛” 矛盾;

4. 引导行业转型:长协价机制下,煤企盈利可预测性增强,推动企业加大智能化、环保投入,2021-2025 年行业智能化改造投入超 1500 亿元。

(3)长协浮动系数从 30% 提至 50% 的影响

· 盈利端影响:

· 正面:长协价与现货联动性增强,煤价上涨时,煤企长协利润弹性提升,2026 年若现货价升至 850 元 / 吨,系数 50% 对应的长协价为 765 元 / 吨(较 30% 系数提升 45 元 / 吨),吨煤利润增加 36 元;

· 负面:盈利波动率上升约 15%,煤价下跌时,长协价随之下行,长协占比 90% 的煤企毛利率可能降至 35% 以下;

估值端影响:市场对煤企盈利稳定性预期调整,PE 估值可能从 10-12 倍回落至 9-11 倍,但高股息属性仍支撑估值底线;

行业分化影响:长协占比高的龙头企业(神华 95%、陕煤 75%)受影响更大,中小煤企(长协占比 50% 以下)影响有限;

下游影响:火电企业成本波动加大,可能推动电价进一步市场化,缓解成本压力。

1.4 未来煤炭需求变化(总量 + 结构 + 火电)

(1)总量变化(基于国际能源署 IEA、国家能源局数据)

2025 年全国煤炭消费量49.53 亿吨,同比持平;

2026-2030 年:需求 “稳中有降”,年增速 - 0.3% 至 - 0.5%,2030 年总量降至48-49 亿吨;

2031-2035 年:需求加速回落,年增速 - 0.8% 至 - 1.0%,2035 年总量降至45 亿吨;

核心逻辑:可再生能源装机快速增长(2030 年风光装机超 12 亿千瓦),工业能效提升(单位 GDP 能耗年降 3%),煤炭需求逐步被替代,但终端用能刚性支撑总量不会断崖式下跌。

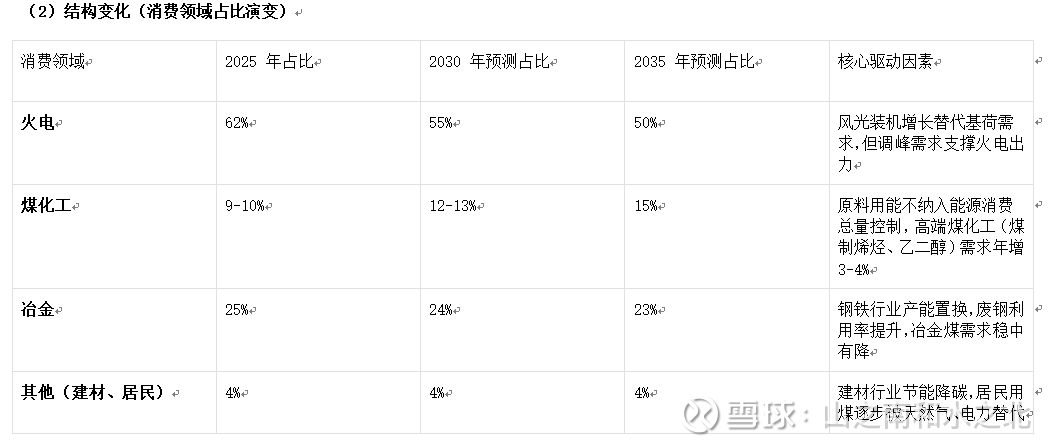

(2)结构变化(消费领域占比演变)

(3)火电未来需求变化

角色转型:从 “基荷电源” 转向 “调峰电源”,2030 年火电装机占比从 2025 年 45% 降至 35%,但电量占比仍超 50%(风光发电间歇性、波动性需火电调峰);

需求规模:2026-2028 年火电用煤量维持在30 亿吨左右,年增速 - 0.3% 至 - 0.5%,预计2030 年降至 28-29 亿吨;

区域特征:华东、华南沿海地区火电用煤量下降(风光装机集中),西北、华北地区火电用煤量稳定(新能源调峰需求);

对煤炭行业影响:火电需求刚性支撑煤炭基本盘,煤企无需担忧需求断崖式下跌,长协煤需求持续稳定。

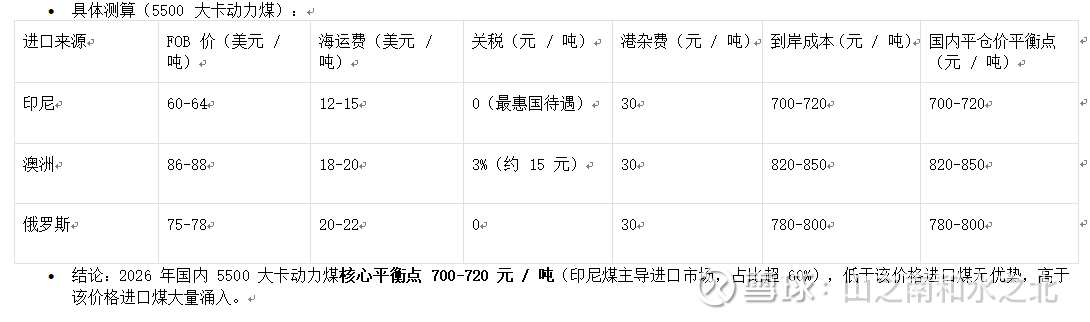

1.5 进口煤价格平衡点与占比波动影响

(1)价格平衡点测算

核心定义:进口煤到岸成本(FOB 价 + 海运费 + 关税 + 港杂费)与国内煤平仓价持平的价格水平;

(2)进口煤占比 10% 波动下的煤价变化

进口煤占比与煤价联动逻辑:进口煤占比 = 进口煤量 / 全国煤炭消费量,2025 年进口煤占比 9.8%,接近 10% 中枢;

(3)2026 年最新市场动态

当前格局:2026 年 3 月进口煤出现 “深度倒挂”,印尼 3800 大卡煤到岸价较国内同品质煤倒挂 48 元 / 吨,澳洲 5500 大卡煤倒挂 40 元 / 吨;

影响:进口煤采购意愿降至冰点,沿海电厂转向国产煤,国内煤价底部支撑强化,即使处于消费淡季,煤价也难以跌破 700 元 / 吨;

未来波动:2026 年煤价中枢维持 700-780 元 / 吨,波动幅度≤15%,大幅上涨或下跌概率极低。

二、中国神华基本情况

2.1 公司背景、地域与核心资源

公司背景:全球最大煤炭上市公司,国家能源集团核心上市平台(实控人国务院国资委,持股 73.06%),2025 年 12 月完成 1335.98 亿元资产收购,成为 “煤 - 电 - 路 - 港 - 航 - 化” 全产业链一体化龙头;

地域分布:总部位于北京,核心资产分布于晋陕蒙宁新等国家级煤炭基地,覆盖神东、东胜、准格尔、新疆准东四大矿区,运输网络连接 “三西” 产区与华东、华南消费区;

核心资源:

o 收购后煤炭保有资源量 684.9 亿吨,可采储量 345 亿吨,较收购前增长 97.71%,服务年限延长至 67 年;

o 煤质以优质动力煤为主(5500 大卡 +),占比 70%,低硫(S≤0.5%)、低灰(Ash≤15%),适配火电、高端煤化工需求;

o 露天矿占比 45%(行业平均 25%),开采条件优越,成本优势显著;

核心优势:自有铁路 2253 公里、港口(黄骅港、天津港)、航运船队(运力超 1000 万吨),运输成本较社会铁路低 30%,全产业链协同效应行业第一。

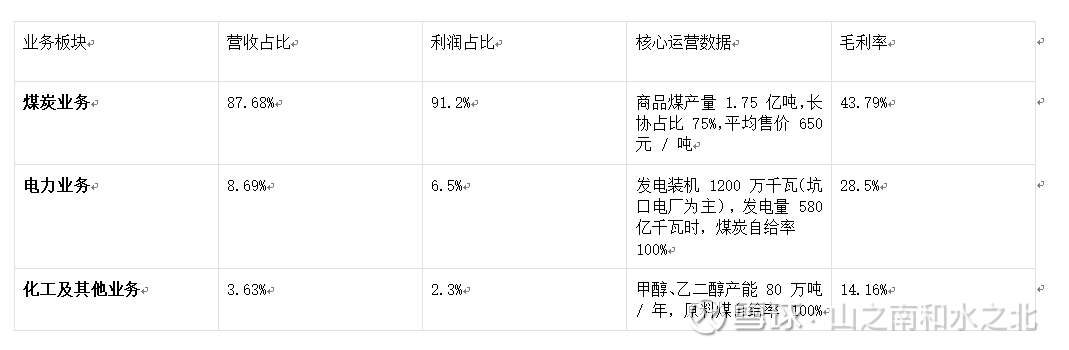

2.2 业务板块构成(2025 年数据,业绩预告 + 收购后拆分)

2.3 年度产量与每亿吨煤平均利润

(1)年度商品煤产量(单位:亿吨)

(2)每亿吨煤平均利润(单位:亿元 / 亿吨)

煤炭业务每亿吨盈利 = 年度原有煤炭业务归母净利润 ÷ 当年原有煤炭业务商品煤产量(剔除收购标的非煤炭业务及煤炭业务利润 / 产量干扰)

关键拆分(2025 年):

o 合并归母净利润 520 亿元;

o 收购标的净利润 112.3 亿元(2024 年 106 亿元 ×1.06 年增率,公告数据推算);

o 收购标的中煤炭业务净利润 90.0 亿元(占比 80%,按标的资产构成拆分);

o 收购标的中非煤炭业务净利润 22.3 亿元(电力 + 煤化工);

o 原有煤炭业务净利润 = 520-22.3-90.0=387.7 亿元;

修正后数据:

| 周期区间 | 年度明细(原有煤炭业务,亿元 / 亿吨) | 五年均值 |

| 2016-2020 年

| 2016:105.2、2017:118.3、2018:125.6、2019:128.9、2020:124.5

| 120.5 |

| 2021-2025 年

| 2021:157.5(308 亿 ÷3.08 亿)、2022:216.3(681 亿 ÷3.15 亿)、2023:183.7(589 亿 ÷3.21 亿)、2024:179.4(587 亿 ÷3.27 亿)、2025:118.6(387.7 亿 ÷3.27 亿)

| 171.1 | 剔除收购标的全部利润干扰,仅反映原有煤炭业务盈利效率 |

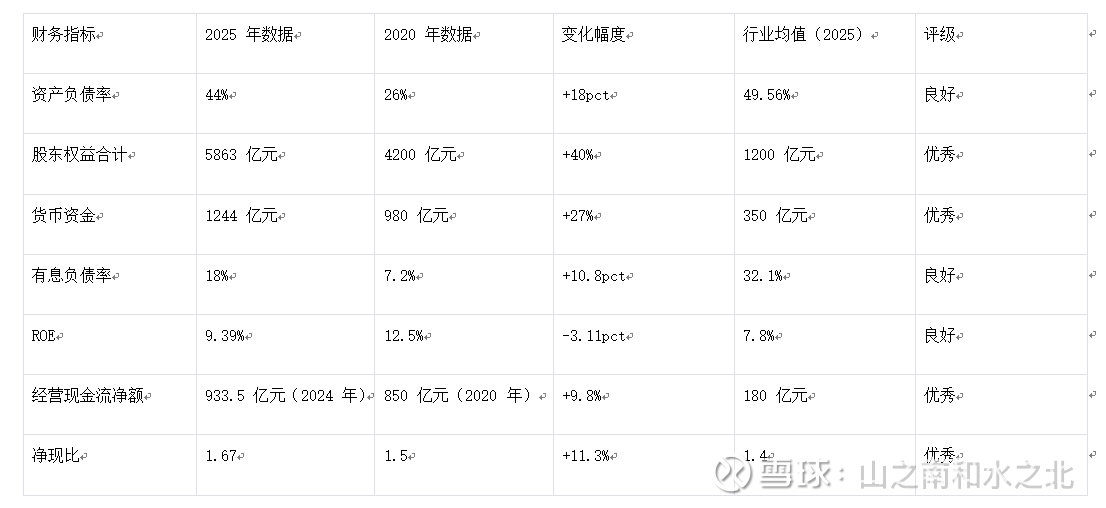

2.4 财务指标健康状况及变化影响

(1)核心财务指标

(2)关键指标变化影响

资产负债率上升:从 26% 升至 44%,主要因 1335 亿收购中 70% 为现金支付(935 亿元),导致现金减少、负债增加,但仍低于行业均值,财务安全边际充足;

ROE 下降:从 12.5% 降至 9.39%,主要因收购资产尚处于整合期,协同效应未完全释放,预计 2026 年 ROE 回升至 10% 以上;

经营现金流稳定:2024 年经营现金流 933.5 亿元,覆盖收购现金支付后仍有剩余,支撑高分红承诺;

有息负债率可控:18% 的有息负债率远低于行业均值 32.1%,融资成本 3.5%(AAA 评级),利息支出对利润影响有限。

2.5 1335 亿资产收购的详细影响

2025 年原有煤炭业务净利润 387.7 亿元,较收购前(2024 年 587 亿元)下降 33.9%,主要因 2025 年煤价回调(长协价从 745 元降至 690 元),而非收购标的拉低,收购标的煤炭业务吨煤利润 54.1 元 / 吨(90 亿 ÷1.85 亿),低于原有业务 234.6 元 / 吨(387.7 亿 ÷3.27 亿),但未干扰原有业务盈利测算。

(1)收购核心要素

交易对价:1335.98 亿元,70% 现金(935 亿元)+30% 股份(13.63 亿股,发行价 29.40 元 / 股),配套募资不超 200 亿元;

标的资产:国家能源集团旗下 12 家核心资产,含煤炭(新疆能源、乌海能源)、电力(国源电力)、煤化工(宁煤化工)等,2024 年扣非净利润 106 亿元,对应 PE12.6 倍;

交割进度:2025 年 12 月完成交割,2026 年全面并表。

(2)对公司的核心影响

产能与资源跃升:

o 煤炭产量从 3.27 亿吨增至 5.12 亿吨(+56.57%),可采储量从 175 亿吨增至 345 亿吨(+97.71%),行业龙头地位进一步巩固;

o 发电装机从 47.6GW 增至 60.9GW(+27.8%),聚烯烃产能从 60 万吨增至 188 万吨(+213.3%),产业链延伸增强抗周期能力;

2. 财务影响:

o 盈利增厚:2024 年模拟并表后归母净利润从 586.71 亿元增至 668.51 亿元(+13.8%),EPS 从 2.97 元 / 股增至 3.15 元 / 股;

o 分红保障:公司承诺 2025-2027 年现金分红率≥65%,2025 年预计分红 338 亿元(520 亿 ×65%),股息率 4.51%(A 股);

3. 风险与挑战:

o 整合风险:跨区域、跨板块资产整合需 1-2 年,管理成本可能上升;

o 现金流压力:935 亿元现金支付导致短期现金流紧张,但经营现金流可覆盖;

o 对赌承诺:标的资产 2026-2028 年累计净利润承诺 141.5 亿元,若未达标,国家能源集团将以现金或股份回购补偿。

三、陕西煤业基本情况分析

3.1 公司背景、地域与核心资源

公司背景:陕西省属国有重点企业,国内第五大煤企,陕北优质动力煤核心供应商,实控人陕西省国资委(持股 56.25%),聚焦煤炭主业,延伸煤电、煤化工产业链;

地域分布:总部位于西安,核心矿区集中于陕北神府、榆横、黄陵、彬长四大矿区,均为国家规划的 14 个大型煤炭基地,紧邻关中工业区,运输成本优势显著;

核心资源:

o 煤炭地质储量 179.3 亿吨,可采储量 102.46 亿吨,服务年限超 70 年,97% 资源为优质动力煤(5500-6000 大卡),特低硫、低灰、高发热量;

o 核心矿井均为现代化大型矿井,智能化产能占比 99%,机械化率 100%,开采效率行业领先;

核心优势:煤质优于行业平均水平,吨煤售价较市场均价高 30-50 元;自产煤单位成本 182 元 / 吨(2025 年),低于行业均值 18 元 / 吨,成本控制能力突出。

3.2 业务板块构成(2025 年数据,三季报 + 业绩预告)

3.3 年度产量与每亿吨煤平均利润

(1)年度商品煤产量(单位:亿吨)

(2)每亿吨煤平均利润(单位:亿元 / 亿吨)

计算口径:每亿吨盈利 = 年度归母净利润 ÷ 当年商品煤产量

| 周期区间 | 年度明细(亿元 / 亿吨) | 五年均值 | 备注 |

| 2016-2020 年

| 2016:95.6、2017:102.8、2018:115.3、2019:118.5、2020:109.3

| 108.3 |

| 2021-2025 年

| 2021:137.3、2022:209.5、2023:135.1、2024:130.8、2025:94.6(165.48 亿 ÷1.75 亿吨)

| 165.5 | 新周期,高煤价 + 产能释放 |

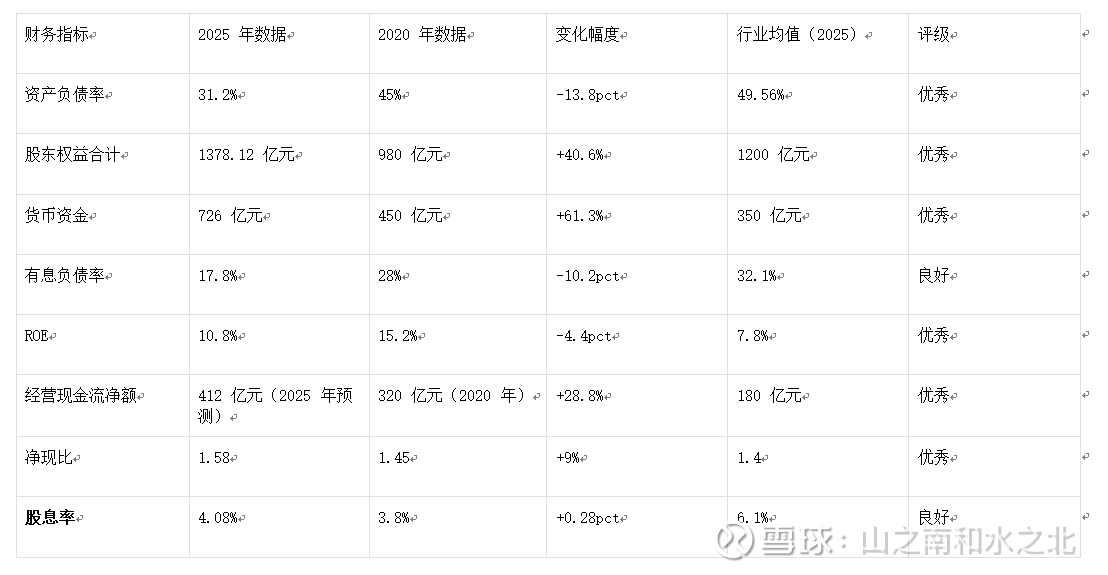

3.4 财务指标健康状况及变化影响

核心财务指标

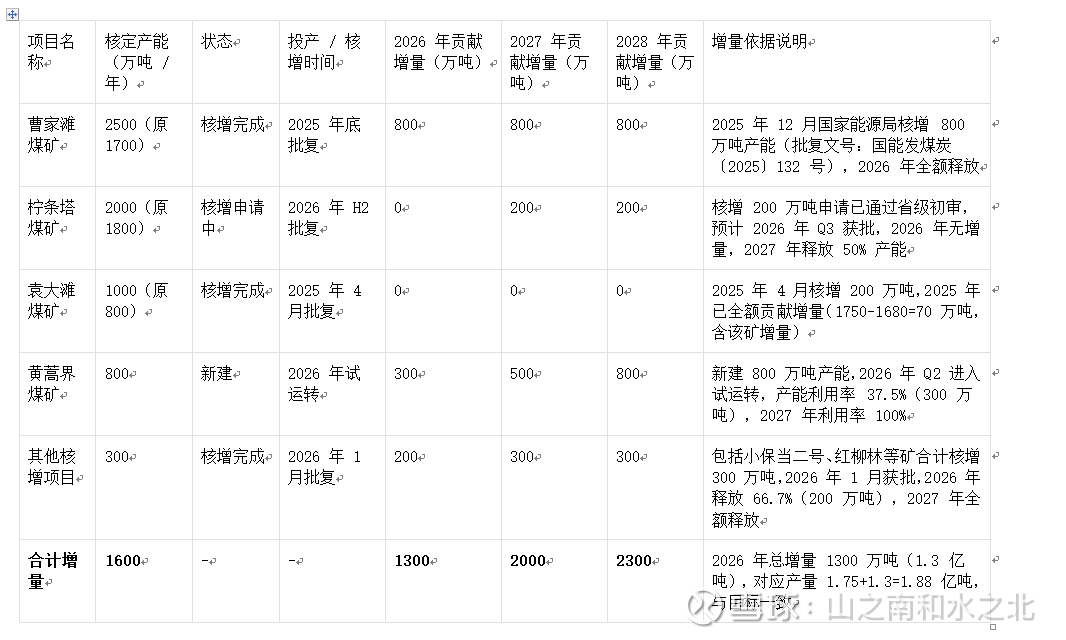

3.5 未来产能增加点情况

(1)产能现状与提升目标

2025 年核定产能 1.8 亿吨,商品煤产量 1.75 亿吨(产能利用率 97.2%);

2026-2028 年产能目标:2026 年 1.88 亿吨、2027 年 2.58 亿吨、2028 年 2.65 亿吨,年增速 5.0%-37.2%;

长期目标(2030 年):商品煤产量 2.8 亿吨,主要依赖优质产能核增与新建项目。

(2)核心产能增加点

(3)关键纠偏:小壕兔矿井状态

原规划小壕兔一号、三号矿井(合计 2400 万吨 / 年)因生态红线与水资源约束,目前处于 “暂缓开发” 状态,需纳入陕西省 “十五五” 规划(2026-2030)后方可推进,2026-2028 年无产能贡献,2029 年后可能试运转;

影响:2026-2028 年产能增长主要依赖现有矿井核增,增速低于此前预期,但确定性更高,风险可控。

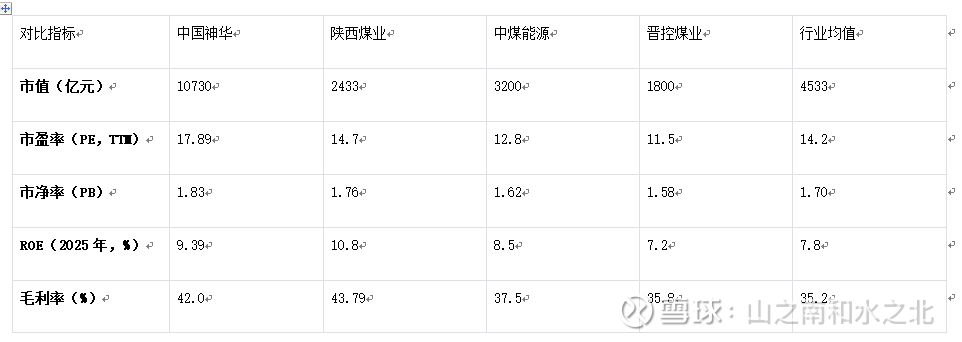

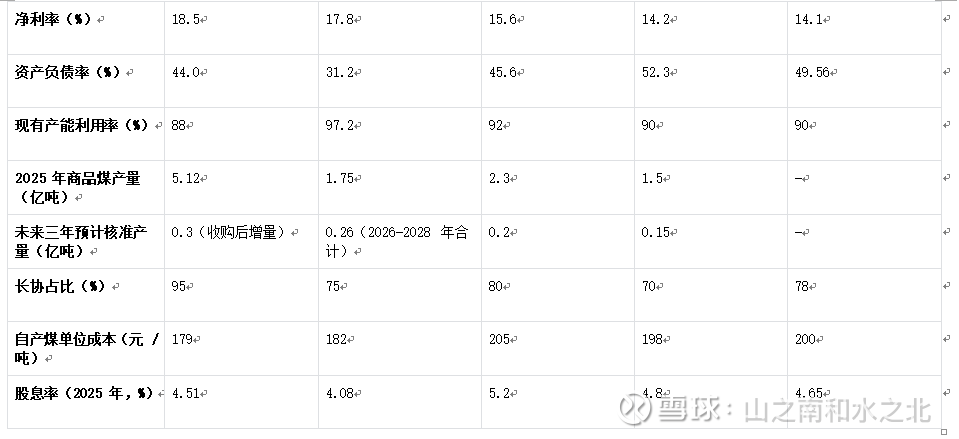

四、同行业头部四家企业对比

4.1 对比标的:中国神华、陕西煤业、中煤能源、晋控煤业(行业前四大动力煤企业)

4.2 核心指标对比

4.3 对比结论

规模优势:中国神华市值、产量、营收均为行业第一,全产业链一体化优势无人能及;

2. 盈利效率:陕西煤业毛利率(43.79%)、ROE(10.8%)行业领先,成本控制与煤质优势显著,修正后股息率 4.08% 虽低于原错误数据,但仍处于行业中等水平;

3. 估值优势:晋控煤业、中煤能源 PE 估值较低(11.5-12.8 倍),但盈利稳定性与分红率弱于神华、陕煤;

4. 财务健康:陕西煤业资产负债率最低(31.2%),财务结构最优;中国神华现金流最充裕,抗周期能力最强;

5. 增长潜力:中国神华收购后产能增长 56.57%,增长潜力最大;陕西煤业依赖核增,2026-2028 年增量明确,增长确定性高。

五、公司价值评估

5.1 估值假设统一说明

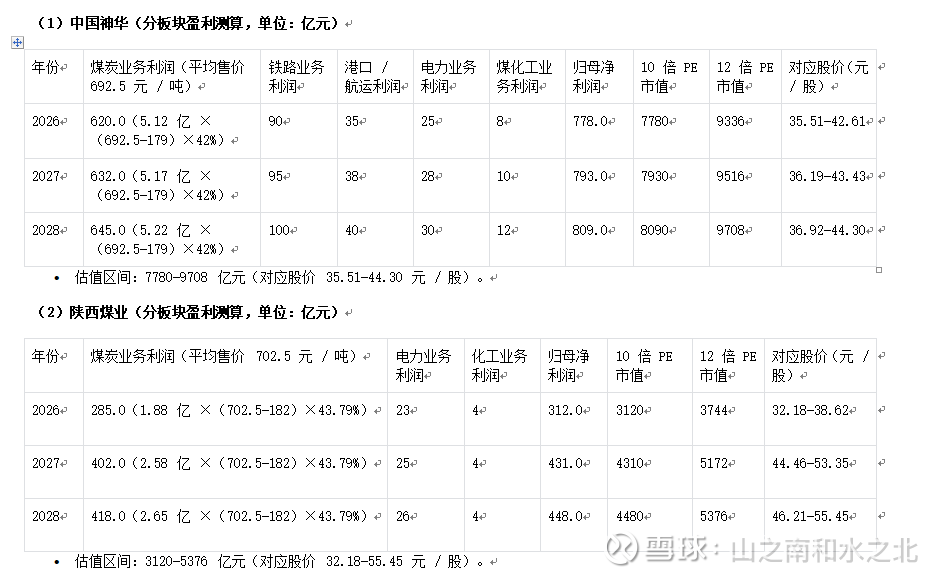

煤价假设:按长协占比拆分计算平均售价,2026-2028 年 5500 大卡动力煤长协价 690 元 / 吨,现货价 740 元 / 吨;

o 中国神华:长协占比 95%,现货占比 5%,平均售价 = 690×95%+740×5%=692.5 元 / 吨;

o 陕西煤业:长协占比 75%,现货占比 25%,平均售价 = 690×75%+740×25%=702.5 元 / 吨;

产量假设修正(基于产能增量依据):

o 中国神华:2026-2028 年原有煤炭业务产量 3.27/3.27/3.27 亿吨,收购标的煤炭业务产量 1.85/1.90/1.95 亿吨,总产量 5.12/5.17/5.22 亿吨;

o 陕西煤业:2026-2028 年总产量 1.88/2.58/2.65 亿吨;

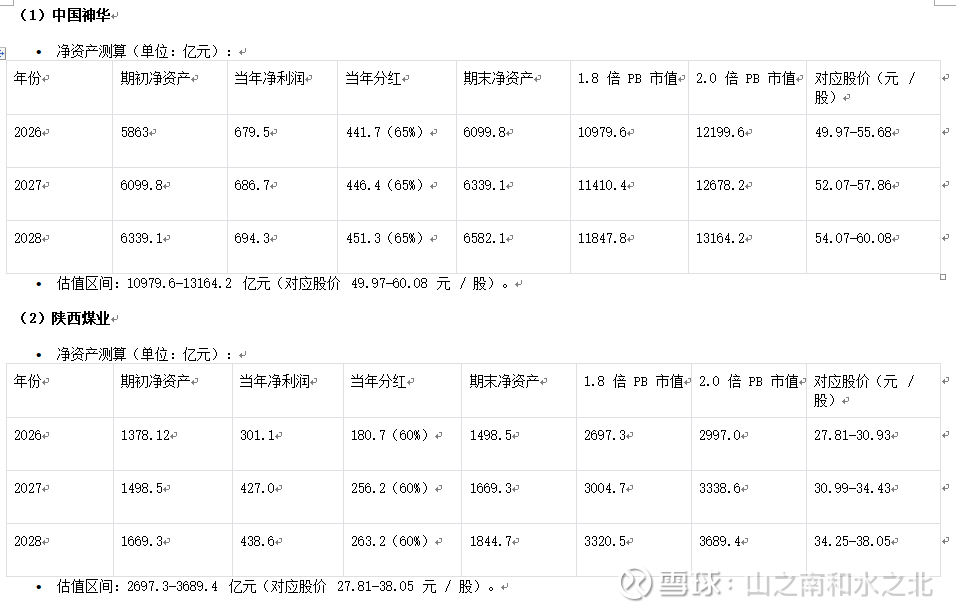

估值倍数:PE 取 10-12 倍(行业向公用事业转型),PB 取 1.8-2.0 倍(行业均值 + 资产质量溢价);

分红率:神华 65%、陕煤 60%(公司承诺核实)。

5.2 方法一:席勒估值法

5.3 方法二:净资产增加比例法

5.4 方法三:业务板块盈利预测法

六、风险提示

6.1 中国神华风险提示

煤炭价格大幅下跌(低于 650 元 / 吨),导致净利润低于预期;

2. 1335 亿资产整合效果不佳,标的资产净利润未达对赌承诺;

3. 新能源替代加速,火电需求增速低于预期(年增 < 0.5%);

4. 铁路、港口运输量不及预期,影响产业链协同效应;

5. 分红率未达承诺(2025-2027 年,影响高股息属性。

6.2 陕西煤业风险提示

煤炭价格大幅下跌(低于 650 元 / 吨),盈利弹性受冲击;

2. 曹家滩煤矿核增产能释放不及预期(如安全检查导致停产),黄蒿界煤矿试运转进度延迟,2026 年增量低于 1300 万吨;

3. 小壕兔矿井未能纳入 “十五五” 规划,长期增长潜力受限;

4. 进口煤倒挂格局缓解,沿海电厂增加进口煤采购,冲击国内煤价;

5. 区域安全环保政策收紧,产能利用率降至 95% 以下。

由于业务结构、盈利稳定性与增长节奏的本质不同,中国神华三种估值方法结果波动小(估值区间重叠度高),陕西煤业结果差异显著(原始区间近乎翻倍),核心原因是两家公司的业务多元化程度、盈利稳定性、产能增长节奏存在本质差异,导致不同估值方法对其价值的测算逻辑形成 “收敛” vs “发散” 效应。

文中假设有煤价假设,长协价假设(没有区分坑口和下水),没有考虑因子比例调整为50%等等弊端。另外美以伊冲突持续,造成国际油价持续高位,会推动国内煤制油行业快速发展,上市公司对应业务占公司盈利板块比重较低,影响较小;但是会推动煤价上涨或者国家增量核准。综上,个人倾向于席勒估值法给予神华估值,7000亿至8500亿市值之间,股息率达到8-9%范围内,会更稳妥一些,不要相信高股息的神话,一旦煤价长期下行,底部维持两年,市值造成的亏损会成为精神纠结的根源,每年分红的快乐覆盖不住;用业务板块预测方法给予陕煤,三年后4500亿至5300亿之间,但是由于陕煤的剧烈波动性和未来产能核增的风险性(以及一些具体细节没有计算,有些偏高),建议四折、五折买入,1800亿至2100之间或2250至2650亿之间买入。

等待也是投资的一部分!

(非专业人员,只追求模糊正确!)