现代牙科 2024 财年年报分析

一、公司概况与战略方向

现代牙科集团作为全球领先的义齿器材供应商,专注于向义齿行业客户提供定制义齿,产品组合涵盖固定义齿器材、活动义齿器材以及正畸类器材等其他产品。

在战略方向上,公司积极扩展教育中心,打造全球知识中心,助力牙医顺应数字化浪潮升级牙科诊所。同时,通过东莞二期和越南生产设施的全面投产提高产能,整合数字化能力以构建竞争壁垒,巩固行业领导地位。其全球生产足迹的战略布局,能有效降低地缘政治和关税风险,增强服务全球客户的灵活性。

二、财务业绩分析

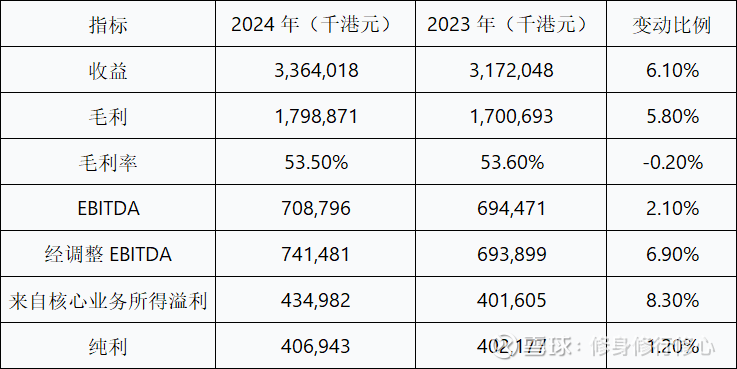

(一)关键财务指标变动

收益增长主要得益于牙科行业数字化趋势推动的市场份额增加,但部分被大中华地区种牙带量采购及美国种牙需求疲弱所抵销。毛利率略有下降,主要受中国内地种牙治疗带量采购影响。经调整 EBITDA 和来自核心业务所得溢利的增长,反映出公司核心业务的强劲表现。

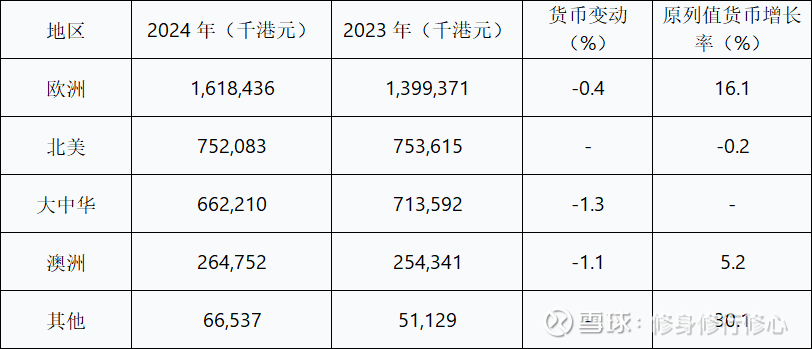

(二)各地区收益情况

欧洲市场收益实现双位数增长,主要得益于新产品推出和数字化流程推动订单量增加。北美市场略有下降,因本地高端产品需求疲弱,但被境外数字化产品销售增长抵销。大中華市场受人民币贬值及香港患者减少影响有所下滑,不过中国内地市场原列值货币销售增长 3.0%。澳洲和其他市场均有不同程度增长。

(三)产品类别表现

固定义齿器材:收益约 2,048,609 千港元,较 2023 年增加 63,565 千港元,占订製产品收益 65.2%。

活动义齿器材:收益约 799,010 千港元,增加 86,048 千港元,占比 25.4%。

其他订制器材:收益约 295,503 千港元,增加 11,638 千港元,占比 9.4%。

其他:包括原材料、牙科设备等,收益约 220,896 千港元,增加 30,719 千港元,其中自有透明矫正器 TrioClear 销售额约 47,587 千港元。

销量及平均售价方面,2024 年产品销量 2,178,573 件,增加 4.5%;平均售价每件 1,443 港元,增加 0.8%。销量增加主要受数字化趋势推动,平均售价受海外价格上升及产品组合变动影响,但被部分货币贬值抵销。

三、运营情况分析

(一)生产与供应链

公司拥有多元化的全球生产基地,包括北美本土品牌 MicroDental、中国生产基地、东南亚工厂(越南、泰国 Hexa Ceram)及地区性国内数位制作设施。这种布局不仅降低了地缘政治和关税风险,还能高效服务全球客户。2024 年,中国内地及越南生产厂房的数字化解决方案个案增加至约 769,564 件,较 2023 年增长 36.0%,得益于更多客户采用口腔内部扫描仪。

(二)收购与扩张

2025 年 1 月完成收购泰国最大牙科实验室 Hexa Ceram,将整合其在泰国的销售及分销网络,补充产品组合和销售网络,增强在东南亚地区的影响力。

四、风险与挑战

全球经济与地缘政治风险:作为全球性企业,受全球经济波动、政府政策变化、贸易争端等影响,可能对财务状况和经营业绩产生不利影响。

合并及收购风险:合并及收购产生的商誉和无形资产占总资产重大部分,若出现减值将影响溢利。

生产设施集中风险:依赖东莞生产设施,虽已在越南开设新 facility 并收购泰国 Hexa Ceram,但仍存在生产中断风险。

利率与外汇风险:利率波动影响借贷成本,多币种业务面临外汇汇率变动风险。

信贷与流动资金风险:需维持充足现金及信贷额度以应对资金需求。

五、未来展望与策略

公司对未来增长前景乐观,全球中长期义齿需求受人口老化和口腔健康意识提高支持将稳定增长。策略方面,将继续通过策略性收购、合資企业或有机成长加强牙科生态系统,扩大全球足迹;利用数字化趋势提升运营效率和客户体验,获取更大市场份额;投资大型生产设施提高产能,推动创新和研发,保持行业领先地位。2025 年目标是从一站式义齿供应商进化为全面牙科生态系统。

总体而言,现代牙科 2024 财年在复杂的宏观环境下取得了稳健增长,核心业务表现良好,全球化布局和数字化转型为其未来发展奠定了坚实基础,但仍需应对各类风险和挑战。