对比1998年后的可口可乐和麦当劳,能给我们什么启发?

1998年对于这两家“百年老店”来说,确实是一个极具戏剧性的分水岭。这一年,巴菲特卖飞了麦当劳,却死守了可口可乐。

从1998年至今,这两家公司的市盈率(PE)走势呈现出截然不同的分化。简单来说:可口可乐经历了“过山车”式的回归,而麦当劳则实现了“长牛”式的估值重塑。

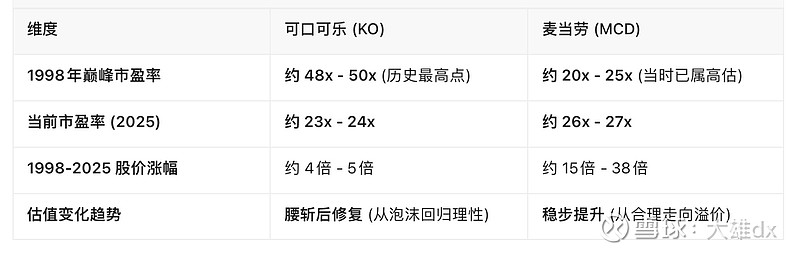

核心数据对比:1998年 vs 2025年

根据最新的市场数据(截至2025年12月),两者的估值体系已经发生了巨大变化:

可口可乐:从“神坛”到“稳健”的回归

1998年是可口可乐的“巅峰时刻”,也是噩梦的开始。

1. 1998年:泡沫的顶峰

受益于全球化的疯狂扩张,可口可乐的市盈率一度冲高到 50倍 左右。当时市场认为它会永远高速增长,给了它堪比科技股的估值。

2. 1999-2009年:失去的十年(估值杀)

随着新兴市场扩张放缓、健康饮食趋势兴起,以及亚洲金融危机的影响,可口可乐的业绩增长停滞。市盈率从50倍一路暴跌,在2008-2009年金融危机期间甚至跌到了 17倍 - 20倍 的谷底。

3. 2010-2025年:高股息的“稳稳幸福”

近十几年,可口可乐通过剥离重资产瓶装业务,转型为轻资产公司,利润率有所修复。虽然营收增长乏力,但凭借极高的分红率(股息贵族),市盈率缓慢回升并稳定在 23倍 - 25倍 左右。

麦当劳:从“困境”到“王者”的逆袭

麦当劳在1998年的处境其实比可口可乐更艰难,但随后的反转也更猛烈。

1. 1998年:危机四伏(低估值)

1998年,麦当劳虽然股价也在涨(当年涨幅巨大),但市盈率大约在 20-25倍。当时巴菲特减持的原因之一就是觉得它太依赖促销,且商业模式需要重资产投入,不如可口可乐“性感”。

2. 1999-2003年:至暗时刻

随着“大麦克促销”失效和消费者口味变化,麦当劳一度陷入衰退,市盈率甚至跌到了 10倍 左右的极低水平。

3. 2003-2025年:黄金20年(戴维斯双击)

这是麦当劳的封神时期。它通过“资产轻量化”(把直营店卖给加盟商,自己收租)和“菜单本土化”(如麦辣鸡腿堡),利润爆发式增长。市场给它的估值也从10多倍修复并提升到了现在的 26倍 - 30倍。

为什么会出现这种差异?

1. 商业模式的进化:

● 麦当劳成功转型为“收租+品牌管理”模式,利润率极高,且不需要投入大量资本建店。

● 可口可乐在很长一段时间里受困于重资产的瓶装厂,直到后来才剥离,中间耽误了增长黄金期。

2. 成长性的差异:

● 1998年后,麦当劳在中国等新兴市场的爆发力远超可口可乐(可口可乐在碳酸饮料饱和后增长乏力)。

● 麦当劳通过数字化和咖啡业务,成功把自己变成了“日常餐饮”,而可口可乐更多被视为“偶尔喝喝的饮料”。

启示

回顾这两家公司的20多年,我们可以得到两个投资上的启发:

1. 警惕“超高估值”: 1998年买入50倍市盈率的可口可乐,你需要等待近20年才能回本(不考虑分红)。好公司买贵了,回报率也会变得很平庸。

2. 拥抱“困境反转”: 2003年麦当劳市盈率跌到10倍左右时,是绝佳的买入点。当一家伟大的公司因为短期问题被错杀时,往往是财富自由的契机。$可口可乐(KO)$ $麦当劳(MCD)$