AI PCB迎创新扩产周期,设备、耗材竞争格局及投资机会分析

中金研究

受全球AI服务器需求驱动,自4Q24以来PCB行业进入资本开支扩张周期,且本轮PCB资本开支扩张周期,我们看好PCB设备及耗材卖铲人的投资机会,聚焦创新设备增量。

Abstract摘要

AI服务器需求拉大高端PCB供需缺口,行业迎新一轮创新扩产周期。我们认为,与21-22年上一轮PCB扩张周期不同,本轮PCB扩产周期的需求来源、扩产主体和技术迭代要素均有所差异。本轮PCB资本开支扩张周期从4Q24启动,按照此前经验,PCB资本开支上行周期一般持续两年左右,但是我们认为本轮算力基建需求属性或将拉长本轮资本开支的景气周期。2H25,我们观察到PCB行业的资本开支正处于逐月加速的趋势,行业订单存在持续上修的可能性。

设备格局清晰弹性较大,AI PCB带动钻针量价齐升。PCB钻孔和电镀设备是一个寡头竞争的利基市场,国内龙头公司占据50%-70%份额,曝光设备国产化程度相对较低。因处于利基市场,高阶PCB产能升级往往推动设备价值量提升和强者恒强趋势。由于历史原因,在高端PCB设备领域国产龙头厂商较海外竞争对手仍有差距,但是由于国外高端设备产能受限,我们认为本轮AI PCB资本开支带来的设备订单已经产生溢出效应,这给国产设备龙头试错迭代的机会,国产龙头市场份额有望进一步提升。由于高多层PCB会增加钻针消耗,进而带动钻针量价齐升,钻针龙头有望受益。

MSAP工艺难点在于电镀,或对电镀和钻孔环节价值增量较大。根据 Prismark,2025年全球PCB设备市场规模77亿美元,其中钻孔、曝光、检测、电镀占比21%、17%、15%和7%。随着芯片制造和封装技术的升级,制造工艺难度升级,我们认为,MSAP工艺对设备环节的价值增量和难点主要体现在钻孔和电镀环节。这是因为,该类板的孔径变小,孔密度会大幅提升,层厚数增加导致孔又细又长,孔径内部镀铜成为核心工艺难点,需要在现有工序基础上,增加MSAP填孔电镀设备。我们认为,MSAP填孔电镀设备技术壁垒和价值量较高,有望大幅提升电镀设备在产线中的价值量占比,国内仅少数公司具备量产能力。

风险

下游需求不及预期;国产替代不及预期;供应链价格上涨。

Text正文

————

行业复盘:创新需求驱动,具备成长周期属性

PCB是电子产品之母,下游受创新需求驱动

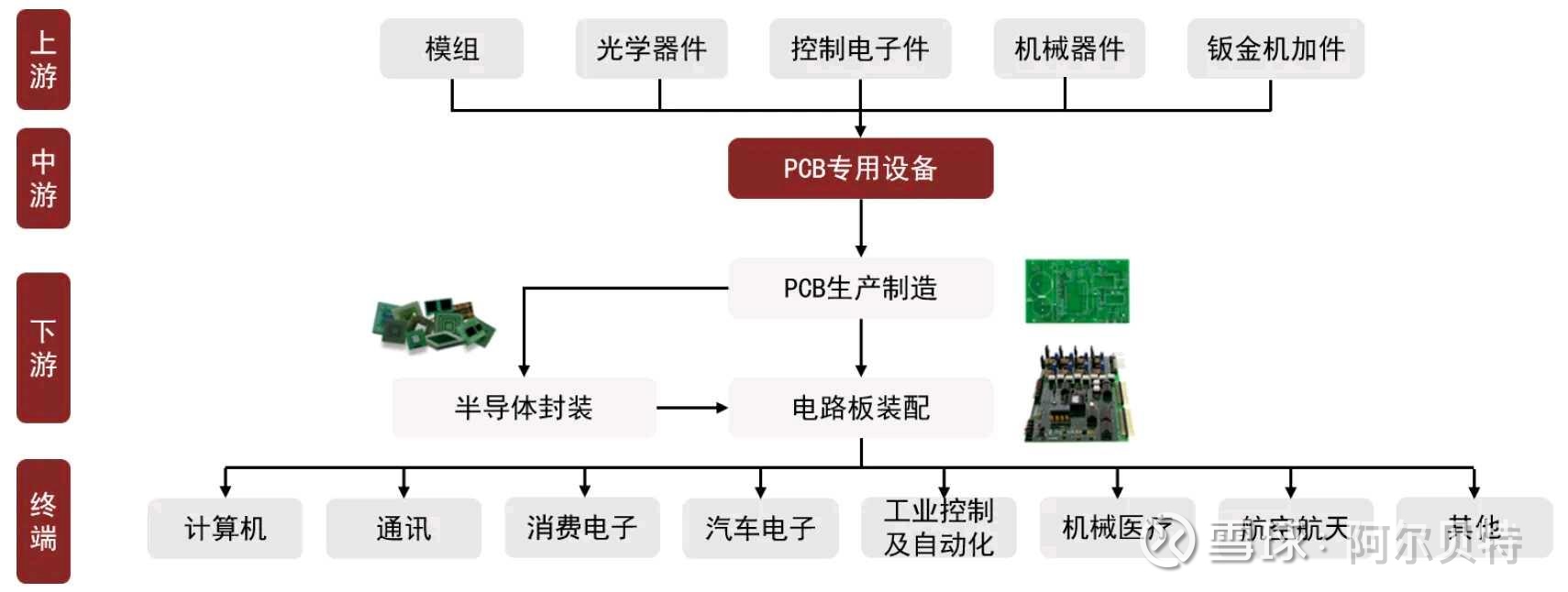

PCB行业受需求端主导,呈现周期性波动特征。主要由以下原因导致:1)PCB被称为“电子产品之母”,是承载电子元器件并连接电路的桥梁,涉及绝大部分终端电子产品,电子产品需求与宏观经济拟合度较高,因此PCB需求遵循宏观经济周期;2)终端电子产品的需求的变化将会传导至PCB行业,进一步推动高精度设备需求;3)PCB专用设备行业的上游行业发展较为充分、技术成熟、产品供应较为稳定。综上,我们认为在供给端相对稳定的情况下,下游PCB应用领域的扩展将会带动PCB厂商产能扩张,进一步推动PCB专用设备需求放量。

图表:PCB专用设备产业链

上轮周期(2017-2023年):5G通信基站与新能源拉动中厚板需求

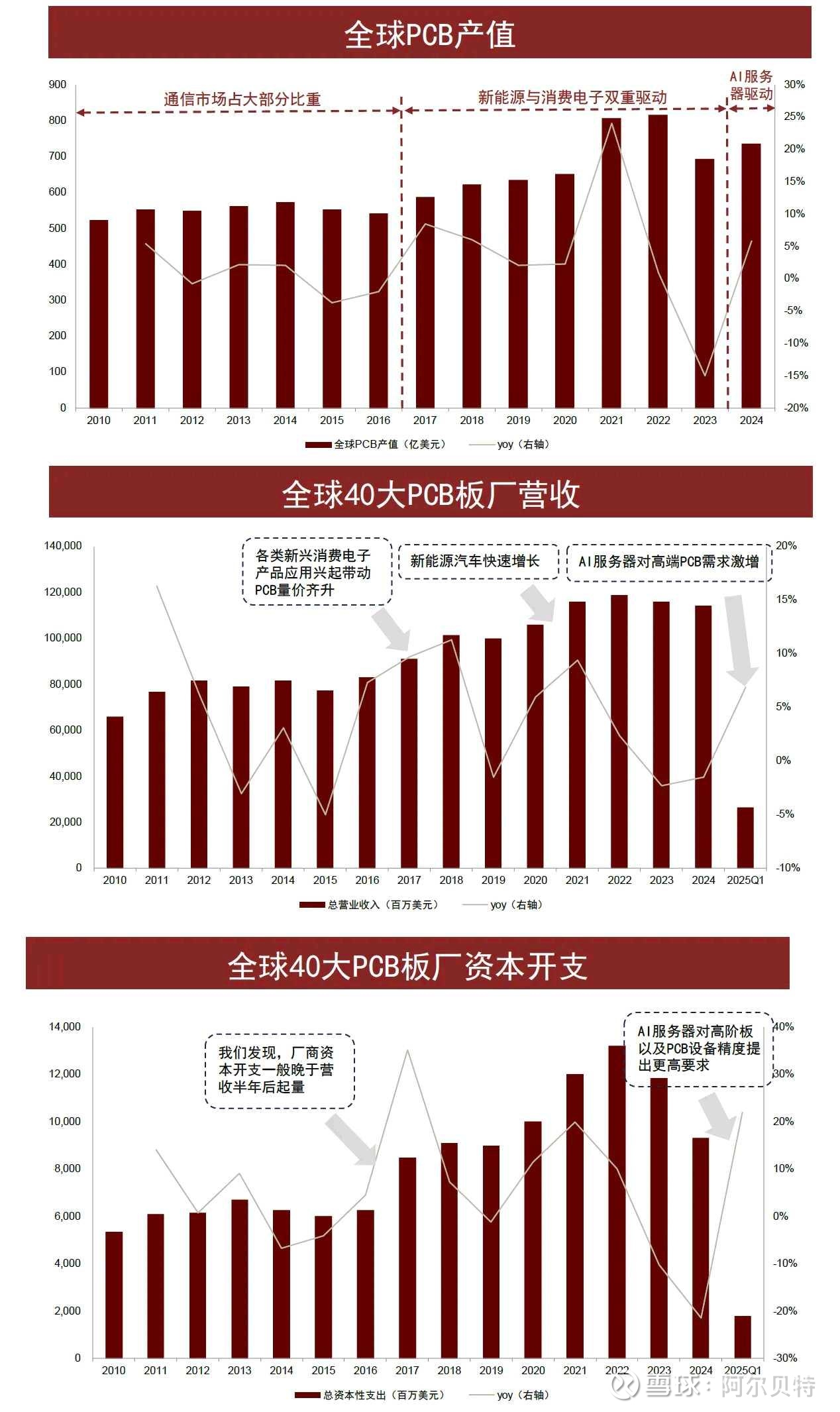

复盘全球PCB产值,PCB行业自2017年起开启上行周期,根据Prismark统计,2016年全球PCB产值为542亿美元,到2022年达817亿美元,达到峰值。全球40大PCB企业营收与资本开支自2017年起呈现增长态势,高峰期集中于2021、2022年,峰值在2022年分别达到1188亿美元与132亿美元,2016年-2022年CAGR分别达6.1%和13.2%,我们认为,上一轮PCB厂商资本开支高峰期主要是受到需求端新能源汽车与消费电子5G应用的双重驱动,以及政策端的影响。

图表:全球PCB市场规模、主要厂商营业收入及资本开支

注:全球40大PCB板厂根据Prismark公布的2024年前三季度营收排序选择 资料来源:Prismark,Wind,中金公司研究部

► 需求端:新能源汽车与消费电子5G应用双重驱动

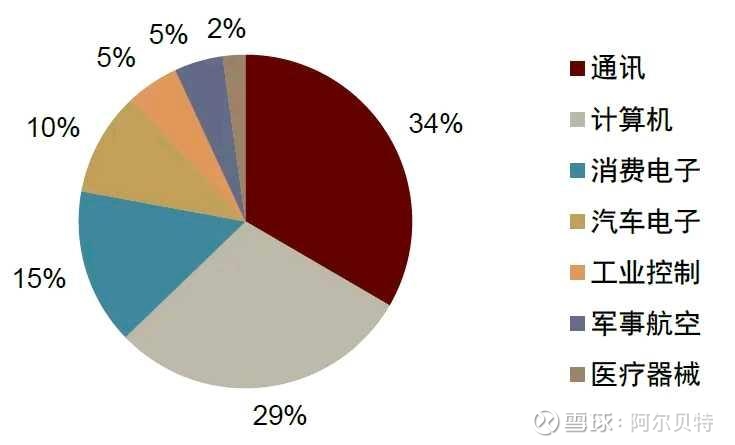

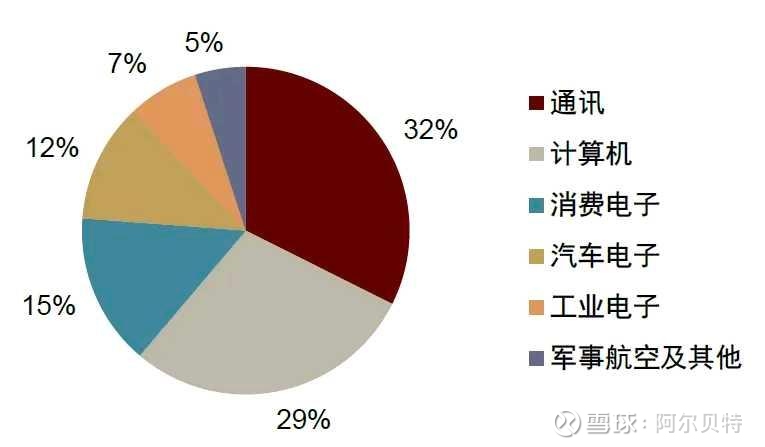

从下游应用领域来看,2018年至2021年,PCB汽车电子领域占比提升,由10%增长至12%。消费电子领域保持在15%左右不变。

图表:2018年全球PCB应用领域分布

资料来源:Prismark,中金公司研究部

图表:2021年全球PCB应用领域分布

• 新能源汽车:电气化程度增加,动力系统、电子部件增加为主要驱动力。PCB可供给于新能源车辆的控制系统(VCU)、电机控制系统(MCU)以及电池管理系统(BMS)等电控系统。根据Pwc,汽车电子在整车制造中的成本占比逐年提高,从2010年的29.55%提升至2020年的34.32%。FPC逐渐应用于车辆各个模块,根据深联电路,2016-2022年车载FPC年增速约6-9%,新能源车单车FPC用量达到100片。我们认为,新能源汽车的行业发展空间叠加汽车电子化的趋势带来PCB需求增量攀升。根据PCBWorld和Prismark,全球车用PCB市场规模由2016年的52亿美元增长至2022年的94亿美元,CAGR达10.37%。

• 消费电子:消费升级带动行业景气度上涨。我们认为消费电子产品具有覆盖面广、下游需求变化快、产品迭代周期短等特点,每一次新的消费热点出现都将引领一轮消费电子产品迭代升级,拉动PCB需求增长,进而利好PCB设备企业。IDC数据显示,2021年全年,全球VR/AR头显设备的出货量达到了1123万台,同比增长92.1%。

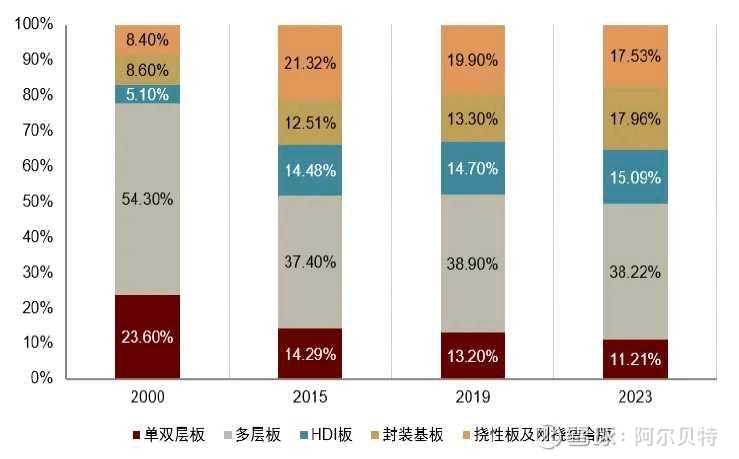

► 政策端:国家大力扶持与鼓励驱动行业快速发展。2016年-2023年国家先后出台多项政策鼓励PCB行业发展。根据Prismark统计,截至2022年,我国大陆PCB市场规模为436亿美元,相比于2016年271亿美元增长60.89%,CAGR达8.25%。HDI板,高多层板等高附加值PCB产品占比大幅提升,拉动PCB设备量价齐升。

图表:全球不同类型PCB产值占比

资料来源:Prismark,中金公司研究部

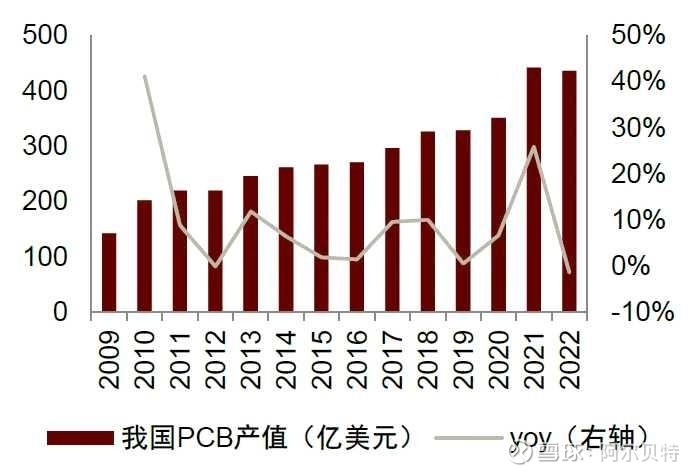

图表:我国PCB市场规模

资料来源:Prismark,中金公司研究部

本轮周期(2023-):AI服务器拉动高端服务器需求

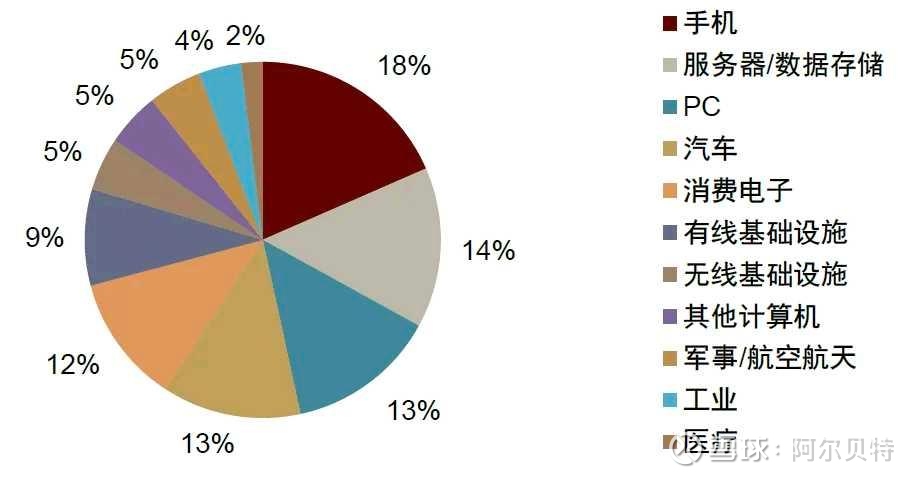

随着手机行业终端品牌在2H23基本完成库存出清,2024年消费电子行业逐渐走出低谷,新一轮AI需求驱动PCB板厂产能扩张,资本支出明显回升,叠加国家持续大力支持,根据Prismark 数据,2024年服务器在PCB下游应用占比为14%,我们认为PCB专用设备市场将迎来新一轮上升周期:

图表:2024年全球PCB下游应用领域分布

资料来源:Prismark,灼识咨询,中金公司研究部

► 需求端:AI服务器对高价值PCB产品如高多层板、HDI板、封装基板等需求持续提升

• AI服务器需求快速增长:根据TrendForce集邦咨询数据,2024年全球AI服务器出货量受益于CSP、OEM的强劲需求,年增幅度为46%。

• AI需求快速增长对高端PCB需求日益增长:PCB在服务器中的应用主要包括加速板、主板、电源背板、硬盘背板、网卡、Riser卡等,特点主要体现在高层数、高纵横比、高密度及高传输速率。在生成式AI、物理AI及5G技术持续应用的驱动下,AI服务器、自动驾驶算力模块、AI智能手机等领域对高价值PCB产品如高多层板、HDI板、封装基板及多层FPC的需求持续增长,加速推动PCB向高密度多层架构演进。

► 供给端:PCB产能扩张、PCB技术创新带动高精度设备需求放量。

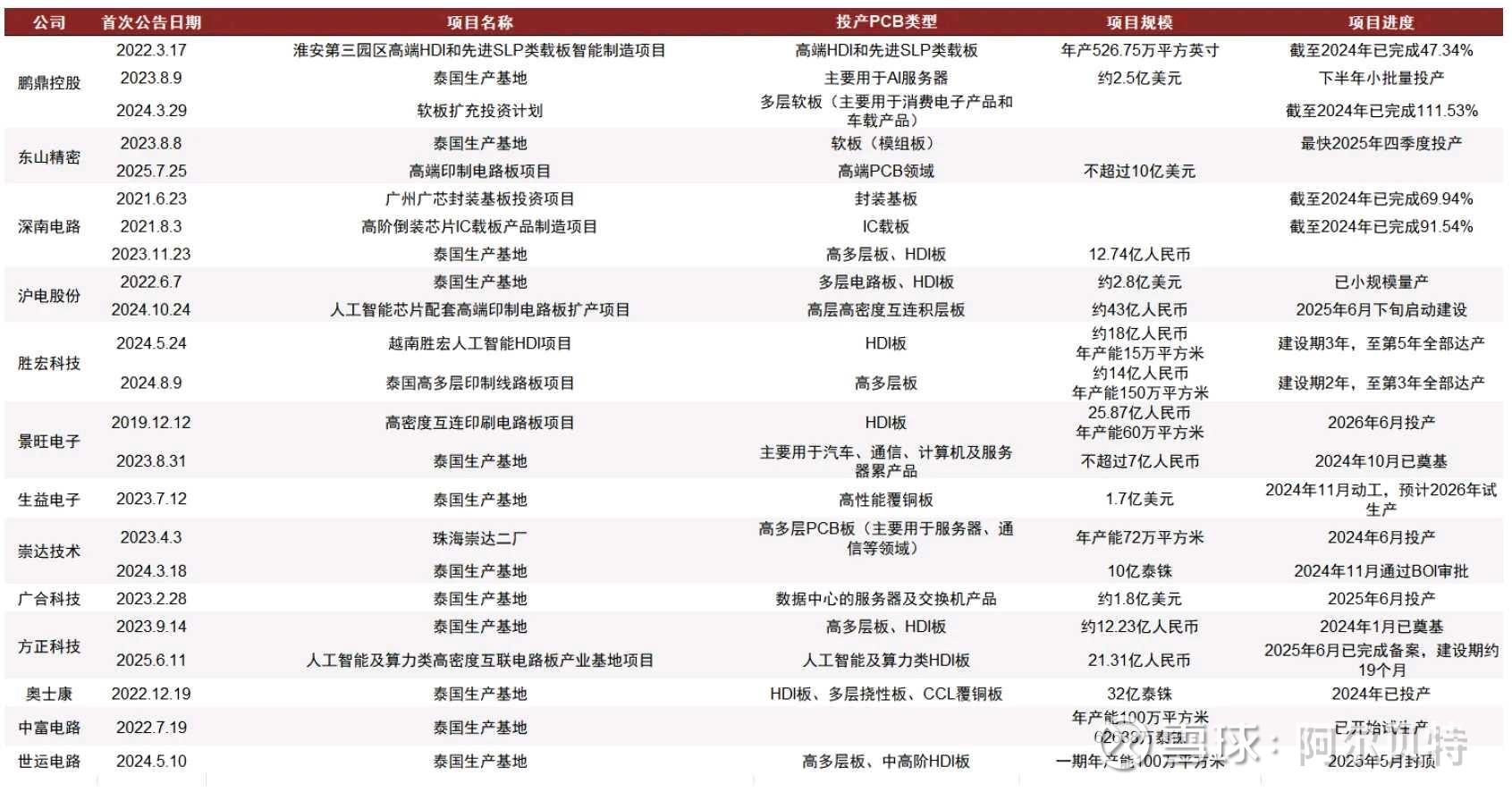

• 国内外主要PCB厂商开启新一轮扩产:全球电子生产供应链正加速地理集聚,在此次结构调整中,中国和东南亚崛起成为主导性战略节点,其中泰国和越南等地承接了较多的PCB产能转移。从扩张内容来看,HDI板、高多层板等高端PCB产品是主要扩产内容,主要应用于汽车、通信、消费电子等领域。根据Prismark数据,2024年东南亚地区PCB产值约为60.81亿美元,同比增长8.4%,占全球PCB产值的8.27%;预计到2029年,东南亚地区PCB产值将达到约108.98亿美元,占比提升到12.4%,2024-2029年年均复合增长率达到12.4%,高于全球其他地区。我们统计了全球40大PCB板厂资本开支数据,2025年Q1同比增长22%,回暖趋势显著。

• PCB技术创新对高精度PCB设备的要求提高:CoWoP(Chip on Wafer on PCB)是一种创新的系统级封装技术。相比于原有CoWoS工艺省去传统有机封装基板,芯片可以直接连接到封装的外部引脚或下一级互连,减少原来在载板上的信号传输损耗和延迟,具有更短的互连路径。我们认为新工艺带来mSAP(Modified Semi-Additive Process,改良半加成法)工艺的潜在需求提升,利好布局MSAP相关工艺的PCB企业。

图表:中国大陆主要厂商扩产计划(不完全统计)

资料来源:各公司公告,中金公司研究部

► 政策端:大力发展高端装备并加以标准规范。一方面,国务院2021年发布的《“十四五”数字经济发展规划》提出加强面向多元化应用场景的技术融合和产品创新,完善5G、集成电路、新能源汽车、人工智能等重点产业供应链体系,而PCB应用场景几乎完全覆盖这些重点领域产业,近年迅速成长;另一方面,国家制定相应标准完善市场竞争,如2023年8月工信部、财政部发布的《电子信息制造业2023-2024年稳增长行动方案》提出持续做好电子信息技术标准工作,强化先进技术和标准融合,以高标准助力高技术创新。

————

AI PCB设备:正处于新一轮资本开支上行周期

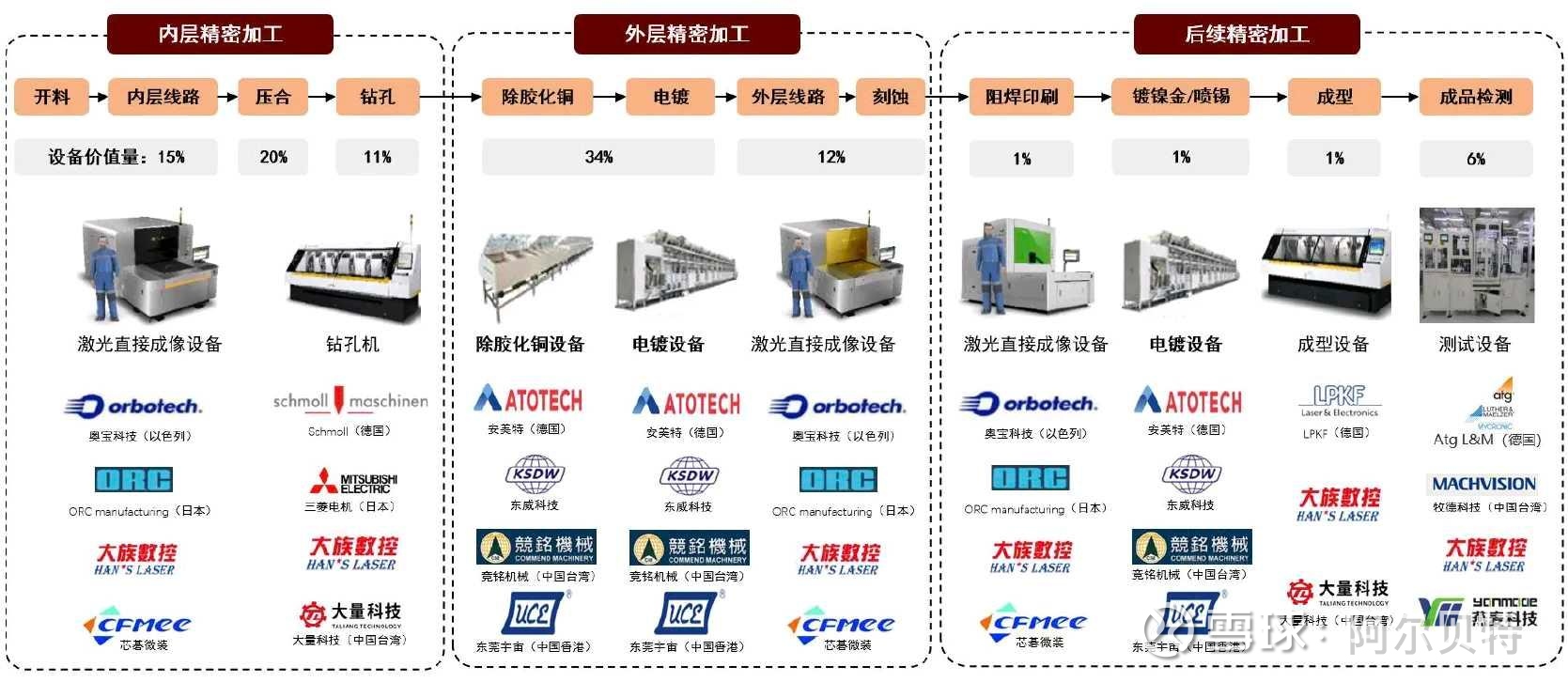

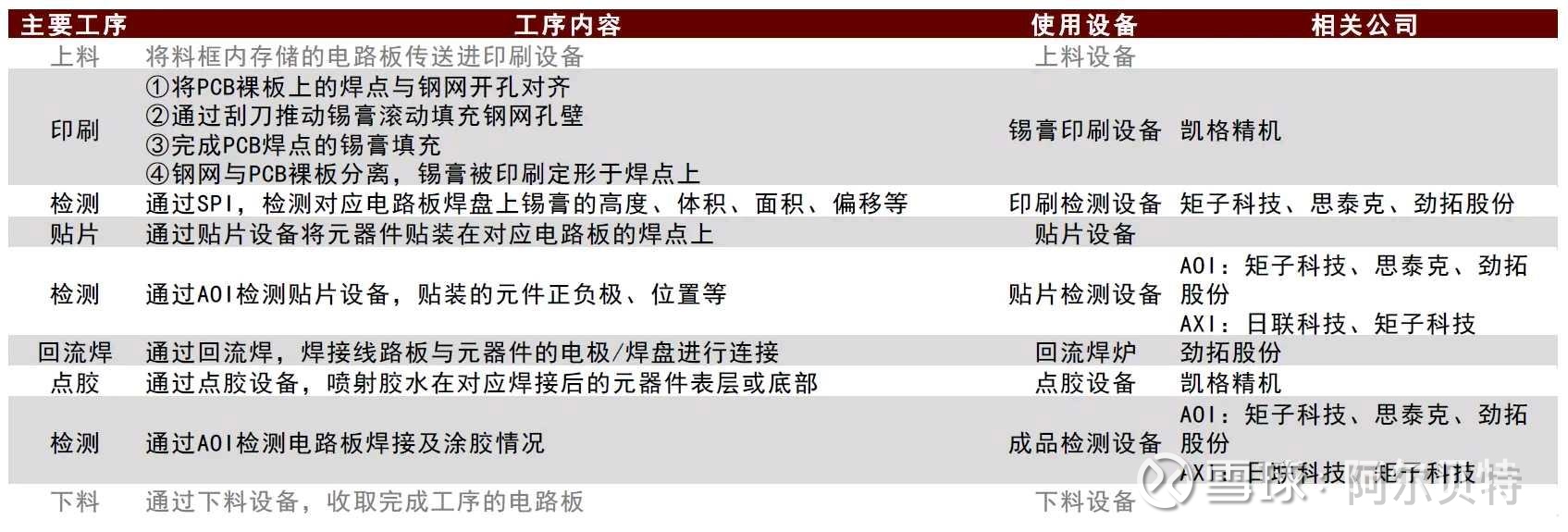

PCB(Printed Circuit Board):即印制电路板,即采用电子印刷术制作的、在通用基材上按预定设计形成点间连接及印制组件的印刷板。PCB专用设备即生产印制电路板的设备,用于印制电路板去除钻孔毛刺、表面氧化层及净化板面等工序。PCB专用设备主要包括:曝光设备、压合设备、钻孔设备、电镀设备、检测设备、成型设备、贴附设备等。

图表:PCB生产工艺流程及对应设备

注:设备价值量以超颖电子2025年新增年产36万平方米印制电路板项目设备购置为例,仅列示主要设备。因产线具体建设情况不同,设备价值量仅供参考资料来源:超颖电子招股说明书,公司公告,中金公司研究部

钻孔设备:高端设备依赖进口,国内企业打破海外垄断

钻孔是PCB生产的关键环节,通过在覆铜板上钻出不同类型、不同规格的孔,为后续经精密金属化电镀后成为导电通孔,实现多层板间的层间电连接提供基础。根据行业标准,孔径大于等于0.15mm时采用机械钻孔设备,而孔径小于0.15mm时则采用激光直接钻孔系统,利用非接触式激光技术以实现微小孔的高精度加工。

核心技术壁垒:钻孔精度

在AI及汽车电气化趋势的推动下,PCB设计已发展到包含复杂的导通孔结构,包括通孔、盲孔、背钻及层间通孔。根据昊志机电官网,5G产品内部的电路板布线密度越来越大,钻孔直径在0.3mm以下的小孔占80%以上。随着孔径不断缩小及深宽比提高,对钻孔设备的精度提出了更高要求,主要涉及钻孔设备的高速主轴系统与高精度运动控制系统。

竞争格局:细分领域众多,企业直接交叉有限,国产替代加速

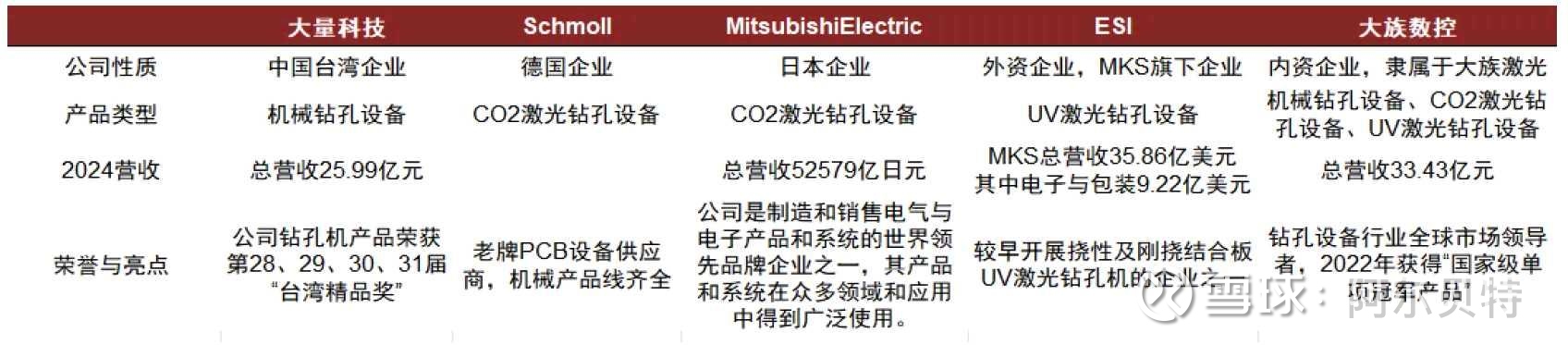

国内企业已能对标海外企业。PCB钻孔设备领域目前行业参与者主要包括德国Schmoll,日本Mitsubishi Electric,法国ESI,中国台湾大量科技,以及国内企业大族数控。

图表:PCB钻孔设备竞争情况

资料来源:各公司官网,中金公司研究部

电镀设备:高端设备依赖进口,国内企业打破海外垄断

电镀是通过电解原理在PCB基材表面沉积均匀、致密、结合良好的金属或合金层的过程。PCB电镀设备的性能和质量在一定程度上可以决定PCB的集成度、导电性、信号传输和功能。

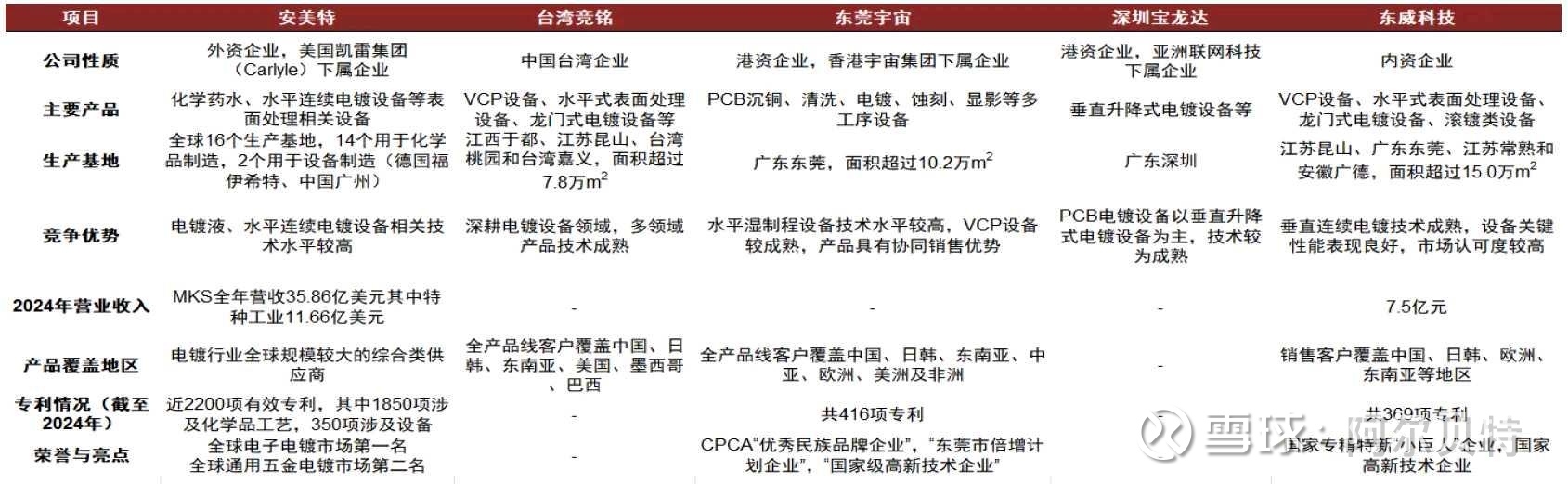

PCB电镀技术路径不同,水平连续式与垂直升降式技术分别来自海外、港台地区,东威科技自主研发垂直连续式。水平连续式以安美特为代表,技术来源德国;垂直升降式技术均来源于中国港台地区;垂直连续式技术源自东威科技为代表的国内厂商。目前海外竞争者也开始推出垂直连续式设备,但其传动装置大多使用链条线,与东威科技的钢带线有所区别。

目前高端HDI所用的三合一水平电镀设备主要被外资安美特垄断。安美特公司2024年特种工业(含水平三合一设备和药水)年度营收为11.66亿美元,2019年安美特中国区营收为18.7亿元。根据东威科技2024年年报披露,其推动水平镀三合一(含除胶渣、化学沉铜、电镀铜)设备的国产替代,主要用于PCB、HDI、IC载板领域,填补国内空白,该设备已通过客户验收,并追加批量化订单。

图表:PCB电镀设备竞争情况

资料来源:各公司官网,中金公司研究部

Msap工艺增加填孔电镀设备需求

随着芯片制造和封装技术的升级,行业正推动CoWoP商用化,我们认为,MSAP工艺对设备环节的价值增量和难点主要体现在钻孔和电镀环节。这是因为,该类板的孔径变小,孔密度会大幅提升,层厚数增加导致孔又细又长,孔径内部镀铜成为核心工艺难点,需要在现有工序基础上,增加MSAP填孔电镀设备,该设备单台价值量在千万元以上。我们认为,MSAP填孔电镀设备技术壁垒和价值量较高,有望大幅提升电镀设备在产线中的价值量占比,国内仅少数公司具备量产该设备的能力。

曝光设备:国产化率较低,国内企业逐步实现国产替代

PCB制造环节中的线路层曝光、阻焊层曝光均需用到光刻技术,根据曝光时是否使用底片,光刻技术可主要分为直写成像与传统曝光。根据使用发光元件的不同,直写成像可进一步分为激光直写成像(LDI)以及非激光的紫外光直写成像,如紫外LED直写成像技术(UVLED-DI),其中LDI的光是由紫外激光器发出,主要应用于PCB制造中阻焊层的曝光工艺。

核心技术壁垒:高精度光学系统设计

伴随HDI板、IC载板等高端产品加速渗透,曝光精度(最小线宽)持续缩小,如HDI板最小线宽由2019年的40μm缩小至目前的25μm,传统曝光技术出现瓶颈,直写成像技术已成为中高端PCB生产的主流技术方案。直写成像技术在高分辨率成像能力、精密运动与控制能力、光源技术方面相比于传统曝光技术提出了更高的要求。

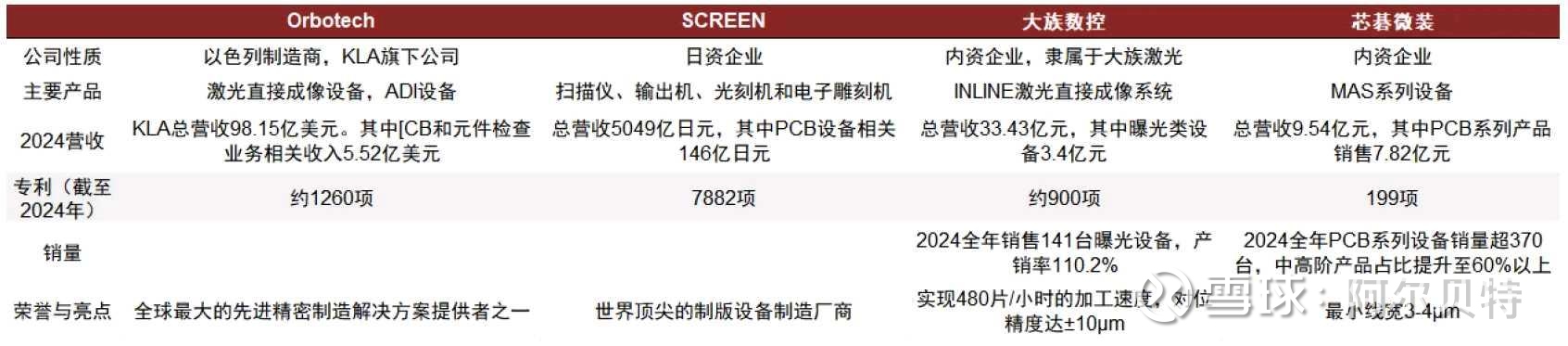

竞争格局:海外领先,国内企业市占率有望提升

光刻设备产业属于技术密集型、资金密集型行业,具有较高的技术、资金门槛,市场参与者相对较少。在技术水平方面,国内企业与海外竞争对手仍存在一定差距,如部分企业在直写光刻设备主要性能指标上已经达到以色列Orbotech同类水平标准,但在最小线宽方面与日本ORC、ADTEC相比仍具有差距。未来国内企业想要提高市占率需要紧跟PCB高端化升级趋势,把握直写成像设备替代趋势,提升最小线宽精度等核心指标。

图表:PCB曝光设备竞争情况

资料来源:各公司官网,大族数控H股招股说明书,芯碁微装2024年报,中金公司研究部

装联&检测设备:AI赋能高精度工艺

在PCBA生产流程中:装联设备将电子元器件与PCB精准连接形成功能电路,检测设备则确保PCB装联后电路连接可靠、无缺陷,二者共同保障PCB从空板到合格功能模块的转化。

► 装联设备

电子装联是指将电子元器件、PCB 板、导线、连接器等零部件根据设定的电气工程模型,进行装配和电气连通的制造过程,依据工艺路线不同,可分为表面贴装工艺(SMT)及通孔插装工艺(THT)等。算力用PCB对印刷的精度、良率要求更高,装联设备需在精度、稳定性、兼容性上提升,以满足高密度集成、高速信号传输和高可靠性的需求。

► 检测设备

PCB 检测设备主要可分为自动光学检测设备(Automated Optical Inspection,简称AOI)和X-ray检测设备(Automated X-ray Inspection,简称AXI)。算力用 PCB 通常采用 18 层以上的高多层板,且需支撑 PCIe 5.0/6.0 等高速传输协议,具有大尺寸、高层数、高密度、高集成等特点,这使得其内部结构更为复杂,对检测精度和全面性要求更高,或需要X射线检测设备来确保质量。

图表:SMT装联和检测设备相关上市公司布局

资料来源:各公司公告,中金公司研究部

AI赋能高精度检测工艺。AI算法凭借在数据处理、图像分析方面的强大能力,正在加速赋能工业机器视觉检测技术,使其在精准度和检测效率上实现进一步突破。当前各家设备公司都在积极引入AI算法,赋能高密度、高可靠性算力 PCB 的量产。

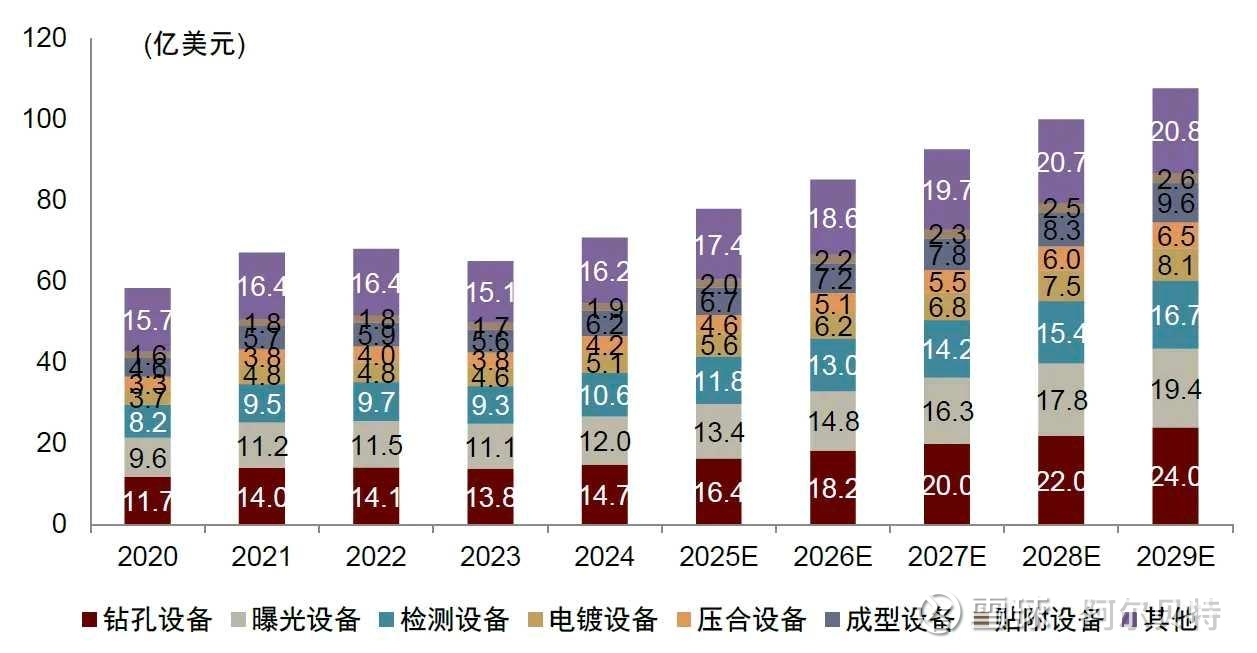

设备市场规模:钻孔曝光电镀环节价值量相对较高

根据Prismark和灼识咨询预测,PCB专用设备市场正经历技术驱动的转型,特点为精密度升级、智慧自动化及资本密集度提升。AI技术与汽车智能应用突破将加速这一进程,推动PCB专用设备的市场规模到2029年达至约108亿美元,2024年至2029年CAGR为8.7%。

图表:PCB专用设备市场规模

资料来源:Prismark,灼识咨询,中金公司研究部

————

耗材端:高端PCB带动钻针量价齐升

孔加工缺陷直接影响PCB板性能。PCB孔加工时可能出现内孔毛刺、孔壁粗糙、孔径波动、孔位偏移等缺陷,加工缺陷将对PCB板的质量和稳定性产生不利影响。例如,内孔毛刺会削弱信号的传输强度、缩短传输距离,造成信号干扰;孔加工精度低将导致绝缘距离减小,从而对PCB产品电气性能造成负面影响。PCB生产商对钻孔工序所需钻针产品的品质和稳定性要求较高,要求钻针具有较好的排屑能力和精度。

高多层PCB增加钻针消耗。高多层PCB板加工呈现NC钻孔、激光打孔并存,机械钻孔为主流的加工方式。PCB板厂通过钻孔机(配备钻针耗材),钻出上下贯通的穿孔打通PCB。机械钻孔主要覆盖直径在0.1mm以上的钻孔加工,激光钻孔主要应用于直径在0.15mm以下的微孔加工,在盲孔、埋孔应用更多。

HDI板带来微钻需求。按照产业分类,直径规格在0.2mm及以下的钻针分类为微型钻针。以鼎泰高科为例,2024年公司0.2mm及以下的微钻销量占比21.1%(2023年销量占比16.2%)。

Ø 多层板:未来增速较快的应用领域包括高频高速伺服器、基站、服务器等,需要更高的钻孔精度和稳定性。

Ø HDI板:据Prismark报告,HDI多层板孔径主要集中在0.2-0.25mm。HDI适合紧凑型产品,为了在板材单位面积内布局更多的电路,部分HDI孔径更为微小,甚至需要采用激光钻孔技术。

Ø IC载板:相较于其他PCB产品,具有高密度、高精度、高性能、小型化及薄型化的特点,据Prismark报告,高附加值的IC载板孔径主要集中在0.1-0.15mm。未来FC-BGA、SIP等封装技术应用为IC载板增长的主要推手。

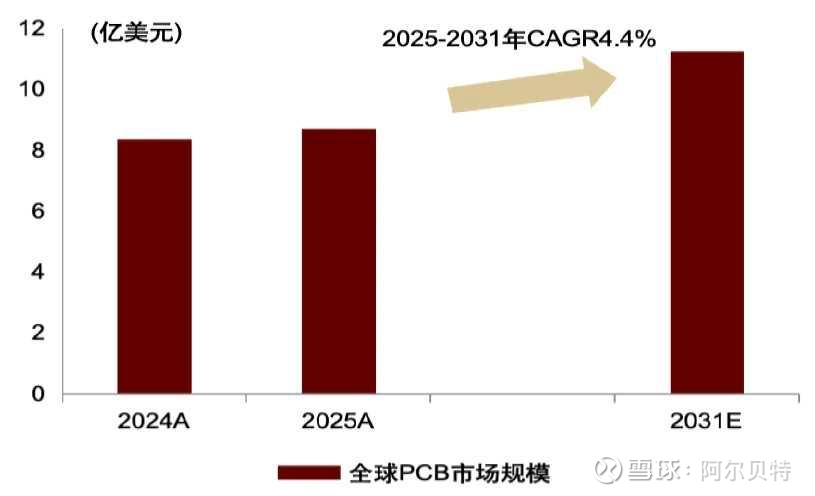

2024年全球PCB钻针9.4亿美元。根据QYR数据,2024年全球PCB钻针市场规模达到9.4亿美元,预计2031年将达到12.7亿美元,2025-2031年CAGR增速为4.4%。市场容量相对较小,终端制造厂商倾向于直接采购钻针,而非依赖经销商。

图表:2024-2031年全球PCB钻针规模及增速

资料来源:QYR,中金公司研究部

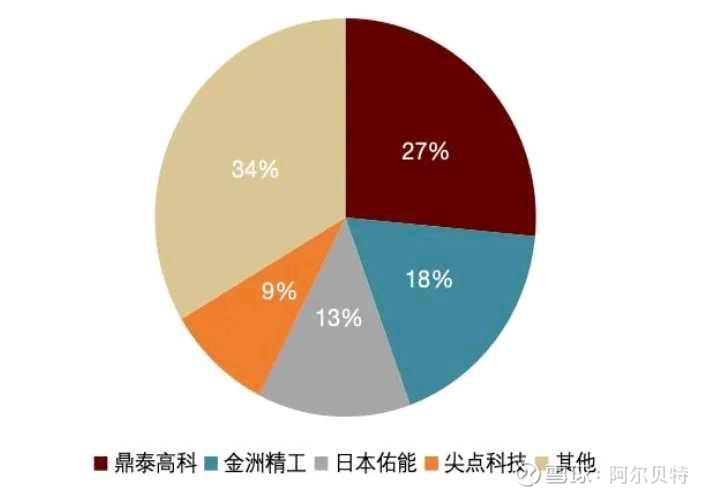

图表:2023年全球PCB钻针竞争格局(按营收)

资料来源:QYR,中金公司研究部

全球钻针寡头竞争。根据Prismark数据,2023年全球PCB钻针销量CR4分别为鼎泰高科/金洲精工(中钨高新旗下企业)/日本佑能/尖点科技,市占率分别为26.5%/18%/13%/9%。下游客户认证时间一般为6-12个月,一旦经过认证,客户粘性较大、合作关系长期稳定。

风险提示

下游行业需求不及预期。印制电路板是电子产品的关键电子互连件,其发展与下游行业联系密切,与全球宏观经济形势相关性较大。宏观经济波动对 PCB 下游行业如消费电子、工业控制、汽车电子、医疗器械、通信设备等行业将产生不同程度的影响,进而影响 PCB 行业的需求。若终端产品市场无法保持强劲增长或出现技术变革以及消费者支出减少等,行业盈利能力或将受到不利影响。

市场竞争加剧国产替代不及预期。随着我国对PCB行业的重视及我国PCB行业技术水平的提高,我国PCB设备生产商逐渐冲击欧、美、日企业在行业中原本的主导地位,这将会引起国外PCB设备企业的重视,由此加剧国际市场竞争导致国产替代进程不及预期,对国内PCB企业造成负面影响。

供应链价格上涨。PCB专用生产设备原材料包括钣金机加件、机械器件、外购模组及光学器件。原材料价格受大宗商品价格变动及市场供需情况的影响,行业将原材料价格上涨转嫁予客户的能力有限,倘若与客户磋商价格时未能预料到原材料成本大幅上涨,则对行业盈利能力产生不利影响。

Source文章来源本文摘自:2025年8月5日已经发布的《AI寻机系列:AI PCB迎创新扩产周期,设备及耗材卖铲人受益》