英伟达电力大会在即,2026年AI电力出海核心板块逻辑梳理

关于美国缺电和电力出海的话题,之前文章专门分析过SST和HRSG的产业逻辑。

前两天比较大的两件事就是英伟达即将举办的闭门会和甲骨文数据中心的delay,虽然后来甲骨文的人出来辟谣,但其实由于劳动力和电力的短缺,delay在所难免。

国泰海通在上周的电话会中,提到了美国AI电力供应的"不可能三角"。过去十几年,以美国为代表的欧美国家秉持ESG脱碳目标,拜登政府曾计划到2030年淘汰100GW石化能源发电装机。但AI的突然爆发,彻底打破了这一规划的平衡,形成了三个难以同时满足的目标:

•巨量新增需求:AI数据中心建设周期通常不超过两年,但其带来的电力需求呈指数级增长,对新增电源的供给能力提出刚性要求。

•低成本约束:AI产业的竞争力依赖廉价能源,过高的电力成本会直接削弱新技术的市场优势,这就要求新增电源必须具备经济性。

•法定可靠性:美国联邦法律明确规定,电力系统十年维度断电天数不得超过一天,公用事业企业若因电源问题导致断电,将面临巨额罚款与法律追责。

在这样的三角约束下,继续推进石化能源出清会威胁电网稳定,优先保障AI用电又可能推高成本或违反法律,美国电力系统陷入了两难境地。而特朗普政府上台后的政策转向,更让这场困局增添了变数:为降低经济运行成本,其推出的《大美丽法案》彻底扭转了拜登时期的环保政策,让脱碳目标为经济发展和AI需求让路。

国泰海通说的"不可能三角"是表层矛盾,电网的结构性问题就是美国缺电的深层症结。美国电网平均建立时间已超过40年,属于典型的老旧资产,而近年来新增电网建设规模远低于预期,进一步加剧了供需错配。更关键的是,美国电网呈现区域割裂状态,完全不具备中国"西电东送"这样的跨区域大规模调配能力,导致各区域电网频繁触及产能利用率上限。

有发展矛盾就有投资红利、有探讨就有热度、有热度就有变现。接下来我们梳理下2026年AI电力出海北美的核心板块逻辑(HRSG、SST、储能、燃机、SOFC、变压器)。

本文章主要叙述AI电力核心板块出海北美逻辑,各板块细节阐述、数据更新、客户供应链对接情况。

明年AI电力出海北美主要分为电源、电网电力设备、数据中心能耗节约新技术产业三大方向,其中电源主要为燃机、SOFC产业链,电网电力设备主要为变压器、大型储能产业链,数据中心能耗节约新技术主要为SST产业链。

燃机

需求侧:北美电网设备老旧、电力体系割裂,电源端难以抵抗驾驭风光等间歇性能源装机持续新增的冲击,负荷侧艰难满足数据中心、新能源汽车、电解铝厂等高用电要求。美国天然气便宜且气电供应持续、稳定、绿色,综合能源不可能同时兼得,天然气发电是北美最优的发电方式,进而燃机需求增长在未来保障性高,根据产业调研及三大燃机大厂指引,预计2026-2030年,年燃机需求量平均将超80-110GW(此前指引平均在45-60GW),其中北美地区为核心需求地。

供给侧:燃机生产工艺难且多,半数工序依赖有经验的工人,工人平均培训上岗周期至少在1-2年(在海外招足这类工人是非常艰难的事情)。与此同时,燃机运用于终端中大型电力电站,贸易限制多,进出口可选项少。从而导致燃机供给格局优(主要由西门子能源、GEV、三菱重工主导)、扩产周期长(平均2-3年以上),产能极度紧张。

供需侧:据产业信息调研及三大燃机巨头指引,当下订单已平均累积至2028-2029年,预计各类燃机平均紧缺至2031年以后,其中重型燃机最为紧缺,预计紧缺至2035-2040年。

考虑到燃机主要生产商为西门子能源、三菱重工、GEV等,进而在A股中更多看的是燃机配套产业链,如:供需最为紧张、出口北美限制高、涨价预期强的HRSG、充分受益于燃机高景气度的燃机零部件(叶片、铸锻件)等。

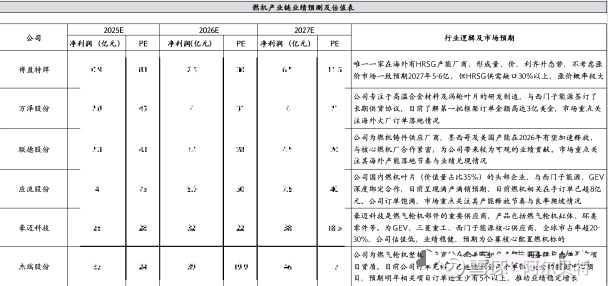

A股核心标的:博盈特焊、冰轮环境、应流股份、万泽股份、杰瑞股份等

这里多提示一句:HRSG是燃机中最为景气的赛道,可供应北美供需缺口目前超30%,产业价格频频上涨(在海外有产能是供应北美的唯一途径)

SOFC

需求侧:SOFC可以做到离网供电,与负荷侧形成微小自电网,这是北美当下电力体系最喜欢的新增电力态,从而需求侧极为旺盛。我们可以看到谷歌、微软、甲骨文、Meta、美国电力公司等均有较大的采购需求,根据产业信息调研了解,预计2026年SOFC装机需求将达到1.5-2GW,未来三年年化需求增速超30-50%或成大概率事件。

供给侧:目前SOFC核心供应商主要为北美的Bloom Energy,其SOFC产能几乎为行业整体供给量。根据B.E相关资源了解,其产能订单指引五年翻四倍,明年出货量预计达到1-1.5GW(受制于新增产能爬坡),单W价格超3美金,行业市场空间超250亿。

考虑到SOFC核心供应商B.E为海外公司,进而在A股更多关注其上游产业链,如:磁性器件(价值量:* 毛/W)、隔膜(价值量:总价值量占比 * %)、电流模块代工(价值量:* 元/W)等。

电网电力设备

需求侧:电力设备是电力体系中的铁路与桥,在AI 电力Capex扩大背景下,电力设备需求旺盛毋庸置疑,预计未来3-5年保持年化15-20%以上需求增速问题不大

供给侧:高电压等级电力设备属于美国电力电子信息范畴,在进出口贸易上限制多。此外,电力设备上游铜、高等级牌号取向硅钢、分接开关等紧缺会导致可供应北美产能较为紧张。据产业信息了解,供应北美的各型号电力设备均呈现较强的涨价态势,其中高电压等级电力设备涨价最为显著,按底部测算,平均幅度超50-60%,最高达到1倍。

在A股更多可关注打通北美供应渠道(尤其是CSP大厂)、在海外有产能的相关电力设备出海企业。

大储

需求侧:美国新能源装机渗透比率持续上升,大储削峰填谷、平滑电网刚需性逐步提升。与此同时,美国当下电力价差平均超8-12美分,结合近几年储能系统成本的下降,储能IRR较为乐观,平均超12-15%,促使北美大储装机需求极为旺盛,预计2026年北美储能装机需求超70-80GWh,同比2025年大幅增长

供给侧:在今年国内136号文出台后,为保障国内储能需求,国内各地区纷纷出台众多相关容量电价补偿政策,促使国内大型储能引来了一波抢装潮,导致314Ah及以上的大电芯产能紧缺,促使全球储能整体供应量呈现较为紧张态势,目前产业价格也随之呈现上涨态势,据产业信息了解,下半年全球储能系统价格平均上涨了2-3分/Wh不等

PS:北美数据中心配储是当下市场核心分歧点,目前我们了解到北美CSP大厂均有相关项目推进,以甲骨文与阳光电源的合作项目为例,预计很快将规模落地(非上市公司口径,信息来源于产业调研)。当然,数据中心配储的刚需性还有待商榷,产业趋势我们一同跟踪。

数据中心节能新技术:SST(固态变压器)

需求侧:SST相对传统数据中心服务器电源及变压模块具备节能(单位算力密度能耗节约40-50%)、省面积(建设面积节约30-40%)、更易并网等优势,大幅缓解当下北美数据中心并网难、并网久、高耗电、抢地占等矛盾影响,为未来数据中心服务器电源的核心新技术。据产业信息了解,预计2026年各北美Csp及科技厂商将会开始进行批量测试,2027年开始规模放量。据NV 供应链指引,2027年SST渗透率将超过15-20%,2029-2030年实现大规模全面迭代渗透。

供给侧:SST生产技术难度高,测试磨合期长,且大MW模块或纳入电力电子信息范畴,贸易渠道壁垒深,从而导致当下呈现伊顿为主导的供应格局。但展望未来,随着国内厂商SST技术、渠道、验证等突破,预计格局将呈现四足鼎立态势,分别为伊顿、四方+Vertiv、金盘-阳光、台达-施耐德等,短期暂时看不清,后续边走边看。目前北美SST系统价格在8-10元/W,预计规模放量后会降至5-7元/W,按2027年北美数据中心装机25GW,SST 20% 渗透率测算,SST市场空间将达到250-350亿。