山东水泥行业要“变天”?

来源: 中国房地产报

(记者 王少杰 北京)房地产行业深度调整,开工面积连续下滑的影响,已经传导至水泥行业。

山东作为水泥生产大省,正遭遇需求不振,结构性产能过剩的阵痛期。

中国水泥网2024年1月底的报道称,2023年,山东省新型干法水泥熟料产能是10050.16万吨。去年水泥需求下跌20%~50%不等,窑线运转率不足1/3,大部分企业亏损运行。需求骤降加之“历史悠久”的产能过剩问题,极其凸出的供需矛盾使山东水泥价格失去了上浮的基础。

进入4月份,正值山东省水泥行业错峰停窑结束与传统销售旺季到来交汇期,本被寄予厚望,希冀需求迎来正增长,行业景气度回升。

结果出乎意料。中国房地产报记者近期在山东枣庄、济宁、临沂等地走访时了解到,今年一季度,山东水泥市场寒意依然浓重,或将延续2023年持续低迷的趋势。

由于需求不及预期,叠加产能总量处于高位,倒逼部分水泥企业低价甚至亏本清仓,企业盈利空间被挤压。

尽管山东省通过推进淘汰低效落后产能,稳住了水泥产能只减不增的发展基本盘,但在当地市场人士看来,自去年以来山东水泥行业已步入下行通道,水泥价格跌至成本线边缘,水泥企业效益大幅下滑,同业竞争加剧,行业洗牌不可避免。

山东散装水泥价格调整走势图(来源水泥网)

春寒料峭 比拼耐力

山东水泥企业正面临前所未有的洗牌压力。

3月26日,山东省工信厅发布关于撤销《关于济宁山水水泥有限公司产能出让和枣庄山水水泥有限公司产能置换有关情况的公告》。对此前批复枣庄山水水泥有限公司新建4000吨/日水泥熟料生产线项目,经企业申请予以撤销并不再实施。

另据山东省工信厅于2021年6月7日发布公示显示,枣庄山水水泥有限公司新建4000吨/日水泥熟料生产线项目,计划于今年年底点火投产。期间并无项目停建消息传出。项目突然终止,在业内迅速掀起不小波澜。

该项目是自实施淘汰落后产能等政策以来,山东水泥领域首个被撤销的产能置换项目,引发行业广泛关注。

在外界普遍猜测中,项目公司股东山东山水水泥集团有限公司(以下简称“山水水泥”)经营业绩欠佳的问题被成为舆论关注点。

4月11日,山水水泥公布2024年一季度业绩。截至2024年3月31日,经营收入约人民币17.05亿元,较去年同期的31.8亿元减少约46%;公司股东应占损失约8.08亿元,去年同期亏损5.63亿元,同比扩大43.73%。而山水水泥在2023年度亏损约为8.84亿元。

开年首季便亏掉企业过去一年亏损总额。山水水泥解释为,受春节延后等因素影响,一季度市场启动晚,下游需求不足,导致多数水泥企业开工后面临库存满载问题,部分企业延迟开窑或因销量不足而被迫停产。

山水水泥作为山东省行业的龙头企业,其业绩表现折射出山东省水泥行业面临的困境。

高开低走,价格频繁波动,成为山东地区水泥价格过往一年的主基调。

山东省商务厅2024年2月11日公布数据显示,全省水泥均价340.3元/吨,价格环比上周下降0.2%。其中,普通硅酸盐水泥价格环比上周持平,复合硅酸盐水泥价格环比上周下降0.4%。2023年4月 19日,全省水泥统计均价401.9元/吨。

对于今年2月份水泥市场行情表现,山东省商务厅对此总结为:因终端市场需求继续减弱,市场库存上升,导致价格出现小幅下降。

跌跌不休并未停止。

据我的钢铁网发布数据显示,2024年3月14日至2024年3月27日,山东济南、日照、临沂、济宁等地水泥对外报价普遍保持在240元/吨至280元/吨,仅有烟台地区水泥报价达到300元/吨。“上述数据只是报价,企业最终的销售价格普遍会低一些,每吨至少还能下降20元~50元。”山东枣庄市一位不愿透露姓名的政府人士对记者说。

外来水泥的冲击加剧了价格战。中国水泥网援引行业人士观点称,2023年,省外输入山东的水泥熟料约30万吨,而2024年一季度该企业进入山东的熟料就已经超过去年全年。

受此波及,多数企业净利润已出现不同程度下滑,甚至亏损。

为缓解压力,有企业选择亏本去库存,有企业则采取了停窑避亏,还有企业申请注销或宣布破产。

“不生产还能维持,但开窑即亏。”临沂市一家水泥企业相关负责人向记者表示,选择错峰后开窑恢复生产企业仍居多数。少数水泥企业为了争夺市场份额,亏本以价换量,减轻库存压力。

在他看来,现在的水泥价格似乎已到“降无可降”却“不得不降”的地步。

“预计年内市场价格将继续维持震荡走势。”这位企业负责人说。

网传疑似由山东省工信厅印发的“规范水泥配制建设和生产”文件(来源水泥网)

淘汰低效产能 暗流涌动

价格暴跌,结构性产能过剩,倒逼山东省主管部门大刀阔斧地优化过剩产能。

山东省采取主要措施是“淘汰落后产能”和“提高行业准入门槛”。

2023年,山东省工业和信息化厅(以下简称“山东省工信厅”)等多部门联合陆续发布的《全省水泥行业淘汰落后产能工作方案》《山东省建材行业碳达峰工作方案》等要求,严禁新增水泥熟料、粉磨产能,严禁省外水泥熟料产能转入山东省。规定期限内,新建水泥熟料生产线、水泥粉磨项目,一律按照不低于2:1的比例进行减量置换,通过产能置换新建的水泥熟料生产线规模不得低于4000吨/日,而水泥磨机直径不得小于3.8米,年产能不低于90万吨。

在淘汰低效落后产能推进中,山东省按照分类处置原则相继确立退出时限,即,截至2022年年底前,3.2米及以下水泥磨机全部关停退出;截至2023年6月底前,2500吨/日以下水泥熟料生产线全部拆除生产装置。此外,对于2500吨/日的熟料生产线整合退出一半,其余2500吨/日水泥熟料生产线须确定产能置换方案。

记者通过多渠道了解到,山东省水泥领域存在的低效落后产能,主要归集为2500吨/日及以下水泥熟料生产线和3.2米及以下水泥粉磨装置。据山东省工信厅发布相关数据显示,截至2021年12月31日,山东省内共有111条水泥熟料生产线,其中,2500吨/日及以下水泥熟料生产线共计48条。另据山东省工信厅公布的山东省3.2米以上和3.2米及以下水泥粉磨装置(第一批、第二批)清单显示,山东省3.2米以上水泥粉磨装置累计202家企业,3.2米及以下水泥粉磨装置累计182家企业。

彼时,山东全省拥有水泥粉磨企业342家,磨机500台,年产能3.4亿吨,占全国水泥总产能的7.8%,成为全国水泥产能最大省份。2021年全省水泥产量1.64亿吨,水泥产能利用率不足五成,产能严重过剩。截至目前,特种水泥熟料生产线配套磨机除外,上述水泥落后产能及配套生产设备,相继拆除或被依规置换退出。

然而,就在去产能转向调结构之际,山东济南、烟台、淄博、日照、临沂、威海、枣庄等地相继出现水泥(建材)企业上马一批水泥配制(站)项目,建设规模不一,年产能在30万吨至280万吨间。这些项目建设单位普遍为水泥生产企业,其中多家山东水泥龙头企业均在其中,项目集中于2023年向所在地政府部门申请办理了备案、环评等手续。

蹊跷的是,部分水泥配制项目在环评审批中,其产品描述为水泥制品,而在申领工业产品生产许可证中,其许可内容却又标注为水泥。即便有水泥企业更名为建材企业,在其随后申领工业产品生产许可证中,被许可产品也同样为水泥。与此同时,项目建设也并未公布产能置换前置条件。

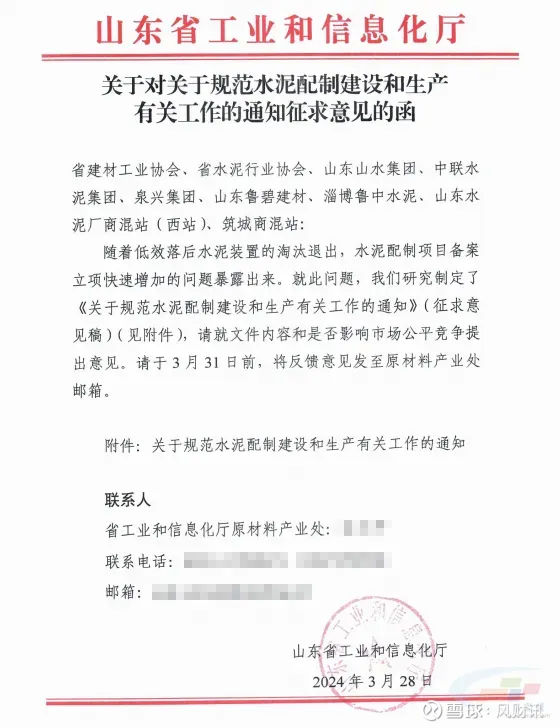

3月末,一份疑似由山东省工信厅印发规范水泥配制建设和生产有关工作的通知征求意见函在网络中流传,引发关注。

综合中国建材信息总网消息,2024年3月28日,山东省工信厅发布《关于对有关规范水泥配制建设和生产有关工作的通知征求意见的函》(以下简称“水泥配制函”),并表示,随着低效落后水泥装置的淘汰退出,水泥配制项目备案立项快速增加的问题暴露出来。

对此,山东省工信厅等五部门联合研究制定了《关于规范水泥配制建设和生产有关工作的通知》(征求意见稿)。《通知》指出:按照省政府限制水泥配制生产规定,自本通知发布之日起,各市不得再新上水泥配制项目,暂停办理水泥配制项目立项;已经立项但尚未开工建设的,不得继续实施。

要全面核实项目合规性,以及立项、能评、环评、安评、土地规划、施工许可等手续办理情况,对手续不全的项目,已开工建设的不得继续实施;已建成投产的要暂停生产、限期整改。

4月18日,山东省工信厅原材料产业处相关负责人回应中国房地产报记者称,水泥配制函属于省工信厅内部文件,暂未对外公开。现处于内部论证阶段,具体是否执行还要向社会广泛征求意见。

需求不足 倒逼行业调整

需求萎缩成为山东水泥行业不得不面对的现实问题。

多位受访的水泥企业相关负责人向记者表示,产能过剩、需求萎缩是当前山东水泥行业发展的主要矛盾。

他们认为,破解新矛盾要从供需两端同步发力解决问题。“首先在供应端,控制新增产能,阻止更多省外产能的输入;需求端,扩大房地产与基建投资,拉动水泥需求低位回升。”

“恢复行业平稳运行,发力点仍在需求端。”也有水泥企业主认为,水泥下游房地产占比大,房地产行业持续降温对水泥需求形成一定拖累。在这位企业主看来,水泥市场还需房地产的提振。不过,仅从当前山东省内房地产的投入来看,他的想法很难得到满足。

目前全国房地产行业仍处于深度调整期,山东省内市场,对水泥需求下滑趋势难以逆转。

2024年3月3日,山东省商务厅发布《2023年山东省国民经济和社会发展统计公报》中表示,2023年山东省房地产开发投资8168.9亿元,比上年下降10.2%,其中住宅投资6562.3亿元,下降8.1%。商品房施工面积71308.2万平方米,下降5.8%,其中住宅施工面积52050.7万平方米,下降5.8%。

据中指研究院统计数据显示:2024年1~3月山东省房地产市场整体表现较去年有所下滑,土地市场成交规模继续缩量。期间,山东各地市成交宅地168宗,规划建面868.6万平方米,同比下降14.1%,土地成交面积同比缩量但地块数量增加。

除了投资开发规模缩减外,市场低迷还体现在项目开工率不足等方面。记者另据了解,因 2023 年春节较早,压缩了施工的周期,使得今年一季度工程进展迟缓,下游需求不足,导致一些水泥企业刚开工就面临着库满停窑的问题。

由于房地产行业弱势运行,地产开发投资和新开工面积同比下降,导致水泥需求量出现显著下滑。

山水水泥一销售负责人向媒体表示,一季度山东省水泥需求仅有去年同期的6~8成,去年房地产行业为保障楼房如期交付而推进的“保交楼”项目已大部分完成。基建方面,今年新增工程施工进展缓慢,这些因素都造成了山东水泥需求的减弱。

基建作为经济稳增长的重要抓手,对山东水泥市场或有支撑作用。

记者注意到,2024年1月10日,山东省人民政府发布《关于下达2024年省重大项目名单的通知》。2024年600个省重大项目,涵盖重大产业发展、重大基础设施、重大平台载体、重大民生保障等领域。其中,仅铁路、高速铁路等项目多达30余个。截至目前,“名单”涉及的医院、机场、光伏及高铁等部分项目已经进入筹备或施工阶段。显然,基建投资有望催生水泥需求增长。

“稳增长背景下基建发力预期较强,但基建项目难以立竿见影,预计今年内水泥市场需求仍然承压。”前述枣庄市政府人士表示,二季度虽有望需求好转,但在地产下行、基建资金到位时滞、雨季到来等多重因素影响下,整体需求可能仍低于同期,水泥价格上涨空间受限,行业利润水平预计维持在较低水平。行业竞争态势难有明显改善。

水泥行业高级工程师高长明在接受水泥行业媒体采访时曾表示,未来水泥行业产能将淘汰60%以上。中国水泥协会执行会长肖家祥也曾表示:2030年水泥需求总量将在15亿吨左右……水泥产量下滑已成为共识。

当地一位不愿具名的分析人士指出:“需求不振,去产能成了行业健康发展的不二选择,但是水泥企业作为各地方纳税大户,如何平衡统筹,做到真正的去产能,还面临较多制约因素。”