结合威尔高(301251)2024 年实际业绩、2025 年上半年数据、产能扩张计划及行业趋势,其 2025-2027 年业绩预测如下:

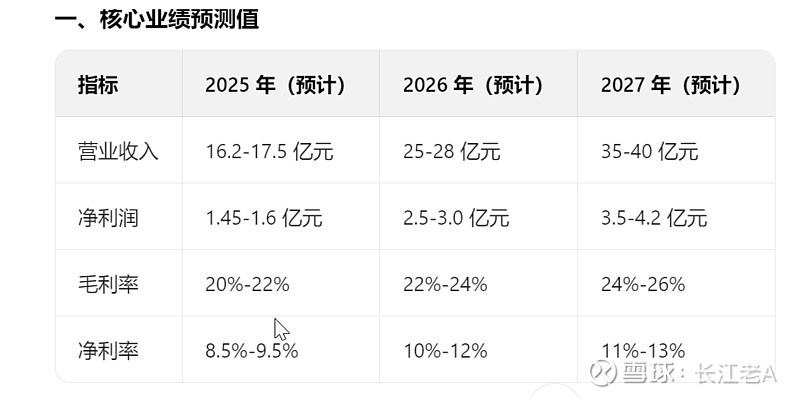

一、核心业绩预测值

二、关键依据与逻辑拆解

二、关键依据与逻辑拆解

1. 2025 年:产能释放与订单爆发期

产能支撑:

泰国工厂 2024 年 6 月投产,2025 年 Q1 产能利用率 75%,6 月提升至 80% 以上56,第三季度计划扩充 10 万平米设备6,全年产能预计达 80 万㎡(原规划 50 万㎡+ 扩产 30 万㎡)。江西二期工厂 2025 年 4 月开工,预计年底完工8,虽 2025 年仅贡献少量产能,但为 2026 年储备基础。

订单增长:

AI 服务器电源:英伟达 GB200 相关订单预计全年贡献 2 亿元收入2,台达份额提升至 40%,亚马逊订单从 1 亿元增至 2 亿元2。汽车电子:比亚迪业务从 2024 年的 5000 万元增长至 2025 年的 1.6 亿元,利润率 8%-12%2。工业控制:施耐德、台达等传统客户订单稳定,厚铜板业务收入占比维持 30% 以上。

财务表现:

2025 年上半年营收 7-7.2 亿元(同比 + 55.4%-59.9%),净利润 4300-5000 万元(同比 + 12.6%-30.9%)1,全年营收有望达 16.2-17.5 亿元(超股权激励目标 16 亿元),净利润 1.45-1.6 亿元(净利率 8.5%-9.5%)。

2. 2026 年:江西工厂产能释放与高端化升级

产能跃升:

江西二期工厂 2025 年底完工,2026 年释放 120 万㎡产能,主攻高阶 HDI 板(线宽 / 线距 15μm/15μm)和软硬结合板8,预计贡献营收 8-10 亿元。泰国工厂产能利用率提升至 90% 以上,AI 服务器电源和汽车电子订单持续放量。

技术突破:

高阶 HDI 板通过英伟达、AMD 认证,应用于下一代 GPU 封装基板,毛利率提升至 25% 以上。汽车电子领域:800V 高压平台 PCB 量产,单车价值量从 2000 元提升至 3500 元。

业绩驱动:

AI 服务器电源业务收入预计达 8 亿元(占比 32%),汽车电子收入突破 6 亿元(占比 24%)。综合毛利率提升至 22%-24%,净利润 2.5-3.0 亿元(净利率 10%-12%)。

3. 2027 年:全球化布局与行业红利兑现

产能协同:

泰国基地产能扩充至 150 万㎡,江西工厂产能利用率超 90%,全球总产能达 270 万㎡(较 2024 年增长 2.6 倍)。产品结构优化:高阶 HDI 和封装基板收入占比超 50%,毛利率突破 25%。

市场渗透:

AI 服务器:1.6T 光模块 PCB 小批量交付,单模块价值量提升至 25 元,对应营收 10 亿元。汽车电子:激光雷达板月销 2 万㎡,ADAS 产品收入占比超 30%。海外拓展:欧美数据中心客户订单占比提升至 25%,对冲国内竞争压力。

财务展望:

营收 35-40 亿元(CAGR 34%),净利润 3.5-4.2 亿元(净利率 11%-13%),核心驱动力为高端产品放量与规模效应。

三、风险与变量分析

产能爬坡不及预期:

若江西工厂设备安装延迟或良率提升缓慢,可能导致 2026 年营收目标下调 5%-10%。

原材料价格波动:

铜价每上涨 10%,预计影响毛利率 1.5-2 个百分点,需关注 LME 铜价走势及套期保值效果。

客户认证周期:

英伟达下一代 GPU 基板认证若延迟至 2027 年,可能导致 2026 年高端业务收入减少 20%。

行业竞争加剧:

深南电路、沪电股份等龙头加速扩产,可能挤压中高端市场份额,导致毛利率下降 2-3 个百分点。

四、结论

威尔高凭借 AI 服务器电源和汽车电子两大核心赛道的订单爆发,叠加泰国、江西产能的阶梯式释放,2025-2027 年业绩有望实现复合增长 35% 以上。关键验证点包括:

2025 年 Q4 江西工厂试产进度;英伟达 GB200 订单实际交付量;汽车电子客户(比亚迪、博世)的认证进展。

若上述因素均达预期,2027 年营收或突破 40 亿元,净利率向 13% 靠拢,成为 AI 算力与汽车电子 PCB 领域的细分龙头。

$威尔高(SZ301251)$ $超声电子(SZ000823)$