百联股份——继续持有(2025.05.14)

$百联股份(SH600827)$ 在分析之前,必须先了解什么是REITs?

不动产投资信托基金(Real Estate Investment Trust,简称REIT),是向投资者发行收益凭证,募集资金投资于不动产,并向投资者分配投资收益的一种投资基金。

通俗点理解就是众筹当包租公,例如投资者凑钱买下上海张江的科技园区,按比例分享企业租金收益。

我当初注意到百联股份是读到了大V@DeepSleeper11 的《百联股份:170亿市值与500亿资产重估》(链接放评论区)一文,作者对公司的研究比我深入,我经常拜读他的文章。因此我会以该篇文章的内容为纲,记录一下自己对百联股份的理解。

一、现金流视角

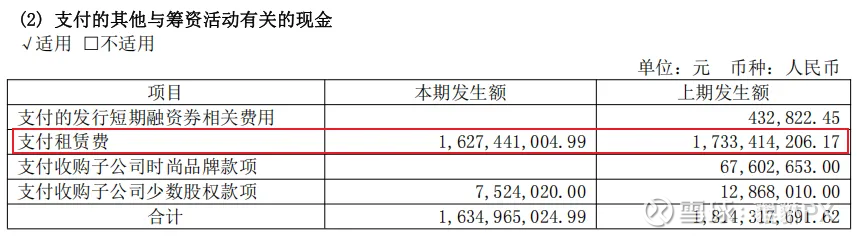

文章中的第一部分是关于现金流的分析,作者的分析存在瑕疵,需要注意!他在计算自由现金流的时候忽略了“支付租赁费”的现金流出,从而高估了百联股份的自由现金流。

这其实是一个很容易忽略的点,2020年新准则后,租金支出从经营现金流挪到筹资现金流,2020~2023百联股份四年租赁费用分别为12.96、19.31、16.74、17.33,合计约66.34亿。因此过去十年公司为股东赚回自由现金流125.98亿减去66.34亿=60亿,也仅是稍多于十年扣非净利54亿。

如果仅从现金流角度看,百联股份当前的价格其实是显而易见高估的。

二、物业资产价值

文章第二部分是关于物业资产价值。该部分内容作者确实研究比我深入很多,我没发现问题,所以决定直接采信,当时我作出买入决定是也很大程度受了这部分内容的影响。

三、REITs发行与资产重估

文章第三部分是关于REITs发行与资产重估,公司2024年以上海市杨浦区上海又一城购物中心项目作为底层资产的公募REIT项目已正式上市,基金募集净额共23.32亿元,发售价格为2.332元/份,较于该资产账面4.41亿,增值率高达429.05%,这也从实践的角度证实了公司账面资产存在低估。

借助于REITs发行,公司常年被低估的核心资产将迎来价值重估的机会。如果公司能合理利用核心资产价值重估带来的大量现金,公司的内在价值有机会得到提升。作为上海市国资委下属的大型国有企业,公司目前市净率低于1倍,存在市值管理压力。未来可能按照证监会《上市公司监管指引第10号——市值管理》要求,通过员工持股计划、现金分红、并购重组、股权激励等方式促进上市公司市值合理反映内在价值。

公司主营业务很糟糕!

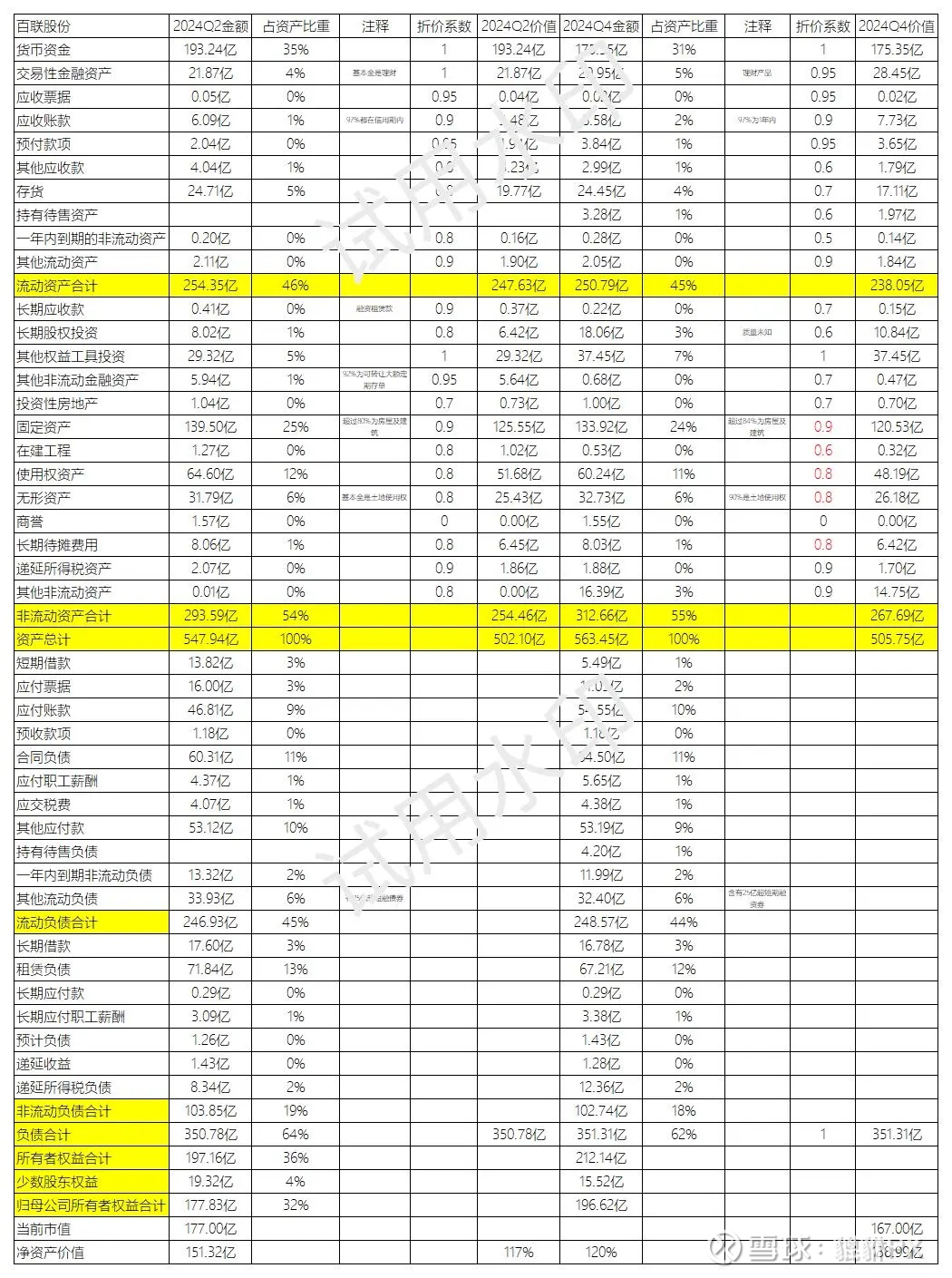

公司本身的业务我没有找到值得期待的点,基本没有赚钱能力,比较搞笑的一点是,公司的“少数股东损益”近6年都是亏损。基于以上原因,我在估算公司净资产价值的时候感到很为难,尤其是固定资产、在建工程、使用权资产、无形资产和长期待摊费用这几项。如果按照公司的盈利能力来看的话,这些资产几乎不值什么钱。无奈之下,我也只能通过拍脑袋的方式给出一个折价系数了。

按照我的估算,百联股份当前的净资产价值约为139亿,而它当前的市值为167亿,以当前的价格购买,至少付出了20%的溢价,老实说,我对自己估算出的净资产价值没有信心,公司的关联交易也看得我眼花缭乱,这笔投资风险较大!

但是,正如原作者在《百联股份:170亿市值与500亿资产重估》(链接放评论区)一文中的匡算,假设上海市的120万平物业按3万元/平方、其它二线城市的100万平物业按2万元/平方的均价来简单匡算的话,这些华东地区的物业价值也超过了560亿元。这里我认为原作者的计算过于乐观,但即使打5折计算,华东地区的物业价值也超过280亿,公司又确实有投资价值。

最后总结一下,我还是对传统制造业企业更熟悉,对百联股份这笔投资的信心不是很充足,这也是我首次通过阅读别人的分析文章作出的一次投资决策,最后结果如何,只有等待时间的检验了。

公司资产负债表

提示

本人目前持有百联股份,极有可能屁股决定脑袋,且我对这笔投资信心并不充足,请独立思考后再作出投资决策。