惠达卫浴——继续持有(2025.06.02)

$惠达卫浴(SH603385)$ 建仓时间为2023年01月30日,建仓价格为7.88元,之后又陆续加仓了3次,截至目前累计盈利约3%,在这两年多时间的持仓过程中,我对这家公司有了更深一些的了解,后续有闲置资金会继续加仓。

卫浴行业给我的整体印象是“前途黯淡”,毕竟当前的房地产行业困难重重,老实说近段时间我脑海中曾多次出现清仓惠达卫浴的念头,但最近在花了一个多星期时间拆解惠达卫浴2024年年报之后,我发现这家公司其实“比我想象中要好”。

惠达卫浴在2024年年报中将公司的业务、行业现状及前景、行业竞争格局、行业未来的竞争焦点等方面介绍得很清楚,至少让我这个外行人对卫浴行业有了更深的了解。公司将“健康卫浴专家”作为新的品牌定位,并认为“健康”和“智能化”成为产品创新方向,行业竞争从“产品”转向“全场景解决方案”。从国内看,未来行业的集中度将持续提升;从国外看,“出海”已经成为我国卫浴行业的必选项……

此外,还有一个令我惊讶的点,公司的研发投入占营收比重达到了4%以上,研发投入强度并不算低,可以参考海康威视,研发投入占营收比重差不多在10%上下。

但公司也有问题:

一是,不可否认的事实是,整个卫浴行业的前景“暗淡”,即使未来惠达卫浴能受益于行业集中度的不断提升,市场份额占比不断扩大,但这部分份额提升根本无法抵消行业整体需求萎缩带来的销量下滑;如果出海能够成功,或许能为惠达卫浴带来一些新的增长点?我总觉得惠达卫浴跟海康威视挺像,同样是从产品到解决方案,同样是出海,同样是深耕海外本地化渠道,同样是从OEM向自主品牌跃迁……

二是,我国卫浴行业高端市场持续由日系、德系、美系等外资品牌主导,它们通过品牌价值、智能技术和设计优势维持溢价,如日本的TOTO,美国的科勒、American Standard,西班牙的乐家……国内品牌一直在中低端市场厮杀,国人对国际卫浴品牌的认知已经根深蒂固,国内公司很难突围中高端市场,且国内也有九牧、箭牌、恒洁等强大的竞争对手,惠达卫浴的品牌力显然不如前者;

综合起来看,我认为惠达卫浴缺乏足够吸引力,所以在计算净资产价值时,给予了固定资产较低的折价系数,但市场当前给予公司的估值实在低得令人咋舌,跟房地产相关的行业应该都是处于“万人嫌”的状态,包括前段时间分析的碧桂园服务,我猜测相当多的人看到“碧桂园”三个字就已经对这家公司失去了所有兴趣,甚至觉得多看一眼都浑身难受。

价格在投资中是一个相当大的影响因素,即使是好公司,出价过高也会变成一笔坏投资;同理,即使是缺乏吸引力的公司,价格足够低,也可能变成一笔好投资!

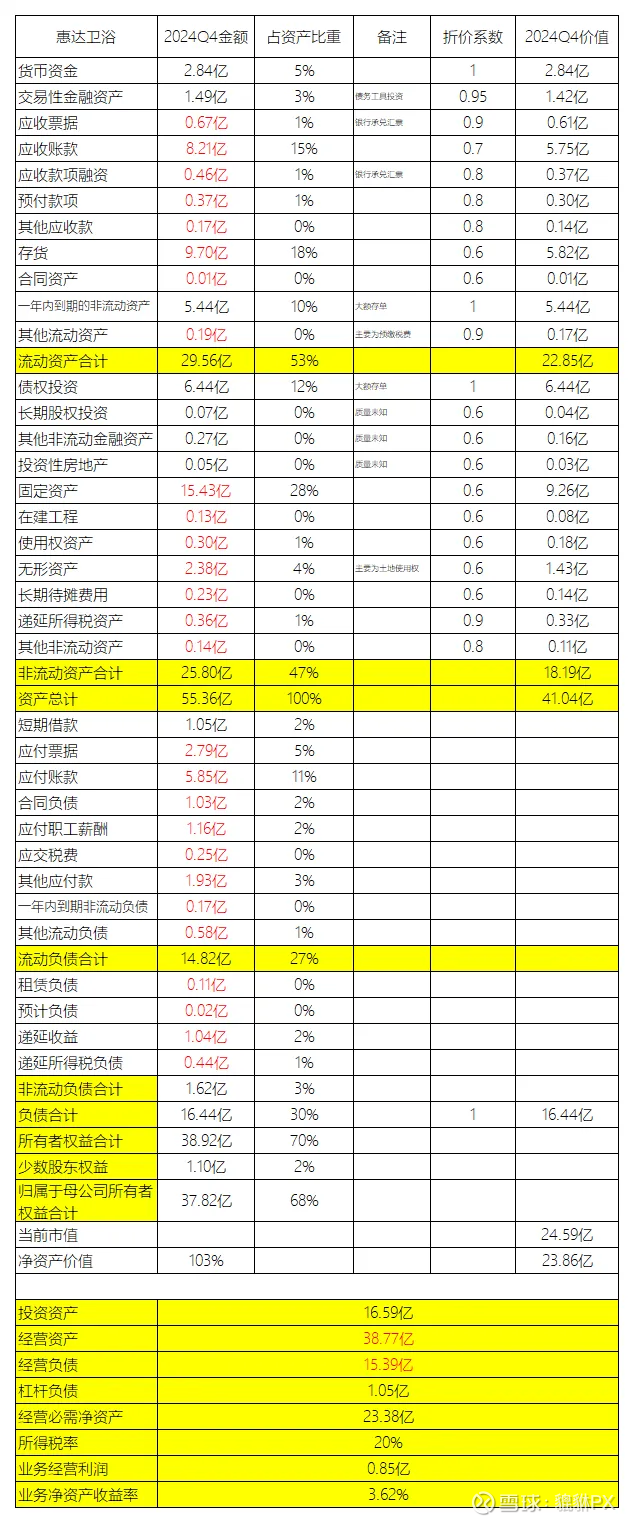

按照我的估算,惠达卫浴当前的净资产价值约为23.86亿,而它当前的市值为24.59亿,按当前的价格购买,需要付出3%的溢价,但我在估算中给予的折价系数非常低,这笔投资是安全的。

公司资产负债表

提示

本人目前持有惠达卫浴,极有可能屁股决定脑袋,文中内容可能带有强烈的主观偏见!请坚持独立思考。