中山公用——清仓(2025.06.18)

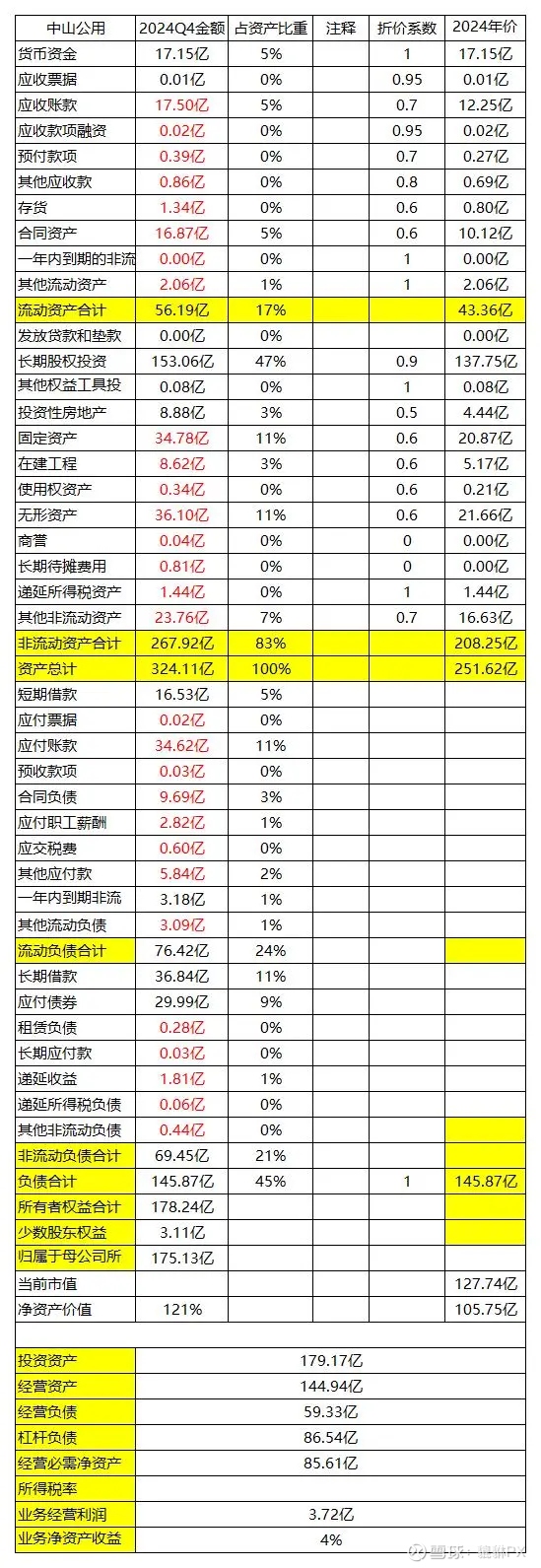

$中山公用(SZ000685)$ 按照我的估算,当前的净资产价值约为106亿元,而它当前的市值为127亿元,当前市值为其净资产价值的120%,当前的价格并不具备显著吸引力,而且公司近年来有息负债规模持续增长,确实拿着不太安心了。

中山公用建仓时间为2022年02月23日,此后随着股价持续下跌,又陆续加仓了2次,截止清仓累计收益率约为25%,持有3年时间的年化收益率约为8%,算是一笔相当平庸的投资了。

我当初建仓的逻辑见《中山公用——加仓(2023.01.30)》、《中山公用——维持(2024.05.27)》。

正如我在《中山公用——加仓(2023.01.30)》一文中的分析,我初次买入时的分析非常简略。之后在《中山公用——维持(2024.05.27)》一文中我表达了自己想要清仓的意愿:

检视完中山公用2023年年报之后,我是有强烈清仓意愿的,在给予各项资产估值的时候使用的折价系数也比较低。我发现,在可以预见的未来数年内,公司的分红率几乎不可能提高,且有息负债大概率会继续增加,各种产业基金及对外并购充满不确定性,中山公用有更重要的“社会责任”,其“公司属性”较为欠缺。

我在文章中多次表达了对“有息负债持续增长”以及“并购战略”的担忧。文章最后我如此写道:

最后,虽然我选择继续持有中山公用,但后续一定要严格跟踪其有息负债的增长规模,如果后续有息负债大幅增长,那可能还是清仓为好。

现在是时候“言行一致”了。

其实这家公司也还是有少许优点的,比如它的借债成本很低,根据财报披露数据,平均资金成本在3%左右。主要是受益于其自身“公用事业企业”的特征,同时作为广发证券的较大股东,也能在资本市场融资有一些优势。其实这家公司比较好分析,我介绍一下自己的思路:

公司账上现金差不多17亿,153亿长投中绝大部分都是广发证券的股权,按照当前广发证券的市值折算,这部分股权公允价值差不多130多亿,公司当前的有息负债差不多100亿。我们当前花127亿整体买下公司后,马上将账上的广发证券股权卖掉,用以偿还全部有息负债,则还剩下约50亿现金。

相当于我们买下公司的水务、固废处理、新能源业务所花费的代价为77亿(127-50=77),公司的盈利能力相对稳定,大概每年能获得3-4亿税后利润,则整个资产负债包的投资收益约为4.5%(3.5/77=4.5%),这个收益率显然不具备吸引力。当然,我们在计算中没有考虑公司未来利润的增长潜力,公司未来有机会通过并购扩大在水务及环卫行业的市场份额,借助规模效应提升利润水平,但作为一个谨慎的投资者,最好不要为未来的增长付费!

总体来说,这家公司相当一般,虽然2024年有特别分红,全年分红率从30%提升到了50%左右,股息率也达到了50%,但我们万不可奢望未来分红率能稳定在50%,毕竟公司章程里依然是规定每年分红比例不低于30%。且公司的资产负债表状况以及现金流状况都不允许公司提高分红比例。这家公司太喜欢搞资本运作、炒股,对中小股东来说可能会带来灾难。

持有这3年时间以来,还能获得年化8%的收益率,其实也算是幸运了。若干年后,如果公司的产业并购策略产生效果,我可能会再买入吧,估计至少5年后了。变成一家“纯现金流企业”就是这家公司值得买入的重要特征。

公司资产负债表