凌霄泵业——建仓(2025.07.23)

$凌霄泵业(SZ002884)$ 是国内民用离心泵领域的龙头,是一家典型的“小而美”的企业,如果单从经营数据上看,这家公司的表现堪称完美:自2017年上市以来连续多年保持超高分红率,现金分红率均值超过85%,上市以来累计分红22.56亿元,派现融资比2.33。近年来毛利率稳定在36%左右,净利率 28%左右,ROE 长期维持在 20% 左右(更难能可贵的是,这是在资产负债率远低于10%的情况下取得的成绩),盈利能力在制造业中极为突出。

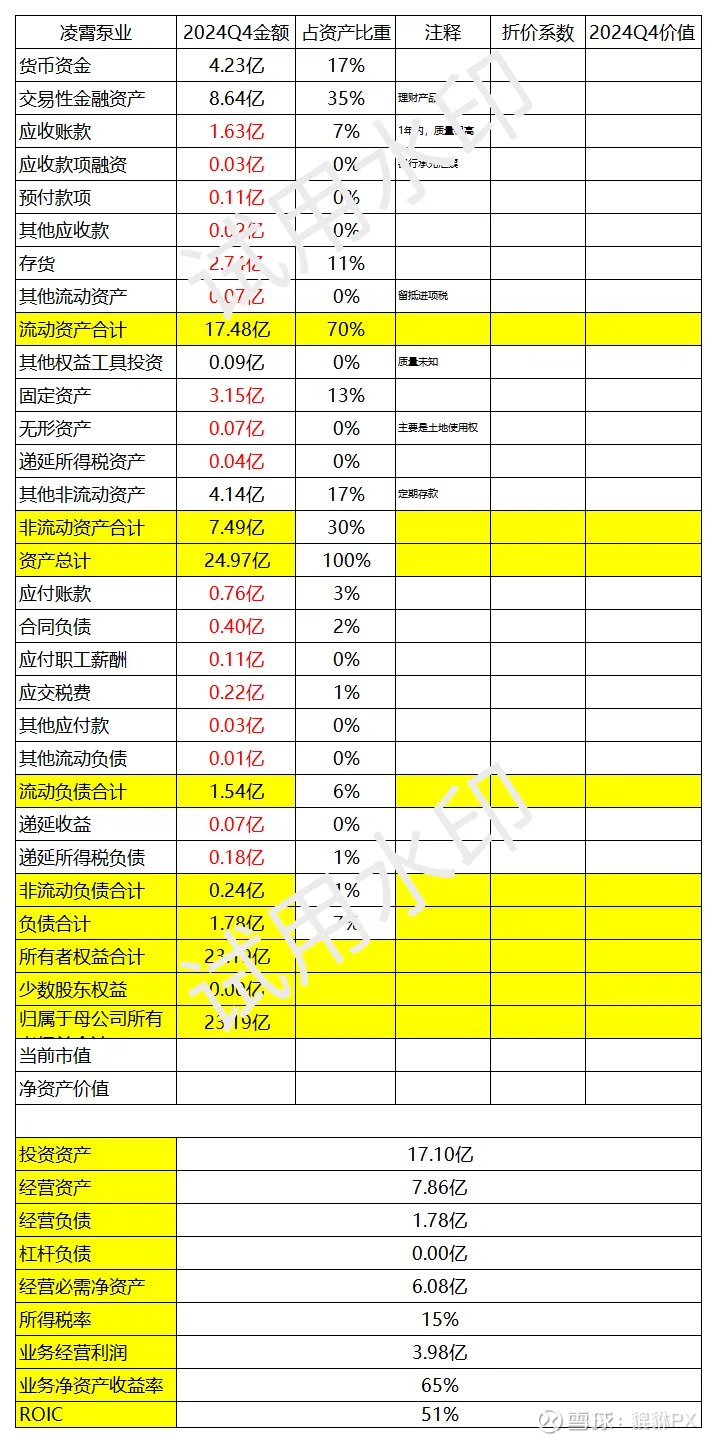

根据公司最新披露的2025Q1财务数据,账上现金约为18亿,有息负债为0,净现金约为18亿。2025年07月23日公司市值约为58亿,公司2024年通过经营获得的利润(注意,这里并不是报表上的利润,而是我根据公司业务实质,调整后的利润)大概在4亿左右。公司用7.86亿的经营资产(6亿的经营净资产)能赚取4亿的经营利润,经营效率堪比高端白酒(这里其实有个潜在风险:公司部分产品采用委外加工模式,导致表观经营效率虚高)。只要公司未来盈利能力不出现大幅下滑,这笔投资长期来看大概率能获得不错的回报。

当然,还需要复核公司净利润转化成自由现金流的能力,如果公司的利润只停留在账面,而不能实际转化成自由现金流,则还需要再打折扣。根据我的计算,公司在2017年-2024年这8年间,通过经营活动累计获得27亿的现金流入,同时期投资活动流出的现金为16亿,在这8年间,公司的投资资产增加了13亿,则我计算出来的净利润转化成自由现金流的比例为86%,处于一个可接受的水平,表明公司是赚到真金白银的。

公司存在的问题

1、面临外部环境冲击。塑料卫浴泵占营收46%,主要应用于欧美家庭泳池、SPA设备,贡献公司超40%的营收,其需求与欧美地产周期强相关。2022-2023 年该业务收入连续下滑29%-37%,直接导致公司营收从2021年峰值20.6亿元回落至2023年 13.16亿元。尽管2024年恢复增长,但美国业务占比约38%,仍面临美国加征关税的威胁。

2、管理层减持与同业竞争风险。2025年副总经理陈家潮计划减持49.49万股(占总股本0.14%),此前已累计套现近千万元,引发市场对管理层稳定性的担忧。家族新设企业领恒电气引发同业竞争疑虑。

3、行业竞争烈度高。国内泵企超6000家,行业集中度极低(CR20约30%),通用泵产品技术较为成熟,市场上生产同类产品的制造商数量众多,同质化产品在终端市场成本及价格竞争激烈。外资品牌在高端工业泵领域仍占73%份额。

公司的优势

1、细分市场龙头地位稳固。公司在塑料卫浴泵领域占据全球60%左右的市场份额,不锈钢泵国内市占率第一梯队(毛利率36%-39%),是国内最大的水上康体及卫浴泵供应商,细分市场龙头地位稳固。通过自制电机、自动化生产和成本控制,公司生产成本仅为国外品牌的1/2-1/3,终端售价低至国际竞品的 1/3,价格优势显著。此外,公司深度绑定美国 Jacuzzi、科勒等国际卫浴巨头,定制化产品占比超 60%,客户粘性极强且对价格敏感度较低,进一步巩固了市场地位。

公司产品覆盖农业灌溉、市政工程、工业配套等80多个应用场景,并出口至80多个国家和地区,海外收入占比长期超过50%。2024 年塑料卫浴泵收入同比增长33.45%至7.43亿元,不锈钢泵和通用泵分别增长10.14%和11.13%,显示多品类协同增长能力。

2、极致的成本控制能力。三费(销售、管理、研发)占比仅5%-7%,远低于行业平均的15%-20%。作为国内少数具备电机自主研发能力的泵企,自制电机成本较外购低 30%-50%,且能根据水泵性能定制适配电机,降低能耗 15%-20%。

3、技术壁垒与研发转化能力。公司拥有14项发明专利及CNAS国家认可实验室,近期新增结冰检测、智能控制等核心专利,有望突破外资品牌的技术垄断。自制电机技术实现能效优化,适配性研发能力使其在泳池泵、海水养殖泵等细分领域建立差异化优势。公司参与制定5项国家标准,技术实力获得TUV、UL等国际认证。针对客户个性化需求,公司具备快速响应能力,可在30天内完成从设计到量产的全流程,较行业平均周期缩短 40%。

4、抗周期属性与需求韧性。水泵作为基础设施配套产品,下游涵盖农业、市政、工业等刚性需求领域。2022-2023 年行业下行周期中,公司通过产品结构调整(不锈钢泵占比提升至 38.56%)和市场拓展(新增80家出口客户),实现营收降幅收窄至11.32%,2024年迅速恢复21%的增长。特别是在海外市场疲软背景下,2024年国外收入同比增长28.53%,展现较强的市场竞争力。

5、政策与行业红利。国内受益于国家水网建设、乡村振兴等政策,不锈钢泵对铸铁泵的替代加速,2024 年国内销售增长 13.4%,水利项目订单占比提升至 25%。国内存量泵设备平均使用年限超8年,政策推动下,2025-2027年更新需求规模预计达200亿元,公司凭借品牌优势有望抢占20%以上份额。

总的来说,虽然市场给与凌霄泵业是的定价是烟蒂股,但它却具有优秀公司的特质,是少有的我敢于越跌越买的公司,我后续极有可能将凌霄泵业纳入“核心资产组合”长期持有。但需要特别注意的是,如果公司未来的盈利能力出现大幅下滑,我可能会面临亏损风险,因为我给公司的定价是建立在“盈利能力至少维持现有水平”的假设基础上,也就是说安全边际并不够。海外收入占比高的企业,在当前贸易保护主义愈演愈烈的环境下,初始仓位不宜过高,最佳做法是越跌越买。

公司资产负债表